Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Взаємозв'язок двох систем

|

|

Система виробничого замовлення різниться не від системи виробничого процесу типом готової продукції. Якщо продукція специфічна і легко опознаваема серед інших виробів, то застосовується перший метод. Якщо виріб немає індивідуальних чорт серед тієї маси інших схожих виробів, та найбільш бажаний другий метод. Але така поділ легко здійснити лише теорії, практично ж застосовуються різні комбінації.

З положень цих комбінацій йдуть дві умови. По-перше, можна використовувати такої системи калькуляції собівартості, яка пов'язала б обидва типу систем. По-друге, може мати кілька підрозділів, одні із яких використовувати один метод, інші – інший. Звісно, можна заперечити, в другому випадку ми маємо не комбінацію двох систем, а й просто дві системи з окремішності.

Взаємозв'язок двох систем легко зокрема у виробництві будь-якого взаємо змінного масового товару, який надалі споживається під час виробництва одиничної продукції. Тут першому етапі застосовується система виробничого процесу, та був під час виробництва одиничного товару – система виробничого замовлення. Однією з прикладів такої взаємозв'язку є виготовлення важкого устаткування (застосовується другий метод), кування заготовок котрій складає масової основі (застосовується перший метод). Будь-якому підприємству, у якому здійснюється складання з деталей, вироблених відразу ж, знадобиться таке комбінування. Майже будь-яке, що займається виробництвом і які приймаються систему виробничого процесу, хоча разів застосовувало виробничий замовлення (ремонту, дослідженнях, реорганізації підприємства, чи етапі установки устаткування).

Комбінування систем необхідно, коли підприємством випускає масову продукцію, а часом отримує замовлення певні модифікації цієї продукції. Ця продукція може мати таку ж технічні характеристики, але відрізнятися кольором, дизайном тощо. буд. Гарним прикладом є виробництво ниток. Виробник у разі випускає у великих обсягах різні види ниток і застосовує систему калькуляції собівартості, засновану на виробничому процесі. Потім то здобуває індивідуальний замовлення від покупця виробництва нитки з деякими характеристиками. І тут може вибрати між використанням системи виробничого замовлення чи комбінованої системи.

Висновок: Отже, системи калькуляція собівартості є досить потужним засобом на виробничий процес і представляють безсумнівний інтерес як для бухгалтера, але й керівника підприємства міста і вищої ланки управління.

Завдання бухгалтера у зв'язку з цим не просто підготовці періодичної звітності, а й у правильному виборі тій чи іншій системи калькуляції, проведення необхідних додаткових розрахунків. Тобто, бухгалтер стає у певною мірою учасником виробництва та ланцюгом між керівництвом країни та виробничим процесом

Поняття центрів відповідальності

Рішення питань розділення повноважень і взаємин між менеджерами різних рівнів пов'язане з формуванням структури підприємства, яка відображає склад і взаємозв'язок його підрозділів. Для забезпечення ефективного управління повноваження і відповідальність повинні бути чітко визначені і закріплені.

У сучасних організаційних структурах підприємств, що особливо застосовують концепцію контролінгу, виділяються центри відповідальності.

Центр відповідальності – це підрозділ підприємства, де відповідальною особою (менеджером) контролюється поява витрат, отримання прибули, використання прибутку, що інвестується.

Вибір способу ділення організації на центри відповідальності визначається специфікою конкретного підприємства.

Центри відповідальності класифікуються за наступними принципами:

- обсяг повноважень і відповідальності (мал.1);

- функції, що виконуються центром (мал.2)

Відповідно до першого принципу розрізняють центри витрат, центри прибутку, центри інвестицій, центри виручки. Ці центри відрізняються своїми функціями.

Центр витрат здійснює тільки контроль витрат.

Центр прибутку – контроль витрат і доходів.

Центр інвестицій – контроль витрат, доходів і капітальних вкладень.

Центр виручки – керівник відповідає тільки за виручку, але не за витрати.

Приклади.

Центр витрат – цех основного виробництва, ремонтний цех, конструкторське бюро.

Цент прибутку – окремо взяте підприємство у складі об'єднання.

Центр інвестицій – новий об'єкт, що будується, у складі об'єднання.

Центр виручки – відділ збуту.

| Центр інвестицій |

| Центр прибутку |

| Центр затрат |

| Центр виручки |

| Довільно |

| Слабко регулюємі |

| Регулюємі |

Класифікація цент відповідальності за принципом повноважень та відповідальності

Відповідно до другого принципу розрізнюють:

- основні центри відповідальності:

- допоміжні центри відповідальності.

(мал. 2)

| Центр відповідальності |

| Основні центри відповідальності |

| Відділ постачання |

| Основне виробництво |

| Управлінські |

| Допоміжні центри відповідальності |

| Загальновиробничі |

| Адміністративно- господарський відділ |

| Ті що обслуговують процес виробництва |

| Заготівельний цех |

| Механічний цех |

| Адміністрація |

т и

| Відділ якості |

| Виробничо- плановий відділ |

| Комерційний відділ |

Класифікація центрів відповідальності за принципом виконуваних ними функцій

Для служби контролінг великий інтерес представляє інформація про витрати. У зв'язку з ці особливої уваги заслуговують центри витрат.

Центр витрат може бути охарактеризований як сфера відповідальності, в розрізі якої бажано збирати дані про витрати.

Центри витрат зазвичай підрозділяються на три групи:

- виробничі центри (безпосередньо беруть участь у виготовленні продукції);

- обслуговуючі центри – сприяють виробництву, але не займаються безпосередньо виготовленням продукції (склади, енергетичні служби, ремонтна служба, відділ технічного контролю (ОТК), загально управлінські служби, бухгалтерія, плановий відділ);

- центри по допоміжних виробничих операціях (штампування, упаковки, внутрізаводського транспортування).

При діленні організації на центри відповідальності необхідно враховувати наступні вимоги:

- у кожному центрі відповідальності повинні бути показник для вимірювання обсягу діяльності і база розподілу витрат;

- на чолі кожного центру відповідальності повинна бути відповідальна особа;

- необхідно чітко визначити сферу повноважень і відповідальності менеджера кожного центру відповідальності;

- ступінь деталізації повинен бути достатнім для аналізу, але не надмірною, щоб ведення обліку не було занадто трудомістким;

- бажано, щоб для будь-якого виду витрат організації існував такий центр витрат, для якого дані витрати є прямими.

Наявність центрів відповідальності і центрів витрат дозволяє службі контролінга виконувати такі функції, як контроль, що управляє, сервісною.

Оскільки за формування витрат відповідає кожен центр відповідальності, то з'являється можливість визначити види інформації по кожному елементу витрат в межах кожної з сфер відповідальності:

- для кожного центру відповідальності визначається нормативна (планова) величина витрат;

- по центру відповідальності збираються і узагальнюються фактичні відомості про витрати;

- зіставлення планових і фактичних показників дозволяє менеджерові оперативно контролювати і планувати роботу своєї ділянки;

- інформація про результати зіставлення для вище стоячих менеджерів може повною мірою характеризувати роботу даного центру відповідальності.

Для оцінки загальних витрат на одиницю продукції за якийсь період часу необхідно встановити витрати, які відносяться до кожного витратного центру.

Віднесення витрат до кожного витратного центру здійснюється в наступній послідовності:

1) визначаються витрати, які відносяться до одного і лише до одного витратного центру;

2) визначаються загальні накладні витрати, які відносяться до всіх витратних центрів (оренда приміщення, освітлення, опалювання, страхування будівель і устаткування). Вони розподіляються між центрами пропорційна певній ознаці (базису розподілу, наприклад, орендна плата – пропорційна площі, займаній кожним витратним центром);

3) непрямі виробничі витрати (наприклад, зарплата майстра, комірника, змащувальні матеріали) – розподіляються між окремими видами продукції пропорційна базису розподілу;

4) витрати центру обслуговування (продаж – доставка) розподіляються між виробами на основі доходу від реалізації кожного виду виробів.

Облік фінансових результатів

Фінансовий результат діяльності підприємства характеризується показником прибутку або збитку. Отримання прибутку є основною метою будь-якої підприємницької діяльності. Від розміру отриманого прибутку залежать формування власного капіталу, виконання зобов'язань перед бюджетом, фінансування інвестицій, а також платоспроможність підприємства. Прибуток як головний показник ефективності діяльності підприємства виступає і як критерій визначення рівня виплат дивідендів, як визначальний фактор при встановленні рівня заробітної плати і винагороди адміністрації.

Обсяг прибутку підприємство одержує від основної діяльності, фінансових операцій, іншої звичайної діяльності та надзвичайних подій.

Завдання бухгалтерського обліку фінансових результатів полягає у визначенні кількісних і якісних параметрів фінансового результату: прибуток чи збиток; формування даних щодо фінансових результатів для потреб складання фінансової звітності й податкових декларацій; інформаційне забезпечення порядку розподілу прибутку та здійснення операцій щодо розрахунків за сумами належних до бюджету податків та обов'язкових платежів, з акціонерами та засновниками за нарахованими їм дивідендами, формування резервів власного капіталу тощо.

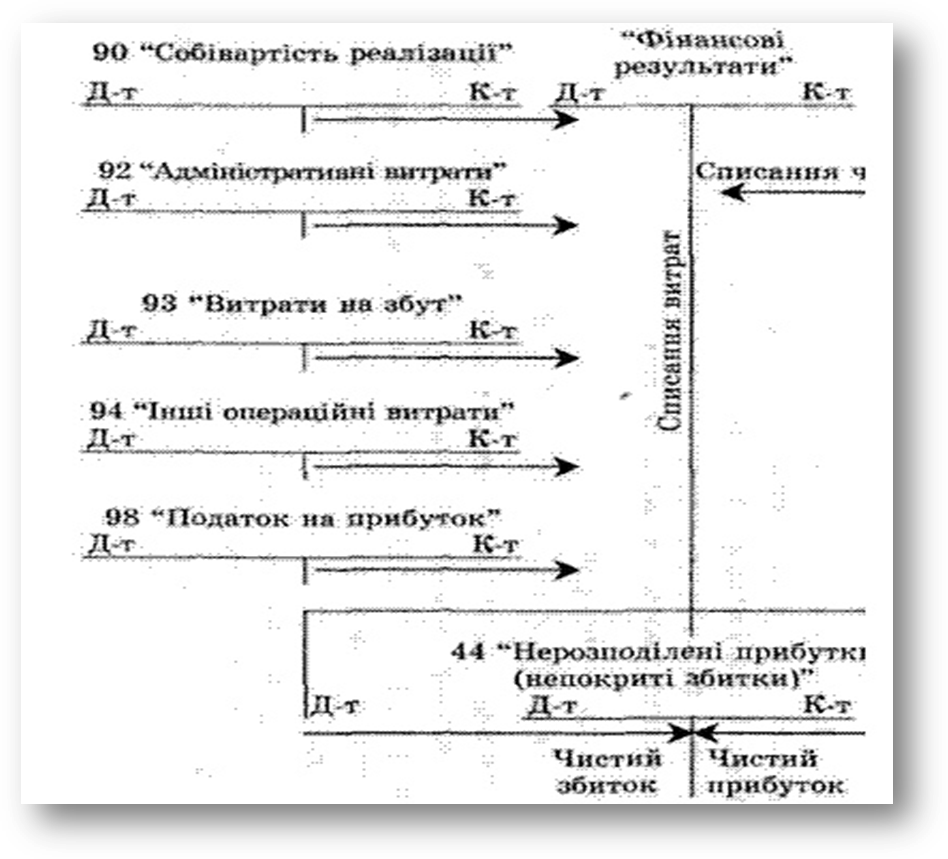

Загальне визначення прибутку зводиться до збільшення капіталу в результаті ведення господарської діяльності. Однак у бухгалтерському обліку перевагу надають терміну "чистий прибуток", що визначається як різниця між чистими доходами і валовими витратами. Для обліку фінансових результатів використовують рахунки 79 "Фінансові результати" та 44 "Нерозподілені прибутки (непокриті збитки)". Якщо рахунок 79 "Фінансові результати" є номінальним і на кінець звітного періоду закривається (сальдо немає), то рахунок 44 "Нерозподілені прибутки (непокриті збитки)" є пасивним і його сальдо відображається в балансі. На рахунку 79 "Фінансові результати" обліковуються на окремих субрахунках результати основної діяльності, фінансових операцій, іншої звичайної діяльності, надзвичайних подій. Основні вимоги до визнання складу та оцінки доходу викладені в Положенні (стандарті) бухгалтерського обліку 15 "Дохід" та П(С)БО 3 "Звіт про фінансові результати".

Як зазначалося вище, сума отриманого прибутку відображається на рахунку 79 "Фінансові результати" за кредитом. Це сума чистого прибутку, оскільки нараховані податки й обов'язкові платежі з реалізації (продажу) на користь бюджету були враховані попередньо на рахунку 70 "Доходи від реалізації" до моменту перенесення його сальдо на рахунок 79 "Фінансові результати", а податок на прибуток був врахований на рахунку 98 "Податки на прибуток", а потім також відображений за дебетом рахунка 79 "Фінансові результати".

Щодо податку на прибуток, слід зазначити, що це обов'язковий платіж до бюджету, який сплачують всі підприємства незалежно від форм власності з прибутку від господарської діяльності підприємства. Обчислення податку на прибуток здійснюється у відсотках до фактично отриманого підприємством прибутку за розрахунками податкової декларації і встановленою державою ставкою податку. Для складання податкової декларації бухгалтерія веде податковий облік. Для обліку належної за даними бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій ведуть рахунок 98 "Податок на прибуток".

За На рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку. За кредитом рахунка відображають отримання та збільшення прибутку від усіх видів діяльності, а за дебетом — збитки та використання прибутку. Облік на рахунку ведуть за субрахунками 441 "Прибуток нерозподілений", 442 "Непокриті збитки", 443 "Прибуток, використаний у звітному періоді" наростаючим підсумком з початку року — до його розподілу та списання після закінчення звітного року. Це відповідає встановленому порядку складання фінансової та податків. (мал.1)

Собівартість реалізації (мал.1)

У міру отримання прибутку підприємство використовує його відповідно до засновницьких документів і чинного законодавства. Так, акціонерні товариства за рахунок прибутку нараховують дивіденди, тобто частково розподіляють між акціонерами раніше накопичені прибутки, здійснюють виплати за раніше емітованими облігаціями тощо. Частина прибутку може, за рішенням засновників або акціонерів, бути спрямована на поповнення статутного або резервного капіталу підприємства. При цьому дебетують рахунок 44 "Нерозподілені прибутки (непокриті збитки)" і кредитують, відповідно, рахунки 67 "Розрахунки з учасниками", 40 "Статутний капітал", 43 "Резервний капітал" та ін. Підприємство за різних обставин може завершити звітний період зі збитками. Сума збитків відображається на окремому субрахунку і списується за рахунок раніше накопиченого нерозподіленого прибутку, а якщо його недостатньо — за рахунок резервного, пайового чи додаткового капіталу. На підприємствах, де відсутні такі джерела, непокритий збиток відображають у балансі в дужках у складі власного капіталу та вираховують його із загального пі Розглянемо порядок обліку фінансових результатів і їх розподілу на умовному прикладі.

Операція 1. За даними податкової декларації про валові доходи і валові витрати розраховано суму оподатковуваного прибутку та податку на прибуток у розмірі 25 % від суми прибутку — 88 000 грн. Сума належного податку становила 22 000 грн. (88 000*0,30).

Кореспонденція рахунків при цьому буде такою:

Д-т 98 "Податок на прибуток"

К-т 64 "Розрахунки за податками і платіжками" 22 000 грн.

Сума належного до сплати податку на прибуток перераховується з поточного рахунка в банку у встановлені податковим законодавством терміни. При цьому за даними виписки банку дебетують рахунок 64 "Розрахунки за податками і платанами" і кредитують рахунок 31 "Рахунки в банках". Наприкінці звітного періоду суму нарахованого і перерахованого податку на прибуток списують з кредиту рахунка 98 "Податок на прибуток" на рахунок 79 "Фінансові результати". Це остання операція, яка завершує формування даних про валові витрати на рахунку 70 "Фінансові результат

Операція 2. Визначено і списано фінансовий результат основної діяльності на суму 61 600 грн.

Цю операцію оформляють записом:

Д-т 79 "Фінансові результати"

К-т 44 "Нерозподілені прибутки (непокриті збитки)" 61 600 грн.

Фінансовий результат визначено як різницю між чистими доходами і валовими витратами (кредитом і дебетом рахунка 79 "Фінансові результати").

Операція 3. За рішенням зборів засновників (акціонерів) чистий прибуток у сумі 50 000 грн. розподіляється (грн.):

на виплату дивідендів та відсотків за облігаціями 20 000

на поповнення статутного капіталу 15 000на створення резерву 15 000

Ця операція буде відображена таким чином (грн.):

Д-т 443 "Прибуток, використаний у звітному періоді" 50 000

К-т 67 "Розрахунки з учасниками" 20 000

К-т 40 "Статутний капітал" 15 000

К-т 43 "Резервний капітал" 15 000

Наприкінці року при складанні річної фінансової звітності використаний протягом року прибуток списується на зменшення нерозподіленого прибутку за дебетом субрахункам 441 "Прибуток нерозподілений" і кредитом субрахунка 443 "Прибуток, використаний у звітному періоді". Таким чином, субрахунок 443 "Прибуток, використаний у звітному періоді" закривається і сальдо немає. Якщо отриманий прибуток, врахований на субрахунку 441 "Прибуток нерозподілений", повністю розподілена в поточному році, то цей субрахунок також закривається і сальдо немає.

У випадку, коли за результатами поточного року зазнано збитки, їх списують за рахунок нерозподіленого прибутку, резервного, додаткового капіталу чи інших джерел. При цьому кредитують субрахунок 442 "Нерозподілені збитки" і дебетують рахунки: 441 "Прибуток нерозподілений", 42 "Додатковий капітал", 43 "Резервний капітал» та ін. Порядок обліку розподілу і списання фінансових результатів показує.

Date: 2015-05-22; view: 709; Нарушение авторских прав