Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формы организации международного предпринимательства

|

|

Совместное предпринимательство является важной формой международного экономического сотрудничества, приобретшей в последние годы приоритетное значение в экономических связях нашей страны с иностранными партнерами. Это более сложная форма сотрудничества, которая поднимается до уровня взаимодействия систем собственности различных стран. Наиболее динамично совместное предпринимательство развивается на территории нашей страны, однако в последнее время заметна его активизация за рубежом.

В связи с этими процессами в зарубежной и отечественной литературе появился термин «смешанное общество» (СО) (mixed companies). Экономическая сущность его такова, что предусматривается совместное владение партнерами капиталом, совместное управление и совместный раздел прибылей, рисков и убытков.

В различных странах используются и другие термины для обозначения подобной формы взаимодействия организаций разной страновой принадлежности.

Термины «компания», «общество» или «фирма» обычно используются применительно к торгово-сбытовой форме деятельности, в то время как «совместное предприятие» подразумевает производственную сферу деятельности.

Термин «joint ventures» представляет собой более широкое понятие, чем смешанные общества, объединяющее многие виды совместной деятельности, в частности межфирменные контрактные связи.

Анализ структуры участия России в смешанных обществах за рубежом показывает, что преобладающим видом деятельности в настоящее время продолжает, как и раньше, оставаться торгово-сбытовая деятельность, на долю которой приходится 43 % от общего числа обществ. Второй по численности традиционно является сфера услуг, преимущественно транспортно-экспедиторских. И хотя обе эти сферы деятельности в последние годы имеют тенденцию к сокращению за счет расширении других видов деятельности АО (производство, финансы, комплексные предприятия), и сегодня подавляющее число СО либо непосредственно занимается реализацией экспортной продукции России, либо способствует ей, составляя инфраструктуру внешнеэкономических связей.

В последние годы заметен процесс возрастания числа технологических обществ по торговле научно-техническими знаниями и предоставлению технических услуг.

Смешанные общества за рубежом могут возникать тремя путями:

♦ покупка акций уже существующей компании;

♦ покупка активов действующей фирмы;

♦ создание нового общества.

Созданию смешанного общества должен предшествовать обстоятельный комплексный анализ экономических условий и политического климата страны-реципиента, т. е. принимающей страны, где намечается создание СО с участием российских хозяйственных организаций.

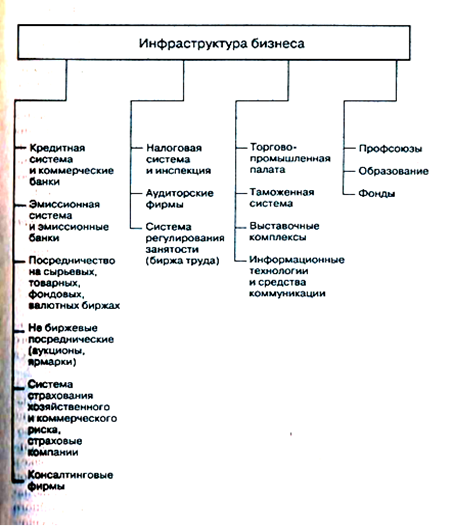

При выборе альтернативных вариантов стран, где есть емкий рынок для данного вида продукции, необходимо принимать во внимание развитость инфраструктуры бизнеса (рис. 3) и факторы, определяющие предпринимательский климат:

1. Стабильность государственной политики поддержки предпринимательства.

2. Льготный налоговый режим.

3. Меры, способствующие притоку финансовых средств в сферу бизнеса.

4. Создание инновационных центров.

5. Консультативные центры.

6. Повышение качества рабочей силы.

7. Ориентиры на достижение успеха.

8. Упрощение процедур регулирования хозяйственной деятельности и др.

В первую очередь это относится к системе регулирования иностранных инвестиций, национальному акционерному законодательству, налогово-правовой обстановке н стране (система налогообложения прибылей, наличие свободных зон развития, трудовое и социальное законодательство каждой страны, наличие соглашений со страной-реципиентом «Об избежании двойного налогообложения» и «О содействии осуществлению и взаимной защите капиталовложений» и др.).

В целом ряде стран нет специальных законов, регулирующих иностранные инвестиции (Великобритания, Бельгия, Нидерланды, Люксембург, Италия, ФРГ и др.).

Рис. 3. Основные составляющие инфраструктуры бизнеса

Страной самого либерального и благоприятного режима для иностранного капитала может считаться Германия, где ввоз и вывоз иностранного капитала осуществляется свободно, без всяких специальных разрешений и ограничений.

Страной с «благоприятным инвестиционным климатом» для иностранного капитала является Люксембург, где для иностранных капиталовложений открыты все отрасли без ограничения доли иностранного участия, состава правления и перевода прибылей за рубеж.

Имеется ряд стран, которые создают даже льготный режим для привлечения в страну иностранного капитала. Так, одна из самых разработанных и обширных среди развитых капиталистических стран система инвестиционных льгот действует в Португалии. Она охватывает приоритетные для страны отрасли (электронику и информатику, биотехнологию и тонкую химическую технологию и др.), туризм, отсталые районы, экспортную базу, систему повышения квалификации и др. Муниципалитеты сооружают в Португалии так называемые «промышленные площадки» с уже готовой производственной инфраструктурой для привлечения иностранных компаний, которые арендуют их на льготных условиях.

Законодательствами иностранных государств предусматривается несколько юридических форм организации предпринимательской деятельности (полное товарищество, коммандитное товарищество, общество с ограниченной ответственностью, акционерное общество и др.). Для создания предприятий с иностранным участием используются преимущественно две формы: акционерное общество и общество с ограниченной ответственностью.

Наши смешанные зарубежные общества создаются главным образом в форме акционерных обществ или обществ с ограниченной ответственностью, при этом их организация и деятельность всецело определяются национальным акционерным законодательством страны-реципиента.

Акционерное общество (societe anonyme, aktiengesellschaft, company limited by shares) характеризуется следующими признаками:

♦ признается юридическим лицом;

♦ несет перед кредиторами исключительную имущественную ответственность в пределах принадлежащего ему имущества;

♦ характерно наличие акционерного (уставного) капитала, разбитого на части, называемые акциями.

Различаются два способа образования акционерных обществ, в основе которых лежат различия в образовании акционерного капитала:

1) путем публичной подписки на акции;

2) путем распределения акций между учредителями без обращения к публике.

В настоящее время второй путь является абсолютно доминирующим в капиталистической предпринимательской практике.

В США не требуется определенной минимальной суммы капитала, однако в большинстве штатов выпуск акций может осуществляться только при наличии всего капитала, подлежащего публичной подписке. Последнее положение является обязательным, как правило, и для стран Западной Европы.

Допускается также учреждение акционерного общества на основе вещных вкладов, когда капитал будет состоять из материальных ценностей (машины, земельные участки, лицензии, ноу-хау).

Второй формой организации смешанных обществ за рубежом, которая получила особенно широкое распространение в странах континентальной Европы, в первую очередь в Германии, являются общества с ограниченной ответственностью (Gesellschaft mit beschrankter Haftung (GmbH), Societe a responsabilite Limitee, Private company).

Общество с ограниченной ответственностью является также юридическим лицом, несущим исключительную имущественную ответственность по своим обязательствам. По своей сущности оно незначительно отличается от акционерных обществ. Поэтому при отсутствии в стране специального законодательства по ГмбХ (GmBH) применяются соответствующие нормы акционерного права.

В английском праве различают 2 вида компаний: публичную (Public Limied Company, сокр. PLC) и частную.

Публичные компании имеют право публичного выпуска акций и облигаций, т. е. для продажи их широкой публике. В этой компании определен минимум уставного капитала в 50 тыс. ф. ст., обязательное наличие не менее двух директоров, ц также разрешение для начала деятельности государственного Бюро по регистрации компаний.

Частная компания представляет собой особую разновидность общества с ограниченной ответственностью континентальной Европы. Она не имеет права публичного выпуска акций и облигаций. Здесь акции распределяются только между участниками компании и не устанавливается минимум уставного капитала. Такая компания может иметь одного директора, начинать деятельность до регистрации, представлять отчетность по сокращенной форме, распределять прибыль по менее строгим правилам.

Все эти особенности частной компании и делают ее наиболее удобной правовой формой для организации смешанных компаний в Великобритании (АО «Русское лесное агентство Лтд.», АО «Асетко Лтд.», АО «Совфрахт Лтд.» и др.).

В США формой, сходной с частной компанией, является закрытая корпорация (close corporation), к характерным чертам которой относятся:

1) ограничение передачи акций;

2) запрещение публичной подписки на акции;

3) ограничение численного состава общества.

Как и частная компания, закрытая корпорация пользуется правом на упрощенный порядок ведения дел. Закрытая корпорация в США, так же как и общество с ограниченной ответственностью в континентальной Европе, является наиболее подходящей юридической формой для создания мелких и средних фирм.

Существенным фактором при выборе страны-репициента для организации смешанного общества является система налогообложения. Налоговые законодательства стран существенно различаются между собой (как по величине взимаемых налогов, так и по механизму налогообложения).

При всем многообразии налогов в разных странах можно выделить в качестве налогов с компании:

♦ налог на прибыль;

♦ налог на прирост капитала;

♦ налог на добавленную стоимость.

Налог на прибыль компаний колеблется в отдельных странах от 25 до 56 %, составляя по отдельным странам:

♦ 25-35 % — Великобритания;

♦ 30-39 % - Бельгия;

♦ 33 % — Финляндия;

♦ 36 % - Италия;

♦ 37 % — Франция (нераспределенная прибыль);

♦ 56 % — Германия;

♦ 35 % — Нидерланды, Испания.

В группе косвенных налогов главенствующее место занимает налог на добавленную стоимость, который взимается во всех странах-членах ЕС. Средняя ставка этого налога составляет: в Великобритании — 15 %, Бельгии — 19 %, Франции — 18,6 %, Италии —19 % и т. д.

Создание единого внутреннего рынка ЕС предусматривает унификацию косвенного налогообложения с установлением единых ставок налога на добавленную стоимость, где пределы минимальной ставки составят 4—9 %, максимальной — 9-19 %.

В ряде стран имеются отдельные регионы с льготным режимом налогообложения, в отдельных странах льготное налогообложение распространяется на определенные организационные формы корпораций, существуют так называемые «налоговые гавани» с минимальными ставками налогообложения или даже полным освобождением корпораций от налогов. К числу стран и отдельных территорий, которые принято считать «налоговыми гаванями» (Tax Havens), относятся Лихтенштейн, Гибралтар, Бермудские острова, Нормандские острова, Антильские острова и др.

При создании новых смешанных обществ нельзя упускать из виду и льготные режимы, в том числе в отношении налогообложения специальных экономических зон многих капиталистических и особенно развивающихся стран.

Особое значение приобретает для отечественных предприятий в развитии совместного предпринимательства создание на территории России свободных экономических зон (СЭЗ).

Понятие свободной экономической зоны включает в себя предоставление особых льготных экономических условий для национальных и зарубежных предпринимателей в рамках ограниченной территории или для предприятий отдельных отраслей, расположенных в различных точках страны.

Феномен свободных экономических зон известен в экономической практике уже несколько десятилетий. Как показал зарубежный опыт, стимулом подобных зон являются льготы в области налогообложения, валютно-финансового, социального и таможенного регулирования.

В начале 1990-х гг. в мировом хозяйстве насчитывалось более 700 различного вида свободных экономических зон. Количество СЭЗ продолжает увеличиваться.

Создание СЭЗ в территориально-ограниченном пространстве путем формирования специального экономического механизма позволяет достичь следующих целей:

1. Научно-технические:

♦ приток передовой технологии и техники;

♦ концентрация научно-технических кадров и средств на приоритетных направлениях;

♦ ускорение внедрения полученных результатов в производство;

♦ переход на качественно более высокий уровень в конкретном научном направлении.

2. Экономические:

♦ повышение конкурентоспособности национального производства;

♦ увеличение притока валюты как от экспорта товаров и услуг, так и в виде иностранных инвестиций;

♦ сокращение затрат на приобретение импортной продукции;

♦ ускорение освоения производства новых изделий и услуг;

♦ расширение экспорта готовой продукции;

♦ рационализация импорта;

♦ изменение структуры производства;

♦ освоение новых форм хозяйствования.

3. Социальные:

♦ ускорение развития отсталых районов;

♦ повышение занятости;

♦ повышение квалификации рабочих, инженеров, управленцев;

♦ повышение жизненного уровня населения.

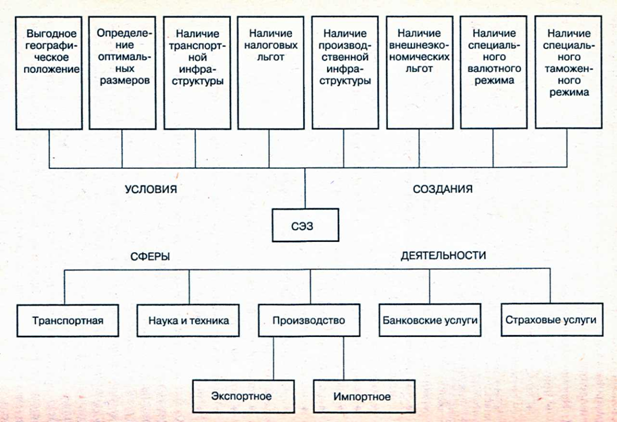

Комплекс задач, решаемых в свободных экономических зонах, варьируется в зависимости от целей создания и экономико-политических условий в данной стране (рис. 4).

Рис. 4. Условия создания и сферы деятельности СЭЗ

В России было создано 13 свободных экономических зон. Наиболее крупные расположены в Находке, Новгороде, Выборге, Калининграде. В Выборге планируется освоение новых наукоемких технологий, создание современных производств, развитие туризма. Новгородская СЭЗ специализируется на выпуске бытовой электроники и туризма. В Находке ведется глубокая переработка сырья и продуктов морского происхождения. Специфика Калининградской СЭЗ заключается в использовании ее геополитического положения и наиболее развитых отраслей Промышленности, расположенных в пределах зоны.

Пути создания зон так же, как и цели, — неодинаковы, а значит, различны и сами формы и типы СЭЗ, от простейших точечных (размером и несколько десятков гектаров) беспошлинных складов до зон с более широкими функциями, вплоть до крупных промышленных. В литературе встречаются различные виды классификаций СЭЗ.

Наиболее общей является следующая классификация:

♦ свободные таможенные зоны;

♦ зоны экспортного производства;

♦ зоны экономического и научно-технического развития;

♦ зоны страховых и банковских услуг;

♦ импортно-промышленные зоны.

Свободные таможенные зоны представляют собой ограниченные участки таможенной территории, в пределах которых устанавливается беспошлинный таможенный режим ввоза из-за рубежа и вывоза товаров за рубеж.

Свободные таможенные зоны создаются в портах, пограничных пунктах, на железнодорожных узлах, в аэропортах или иных местах, в которых имеются условия, необходимые для обеспечения таможенного контроля. Их территория используется для создания консигнационных складов, проведения выставок, осуществления доработки, сортировки, упаковки ввозимых в свободную таможенную зону товаров для последующего реэкспорта и поставок на другие территории данной страны.

Зоны экспортного производства — это ограниченные участки таможенной территории страны, в пределах которых устанавливается льготный по сравнению с общим режим хозяйственной и внешнеэкономической деятельности (включая специальный таможенный режим). Зоны экспортного производства создаются в районах, имеющих выгодное экономико-географическое положение, развитую производственную и транспортную инфраструктуру и благоприятные условия для развития внешнеэкономической деятельности.

Зоны экономического и научно-технического развития (технополисы) представляют собой обширные районы страны, где по сравнению с другими регионами предоставляются льготные условия для создания и деятельности национальных, совместных и иностранных предприятий на основе существующего в стране научно-технического потенциала с использованием прогрессивного оборудования, а также зарубежного управленческого, коммерческого, маркетингового опыта.

Зоны страховых и банковских услуг способствуют укреплению страховой и банковской сферы с помощью особых финансово-кредитных механизмов.

Импортно-промышленные зоны (зоны по замещению импорта) призваны обеспечить принимающую страну современными товарами, замещающими импорт, на основе внедрения прогрессивной технологии и организации современных производств.

Для успешного развития зон необходимо выполнение особых условий при их создании, что включает в себя возникновение специального режима хозяйственной деятельности, ключевыми элементами которого являются:

♦ специальный (льготный) таможенный режим;

♦ особый валютный режим;

♦ система налоговых льгот;

♦ отмена (смягчение) нетарифных мер регулирования экспорта и импорта;

♦ разрешительный порядок осуществления инвестиций на территории зон.

При этом надо учесть, что специальный (льготный) таможенный ре жим, включающий отмену (снижение) таможенных пошлин и упрощенный порядок перемещения товаров через государственную границу, устанавливается с учетом конкретных условий и особенностей каждой зоны

Кроме выполнения вышеперечисленных условий при создании СЭЗ необходимо учесть и другие:

· выгодность экономико-географического положения;

· определение оптимальных размеров зоны;

· наличие производственной инфраструктуры;

· наличие транспортной инфраструктуры.

Создание специального режима хозяйственной деятельности невозможно без системы льгот, которые имеют особое значение в зонах экспортного производства (ЗЭП). При обоснованном ограничении круга льгот, на которые может распространяться данная система, могут применяться следующие льготы:

♦ снижение налога на прибыль;

♦ снижение налога на переводимую за границу прибыль (для иностранных инвесторов);

♦ освобождение от налогообложения прибыли до пяти лет с момента объявления прибыли;

♦ освобождение от налогообложения реинвестируемой части прибыли, снижение других федеральных налогов (кроме акцизов);

♦ ускоренная амортизация основных фондов;

♦ освобождение экспорта производимой в зонах продукции от квотирования и лицензирования;

♦ льготные условия валютных расчетов с федеральным бюджетом;

♦ понижение ставки платы за пользование землей, водой, энергией, производственными зданиями и сооружениями, другими объектами инфраструктуры за счет средств, остающихся в распоряжении администрации зон экспортного производства.

Размер льгот, предоставляемых инвесторам в зонах экспортного производства, зависит от следующих факторов:

♦ объема продукции, поставляемой на экспорт;

♦ степени переработки продукции, которой она подверглась на территории зоны;

♦ установленной приоритетности сфер инвестирования;

♦ объема инвестиций и реинвестиций;

♦ уровня используемой технологии;

♦ доли местного сырья, материалов и компонентов в конечной продукции и т.д.

Зарубежный опыт свидетельствует, что надежная правовая основа является важнейшим условием успешного развития СЭЗ. Основными целями создания СЭЗ в России стали:

♦ развитие экспортного потенциала;

♦ увеличение валютных поступлений и активизация внешнеэкономической деятельности России и отдельных ее регионов на основе привлечения иностранных и российских инвестиций, передовой техники, технологии, управленческого опыта.

Анализ функционирования существующих СЭЗ и действующих им их территориях совместных предприятий (СП) показывает, что в реальных условиях возникает много осложнений во взаимодействии с зарубежными партнерами.

Результатом деятельности СП является в основном производство промежуточных компонентов, а не конечного продукта, что препятствует выходу продукции на мировые рынки сбыта. Иностранные партеры в настоящее время производят реализацию продукции по самостоятельным каналам сбыта.

Сдерживающим фактором в деле дальнейшего развития СП является отсутствие на местах достаточного количества компетентных специалистов по проведению коммерческих переговоров, подготовке учредительных и других документов при осуществлении совместной! предпринимательства, специалистов менеджмента и маркетинга.

Серьезным препятствием для иностранных партнеров служит отсутствие законодательно закрепленных гарантий вложенных инвестиций.

В табл. 2 представлены результаты совместного исследования российских и немецких специалистов по этой проблеме.

Таблица 2

Типы ошибок, возникающих в ходе совместной деятельности

российских и зарубежных партнеров

| Область совершения | Типы ошибок |

| ошибок | |

| 1. Переговоры | 1.1. Конфликты в будущем |

| 1.2. Нечетко сформулированная терминология | |

| 2. Человеческие ресурсы | 2.1. Отсутствие перспективы |

| 2.2. Изменение условий работы в другой стране | |

| 3. Технология | 3.1. Передача лицензий |

| 3.2. Назначение цен | |

| 3.3. Передача технологии | |

| 4. Содружество партнеров | 4.1. Слабая поддержка взаимного доверия |

| 4.2. Неправильный выбор партнера | |

| 4.3. Разделение прибыли | |

| 5. Цели, намерения | 5.1. Изменение состава учредителей |

| 5.2. Различное понимание целей в процессе | |

| деятельности | |

| 6.Совместный менедж- | 6.1. Стратегическое планирование |

| мент | 6.2. Организация взаимодействия и полномо- |

| чия | |

| 6.3. Мотивация | |

| 6.4. Построение организаций |

Как показала практика, проблемы возникают уже на организационном этапе. Недостаточно тщательная проработка учредительных документов и нечеткая терминология, позволяющая двоякое толкование приводят к осложнениям в процессе деятельности.

Большое количество ошибок возникает на стадии выбора партнеров. Отсутствие информации и методологии выбора не позволяет оценить потенциальных возможностей партнера и, как следствие — эффективности дальнейшей деятельности СП.

При создании совместного предприятия возможно применение опыта немецкой информационной службы BERI, публикующей индекс-BERI, с помощью которого проверяется степень риска от создания СП. Определением индекса трижды и год занимаются 100 специалистов. Они оценивают инвестиционный климат в 45 странах на основании 15 установленных оценочных критериев, которым присваивается значение от 0 (неприемлемо) до 4 (очень благоприятно), каждый критерий имеет свой удельный вес, и соответствии с которым оценивается его значимость (табл. 3).

Таблица 3

Состав критериев для оценки риска от создания

| Критерии индекса БЕРИ | Удельный вес, % |

| 1. Политическая стабильность оценивает возможность непредвиденных перевыборов и их влияние на деловую активность | |

| 2. Отношение к иностранным инвестициям и прибыли, размеры расходов на социальные нужды, касающиеся частных предпринимателей | |

| 3. Национализация, начиная от возможности безвозмездной экспроприации до предоставления преимуществ местным предприятиям | |

| 4. Девальвация, влияние девальвации, а также действенность методов, смягчающих ее воздействие на деятельность предприятия | |

| 5. Платежный баланс по балансу счетов и общему балансу, а также факторы, влияющие на доходы иностранных инвесторов | |

| 6. Бюрократические вопросы, уровень государственного регулирования, осуществление таможенных формальностей, валютных переводов и других подобных операций | |

| 7. Темпы экономического роста, годовые фактические темпы роста валового общественного продукта в пределах от 3 % до 6-10 % и более 10 % | |

| 8. Конвертируемость валюты, возможность перевода национальной валюты в иностранную, а также место национальной валюты на рынке валют в той стране, в которой работает предприятие | |

| 9. Возможность реализации договора, возможность соблюдения договора, а также возникновение трудностей вследствие различия в языках и обычаях | |

| 10. Расходы на заработную плату и производительность труда, порядок оформления на работу | |

| 11. Возможность использования экспертов и услуг; помощь, которую предприятие может ожидать в области юридических консультаций, бухгалтерии, консультаций по маркетингу, в области технологии и производства строительных работ | |

| 12. Организация транспорта и связи, организация и возможность использования транспортных путей и системы связи между функционирующим предприятием и филиалами, в том числе и внутри страны, а также оценка транспортной инфраструктуры | |

| 13. Местное управление и число местных партнеров, которые в состоянии предоставить собственный капитал и действовать совместно при решении различных вопросов по управлению | |

| 14. Краткосрочный кредит, предоставление краткосрочных кредитов иностранным представителям | |

| 15. Долгосрочный кредит и собственный капитал, условия внесения партнерами своей доли в установленный капитал и условия предоставления долгосрочного кредита в национальной валюте |

Цель создания специальных экономических зон в развивающихся странах — освоение новых технологий, диверсификация экспорта, создание новых рабочих мест, в конечном итоге ускорение экономического подъема.

Высокое количество баллов означает «стабильность страны». Че ниже достигнутое страной количество баллов, тем выше риск.

Date: 2015-05-19; view: 538; Нарушение авторских прав