Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Пути повышения прибыли 1 page

|

|

Под переносом прибылей и убытков понимается отнесение отдельных видов затрат и расходов текущего периода на результаты производственно-хозяйственной деятельности предыдущего или последующего периодов.

Рентабельность собственного капитала по балансу определяется по формулам:

где СК — собственный капитал по балансу, руб

4) рентабельность суммарной величины капитала по балансу.

Суммарная величина капитала по балансу включает собственный капитал по балансу и заемный капитал.

Показатель рентабельности текущих затрат получил название рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции.

Среди показателей рентабельности особое место занимает показатель рентабельности оборота. Он характеризует удельный вес прибыли в доходе предприятия от реализации продукции на товарном рынке по отпускным ценам предприятия.

Рентабельность капитала представляет собой произведение числа оборотов капитала (Ко) на рентабельность оборота

Р = Ко х РО.

Для оценки целесообразности инвестирования средств в развитие производства, рассчитывается показатель рентабельности реальных инвестиций (капитальных вложений). Он определяется отношением прироста прибыли или снижения издержек производства к сумме капитальных вложений, обеспечившей этот прирост.

где д Пр — прирост прибыли (снижение издержек производства) за счет реализации реальных инвестиций, руб.; Инв — реальные инвестиции в развитие производства, руб. При разработке планов развития производства и анализе хозяйственной деятельности предприятия рассчитываются показатели общей и расчетной рентабельности капитала.

Пути повышения прибыли

В общем плане мероприятия по повышению прибыли могут быть следующего характера:

а) увеличение выпуска продукции (работ, услуг) за счёт повышения дополнительных рабочих мест, внедрения мероприятий научно-технического прогресса, повышения производительности труда (повышение квалификации, распространение передового опыта, совмещение профессий и тому подобное), улучшение использования рабочего времени (сокращение целодневных и внутрисменных потерь, непроизводственных затрат);

б) снижение себестоимости продукции за счёт:

- комплекса мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники, позволяющей более экономно расходовать сырьё, материалы, топливо и энергию; внедрение и использование более прогрессивных материалов);

- мероприятий, связанных с определением и поддержанием оптимального размера предприятия, позволяющих минимизировать затраты в зависимости от объёма производства;

- мероприятий, связанных с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшения качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования и другое;

в) мероприятий, связанных с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышения уровня квалификации; применение прогрессивных систем и форм оплаты труда; совершенствования нормативной базы);

г) мероприятий, связанных с совершенствованием организации производства и труда (углубление концентрации, специализации, комбинирования и диверсификации производства);

д) снижение внереализационных убытков за недопущения нарушений договорной дисциплины, улучшения сохранности собственности, улучшения постановки учёта;

е) совершенствование структуры продукции, то есть улучшение качества продукции, увеличение выпуска тех видов продукции, производство которых более рентабельно и так далее.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

28Функции, классификация и виды налогов

Основой единой налоговой системы Республики Беларусь является ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ «О НАЛОГАХ И СБОРАХ, ВЗИМАЕМЫХ В БЮДЖЕТ РЕСПУБЛИКИ БЕЛАРУСЬ» от 20 декабря 1991 г. N 1323-XІІ (Ведомости Верховного Совета Республики Беларусь, 1992 г., N 4, ст.75), который регулирует порядок уплаты в бюджет Республики Беларусь налогов, сборов и пошлин всеми плательщиками.

Согласно Закона под налогами и сборами, взимаемыми в бюджет Республики Беларусь, понимаются обязательные отчисления денежных средств от плательщиков в определенных законами размерах.

Кроме налогов и сборов, предусмотренных настоящим Законом, в бюджет Республики Беларусь поступают установленные законодательством неналоговые платежи.

Местные Советы депутатов в пределах прав, предоставляемых им законодательством, могут устанавливать взимаемые на их территории местные налоги, сборы, пошлины.

Плательщиками налогов и сборов являются юридические лица (включая предприятия с иностранными инвестициями и иностранные юридические лица), их филиалы, представительства и другие обособленные подразделения независимо от подчиненности и форм собственности, а также физические лица обязаны вносить в бюджет налоги и сборы в случаях, предусмотренных законодательством Республики Беларусь.

Все суммы налогов и сборов зачисляются в бюджет Республики Беларусь.

Налоги и сборы уплачиваются в денежных единицах, находящихся в обращении на территории республики, или в иностранной валюте, покупаемой банками Республики Беларусь.

В теории налогообложения выделяются следующие функции налогов: распределительная, фискальная, стимулирующая и контрольная.

Фискальная представляет собой обязательный и безвозвратный платеж.

Распределительная связана с последующим распределением государством полученных от налогоплательщиков средств.

Стимулирующая заключается в том, что государство посредством предоставления льготных налоговых режимов направляет деятельность субъектов предпринимательства, граждан как плательщиков налогов в русло избранных в обществе приоритетов.

Контрольная функция характеризуется как способ оценки эффективности налогового механизма, инструмент выявления необходимости внесения корректив в бюджетно-налоговую политику.

Платежи подразделяются на налоги, пошлины, сборы и взносы. Налог, как правило, не имеет специальной цели, а при уплате пошлины и сбора всегда присутствуют специальная цель и специальные интересы. Цель взыскания пошлины или сбора состоит лишь в покрытии издержек учреждения, в связи с деятельностью которого взыскивается пошлина: без убытка, но и без чистого дохода.

Другая известная классификация разделяет налоги на прямые (подоходно-имущественные) и косвенные (налоги на потребление). В основе деления лежат особенности объектов обложения и характер взаимоотношений плательщика и государства. Прямые налоги взимаются в процессе приобретения и накопления материальных благ, косвенные – в процессе их расходования (потребления).

В зависимости от распределения взысканных сумм между бюджетами различных уровней налоги делятся на закрепленные и регулирующие доходные источники.

Закрепленные налоги – налоги, которые на длительный период полностью или в определенной части закреплены как доходный источник конкретного бюджета. Например, подоходный налог является доходом местного бюджета.

Регулирующие источники ежегодно перераспределяются между бюджетами различных уровней с целью покрытия дефицита (акцизы, НДС, налог на прибыль).

По степени компетенции органов власти различных уровней в отношении решения вопросов установления и введения в действие налогов выделяют государственные и местные налоги.

Налоги по порядку их использования подразделяются на общие и целевые (специальные).

Существуют и другие основания деления налогов, например, по субъекту налогообложения, по объекту налогооблажения, по периодичности уплаты и тд.

В Республике Беларусь устанавливаются следующие виды общегосударственных налогов и сборов:

а) налог на добавленную стоимость;

б) акцизы;

в) налог на прибыль и доходы;

в-1) налог на доходы от осуществления лотерейной

деятельности;

г) налог за пользование природными ресурсами (экологический

налог);

д) налог на недвижимость;

е) налог на экспорт и импорт;

ж) земельный налог (плата за землю);

з) налог на топливо;

и) транзитный налог;

к) государственная пошлина и сборы;

л) подоходный налог с физических лиц.

29 Налоги и отчисления, включаемые в себестоимость продукции

К налогам и отчислениям, относимым субъектами предпринимательства на себестоимость продукции относятся:

- Чрезвычайный налог и обязательные отчисления в государственный фонд содействия занятости, уплачиваемые единым платежом в размере 5% от фонда заработной платы;

- Земельный налог;

- Экологический налог;

- Плата за проезд по автомобильной дороге Брест –Минск -граница Российской Федерации;

- Плата за проезд по автомобильным дорогам общего пользования тяжеловесных и крупногабаритных транспортных средств;

- Плата за возмещение отходов производства и потребления в окружающей среде;

- Плата взимаемая за древесину, отпускаемую на корню.

Земельные участки, предоставляемые в установленном порядке во владение, пользование или собственность, облагаются земельным налогом. Ставки налога установлены в белорусских рублях за гектар.

Экологическим налогом облагаются:

§ Объемы добываемых из природной среды ресурсов;

§ Объемы выводимых в окружающую среду выбросов загрязняющих веществ;

§ Объемы переработанных нефти и нефтепродуктов.

Ставки устанавливаются Советом Министров по представлению на то уполномоченных государственных органов.

Налоги и отчисления включаемые в цену

К налогам включаемым в цену относят:

§ Налог на добавленную стоимость;

§ Налог с продаж автомобильного топлива;

§ Местные налоги и сборы.

§ Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог в дорожные фонды уплачиваются единым платежом в размере 2% выручки от реализации продукции

§ Целевые сборы в местные целевые бюджетные фонды стабилизации экономики, жилищно-инвестиционные фонды уплачиваются единым платежом в размере 2,5% выручки от реализации продукции

§ Акцизы.

Налогом на добавленную стоимость облагаются обороты по реализации товаров и товары, ввозимые на таможенную территорию РБ. С 2000г. в Беларуси применяется зачетный метод исчисления НДС, аналогичный используемому в Российской Федерации.

Объектом налогообложения является добавленная стоимость. Добавленная стоимость (ДС) представляет собой сумму основных налогооблагаемых баз и может быть рассчитана следующими способами:

Ø ДС = выручка с учетом всех налогов - материальные затраты

Ø ДС = фонд заработной платы + отчисления на социальные нужды + амортизация + прибыль + платежи в бюджет и внебюджетные фонды.

Основная ставка НДС – 20%, кроме того применяются пониженная ставка в размере 10%, освобождение от уплаты налога, и ставка в размере 0%, предусматривающая возмещение из бюджета НДС, уплаченного поставщикам за использование в производстве оборудование, сырье и материалы.

Акцизы. Объектом обложения данным налогом в зависимости от вида установленных ставок акцизов являются:

1. По произведенным в республике подакцизным товарам;

- Объем произведенных подакцизных товаров в натуральном выражении в случае применения твердых ставок акцизов;

- Стоимость подакцизных товаров, определяемая исходя из отпускных цен без учета акцизов;

2. По подакцизным товарам, ввозимым на таможенную территорию Беларуси;

- Объем ввозимых подакцизных товаров в натуральном выражении в случае применения твердых ставок акцизов;

- Таможенная стоимость, увеличенная на подлежащие уплате суммы таможенной пошлины и сборов за таможенное оформление

30 Налог на прибыль и доходы

Порядок исчисления и уплаты налога определены Законом Республики Беларусь «О налогах на доходы и прибыль» от 22 декабря 1991 г. N 1330-ХІІ (Ведомости Верховного Совета Республики Беларусь, 1992 г., N 4, ст.77)

Сюда входят налог на прибыль, налог на дивиденты и приравненные к ним доходы, подоходный налог с физических лиц, налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, налоги на доходы, полученные в отдельных сферах деятельности (налог на игорный бизнес, налог на доходы от осуществления лотерейной деятельности).

Облагаемая налогом прибыль исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль юридических лиц облагается налогом по ставке 24%. По ставке 15% облагается прибыль предприятий (кроме предприятий розничной торговли), балансовая прибыль которых составляет в год не более 5000 МЗП, со среднегодовой численностью работающих на них: в промышленности – до 200 человек. Дивиденды и приравненные к ним доходы, начисленные предприятием, облагаются по ставке 15 процентов. Налог взимается у источника дохода. Совет Министров Республики Беларусь вправе снизить (но не более чем в два раза) ставки налога на прибыль, полученную от реализации продукции (работ, услуг) собственного производства (кроме торговой и торгово-закупочной деятельности) предприятиями, включенными в перечень высокотехнологичных предприятий, утверждаемый Советом Министров Республики Беларусь.

Прибыль предприятий агропромышленного комплекса, полученная от производственно-технического и некоторых других видов обслуживания предприятий агропромышленного комплекса, облагается по ставке 10%.

От уплаты налога на прибыль освобождаются предприятия, использующие труд инвалидов и пенсионеров, за исключением прибыли, полученной от торговой, торгово-закупочной и посреднической деятельности, сельскохозяйственные предприятия по реализации произведенной ими продукции растениеводства и животноводства, рыболовства и пчеловодства.

Более того, облагаемая налогом прибыль налогоплательщиков уменьшается на суммы прибыли, фактически использованные на проведение природоохранительных и противопожарных мероприятий, научно-исследовательских, опытно-конструкторских и опытно-технологических работ, на суммы прибыли, направленные на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели.

Подоходный налог с физических лиц взимается по прогрессивной шкале, имеющей пять диапазоны величин облагаемого дохода и соответствующих им ставок 9,15,20,25 и 30%.

Налог на доходы, полученные в отдельных сферах деятельности уплачивается по ставке 30% кредитно-финансовыми учреждениями и страховыми организациями и 40% иными юридическими лицами от операций с ценными бумагами. Уплата налога на доходы заменяет уплату НДС и налога на прибыль.

31. Экономическое содержание цены. Функции цен. Ценообразующие факторы

Рыночная цена представляет собой сумму денег, за которую продавец хочет продать свой товар, а покупатель готов купить его. В рыночной экономике все имеет цену: каждый товар и каждая услуга. Рыночные равновесные цены становятся важнейшим регулятором общественного производства. Равновесной ценой при этом считается цена такого уровня, при которой предложение соответствует спросу.

Цена представляет собой денежное выражение стоимости изделия. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Как экономическая категория, цена используется для определения: объема производства в стоимостном выражении; темпов роста объема производства; отраслевой структуры промышленности и народного хозяйства; учета инвестиций, основных и оборотных средств; себестоимости изготовления изделия, так как все, из чего сделано изделие — сырье, материалы, комплектующие, труд работников, вода и т.д. имеет цену. При помощи цен возмещаются затраты на изготовление и реализацию продукции.

Играя исключительную роль в экономике, цены выполняют ряд важных функций, связанных с действием объективных экономических законов в обществе: балансирующую, планово-учетную, распределительную и перераспределительную и информационную.

Балансирующая функция заключается в формировании важнейших пропорций в экономике, в первую очередь, между спросом и предложением.

Планово-учетная функция означает, что цены используется как предприятиями, так и государственными органами для разработки планов, прогнозов. С их помощью осуществляется учет потребленных ресурсов, выпущенной продукции, расчет всех отчетных стоимостных показателей.

Распределительная и перераспределительная функция цен состоит в распределении создаваемых национального дохода и валового внутреннего продукта между предприятиями, отраслями, регионами путем товарообмена. При значительных отклонениях цен от стоимости, когда на отдельные товары, услуги государством устанавливаются низкие цены или же они предоставляются бесплатно, а другие товары отличаются относительно высокими ценами за счет включения в них косвенных налогов (акцизов, отчислений в целевые бюджетные фонды, налогов с продаж и др.) усиливается перераспределительная функция цен.

Выполнение перераспределительной функции ценами позволяет решать такие важные социальные задачи, как создание благоприятных условий для развития и воспитания подрастающего поколения, обеспечение общедоступности товаров первой необходимости, лечения и др. Однако значительные перераспределительные процессы могут негативно повлиять на развитие экономики, поскольку дают искаженную картину состояния дел и снижают эффективность управленческих процессов.

Информационная функция состоит в доведении до всех участников экономики сведений о конъюнктуре рынка и рыночных ценах.

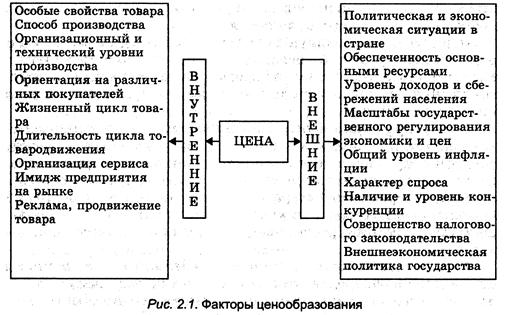

Являясь количественной категорией, цена формируется под воздействием множества факторов, действующих разнонаправленно и которые можно ранжировать по степени их детализации. К факторам первого порядка можно отнести спрос, предложение, конкуренцию, прямое государственное регулирование. В свою очередь сочетание этих факторов определяется двумя группами более Детализированных факторов — внутренних и внешних (рис. 2.1).

Внутренние факторы, т.е. факторы микроэкономического уровня, зависят от деятельности самого предприятия, фирмы. Товар, характеризующийся особыми свойствами, уникальными достоинствами и способами его обработки, непременно будет иметь более высокую цену, отражающую его качество, технический уровень. Способ производства определяет серийность выпуска продукции. Как правило, продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость и соответственно цену. Товары же массового производства отличаются низкими издержками и на них устанавливаются относительно низкие цены. При частых и интенсивных технологических изменениях товар будет иметь более высокую цену.

Цена теснейшим образом связана с жизненным циклом товара. Чаще всего продукция имеет более высокую цену при коротком жизненном цикле и относительно низкую —при длительном. Более того, уровень цены заметно меняется на различных стадиях жизненного цикла товара в связи с изменением конъюнктуры рынка и объемов продаж.

На уровень и динамику цен влияют денежная, налоговая и внешнеэкономическая политика, которые определяются объемом обращающейся денежной массы, количеством и размерами действующих налогов, таможенных пошлин, нетарифными барьерами.

Виды и система цен

Взаимоотношения между предприятиями обслуживает система взаимосвязанных и взаимозависимых цен, уровень одних из которых оказывает влияние на уровень других. Взаимосвязь всех цен в национальной экономике предопределяется взаимосвязью предприятий, производств и отраслей народного хозяйства, а также взаимодействием элементов рыночной экономики (конкуренцией, формами собственности и др.).

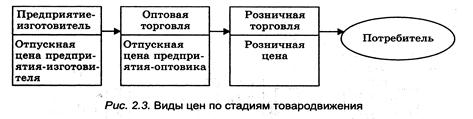

Важнейшим признаком классификации цен является их дифференциация в зависимости от стадии товародвижения, на которой они формируются. Обычно товар проходит три стадии товародвижения, на которых устанавливаются различные виды цен (рис.2.3).

Отпускная цена предприятия-изготовителя — цена, применяемая на республиканском рынке в расчетах между предприятием-производителем продукции и другими предприятиями-покупателями за исключением населения. Она устанавливается с учетом качества продукции, конъюнктуры рынка, затрат на производство, сезонности спроса, условий поставки и других рыночных факторов. Отпускная цена предприятия-изготовителя может служить ценой приобретения продукции для оптового предприятия для последующей перепродажи.

Отпускная цена оптового предприятия формируется при продаже продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям-покупателям с учетом всех рыночных факторов. Отпускная цена оптового предприятия одновременно является ценой приобретения товара для розничной торговой организации.

Розничная цена — цена, по которой товар приобретается населением у розничных торговых предприятий любых форм собственности, на рынках. Она является ценой конечного потребления.

Каждый из последующих видов цен в этой цепочке включает в качестве составной части предыдущий вид. Так, отпускная цена оптового предприятия включит отпускную цену предприятия-изготовителя, а розничная цена —отпускную цену оптового предприятия.

По способу установления различают регулируемые и свободные (договорные) цены. Регулируемые цены подвержены различным ограничениям со стороны центральных органов управления и местных исполнительных и распорядительных органов. Они неизбежны в условиях переходного периода и применяются на важнейшую структурообразующую продукцию (нефть, газ, нефтепродукты, электроэнергию), продукцию предприятий-монополистов, оборонного значения, товары и услуги особой социальной значимости и некоторые другие. Ряд видов продукции и услуг, на которые регулируемые цены установлены ниже экономически обоснованного их уровня, убыточны для предприятий и государство вынуждено их дотировать за счет бюджетных средств (квартплата, тарифы электроэнергии, и коммунального хозяйства для населения).

Свободные (договорные) цены устанавливаются по соглашению сторон — продавцов и покупателей. Они определяются также на биржах, аукционах, торгах (тендерах). Эти цены формируются, в первую очередь, под воздействием соотношения спроса и предложения товара и в наибольшей степени соответствуют рыночной экономике.

Границы между регулируемыми и свободными ценами очень подвижны и постоянно меняются в зависимости от складывающейся экономической ситуации. Общей тенденцией по мере формирования рыночной среды является постоянное увеличение доли свободных цен по сравнению с регулируемыми.

В зависимости от принадлежности товара к определенной отрасли в сфере народного хозяйства различают оптово-отпускные цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, сметные цены в строительстве, тарифы на различные производственные (транспортные, энергетического хозяйства, ремонтные и др.) и непроизводственные (бани, фотографии, медицинские, юридические и др.) услуги.

В отечественной практике хозяйствования широкое распространение получили виды цен с учетом, условий поставки. Традиционно в зависимости от доли включаемых в цены размеров транспортных расходов используются различные виды цен «франко».

Цены могут различаться с учетом их территориального распространения. При этом выделяют единые республиканские и местные цены. Единые цены, т.е. цены одного уровня, действуют по всей территории республики. Они устанавливаются и контролируются центральными органами управления (электроэнергия, тарифы на грузовые перевозки железнодорожным транспортом, квартирная плата и др.).

Местные цены формируются по определенным территориям (областям, районам) под воздействием как рыночных факторов, так под влиянием регулирования со стороны местных органов власти.

В зависимости от рынка, на который поставляется продукция, выделяют цены для внутреннего (республиканского) рынка и цены для внешнего рынка (на экспортируемые товары). Движение потоков во внешней торговле лежит в основе деления цен на цены на импортируемые и цены на экспортируемые товары.

От сроков действия могут использоваться постоянные (долговременные) цены, скользящие, ступенчатые, сезонные цены. Постоянные (долговременные) цены устанавливаются без ограничения срока их действия на большинство товаров массового спроса.

Скользящие цены могут использоваться в долгосрочных договорах на поставку продукции или выполнение заказа, в течение срока исполнения которых могут существенно измениться экономические условия производства и сбыта, а также в период высокой инфляции.

Ступенчатые цены можно устанавливать на продукцию, подверженную быстрому моральному старению с учетом фаз ее жизненного цикла. Цены первой ступени обеспечивают предприятию повышенную прибыльность, а в последней – могут лишь возмещать затраты на производство или их часть.

Сезонные цены определяются дифференцированно по сезонам года и обуславливаются сезонностью производства или реализации продукции, услуг.

Дифференциация цен может осуществляться и по другим признакам, например, в зависимости от характера потребителя, для различных категорий населения.

Отдельный блок в системе цен представляют цены, используемые во внутрипроизводственном планировании и учете на предприятии и в статистике: планово-расчетные, учетные, цены производителей, потребительские цены, текущие и сопоставимые. Планово-расчетные цены используются во внутрипроизводственном планировании на крупных предприятиях. Учетные цены применяются для оценки движения продукции на предприятии.

Цены производителей продукции характеризуют изменение стоимости продукции непосредственно на производстве. Они не используются в расчетах между предприятиями. Цена производителя состоит только из себестоимости и прибыли предприятия без учета косвенных налогов и неналоговых платежей. Сопоставимые цены применяются как в статистике, так и в планировании в течение ряда лет для оценки стоимостных показателей и их динамики, позволяющие исключить влияние изменения цен.

32 Отпускная цена предприятия и порядок ее формирования на основе затратного метода

Какие бы методы и стратегии не использовались при формировании цен, они всегда включают три основных компонента: издержки, прибыль и налоги. Если издержки обеспечивают предприятиям простое воспроизводство, то прибыль в цене дает возможность осуществлять расширенное воспроизводство.

В переходной экономике значительную часть цены составляют косвенные налоги и неналоговые платежи в государственный бюджет. Это обусловлено как фискальной их ролью — пополнением бюджета, так и важной регулирующей их функцией в переходный период.

Цены и налоги, представляющие собой экономические инструменты управления народным хозяйством, тесно взаимосвязаны между собой. Ставки различных налогов в бюджет и отчислений в целевые бюджетные фонды как прямо, так и косвенно влияют на уровень цены. Прямое воздействие заключается в том, что налоги и неналоговые платежи непосредственно отражаются в цене, поскольку являются ее составляющими элементами. Вместе с тем, оказывая сдерживающее или стимулирующее воздействие на производство, они способны менять соотношение спроса и предложения, а соответственно косвенно влиять на цену.

Рассмотрим действующий в республике порядок формирования отпускной цены предприятия на основе затратного метода с учетом косвенных налогов (рис. 5-1).

Обоснование цены начинается с определения плановой себестоимости производства и реализации единицы (партии) продукции (работ, услуг) в соответствии с действующими положениями по составу затрат, включаемых в себестоимость (Сед).

Date: 2015-05-09; view: 614; Нарушение авторских прав