Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Современная концепция издержек производства. Постоянные, переменные и экономические издержки

|

|

Распространенные в западных странах современные концепции основываются на неоклассической теории издержек производства, базирующейся на использовании теории предельной полезности и существенно отличающейся от марксистской как сущностно, так и терминологически.

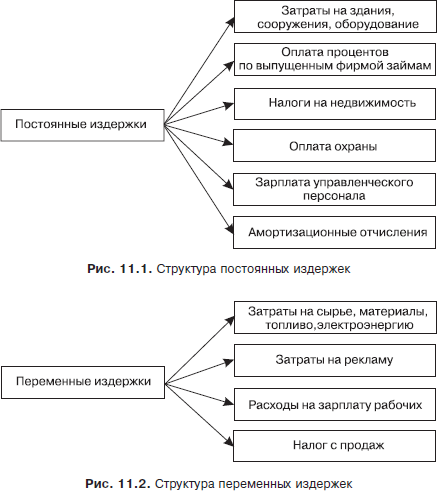

Постоянные и переменные издержки. Издержки производства представляют собой сумму затрат на приобретение факторов производства. В 1923 г. американский экономист Дж. Кларк ввел деление издержек на постоянные и переменные. Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции.

К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату). Структуры постоянных и переменных издержек изображены на рис. 11.1 и рис. 11.2.

Деление на постоянные и переменные издержки проводится только для краткосрочного периода, в течение которого фирма не может изменить постоянные факторы (здания, сооружения, оборудование). В долгосрочном периоде постоянных издержек не существует.

Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

Валовые издержки – это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции.

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянные получаются путем деления постоянных издержек на количество созданной продукции.

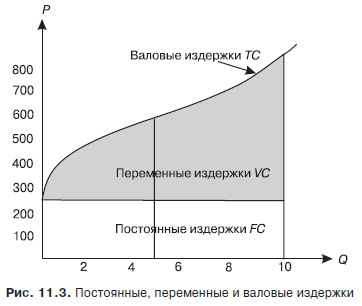

Средние переменные определяются путем деления переменных издержек на количество изготовленной продукции. Постоянные, переменные и валовые издержки представлены на рис. 11.3.

Из графика видно, что постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено.

На графике указанные расходы составляют 250 тыс. руб.

Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. В нашем примере это происходит до выпуска 5-й единицы продукции. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи.

Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек. В нашем примере они составляют 250 тыс. руб.

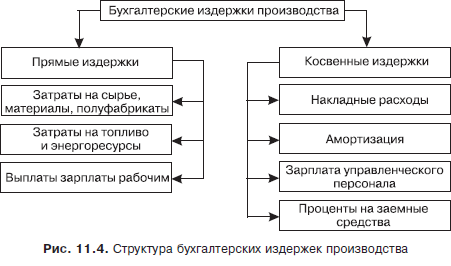

В западной экономике по методу оценки затрат издержки подразделяются на бухгалтерские (явные) и экономические (вмененные).

Бухгалтерские (явные) издержки представляют собой фактические (явные) затраты производства в денежной форме, которые расходуются на приобретение сырья, материалов, комплектующих изделий; на амортизационные отчисления; на выплаты в виде заработной платы; отчисления на социальное страхование и т. д. Бухгалтерские издержки, в свою очередь, делятся на прямые и косвенные.

Прямые издержки включают расходы, которые непосредственно связаны с созданием продукции.

Косвенные издержки включают расходы, которые необходимы для общего функционирования предприятия и его организационных основ. Деление бухгалтерских издержек на прямые и косвенные представлено на рис. 11.4.

Экономические (вмененные) издержки. Экономические, или вмененные, издержки любого ресурса для производства товара равны стоимости этого ресурса при наилучшем из всех возможных вариантов его использования. Поэтому экономические издержки рассматривают как «издержки упущенных возможностей». Они основываются на ограниченности ресурсов и альтернативном их использовании. Ограниченность ресурсов предполагает их использование для производства определенных товаров и услуг. Речь идет о том, что выбор ресурсов для производства какого-то товара означает невозможность производства из этих ресурсов другого товара. Это положение связано с кривой производственных возможностей, когда общество, используя ресурсы для производства данного товара, отказывается от возможности производства альтернативного товара. С точки зрения предпринимателя, «издержки упущенных возможностей» представляют собой компенсацию за ту потерю, которую он понес, используя ресурс данным, а не наилучшим альтернативным путем. Рассмотрим следующий пример. Предприниматель, имея 100 тыс. руб., организовал изготовление стульев. В конце года после реализации продукции он выручил 110 тыс. руб. (т. е. превышение доходов над расходами составило 10 тыс. руб.). Оказалось, что если бы он организовал производство книжных полок, то его доход составил бы 120 тыс. руб. Следовательно, предприниматель отказался от альтернативного варианта использования средств и «упустил возможность» получить 120 тыс. руб. Таким образом, для данного предпринимателя экономические (вмененные) издержки составляют 120 тыс. руб.

Аналогичной является ситуация и при найме рабочего определенной квалификации.

Выплачиваемая ему заработная плата выступает для предпринимателя в виде вмененных издержек, так как из всех других альтернатив фирма выбрала конкретного рабочего, упустив возможность воспользоваться услугами другого индивида. Точно так же определяются вмененные издержки при использовании любого ресурса. Вмененные издержки делятся на внешние и внутренние.

Внешние («явные») издержки – это денежные выплаты, которые совершает фирма, приобретая сырье, материалы, оборудование «со стороны», т. е. у поставщиков, не входящих в состав фирмы.

Внутренние («неявные») издержки – это неоплаченные издержки за ресурсы, принадлежащие фирме. Они равны денежным платежам, которые могли бы быть получены при передаче их другим предпринимателям для самостоятельного использования. К внутренним издержкам относятся: заработная плата предпринимателя, которую он мог бы получать при выполнении обязанностей менеджера в другой фирме; неполученные денежные средства в виде ренты, которую можно получить при сдаче помещения в аренду; неполученные денежные средства в виде процента за капитал, которые могла бы получить фирма при помещении их на банковский депозит.

Date: 2015-05-05; view: 2595; Нарушение авторских прав