Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Фінансові ресурси підприємств та джерела їх формування

|

|

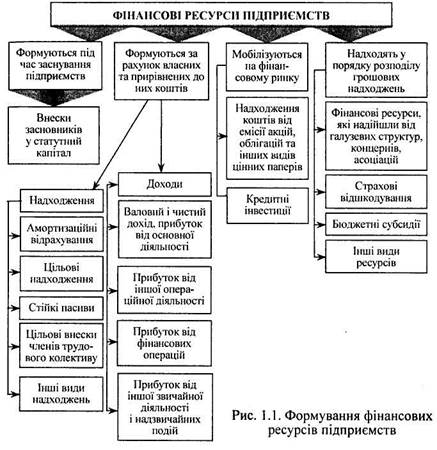

Фінансові ресурси — це сума коштів, спрямованих в основні та оборотні засоби підприємства. Вони характеризують фінансовий потенціал, тобто можливості підприємства у проведенні витрат з метою отримання доходу. Фінансові ресурси поряд з трудовими і матеріальними ресурсами є важливою складовою ресурсної забезпеченості підприємств.

Фінансові ресурси класифікуються за такими ознаками: за кругообігом; за використанням; за правом власності.

За кругообігом розрізняють початкові фінансові ресурси, тобто ті, з якими підприємство починає свою діяльність і які концентруються у статутному фонді, і прирощені — отримані підприємством у результаті його діяльності у формі чистого доходу — прибутку.

За характером використання виділяють матеріалізовані фінансові ресурси — вкладені в основні засоби, які постійно забезпечують виробничий процес, і ті, що знаходяться в обігу, обслуговуючи окремий виробничий цикл — оборотні кошти. Оскільки основні засоби постійно зношуються, то для їх оновлення встановлені амортизаційні відрахування, які являють собою форму цільових фінансових ресурсів.

За правом власності фінансові ресурси поділяють на власні кошти підприємницької структури (залежно від форми власності це приватний чи акціонерний капітал), надані безвідплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів та позичені — отримані кредити.

Головною ланкою економіки в ринкових умовах господарювання є підприємства, які виступають у ролі господарюючих суб'єктів. Вони здійснюють виробничу, науково-дослідну і комерційну діяльність, у результаті якої виробляють відповідні види продукції, реалізують її, отримують доходи і накопичення, розподіляють їх, формують відповідні фонди грошових коштів.

Грошові кошти на підприємстві спочатку формуються в процесі утворення статутного капіталу, а згодом — у результаті реалізації продукції. Одержані кошти інвестуються для забезпечення виробничо-господарської діяльності, розширення та розвитку виробництва. Отже, підприємства дістають можливість виробляти та реалізовувати продукцію, одержувати доходи. Кошти підприємств зберігаються в касах, а також на поточному, валютному та інших рахунках у банківських установах.

У процесі реалізації продукції, робіт, послуг на рахунки підприємств постійно надходять грошові кошти у вигляді виручки від реалізації. Кошти надходять також від фінансово-інвестиційної діяльності підприємств: дивіденди та доходи від придбаних акцій, облігацій та інших видів цінних паперів; від вкладання коштів на депозитні рахунки; від здавання майна в оренду. Однак підприємство розпоряджається не всіма грошовими коштами, які воно одержує. Так, у складі виручки від реалізації продукції підприємству надходять суми акцизного збору, податок на додану вартість, котрі підлягають внесенню в бюджет. Реальним платником цих податків є споживач, а переказує їх у бюджет підприємство, яке реалізує продукцію. Частина грошових надходжень, що залишилася після відрахувань у бюджет акцизного збору, податку на додану вартість, спрямовується на заміщення коштів, авансованих в оборотні та основні засоби, на виконання фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками, страховими організаціями та іншими суб'єктами господарювання. Частина грошових надходжень, яка залишилась, формує валовий та чистий дохід, прибуток.

Грошові фонди — це відокремлена частина грошових коштів, які мають цільове спрямування. До грошових фондів належать: статутний фонд, фонд оплати праці, амортизаційний фонд, резервний фонд та інші.

Під фінансовими ресурсами слід розуміти грошові кошти, що є в розпорядженні підприємств. Таким чином, до фінансових ресурсів належать грошові фонди й та частина грошових коштів, яка використовується в не фондовій формі.

Основними джерелами формування фінансових ресурсів підприємств є власні, позикові та залучені кошти (див. рис. 2.).

Для здійснення господарської діяльності, отримання продукції, доходів і накопичень підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. При цьому матеріальні ресурси складають основу процесу виробництва. Їх формування здійснюється, як правило, за рахунок різних джерел: власних активів підприємства, позичених та залучених.

При цьому власні кошти - це кошти підприємств, які постійно знаходяться в їхньому обігу й строк користування якими не встановлений. Формуються вони за рахунок власного капіталу, тобто тої частини капіталу в активах підприємства, яка залишається після вирахування його зобов'язань.

Позичені кошти - це кошти, які отримує підприємство на визначений термін, за плату і на умовах повернення. Формуються вони в основному за рахунок довгострокових та короткострокових кредитів банку.

Залучені кошти - це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно знаходяться в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості.

Активи - це ресурси, які створюються підприємствами в результаті минулих заходів, використання яких, як очікується, приведе до отримання економічної вигоди в майбутньому.

Активи бувають оборотні та необоротні. Оборотні активи - грошові кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т.д.), які призначені для реалізації або споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. Необоротні активи - всі активи, які не вважаються оборотними (основні засоби, довгострокові фінансові інвестиції та ін.).

Власний, позичений і залучений капітал, який формує, з одного боку, фінансові ресурси підприємства і бере участь у фінансуванні його активів, з іншого боку, є зобов'язанням перед конкретними власниками - державою, юридичними та фізичними особами.

Зобов'язання - це заборгованість підприємства, яка виникла внаслідок певних подій. Погашення заборгованості, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов'язання бувають довгострокові та поточні. Довгострокові зобов'язання - це зобов'язання, які мають бути погашені підприємством після операційного циклу або через дванадцять місяців з моменту їх виникнення (довгострокові позики банків, відстрочені податкові зобов'язання, довгострокові векселі, які видані, довгострокові зобов'язання з оренди, інші довгострокові зобов'язання).

Поточні зобов'язання - це зобов'язання, які мають бути погашені протягом операційного циклу підприємств або протягом дванадцяти місяців з дня їх виникнення (короткострокові кредити банків, усі види кредиторської заборгованості та ін.).

Формування фінансових ресурсів відбувається в процесі створення підприємств і реалізації їх фінансових відносин при здійсненні господарсько-фінансової діяльності. Це проявляється в формуванні, перш за все, статутного капіталу при створенні підприємств, а в процесі їхньої діяльності - відповідних джерел грошових коштів.

Джерела формування фінансових ресурсів різноманітні. При створенні підприємств вони залежать від форми власності, на основі якої створюється підприємство. Так, при створенні державних підприємств фінансові ресурси формуються за рахунок бюджетних коштів, коштів вищестоящих органів управління, коштів інших аналогічних підприємств при їх реорганізації тощо. При створенні колективних підприємств вони формуються за рахунок пайових (часткових) внесків засновників, добровільних внесків юридичних і фізичних осіб тощо. Всі ці внески (кошти) є статутним (первинний) капіталом і акумулюються в статутному фонді створеного підприємства.

Отже, статутний капітал - зафіксована в установчих документах загальна вартість активів, яка є внеском власників до капіталу підприємства.

Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його грошових коштів формуються основні фонди і оборотні активи підприємств. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками або залишені ними на підприємстві з чистого прибутку.

До складу власного капіталу (власних фінансових ресурсів), статутного (пайового) капіталу, включають також додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток, цільове фінансування та ін.

Додатковий вкладений капітал відображає суму перевищення вартості реалізації випущених акціонерним товариством акцій над їх номінальною вартістю.

Інший додатковий капітал включає: суму дооцінки необоротних активів; вартість активів, отриманих безоплатно підприємством від інших юридичних або фізичних осіб та інші види додаткового капіталу.

Резервний капітал відображає суму резервів, створених за рахунок нерозподіленого прибутку підприємства у відповідності до чинного законодавства або засновницьких документів.

Нерозподілений прибуток являє собою суму прибутку, який залишився у підприємства та реінвестований у його господарську діяльність, а цільове фінансування - сума цільових надходжень, отриманих з бюджету.

Крім власного капіталу, фінансові ресурси підприємств формуються також за рахунок залучених і позикових коштів.

До складу залучених фінансових ресурсів включають кредиторську заборгованість за товари, роботи, послуги, а також усі види поточних зобов'язань підприємства по розрахунках:

Ø сума авансів, отриманих від юридичних і фізичних осіб у рахунок по дальших поставок продукції, виконання робіт, надання послуг;

Ø сума заборгованості підприємства з усіх видів платежів до бюджету, включаючи податки, утримувані з доходів робітників;

Ø заборгованість по внесках до позабюджетних фондів, фонду соціального страхування, до Пенсійного фонду, по страхуванню майна підприємства та індивідуальному страхуванню його робітників;

Ø заборгованість підприємства з виплати дивідендів його засновникам;

Ø сума векселів, які видало підприємство постачальникам, підрядникам у рахунок забезпечення поставок продукції, виконання робіт, надання послуг тощо.

До складу позикових фінансових ресурсів входять довгострокові і короткострокові кредити банків, а також інші довгострокові фінансові зобов'язання, пов'язані з залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки та ін.

Усі види фінансових ресурсів відображені у відповідних розділах пасиву балансу підприємства.

Date: 2015-06-08; view: 1506; Нарушение авторских прав