Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Список використаних джерел. 6 page

Введення безтарифної системи оплати праці на підприємстві розуміє наступні заходи:

1) видання наказу по підприємству про підготовку до переходу на нову модель оплати праці, де подаються основні принципи необхідності змін в організації заробітної платні, сутність нової системи стимулювання, головні заходи, що необхідно реалізувати, із вказівкою строків та відповідальних за їх виконання.

2) розрахунок коефіцієнту кваліфікаційного рівня для кожного робітника. Визначення коефіцієнту кваліфікаційного рівня можна проводити двома способами:

- виходячи із співвідношень в оплаті праці, що фактично склалися в період, що передував «безтарифній системі оплати праці». Методологічною основою цього підходу є те, що рівень кваліфікації робітника найбільш повно відображає не розряд (або посадова категорія), а отримана їм заробітна платня. Коефіцієнт кваліфікаційного рівня визначається за формулою:

,

де - середня заробітна платня і-го робітника за достатньо тривалий

період, що передував введенню безтарифній системі оплати праці, грн.

- середня заробітна платня працівника із найнижчим рівнем оплати праці за той же період, грн.

При цьому із розрахунку середньої заробітної платні рекомендовано виключити випадкові виплати, а враховувати такі основні: премії за основні результати діяльності, надбавки за роботу у багатозмінному режимі, доплати за сумісництво професій, розширення зон обслуговування та аналогічні виплати, доплати за керівництво бригадою, доплати за умови праці, оплату за вислугу років та стаж роботи.

Такий підхід дозволяє визначити об’єктивно необхідні в конкретних виробничих умовах співвідношення в оплаті праці робітників, виходячи із функцій у процесі виробництва.

- методологічною основою другого способу визначення коефіцієнту кваліфікаційного рівня є положення про те, що він об’єктивно визначається сукупністю низки показників, що використовуються під час оцінювання трудового внеску за будь-якої системи оплати праці. Кількісні значення цих показників виводяться з діючих умов оплати. Доцільно враховувати коефіцієнт складності робіт, коефіцієнт оцінки фактичних умов праці, коефіцієнт оцінки змінності, коефіцієнт інтенсивності праці, коефіцієнт професійної майстерності.

У процесі вирішення питань щодо оплати праці, слід враховувати, у першу чергу, особливості та специфіку підприємства. Можна використовувати деякі нормативні документи, що діють зараз у тарифній системі: тарифно-кваліфікаційні довідники, тарифні сітки, схеми посадових окладів. Дана система може знайти застосування у цехах основного то допоміжного виробництва.

3.3. Резерви збільшення заробітної платні на ВАТ «Херсонський завод карданних валів»

Якщо говорити про методи оптимізації оплати праці на підприємстві, слід взяти до уваги такі поняття, як продуктивність праці та реальну заробітну платню. Між цими величинами завжди повинен бути баланс, а реальна заробітна платня ніколи не повинна перевищувати продуктивність праці. Тож, збільшення розміру фонду оплати праці (ФОП) можливе при збільшенні середньої заробітної платні працівника, а саме: необхідно збільшити фонд робочого часу – кількість людино-годин, на які нараховується заробітна платня. Але для того, щоб визначити чи ефективно збільшувати ФОП, насамперед, потрібно визначити ступінь взаємозалежності між темпами росту продуктивності праці і середньою зарплатою, тобто визначаємо коефіцієнт випередження. За допомогою інформаційних технологій це можна зробити в Excel (рис. 3.1.)

Рис. 3.1. Аналіз співвідношення темпів росту продуктивності праці та середньої заробітної платні

Отже, по визначених коефіцієнтах бачимо, що загалом середньомісячна продуктивність праці та розмір середньої заробітної платні у 2009 році знизилися, але ступінь росту продуктивності праці випереджає темп росту середньої зарплатні, тож це означає, що підприємство не повністю використовує можливості збільшення заробітної платні та збільшення ФОП є доцільним.

Можна зробити такі висновки, що найважливішою умовою збільшення ФОП, а також зростання зарплати залежить від підвищення продуктивності праці так, щоб випереджувати зростання заробітної плати [18]. Виконання такої умови знаходиться під дією ряду факторів, як усередині підприємства, так і поза ним. До таких факторів належить зміна структури виробництва, рівня кваліфікації працівників, умов праці, міжгалузеве, внутрішньогалузеве і районне регулювання зарплати тощо. Однак, незважаючи на це, принцип випереджаючого зростання продуктивності праці порівняно зі зростанням зарплатні повинен дотримуватися як у цілому на підприємстві, так і по його цехах. Дотримання цього принципу необхідно також для збереження у робітників постійного стимулу до підвищення продуктивності праці.

Оптимальне й економічне обґрунтування співвідношення між зростанням продуктивності праці і заробітної платні має забезпечуватися за рахунок удосконалення методики формування фонду оплати праці. Якщо створення фонду оплати праці поставлено в пряму залежність від кінцевого результату роботи колективу, то зникає потреба введення спеціальної системи контролю. Джерелами коштів, які спрямовані на підвищення заробітної платні, є:

- економія фонду оплати праці, одержана за рахунок додаткових заходів щодо підвищення продуктивності праці, зниження трудомісткості, зменшення чисельності персоналу, скорочення втрат робочого часу;

- економія ФОП, досягнута завдяки проведенню заходів з удосконалення організації заробітної платні;

- приріст ФОП від збільшення обсягу виготовлення продукції, обчислені на підставі стабільних нормативів [28].

Ще одним напрямком оптимізації оплати праці на ВАТ «Херсонський завод карданних валів» є виплата спеціальних премій. Виплата даних премій здійснюється один раз на квартал. До таких премій відносяться експортні премії, премії за досягнення високих показників на виробництві (перевиконання поставленого плану виробництва), відкриття нових установок та моделей на виробництві. Розмір премії для кожного службовця дорівнює розміру, що встановлений в спеціально розробленому додатку про преміювання.

Додатковим напрямком оптимізації оплати праці є виплата матеріальної допомоги. До матеріальної допомоги відносяться виплати грошової допомоги на дітей, що не досягли повноліття. Матеріальна допомога може бути виплаченою у фіксованому розмірі для кожної категорії працівників. Єдиним способом вдосконалення оплати праці з точки зору премій та матеріальних допомог є розширення списку пільг та частіше здійснення виплат.

Таким чином, облік та реалізація вищеназваних пропозицій зможуть дозволити вдосконалити організацію оплати праці на ВАТ «Херсонський завод карданних валів».

3.4. Пропозиції щодо вдосконалення організації роботи по оплаті парці на ВАТ «Херсонський завод карданних валів»

Організувати роботу щодо оплати праці можна декількома способами. Вручну або за допомогою спеціальних програмних засобів, що дозволяють автоматизувати та таким чином прискорити у багато разів процес обліку робітників, їх переміщення на підприємстві, нарахування їм заробітної платні, розрахування утримань із заробітної платні, відрахування до цільових фондів тощо. Ці задачі дуже ефективно можуть виконувати багато систем, наприклад: 1С: Бухгалтерія, Галактика, Дебет Плюс, пакети MS Office, такі як Excel, Word, БД Acces тощо. Більш детально зупинимося на найбільш відомих системах, таких як: 1С: Підприємство, Галактика та Excel.

Розглянемо процес обліку зарплати і кадрів у конфігурації «1С: Бухгалтерія 8.0». Ця конфігурація містить окрему та досить розгалужену систему обліку заробітної платні і кадрів підприємства [35].

В окрему предметну галузь для автоматизації кадровий облік почав виокремлюватися не так давно – у 80-ті роки. Приблизно 5 років тому в багатьох системах автоматизації обліку з’явилися підсистеми обліку кадрів і обліку розрахунків з персоналом. Доступ до підсистеми обліку кадрів у конфігурації можна отримати з меню Зарплата (рис. 3.2.)

Рис. 3.2. Підсистема обліку кадрів

Як основні функції, що виконуються підсистемою, виокремимо чотири:

- облік даних про фізичних осіб кадрові системи та рух кадрів (традиційний облік кадрів);

- розрахунок оплати праці робітникам відповідно до кількості відпрацьованого часу, виконаних робіт, прийнятої системи тарифів і посадових окладів (зокрема зі складним розрахунком преміальної частини);

- нарахування, утримання і сплата до бюджету податку на доходи фізичних осіб (з урахуванням пільг), а також усіх обов’язкових страхових внесків з цих доходів;

- підготовка регламентованої законодавством персоніфікованої інформації про персонал підприємства.

Підсистема зарплати і кадрів у типовій конфігурації «1С: Бухгалтерія 8.0» включає необхідну для розрахунків інформацію. Вона зберігається у різних об’єктах конфігурації: особисті дані – у довіднику «Фізичні особи», дані про нарахування, а також податки і внески, що розраховуються, - у регістрах відомостей «Робітники» і «Планові нарахування робітників організацій».

Для обліку нарахування та виплати зарплати підсистема включає відповідні документи. Так, для відображення даних про нараховану зарплату в податковому і бухгалтерському обліку передбачено окремий документ «Відображення заробітної платні в обліку». Крім того, стандартною стала можливість виплачувати зарплату за зарплатними картками. До підсистеми входить облік кадрів, за допомогою документів якого фіксують прийняття, звільнення, перехід, а також зміну зарплат працівникам. Вона містить регламентовані законодавством розрахунки і звіти, пов’язані з персоналом, а також низку інших зручних звітів.

Якщо говорити про організацію розрахунку оплати праці, слід зазначити, що у типовій бухгалтерській конфігурації для платформи 7.7 сам розрахунок оплати праці (нарахування «чистої» зарплати) практично представлений не був. Усе розраховувалося на основі погодинного місячного посадового окладу, що, поза сумнівом, є можливим, якщо найпопулярнішим способом оплати є «конверт» із договірною сумою. З піднесенням економіки та приходом західних компаній почало змінюватися й уявлення про управління персоналом та створення прозорої системи оплати праці, яку останнім часом виокремлюють у самостійний розділ забезпечення ефективності організації.

Потенційно у конфігурації закладено серйозний механізм розрахунку. Він базується на новому понятті видів розрахунків, що призначаються кожному працівникові, кількість яких може бути довільною. Ці розрахунки можуть бути як первинними, так і похідними від них до третього рівня (що дозволяє будувати і преміальні, і опосередковано преміальні системи оплати праці). Проте на сьогодні реалізовано лише два види розрахунку: погодинну систему за окладом та погодинну тарифну систему.

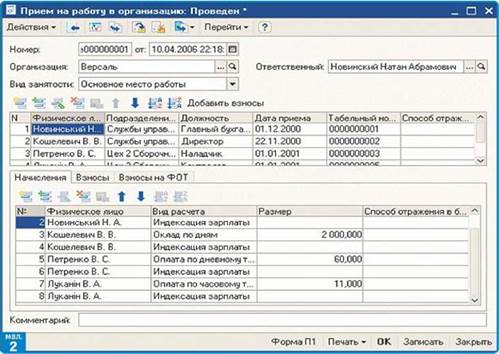

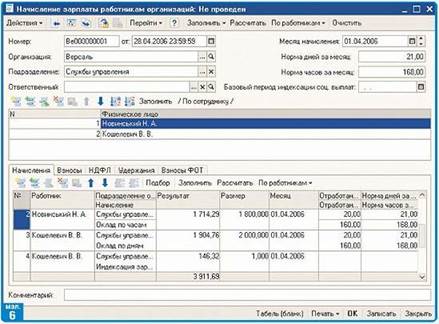

Під час реєстрації прийняття на роботу працівника вводяться дані про оплату його праці (Рис.3.3.).

Рис.3.3. Прийом на роботу до організації

Йому вказуються ті види розрахунків, які нараховуватимуться. Це може бути оплата за окладом, персональна надбавка, премія тощо (на мал. 3.4. показано наказ, в якому зібрано дані про оплату праці кількох працівників, тут же вводиться тариф за одиницю відпрацьованого часу).

Рис. 3.4. Нарахування зарплатні робітникам організації

Тепер у конфігурації чотири такі види розрахунків оплати праці (Рис.3.5.), які насправді представляють дві системи оплати праці. Вид розрахунку – це спосіб відображення в обліку нарахованих працівнику сум із зазначенням способів обкладення їх податками та зборами.

Використовуючи наявні у конфігурації види розрахунків, можна побудувати наступні системи оплати праці у конфігурації: погодинну оплату за посадовими окладами – це найпоширеніша система оплати праці адміністративних працівників, спеціалістів, службовців, за якої працівнику встановлюється посадовий оклад, що його він повинен отримати за повністю відпрацьований місяць. Особливість такої системи оплати в тому, що кількість відпрацьованих днів (годин) нормується за стандартною кількістю робочих днів (годин) у місяці, таким чином, за повністю відпрацьований місяць працівник отримує повний посадовий оклад; погодинну систему оплати праці за тарифними ставками – така система передбачає оплату фактично відпрацьованого часу, незалежно від обсягу виконаних робіт, може встановлюватися як за день, так і за відпрацьовані години. На відміну від складової системи, вона не прив’язується до днів місяця, година чи день оплачується завжди однаково. Раніше використовувалася в основному для робітників з обслуговування устаткування (наладчиків, ремонтників). Тепер часто використовується і для спеціалістів та службовців; відрядну оплату праці за тарифами – у конфігурації обирається відповідна назва та таким чином моделюється пряма відрядна оплати праці – вона ґрунтується на нормуванні часу і розраховується за формулою, вказаною на рисунку 3.5.

Рис. 3.5. Види розрахунків

Прості почасові системи вважаються дещо застарілими, оскільки не передбачають зв’язку з результатами праці. Тому актуальними є складні системи оплати праці з розрахунком преміальної частини, а також участі у виручці.

Іншою потужною системою, що дозволяє автоматизувати роботу щодо організації оплати праці є інтегрована система управління підприємством Галактика ERP[34]. Ця система має потужний контур управління персоналом. Він дозволяє автоматизувати процеси управління та обліку кадрів (кількісного та якісного складу робітників на підприємстві), використання робочого часу кожним співробітником та виконувати розрахункові процедури, що пов’язані з оплатою праці персоналу.

Контур представляє собою універсальне рішення, його модулі за допомогою налаштувань легко адаптуються до певних вимог законодавства, а також у відповідності із галузевими, організаційними, виробничими особливостями враховують специфіку конкретного підприємства. Контур орієнтований на підприємства різних галузей та форм власності. Він може використовуватися як на великих підприємствах, так і в компаніях середнього та малого бізнесу.

Організація діяльності по управлінню персоналом за допомогою модуля включає в себе:

- облік розміру заробітної платні – складання штатних розкладів, затвердження та введення їх у дію наказом, формування каталогів тарифних сіток та ставок, призначення та скасування доплат та надбавок (як для штатного розкладу, так і персонально);

- прийом на роботу, переміщення по службі, звільнення;

- облік, планування та контроль – облік заповнення штату та перерахунок вакансій, табельний облік, планування та надання будь-яких типів відпусток, реєстрація лікарняних листків, присвоєння звань, атестація співробітників, підбір персоналу, ведення картотеки кандидатів у співробітники та їх відбір на основі анкет;

- ведення документації з кадрових питань;

- формування статистики, уніфікованих форм і різноманітних звітів для внутрішніх та зовнішніх потреб;

- організація передавання інформації через електронну пошту.

Функціональність модуля передбачає отримання великої кількості ієрархічних, стандартних користувальницьких звітів, а також виведення на друк затверджених типових уніфікованих форм.

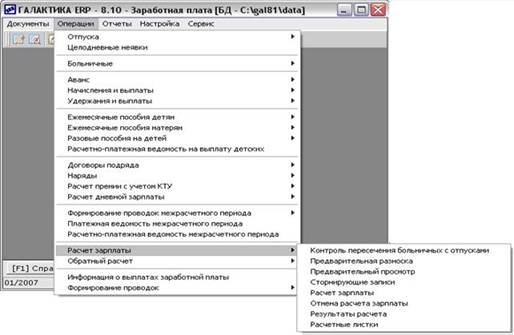

Модуль Заробітна платня, екранна форма якого показана на рис. 3.6., повністю автоматизує роботу бухгалтерів (розрахункової групи бухгалтерії) і табельників, призначений для автоматизації облікових та розрахункових процедур, що пов’язані з оплатою праці персоналу підприємств при погодинній та відрядній формах оплати праці.

Рис. 3.6. Модуль «Заробітна платня» системи «Галактика»

Під час розробки модуля реалізовані два основних принципи:

- універсальність – можливість використання у будь-яких організаціях, починаючи від великих до підприємств малого бізнесу. Універсальність модуля дозволяє реалізувати будь-який підхід до рішення задач оплати праці у таких країнах, як: Росія, Білорусія, Україна, Молдова, Казахстан, Узбекистан.

- адаптивність можливість самостійного проведення бухгалтером налаштування із врахуванням специфіки конкретного підприємства та змін законодавства.

Модуль забезпечує розробку графіків роботи персоналу підприємства (за будь-яким режимом роботи), ведення особистих рахунків, накопичення даних про нарахування, відрахування та утримання, формування табеля обліку робочого часу, нарахування заробітку із використанням різних видів оплат, розрахунок різних видів утримань, розрахунок та оформлення щомісячних та одноразових виплат у міжрозрахунковий період (аванси, допомоги, відпускні тощо), формування та друк вихідних документів: платіжних відомостей, зведень, реєстрів тощо, формування та друк різних довідок та звітів про заробітну платню та податки.

Враховані особливості розрахунків щодо оплати праці у сучасних умовах, включаючи зміни мінімальної заробітної платні, тарифної ставки розряду, видів та ставок податків, індексацій тощо. Передбачена можливість використання районних коефіцієнтів, доплат за вислугу років, виплат матеріальної допомоги, обліку доходів сумісників, обліку підзвітних та депонованих сум тощо, за допомогою спеціальної функції можна виконати відміну розрахунку заробітної платні. В модулі передбачені три алгоритми розрахунку податку на доходи: за місячним доходом, за сукупним доходом, за сукупним доходом із врахуванням коефіцієнту перерахунку, що використовується для рівномірного утримання податку. Інші можливості модуля наведені на рисунку 3.7.

Спеціальні класифікатори зберігають інформацію про відрахування та податки до фонду оплати праці, які виплачує підприємство. Можна ввести до 50 різних податків, вказавши їх назви та відсотки відрахувань. Для нарахування заробітку можна використовувати до 320 видів оплат. Для кожного виду оплати можна визначати алгоритм розрахунку, середніх заробітків та податків до фонду оплати праці. В стандартному варіанті поставки налагоджено до 50-ти видів оплат. При необхідності, крім стандартного набору алгоритмів розрахунку можна використовувати власні алгоритми. Передбачене використання до 230-ти видів утримань, які також допускають самостійне налаштування. Розрахунок податку на прибуток, а також відрахувань до Пенсійного фонду та профспілкових внесків повністю автоматизований, враховуючи перерахунок під час донарахування заробітної платні за попередні місяці. Забезпечується ведення особистих рахунків працівників, зберігання даних про всі нарахування та утримання за минулий та поточний роки, а також можливість перегляду табелів та відпусток співробітників за будь-який місяць поточного/минулого року. Ці дані можуть використовуватися для отримання різних звітів та довідок.

Рис. 3.7. Можливості модуля «Заробітна платня»

Тож, можна зробити висновок, що модуль «Заробітна платня» системи Галактика дозволяє отримувати різну вихідну документацію, починаючи від розрахункових листків, платіжних відомостей та завершуючи різними зведеннями та контрольним журналом про оплату праці [34]. Основний документ про оплату праці – розрахунково-платіжна відомість – допускає налаштування форми в залежності від специфіки конкретного підприємства. Отримання відомостей розподілу, аналітичних звітів, контрольних журналів і розрахунків по оплаті праці, звітів по податкам до ФОП, довідок про доходи, зведень і документів, що подаються до Пенсійного фонду, та статистичних звітів здійснюється в модулі Заробітна платня за будь-який заданий період. Під час переходу до нового розрахункового періоду автоматично формуються бухгалтерські довідки про нарахування, утримання та податки до ФОП. Одночасно формуються платіжні доручення на перерахування податків, а також утримань на користь інших юридичних та фізичних осіб.

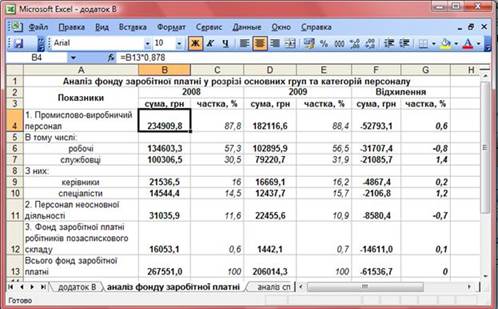

Вести облік персоналу, аналіз заробітної платні, розрахунок нарахувань та утримань, взагалі організувати роботу з кадрами можна й вручну або за допомогою електронної таблиці Excel (рис. 3.8.)

Рис. 3.8. Аналіз структури фонду оплати праці за видами виплат на ВАТ «Херсонський завод карданних валів»

Рис. 3.9. Аналіз фонду заробітної платні у розрізі основних груп та категорій персоналу на ВАТ «Херсонський завод карданних валів»

Це дуже ефективний спосіб, але він все ж таки більш трудомісткий ніж системи, що було розглянуто вище. Він не має спеціально розроблених модулів та форм, що призначені для роботи конкретно із кадрами та нарахуванням заробітної платні, має тільки велику кількість різних математичних, логічних, фінансових та інших функцій, майстер діаграм тощо.

Залог лідерства на сучасному ринку – у швидкості реакції на зміни в умовах ведення бізнесу. В цій ситуації підприємству необхідна наявність єдиної інформаційної системи, яка забезпечує ефективне виконання управлінських задач, продуктивну та комфортну роботу кожного робітника, підтримує досягнення бізнес-цілей та дозволяє гнучко реагувати на зовнішні та внутрішні зміни у діяльності підприємства.

Треба зробити висновок, що у теперішній час існує безліч різних бухгалтерських систем, що призначені для роботи з кадрами та їх обліком. Найбільш відомими та загальновживаними такими системами є система 1С: Бухгалтерія, Дебет Плюс, Галактика, Парус, багато інших. Всі вони коштують грошей, щоб купити, встановити та вести супроводжуючі роботи у процесі їх використання. Також важливу роль грає той фактор, хто буде працювати із нововведеним програмним продуктом, тобто звідси витікає ще одна проблема, а саме підбір та навчання персоналу для роботи з ним. Ця проблема легко та швидко вирішується, так як молоді спеціалісти добре розуміються з комп’ютерами та нововведеннями щодо них, а людям більш старшого покоління також легко можна цьому навчитися.

Можна запропонувати ВАТ «Херсонський завод карданних валів» переведення роботи по оплаті праці на більш високий автоматизований рівень, водночас із організацією цієї роботи у системі «Дебет Плюс» впровадити роботу в системі 1С: Бухгалтерія, що власне і збирається зробити підприємство, а також ввести в експлуатацію більш потужну та зручну систему «Галактика». Це звісно ж потребує значних грошових витрат на придбання програм та навчання персоналу бухгалтерії роботи з ними, але це величезна допомога у виконанні кропіткої та рутинної роботи бухгалтерів.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Під час написання випускної роботи бакалавра були досліджені відомості щодо організації оплати праці. Заробітна платня є точкою перетину інтересів багатьох: підприємства, працівника, податкової інспекції, фонди тощо. Кожна з цих сторін оцінює значення заробітної платні найважливішим. Тож, заробітна платня є винагородою, що обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Оплата праці у нашій країні відіграє двоїсту функцію: з одного боку, є головним джерелом доходів робітника та підвищення їх життєвого рівня, а з іншого – є основним важелем матеріального стимулювання зростання та підвищення ефективності виробництва. В процесі написання роботи був виявлений вплив заробітної платні на виробництво. Так були виділені основні форми та системи оплати праці, що використовуються на ВАТ «Херсонський завод карданних валів». Це – погодинна та відрядна. При погодинній заробіток залежить від кількості відпрацьованого часу і тарифної ставки (зарплата за одиницю часу), при відрядній – від кількості виробленої продукції і розцінок (зарплата за одиницю продукції). Почасово оплачується праця керівного та адміністративно-господарського персоналу, чергового персоналу, робочих на ремонті та обслуговуванні машин. Керівникам, службовцям, технічним виконавцям встановлюється посадовий оклад – розмір заробітної платні за повністю відпрацьований місяць, а робочим встановлюється тарифна ставка – розмір заробітної платні за одиницю часу. У зв’язку із тим, що при відрядній системі заробіток працівника росте скоріше, ніж його виробіток, її застосування значно ускладнює облік роботи та продукції, не завжди заохочує працівників до підвищення якості продукції, що виробляється та роботи, що виконується, нерідко призводить до перевитрат фонду заробітної платні. Застосовувати цю систему треба обмежено, тільки в окремих галузях та на окремих дільницях, що лімітують випуск продукції на підприємстві у цілому, у випадку гострої необхідності збільшення продуктивності праці на них.

В процесі написання випускної роботи бакалавра була досліджена діяльність та спеціалізація підприємства. ВАТ «Херсонський завод карданних валів» - це високомеханізоване підприємство з виробництва карданних валів для вантажних автомобілів країн СНД, автобусів, усіх видів тролейбусів, тракторів, поїздів, металургійного обладнання та інших механізмів. Заводом ставиться за мету створення прибуткової та конкурентоспроможної продукції, найбільш повне задоволення вимог замовників. Досягнення підприємством основної мети напряму пов’язане із його роботою з організації оплати праці. Чим стабільнішу платню робітники будуть отримувати за свою роботу, тим більшу вмотивованість та зацікавленість у результатах своєї праці вони матимуть, виробництво набере обертів тим самим забезпечивши підприємству стійке становище у галузі та в економіці в цілому.

Також детально була розглянута організація діяльності по оплаті праці у ВАТ «Херсонський завод карданних валів». Вона полягає у наступних видах робіт:

- розподілення нарахованої заробітної платні, премій, допомог;

- утримання з заробітної платні та інших виплат;

- складання зводу заробітної платні та інших виплат на підприємстві;

а також структура фонду заробітної платні на підприємстві. Із загальної суми заробітної платні, що нарахована за місяць, проводиться утримання податку на прибуток та обов’язкових страхових внесків до Фонду соціального страхування та до Пенсійного фонду, заборгованості наймачу, утримання за письмовим дорученням самого робітника тощо. Але у будь-якому випадку за працівником повинно бути збережено не менше ніж 50% заробітку.

Був проаналізований фонд оплати праці за видами виплат та у розрізі основних груп та категорій персоналу. Також був проведений аналіз співвідношення темпів росту середньомісячного виробітку одного працівника та його середньої заробітної платні. Програмно та за допомогою інформаційних технологій це зроблено за допомогою пакету Excel, а на самому підприємстві розрахунок фонду оплати праці та заробітної платні здійснюється за допомогою спеціальної бухгалтерської системи «Облік заробітної платні» фірми «Дебет Плюс».

Виходячи із дослідження організації оплати праці на ВАТ «Херсонський завод карданних валів» можна зробити наступні висновки:

- в умовах кризи на сьогоднішній день загальний розмір фонду оплати праці на підприємстві скоротився на 23% або на 61536.7 грн. у порівнянні із 2008 роком;

- спостерігається значне зменшення розміру коштів, що призначенні на виплату заробітної платні, що нарахована за виконану роботу та відпрацьований час, на заохочувальні виплати, на виплати компенсуючого характеру, на оплату відпусток та на окремі виплати соціального характеру;

- структура фонду заробітної платні не змінилася, однак фактичні абсолютні суми усіх видів виплат виявилися менше запланованих;

- заробітна платня усіх категорій працівників порівняно із 2008 роком зменшилася;

- найбільшу частку у фонді заробітної платні ВАТ «Херсонський завод карданних валів» займає заробітна платня промислово-виробничого персоналу (88,4%), серед яких 56,5% - заробітна платня робочих;

- структура фонду заробітної платні за основними групами та категоріями персоналу не змінилася у порівнянні з минулим роком, однак абсолютні суми коштів на оплату їх праці виявилися менше запланованих, що пов’язано із економічною кризою в країні, що не обійшла і ВАТ «Херсонський завод карданних валів»;

- середньомісячна продуктивність праці та розмір середньої заробітної платні у 2009 році знизилися, але ступінь росту продуктивності праці випереджає темп росту середньої зарплатні, тож це означає, що підприємство не повністю використовує можливості збільшення заробітної платні та є доцільним збільшення ФОП.

Тож можна зазначити, що найважливішою умовою збільшення фонду оплати праці, а також зростання зарплати залежить від підвищення продуктивності праці так, щоб випереджувати зростання заробітної плати. Виконання такої умови знаходиться під дією ряду факторів, як усередині підприємства, так і поза ним. До таких факторів належить зміна структури виробництва, рівня кваліфікації працівників, умов праці, міжгалузеве, внутрішньогалузеве і районне регулювання зарплати тощо.

Дотримання цього принципу необхідно також для збереження у робітників постійного стимулу до підвищення продуктивності праці.

Джерелами коштів, які спрямовані на підвищення заробітної платні, є:

- економія фонду оплати праці, одержана за рахунок додаткових заходів щодо підвищення продуктивності праці, зниження трудомісткості, зменшення чисельності персоналу, скорочення втрат робочого часу;

Date: 2015-09-19; view: 419; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |