Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Список використаних джерел. 3 page

Тож, існує певний граничний рівень, який не можна перевищувати під час встановлення розміру заробітної платні. Заробітна платня повинна бути достатньо високою, щоб стимулювати попит, але за її надмірного підвищення є небезпека, що попит перевищить пропозицію, а це призведе до росту цін та запустить інфляційні процеси. Крім того, викличе стрімке скорочення зайнятості у суспільстві та зростання безробіття.

Рівень заробітної платні залежить не тільки від розвитку суспільного виробництва, але й від ефективності праці окремих робітників. Тому разом із нормуванням праці і тарифікацією робіт велике значення має впровадження до економічних розрахунків раціональних форм і систем нарахування заробітної платні, що реально відображують міру праці та міру її оплати. За допомогою форм та систем оплати праці суспільство здійснює диференціацію рівня заробітної платні, визначає конкретні співвідношення у рівнях оплати праці різної кількості та якості.

Організація матеріального стимулювання праці на підприємствах незалежно від форм власності передбачає вибір та застосування найбільш раціональних форм та систем оплати праці.

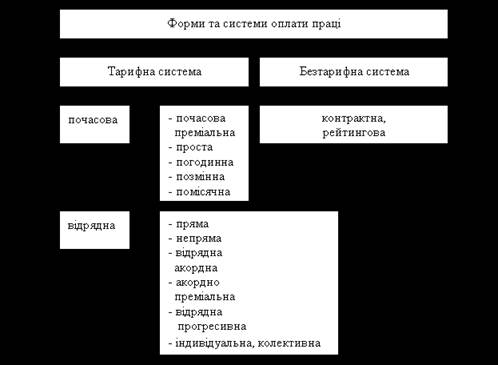

Для цього використовуються різні показники, що відображають результати праці та фактично відпрацьований час. Іншими словами, форма оплати праці встановлює, як оцінюється праця за її оплати: по конкретній продукції, по часу, що витрачається або по особистим чи колективним результатам діяльності. Від того, яка форма оплати праці використовується на підприємстві, залежить структура заробітної платні: чи переважає в ній умовно-постійна частина (тариф, оклад) або змінна (премія тощо). Відповідно різним буде і вплив матеріального заохочення на показники діяльності окремого працівника або колективу бригади, дільниці, цеху [24]. Усі існуючі форми та системи оплати праці показані на рис. 1.2.

Тарифна система представляє собою сукупність нормативів, за допомогою яких здійснюється диференціація заробітної платні робітників різних категорій залежно від складності роботи, що виконується, умов праці (у тому числі тих, що не є нормальними), природно-кліматичних умов, в яких виконується робота, інтенсивності праці (сумісництво професій, керівництво бригадою тощо) і характеру праці. До ряду основних нормативів, що складають тарифну систему оплати праці, відносяться тарифна сітка, тарифна ставка, тарифні коефіцієнти, тарифно-кваліфікаційні довідники, надбавки, доплати та тарифні ставки до окладів, районні коефіцієнти.

Рис. 1.2. Форми та системи оплати праці

До ряду найважливіших показників, що характеризують витрати праці, відносять норми праці, у тому числі: норма виробітки, норма часу, норма обслуговування, норма чисельності, нормоване завдання.

Основними формами тарифної системи оплати праці є почасова та відрядна. У теперішній час вони є традиційними та досить широко використовуються у практиці підприємств. Разом із тим, якщо раніше переважала оплата за відрядними системами, то тепер на приватних (малих) підприємствах все більше використовується почасова оплата праці (окладні системи).

Почасовою називається така форма оплати праці, коли основний заробіток працівника нараховується за встановленою тарифною ставкою або окладом за фактично відпрацьований час, тобто основний заробіток залежить від кваліфікаційного рівня працівника та відпрацьованого часу. Застосування почасової оплати праці виправдане, коли працівник не може вплинути на збільшення випуску продукції через сувору регламентацію виробничих процесів, та його функції зводяться до спостереження, відсутні кількісні показники виробітку, організований та ведеться суворий облік часу, правильно тарифікується праця робітників, а також використовуються норми обслуговування та чисельності.

Почасово оплачується праця керівного та адміністративно-господарського персоналу, чергового персоналу, робочих на ремонті та обслуговуванні машин. Керівникам, службовцям, технічним виконавцям встановлюється посадовий оклад – розмір заробітної платні за повністю відпрацьований місяць, а робочим встановлюється тарифна ставка – розмір заробітної платні за одиницю часу.

Почасова оплата праці може бути простою та почасово-преміальною.

За простої почасової системи оплати праці розмір заробітної платні залежить від тарифної ставки або окладу та відпрацьованого часу.

За почасово-преміальної системи оплати праці робітник понад заробітну платню (тариф, оклад) за фактично відпрацьований час додатково отримує премію. Вона пов’язана із результативністю того або іншого підрозділу або підприємства в цілому, а також із внеском робітника у загальні результати праці. Під час визначення показників, за якими здійснюється преміальне стимулювання, необхідно враховувати специфічні особливості виробництва та характер роботи, яку виконують окремі категорії працівників. При цьому преміювання не повинно обумовлювати виникнення неправильних співвідношень у розмірі заробітної платні основних та допоміжних робітників. Тому необхідно своєчасно визначити максимальний розмір премії робітникам допоміжних цехів у відсотках від заробітної платні робітників основних цехів або від тарифної ставки працівника, що преміюється.

Преміювання робітників може бути одноразовим та постійним [22]. Одноразове преміювання не пов’язане із постійними циклами виробництва і здійснюється в окремих випадках у формі одноразових премій із вказівкою за що, з якого фонду, в якому розмірі та кому видається премія. Вони не можуть виплачуватися із фонду заробітної платні.

Постійне преміювання застосовується для робітників, яким заробітна платня нараховується за тарифними ставками за відпрацьований час. Постійні премії є складовою тарифних умов організації праці та виплачуються у відповідності із Положенням про оплату праці на підприємстві за умови досягнення встановлених для преміювання виробничих показників. Постійні премії виплачуються із фонду заробітної платні.

Застосування почасово-преміальної системи оплати праці повинно сприяти підвищенню економічної ефективності виробництва. Тому впровадження будь-якої преміальної системи, перш за все, повинно бути обґрунтованим необхідними розрахунками, що свідчать про те, що засоби на преміювання будуть отримані за рахунок результатів преміювання.

За способом нарахування заробітної платні ця система розділяється на три види: погодинну, позмінну та помісячну.

За погодинної оплати розрахунок заробітної платні здійснюється виходячи із погодинної тарифної ставки та фактично відпрацьованих робітником годин.

За позмінної оплати розрахунок заробітку здійснюється виходячи з твердих місячних окладів, числа робочих днів, фактично відпрацьованих робітником у даному місяці, а також числа робочих днів, що передбачені розкладом роботи на даний місяць.

За помісячної оплати заробітна платня робітникам нараховується згідно окладам, що затверджені у штатному розкладі наказом по підприємству, та кількості днів фактичної явки на роботу. Такий різновид почасової оплати праці називається окладною системою.

За відрядної системи оплати парці основний заробіток працівника залежить від розцінки, яка встановлена на одиницю роботи, що виконується, або виготовленої продукції, що виражена в натуральних одиницях виміру: штуках, кілограмах, кубічних метрах тощо.

Відрядна форма оплати праці по методу нарахування заробітної платні може бути прямою відрядною, непрямою, відрядною акордною, відрядно-прогресивною. За об’єктом нарахування вона може бути індивідуальною та колективною.

За індивідуальної відрядної оплати праці кожному виконавцю призначається окремо самостійне завдання, окремо організується облік обсягу виконаної роботи та здійснюється нарахування заробітної платні. Розмір заробітку працівника визначається кількістю виробленої їм за певний відрізок часу продукції або кількістю виконаних операцій. Увесь виробіток працівника за цією системою оплачується за однією постійною відрядною розцінкою. Тому заробіток працівника збільшується прямо пропорційно його виробітку.

Для визначення розцінки по цій системі денна тарифна ставка, що відповідає розряду роботи, ділиться на кількість одиниць продукту, що вироблена за зміну або норму виробітку. Розцінка може визначатися шляхом множення годинної тарифної ставки, що відповідає розряду роботи, на норму часу, що виражена у годинах.

Індивідуальна пряма відрядна оплата праці є достатньо ефективною, простою та зрозумілою кожному працівнику. За цієї форми оплати праці робітник чітко бачить зв’язок між своїм заробітком та виробітком продукції або обсягом виконаної роботи, що підвищує його зацікавленість у збільшені виробництва. Але слід мати на увазі, що ця система нарахування заробітної платні впливає на ріст продуктивності праці тільки в тому випадку, якщо вона базується на науково обґрунтованому технічному нормуванні та тарифікації робіт, організації та обслуговуванні робочих місць та суворому контролі над виробітком та якістю робіт, що виконуються. Пряма індивідуальна відрядна оплата праці одночасно недостатньо матеріально стимулює їх у досягненні високих загальних показників роботи бригади, зміни, цеху у цілому, а також в економії витрат матеріальних ресурсів.

Тому ця система нарахування заробітної платні часто поєднується із преміюванням робітників за виконання та перевиконання як загальних, так і індивідуальних показників роботи. Пряму відрядну оплату праці доповнюють преміюючи ми доплатами.

За бригадної відрядної оплати праці виробниче завдання призначається бригаді робітників, які виконують роботи різної кваліфікації, на основі чіткого розділення праці. Організація обліку ведеться в цілому по бригаді, нарахування заробітної платні здійснюється не індивідуально кожному робітнику, а усій бригаді у цілому та розподіляється між окремими членами бригади в залежності від кількості відпрацьованого кожним робітником часу та його кваліфікаційного тарифного розряду.

Бригадну відрядну систему нарахування заробітної платні використовують в тому випадку, коли окремі операції виробничого процесу виконують групи робітників різної кваліфікації, коли обладнання та специфіка технології вимагають одночасної роботи групи робітників.

За непрямої відрядної системи заробіток працівника ставиться у залежність не від особистого виробітку, а від результатів праці робітників, що ними обслуговуються. За цією системою може обслуговуватися праця таких категорій допоміжних робітників як налагоджувачі обладнання, що обслуговує основне виробництво. Розрахунок заробітку робітника за непрямої відрядної оплати може здійснюватися на основі непрямої розцінки та кількості виробів, що виготовлені робітниками, що обслуговуються. Для отримання непрямої розцінки денна тарифна ставка працівника, що оплачується за непрямою відрядною системою, ділиться на встановлену йому норму обслуговування і норму денного виробітку робітників, що обслуговуються.

Відрядна акордна система оплати праці є вдосконаленим варіантом прямої відрядної та погодинної оплати праці. Характерною особливістю цієї системи є те, що розмір оплати праці встановлюється не на окрему операцію, а на весь заздалегідь встановлений комплекс робіт із визначанням строку його виконання. Сума оплати праці за виконання цього комплексу робіт оголошується раніше, як і строк його виконання.

Акордна система оплати праці може бути простою акордною та акордно-преміальною. Сутність першої полягає в тому, що, якщо для виконання та прийому усіх робіт по наряду, робітнику або бригаді на початку виробничого акордного завдання треба довгий строк, то здійснюються проміжні виплати за фактично виконані в даному розрахунковому періоді роботи, а кінцевий розрахунок здійснюється після закінчення періоду. До початку роботи призначається планове завдання на виробництво продукції, витрати праці, матеріальні засоби та початкова сума заробітної платні. В сучасних умовах більш прогресивною є акордно-преміальна система оплати паці.

Акордно-преміальна система оплати праці передбачає виплату робітникам відповідних премій, що передбачені Положенням про оплату праці, за скорочення строків виконання акордного завдання та за умови високої якості роботи та економії ресурсів [24].

Найбільш розповсюджена акордно-преміальна система оплати праці у сільському господарстві та у будівництві. На промислових підприємствах вона застосовується рідко, наприклад під час вантажних робіт.

Відрядно-прогресивна система оплати праці характеризується тим, що оплата праці працівників за незмінними розцінками здійснюється лише у межах встановленої вихідної (норми) бази, а весь виробіток понад цю базу оплачується за розцінками, прогресивно наростаючим в залежності від перевиконання норм виробітку.

У зв’язку із тим, що при цій системі заробіток працівника росте скоріше, ніж його виробіток, застосування відрядно-прогресивної оплати праці значно ускладнює облік роботи та продукції, не завжди заохочує працівників до підвищення якості продукції, що виробляється та роботи, що виконується, нерідко призводить до перевитрат фонду заробітної платні. Застосовувати цю систему треба обмежено, тільки в окремих галузях та на окремих дільницях, що лімітують випуск продукції на підприємстві у цілому, у випадку гострої необхідності збільшення продуктивності праці на них. Методологія розрахунку заробітної платні за різними системами оплати праці приведена у таблиці 1.

Таблиця 1.1

Методологія розрахунку заробітної платні за різними системами оплати праці

Система оплати праці

Формула для розрахунку

Відрядна:

- пряма індивідуальна

,, де

Р - розцінка, Q – кількість оброблених виробів,

m – годинна тарифна ставка розряду, грн.,

Нвр – норма часу на обробку одиниці продукції

- відрядно-преміальна

, де

p – розмір премії у % до тарифної ставки,

k – розмір премії за кожен % перевиконання плану,

n - % перевиконання встановлених показників

- непряма відрядна

,, де

Рнеп – непряма відрядна розцінка,

Qосн – обсяг продукції, що вироблена основним робітником,

mдоп – тарифна ставка допоміжного робітника,

Носн – норма виробітку основного робітника

Продовження табл. 1.1

Почасова:

- проста

, де

m – годинна (денна) тарифна ставка робітника відповідного розряду,

T – фактично відпрацьоване на виробництві час (години, дні)

- почасова-преміальна

У якості можливого варіанту вдосконалення організації та стимулювання праці виступає безтарифна система оплати праці. Вона синтезує у собі основні переваги почасової та відрядної систем та забезпечує гнучке зв’язування розмірів заробітної платні із результатами діяльності підприємства та окремих працівників.

Використання даної системи пов’язане із тим, що в умовах переходу до ринку з’являється необхідність у перегляді порядку формування фонду оплати праці. Він повинен залежати, перш за все, від обсягу реалізованої продукції, що може змінюватися, а, відповідно, буде змінюватися величина фонду оплати праці.

Безтарифна система оплати праці представляє собою таку систему, за якої заробітна платня усіх працівників представляє собою долю кожного працюючого у фонді оплати праці[6].

Безтарифна система оплати праці використовується в умовах ринкової економіки, найважливіший показник якої по кожному підприємству є обсяг реалізованої продукції та послуг. Чим більший обсяг реалізованої продукції, тим більш ефективно працює дане підприємство. Тож, і заробітна платня корегується у залежності від обсягу виробництва. Ця система використовується для управління персоналом допоміжних робітників, для робітників із почасовою оплатою праці. Різновидом безтарифної системи оплати праці є контрактна система та рейтингова система оплати праці.

За контрактної форми прийому працівників нарахування заробітної платні здійснюється у повній відповідності до умов контракту.

Рейтингова система враховує внесок робітників у результати діяльності підприємства та заснована на частковому розподіленні фонду оплати праці. Ця система передбачає облік наступних компонентів: освітнього рівня, досвіду роботи, вміння робітника використовувати у конкретній діяльності свої знання та досвід.

1.2. Склад і структура фонду оплати праці на підприємстві

На кожному конкретному підприємстві в залежності від характеру продукції, що виробляється, проведення тих або інших технологічних процесів, рівня організації виробництва та праці існують свої підходи до формування та розподілення фонду оплати праці, але послідовність роботи з організації заробітної платні, як правило, для всіх однакова.

Величина фонду оплати праці в ринкових умовах повинна залежати, в першу чергу, від обсягів збуту та реалізації продукції (товарі, послуг). Останній піддається змінам, тому відповідно повинна змінюватися й величина фонду оплати праці. На практиці ж зберігаються той же порядок розрахунку фонду оплати праці виходячи зі штатного розкладу та фіксованих окладів та систем преміювання. Дуже часто нормативи заробітної платні на 1 грн. товарної продукції визначають виходячи з раніше встановленого фонду оплати праці, не дивлячись на те, що умови ринку впливають на різкі зміни обсягу продажів продукції. У цих випадках ніякі нормативи не забезпечують формування потрібного фонду оплати праці в залежності від кон’юнктури. Вказані обставини ведуть до зрівнювання в оплаті праці, до необ’єктивної оцінки результатів у відношенні робітників та структурних одиниць.

У відповідності до Інструкції про склад фонду заробітної платні витрати організації, пов’язані з оплатою праці, та інші виплати працівникам розділяються на три частини: фонд заробітної платні, виплати соціального характеру, витрати, що не відносяться до фонду заробітної платні та виплатам соціального характеру.

Фонд заробітної платні включає у себе оплату за відпрацьований час, у тому числі оплату праці осіб, які прийняті на роботу за сумісництвом, оплату за невідпрацьований час (оплату щорічних та додаткових відпусток, пільгових годин підлітків, простоїв не за вини робітників тощо), заохочувальні виплати (одноразові премії, винагороди за підсумками роботи за рік та річні винагороди за вислугу років (стаж роботи), матеріальну допомогу (крім наданої робітникам за сімейними обставинами, на похорон тощо, які відносяться до виплат соціального характеру), додаткові виплати при надані щорічної відпустки, грошову компенсацію за невикористану відпустку, вартість акцій або пільг на придбання акцій, що видаються безкоштовно робітникам у якості заохочення, враховуючи вартість подарунків, виплати компенсуючого характеру, що пов’язані із розкладом роботи та умовами праці (доплати за роботу у несприятливих умовах праці, доплати за роботу у нічний час, у вихідні та святкові (неробочі дні).

До виплат соціального характеру відносять вартість харчування та продуктів, оплата вартості харчування, у тому числі у їдальнях, буфетах у вигляді талонів, за пільговими цінам або безкоштовно (понад передбаченої законодавством), вартість житла та комунальних послуг або суми грошової компенсації за ненадання їх безкоштовно, які безкоштовно надаються працівникам окремих галузей економіки, кошти на відшкодування витрат на оплату житла, вартість наданого безкоштовно палива робітникам, компенсації та соціальні пільги без соціальних допомог з державних і недержавних бюджетних фондів – надбавки до пенсій, одноразові допомоги ветеранам праці, що виходять на пенсію, оплата путівок робітникам та членам їхніх родин на лікування, відпочинок, екскурсії за рахунок коштів організації, розходи на погашення позик, виданих робітникам організації, суми, що надані працівникам для першого внеску та погашення кредиту на житлове будівництво.

Розходи, що не відносяться до фонду заробітної платні та виплат соціального характеру, включають доходи по акціям та інші доходи від участі робітників у власності організації (дивіденди, проценти, виплати за паями), страхові внески до Пенсійного фонду, Фонду соціального страхування, фондів зайнятості та внески за рахунок коштів до недержавних пенсійних фондів, виплати з позабюджетних (державних та недержавних) фондів, а також за договорами особистого, майнового та іншого страхування, вартість виданої безкоштовно форми, що залишається у особистому постійному користуванні, або сума пільг у зв’язку з їхнім продажем за зниженими цінами, витрати на відрядження, витрати, що виплачені замість добових тощо.

Під час складання статистичної звітності з праці відображаються нараховані за звітний період грошові суми незалежно від джерел їхніх виплат та статей кошторисів у відповідності із платіжними документами, за якими працівникам були здійснені розрахунки по заробітній платні, преміям тощо, незалежно від строку їхньої фактичної виплати [17].

Загальний фонд заробітної платні включає як витрати на оплату праці у складі розходів за звичайними видами діяльності, так і виплати соціального характеру, що здійснюються за рахунок чистого прибутку (рис.1.3.).

Дані про фонд заробітної платні за відповідний період минулого року під час складання звітів по працю показані у методології та структурі, що прийнята у звітному періоді поточного року.

При натуральній формі оплати праці та наданні соціальних виплат у звіти про працю включаються суми виходячи з розрахунку за ринковими цінами, що склалися у даному регіоні на момент нарахування. Якщо товари або продукти надавалися за зниженими цінами, то до звіту вноситься різниця між їхньою повною вартістю та сумою, що виплачують працівники.

Планування фонду оплати праці включає розрахунок суми фонду та середньої заробітної платні, як усіх робітників підприємства, так і за категоріями працівників.

Рис.1.3. Склад фонду заробітної платні

Фонд оплати праці складається з двох основних частин: фонду заробітної платні та фонду матеріального заохочення. Фонд заробітної платні є постійною частиною фонду оплати праці та складає 20%-40% від нього. Фонд матеріального заохочення – це змінна частина фонду оплати праці, що складає 60%-80% від нього[2].

1.3. Закордонний досвід застосовування форм та систем оплати праці

У іноземних державах накопичений великий досвід застосування різноманітних систем заробітної платні. Системи окремих держав характеризуються відмінними рисами: Швеції – солідарною заробітною платнею, Японії – оплатою за досвід та раціоналізаторство, Німеччини – стимулюванням росту виробництва, США – оплатою за кваліфікацію, Великої Британії – оплатою за індивідуальними контрактами, у Франції – індивідуалізацією заробітної платні, Італії – виплатою колективних та індивідуальних надбавок до галузевою тарифної ставки та надбавками у зв’язку із ростом вартості життя. Одночасно спостерігається загальна направленість систем заробітної платні на підвищення ефективності виробництва.

У країнах із розвинутою ринковою економікою поступово відмовляються від традиційних форм оплати праці в залежності від індивідуального виробітку. Це пояснюється тим, що в умовах науково-технічного прогресу все більш складно виміряти особистий внесок окремого робітника в загальний виробничий процес, з одного боку, а з іншого – на перший план висуваються завдання стимулювання співпраці всередині трудового колективу, здатностей їхніх членів до сприйняття нововведень, відчуття відповідності за надійність та якість продукції. Звідси орієнтація на почасові форми оплати праці, в основі яких лежить врахування, у першу чергу, ступеню використання машин, економії сировини та енергії, наполегливості у роботі тощо, тобто показників успіхів на рівні групи (бригади) та колективу підприємства в цілому. Однак, чиста почасова оплата праці не застосовується. Усі системи почасової форми оплати праці базуються на нормативній основі, що підвищує її дієвість. Там, де зберігається відрядна форма, спостерігається загальне скорочення змінної частини заробітної платні.

В Німеччині крім гнучких форм організації праці велика увага приділяється винагороді за сумісництво професій та взяття на себе додаткової відповідальності. Відповідно у структурі заробітної платні враховуються такі фактори, як психологічна напруженість та відповідальність за організацію роботи, за її якість, за забезпечення функціонування обладнання.

У політиці заробітної платні використовують й систему досягнень. Система «оцінки досягнень» застосовується для встановлення заробітної платні робітникам однакової кваліфікації, але, які мають різні показники якості роботи. Фактори, за якими оцінюються робітники, можуть бути виробничим (виконання норм, рівень браку, використання робочого часу тощо) та особистими (ініціативність, трудова та творча активність, прийняття на себе відповідальності за рішення на виробництві, вміння працювати у колективі тощо). Методи оцінки досягнень працівників різні – бальна оцінка, анкетування, експертна оцінка, групування працівників за результатами оцінки їхньої роботи. «Оцінка досягнень» отримала найбільше розповсюдження у США.

Різні форми фінансової участі працівників сприяють поглибленню зацікавленості працівників у справах фірми, спонукають персонал до ефективної роботи, що, у кінцевому рахунку, виражається у рості прибутку, продуктивності праці. Стимулювання підвищення якості робочої сили направлене на залучення та відбір кадрів під час найму; систематичну атестацію кадрів; закріплення кадрів на підприємствах; створення на підприємствах відповідних організаційно-технічних та соціально-економічних умов праці; матеріальне стимулювання безперервного росту професійно-кваліфікаційного рівня працівників.

Механізм розвитку персоналу реалізується в конкретних системах оплати праці, доплат та надбавок. Особливо велику роль грають додаткові ставки доходів, що працівник отримує від підприємства.

Система залучення працівників на підприємстві може передбачати, наприклад, для молоді достатньо високі первісні ставки заробітної платні, які не вимагають матеріальних стимулів.

В іноземних державах широко використовуються різні методи атестації. Найбільш відомий метод – оцінка досягнень робітника. Оцінка ділових, особистих якостей працівників є важливим інструментом підвищення їхньої конкурентоспроможності на внутрішньо фірмовому ринку праці.

Закріплення кадрів на підприємстві відбувається через діючі системи заробітної платні, соціальних виплат, дивідендів на акції фірми тощо. Система «довічного найму» передбачає автоматичне підвищення заробітної платні відповідно до віку працівника. Останнім часом ця система стала доповнюватися заохочуванням за досягнення. У складі самої заробітної платні є також «надбавки на життя», що включають житлові, транспортні та тому подібні види надбавок для забезпечення різних життєвих потреб. Розвитку у персоналу відчуття спільності із фірмою служать додаткові соціально-побутові виплати, пільги та послуги, що надаються персоналу на «добровільних» початках у додаток до обо’язкових, що встановленні державною системою соціального забезпечення. Біля 10% компаній Японії мають пенсійні фонди. Цим фондам надані податкові пільги, що дає фірмам додатковий стимул для закріплення кадрів.

Створення на підприємствах належного рівня організаційно-технічних умов проявляється в систематичному оновленні техніки та технології, покращені умов праці, що за інших різних умов сприяє залученню та закріпленню кадрів. Високий організаційно-технічний рівень виробництва викликає ріст продуктивності праці, веде до підвищення якості продукції, скорочення втрат робочого часу. Ці умови включають також організацію та нормування праці – останнє є елементом організації заробітної платні та впливає на її розміри та диференціацію. Соціально-економічні умови праці – це методи її матеріальної та моральної винагороди. В їхньому числі важливу роль мають методи встановлення та регулювання ставок та окладів: єдині ставки заробітної платні, автоматичне підвищення ставок заробітної платні, зміна ставок по результатам оцінок заслуг.

Стимулювання безперервного підвищення кваліфікаційного рівня забезпечуються застосуванням системи оплати знань, кваліфікації сумісництва професій тощо. Сутність оплати знань полягає в тому, що працівнику платять не тільки за те, що він робить на робочому місці, але й за те, що він потенційно може виконати, володіючи для цього сумою знань. Ця система ефективна в умовах швидкої модернізації виробництва, переходу до випуску нової продукції.

Великої уваги заслуговує досвід країн так званого класичного ринку – Франції, Німеччини, Швеції, Японії. Основними формами регулювання заробітної платні там є:

- державне регулювання – встановлення мінімальної заробітної платні, граничних розмірів іі росту у період інфляції, податкова політика;

- регулювання на загальнодержавному та галузевому рівні – на договірній основі між урядом, керівництвом галузей та профспілок встановлюється загальний порядок індексації доходів, форми та системи заробітної платні, розміри соціальних виплат та пільг (в тому числі допомог по безробіттю);

Date: 2015-09-19; view: 404; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |