Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Список використаних джерел. 5 page

Нарахування можна отримати різними способами. Наприклад, можуть бути нарахування типу окладу або розрахунку заробітної платні за годинною тарифною ставкою, які використовують інформацію зі штатного розкладу та табелів. Можуть нараховуватися різні надбавки до окладу або інші доплати. Для того, щоб розрахувати доплати до окладу або утримання, системі треба вказати, яким саме робітникам вони будуть нараховуватися, а також величину суми доплати (утримання) або відсотка. Для того, щоб вводити робітників, у системі є спеціальна підсистема «Доплати/Утримання». Дана підсистема складається зі списку видів доплат та утримань, що використовуються на підприємстві.

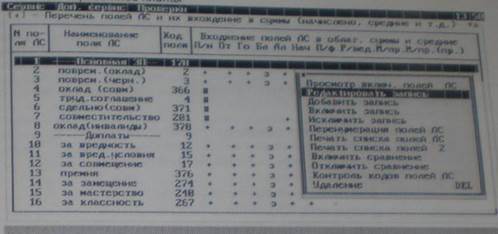

Після того, як сформовано особистий рахунок та перелік доплат і утримань, треба вказати системі, яким чином розраховуються доплати та утримання для різних видів оплати і до якої строки в особистому рахунку буде виводитися результат. Формування переліку полів особистого рахунку робітника показане на рис 2.7.\

Рис. 2.7. Формування переліку полів особистого рахунку робітника

Система «Облік заробітної платні» має велику кількість підсистем, що дозволяють вести облік та розраховувати усі необхідні показники щодо заробітної платні. Це підсистеми введення доплат/утримань, розрахунку лікарняних, підсистема ведення статистики заробітної платні за два попередні місяці, ведення статистики відпрацьованого часу за два попередні місяці, підсистема ведення табелів, утримання профспілкових внесків, нарахування авансів, утримання позик, утримання кредиту, перерахування сум до зберкаси.

Після введення усієї вхідної інформації можна виконувати розрахунок заробітної платні. Поточний місяць розрахунку система визначає сама виходячи із системної дати, що встановлена у комп’ютері із вирахуванням 19 днів від цієї дати. Для того, щоб зробити перерахунок за минулий місяць, треба вказати системі, за який конкретно місяць треба провести перерахунок. Результати перерахунків за минулі місяці «переносяться» на поточний місяць. Після відбору місяців запускається розрахунок заробітної платні за допомогою режиму «Кінцевий розрахунок заробітної платні». Після завершення роботи даного режиму треба перерахувати платіжну відомість за допомогою режиму «Розрахунок платіжної відомості». Продивитися результати розрахунків можна за допомогою режиму «Перегляд особистого рахунку за табельним номером», що знаходиться у головному меню.

Тож, можна зробити ряд висновків:

- під час проектування програмного комплексу спеціалісти «Дебет Плюс» ставили перед собою за мету створення системи автоматизації бухгалтерського обліку підприємства, яка б полегшувала працю бухгалтера, позбавила б його від рутинних операцій, дала б необхідні дані для оперативного управління підприємством та не потребувала б при цьому великого перестрою технології ведення обліку.

- у результаті була створена комплексна система автоматизації бухгалтерського обліку «Дебет Плюс», яка дозволяє вирішувати задачі ведення синтетичного, аналітичного, податкового обліку та автоматизувати ведення бухгалтерського документообігу підприємства.

Можливості системи настільки всебічні, що, якщо вони були б зібрані у межах однієї системи, це значно ускладнило б роботу бухгалтера. Тому, система умовно розбита на підсистеми, які відповідають розділам бухгалтерського обліку. Цими підсистемами є:

- зведення бухгалтерського балансу;

- облік банківських операцій;

- облік касових операцій;

- облік товарно-матеріальних цінностей;

- облік основних фондів;

- облік заробітної платні.

Підсистема «Зведення бухгалтерського балансу» слугує для отримання вихідних документів синтетичного обліку на основі проводок, що сформовані у всіх підсистемах, та початкових сумових залишків. Тут можна отримати документи від журналу ордерів до звітного балансу підприємства. Решта підсистем слугує для ведення документообігу підприємства, отримання звітів аналітичного обліку та формування проводок на основі введених документів. Основним принципом побудови системи є єдність інформаційної бази проводок та первинних документів.

У перспективі бухгалтерія ВАТ «Херсонський завод карданних валів» планує перевести свою роботу щодо бухгалтерського обліку в цілому та нарахування і використання фонду оплати праці зокрема у іншу систему бухгалтерського обліку – 1С: Бухгалтерія, що також є багатофункціональною, нескладною та дуже зручною в розумінні та користуванні.

2.4. Аналіз складу, структури, динаміки та використання фонду оплати праці на прикладі ВАТ «Херсонський завод карданних валів»

Оскільки абсолютні суми окремих видів виплат не співвідносні через інфляційні процеси, доцільно провести аналіз зміни структури фонду заробітної платні (Додаток Г).

За даними додатку Г, де проведений аналіз складу та структури фонду заробітної платні за видами виплат у ВАТ «Херсонський завод карданних валів» можна зробити висновок, що фонд заробітної платні підприємства включає: заробітну платню, нараховану за виконану роботу, відпрацьований час, заохочувальні виплати; виплати компенсуючого характеру, що пов’язані із розкладом роботи та умовами праці; оплату за невідпрацьований час; окремі виплати соціального характеру.

Загальний фонд заробітної платні на ВАТ «Херсонський завод карданних валів» у 2008 році становив 267551 грн. Та на сьогодні, у зв’язку із економічною кризою його розмір скоротився на 23% та складає 206014,3 грн. А тарифні ставки, за якими працюють робітники, скорочені та складають 0,4 окладу, що був до умов кризи.

Найбільша частка у складі фонду оплати праці належить виплатам за виконану роботу та відпрацьований час. За звітний період вони склали 51,3% у загальному фонді заробітної платні, що на 0,1% нижче частки цих виплат у 2009 році.

Значну частину у фонді оплати праці займають заохочувальні виплати. Так, у 2008 році вони складали 31% всього фонду заробітної платні. Однак, їхня частка у фонді має тенденцію зниження, тому зараз вона становить 30,2% від всього фонду оплати праці.

У 2009 році знизилася частка виплат, що носять компенсуючий характер, пов’язані із розкладом роботи та умовами праці до 5,7% порівняно із 6% у 2008 році та складає 11742,8 грн., що на 4310,26 грн. менше, порівняно із 2008 роком.

Оплата відпусток та інших виплат за невідпрацьований час складає 10% в загальному фонді заробітної платні 2008 року. У 2009 році цей показник виріс у процентному відношенні до 11,4% та складає 23485,6 грн., що все ж таки менше порівняно із 2008 роком.

Частка окремих виплат соціального характеру зменшилася в порівнянні із попереднім періодом та складає на підприємстві 2678,2 грн.

Спираючись на ці дані можна зробити висновок, що в умовах кризи на сьогоднішній день загальний розмір фонду оплати праці на ВАТ «Херсонський завод карданних валів» скоротився на 61536.7 грн. у порівнянні із 2008 роком. Але разом з тим, частка деяких показників в загальному фонді оплати праці зросла, хоч у грошовому вираженні збільшення не відбулося, а навпаки спостерігається значне зменшення розміру коштів, що призначені на виплату заробітної платні, що нарахована за виконану роботу та відпрацьований час, на заохочувальні виплати, на виплати компенсуючого характеру, на оплату відпусток та на окремі виплати соціального характеру.

Слід зазначити, що в цілому структура фонду заробітної платні за видами виплат значно не змінилася у порівнянні з минулим роком та майже не відхилюється від запланованої, однак фактичні абсолютні суми усіх видів виплат виявилися менше запланованих (Таблиця 2.1).

Таблиця 2.1

Аналіз складу та структури фонду заробітної платні за видами виплат у ВАТ «Херсонський завод карданних валів» за 2008-2009 рр. грн.

Показники

Відхилення

сума

частка, %

сума

частка, %

сума

частка, %

Фонд заробітної платні - всього

У тому числі:

- заробітна платня, що нарахована за виконану роботу та відпрацьований час

- заохочувальні виплати

- виплати компенсуючого характеру, що пов’язні з розкладом роботи та умовами праці

- оплата за невідпрацьований час (відпусток тощо)

- окремі виплати соціального характеру

267551.0

137253.7

82940.8

16053.06

26755.1

4548.4

51.3

6.0

10.0

1.7

206014.3

105891.4

62216.3

11742.8

23485.6

2678.2

51,4

30.2

5.7

11.4

1.3

- 61536.7

- 31362.3

-20724.5

- 4310.26

- 3269.5

-1870.2

–

0.1

-0.8

- 0.3

1.4

-0.4

Іншим напрямком аналізу використання фонду оплати праці є аналіз виконання плану та динаміки фонду заробітної платні у розрізі основних груп та категорій персоналу (Таблиця 2.2).

Таблиця 2.2

Аналіз фонду заробітної платні у розрізі основних груп та категорій персоналу

Аналіз фонду заробітної платні у розрізі основних груп та категорій персоналу

Показники

Відхилення

сума, грн

частка, %

сума, грн

частка, %

сума, грн

частка, %

1. Промислово-виробничий персонал

234909,8

87,8

182116,6

88,4

-52793,1

0,6

В тому числі:

робочі

134603,3

57,3

102895,9

56,5

-31707,4

-0,8

службовці

100306,5

30,5

79220,7

31,9

-21085,7

1,4

З них:

керівники

21536,5

16669,1

16,2

-4867,4

0,2

спеціалісти

14544,4

14,5

12437,7

15,7

-2106,8

1,2

2. Персонал неосновної діяльності

31035,9

11,6

22455,6

10,9

-8580,4

-0,7

3. Фонд заробітної платні робітників позаспискового складу

16053,1

0,6

1442,1

0,7

-14611,0

0,1

Всього фонд заробітної платні

267551,0

206014,3

-61536,7

Як бачимо із Таблиці 2.2. основними категоріями персоналу ВАТ «Херсонський завод карданних валів», серед яких відбувається розподіл всього фонду заробітної платні є промислово-виробничий персонал, його частка у фонді оплати праці становила 87,8% у 2008 році та 88,4% у 2009 році; персонал неосновної діяльності, що мав частку у фонді заробітної платні розміром 11,6% у 2008 році та 10,9% у 2009 році; персонал позаспискового складу із часткою у загальному фонді оплати праці 0,6% у 2008 році та 0,7% у 2009 році відповідно.

Розмір частки заробітної платні кожної категорії персоналу у грошовому виразі розраховується за формулами:

еееееееееееееееееееее, (2.1)

, (2.2)

, (2.3)

де Фз/п – загальний фонд заробітної платні,

Ч1, Ч2, Ч3 – частка заробітної платні кожної категорії персоналу (%) у загальному фонді оплати праці,

Фп/в – фонд заробітної платні промислово-виробничого персоналу,

Фн/д – фонд заробітної платні персоналу неосновної діяльності,

Фп/с – фонд заробітної платні персоналу позаспискового складу.

Спираючись на дані таблиці можна зробити висновок, що заробітна платня усіх категорій працівників порівняно із 2008 роком зменшилася.

Найбільшу частку у фонді заробітної платні займає заробітна платня промислово-виробничого персоналу (88,4%), у тому числі: робочих (56,5%), однак, її частка у порівнянні із 2008 роком знизилася на 0,8%, але у той же час зросла частка заробітної платні службовців на 1,4%, у тому числі керівників (на 0,2%) та спеціалістів (на 1,2%).

Частка заробітної платні персоналу неосновної діяльності скоротилася на 0,7% порівняно із відповідним показником у 2008 році, що в абсолютному вираженні становить 8580,4 грн.

А от частка фонду заробітної платні робітників позаспискового складу, у загальному фонді оплати праці підприємства зросла на 0,1%, хоча в абсолютному вираженні обсяг коштів у 2009 році, що направляються на оплату праці цієї категорії робітників знизилася на 14611 грн.

Можна зазначити, що в цілому структура фонду заробітної платні за основними групами та категоріями персоналу не змінилася у порівнянні з минулим роком та майже не відхилюється від запланованої, однак фактичні абсолютні суми коштів на оплату праці кожної з категорій робітників виявилися менше запланованих.

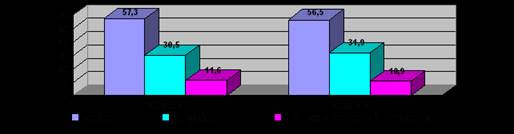

Структура фонду заробітної платні в розрізі основних груп персоналу відображена на рис. 2.8.

У процесі подальшого аналізу слід встановити фактори, що мають вплив на зміну фонду оплати праці окремих категорій промислово-виробничого персоналу.

На зміну фонду заробітної платні кожної категорії промислово-виробничого персоналу має вплив зміна чисельності працівників та розміру їхньої середньої заробітної платні. Крім того, на зміну фонду заробітної платні у цілому впливає також зміна частки окремих категорій робітників в загальному складі промислово-виробничого персоналу.

Рис. 2.8. Структура фонду заробітної платні у розрізі основних груп персоналу

Під час аналізу використання фонду оплати праці встановлюють дотримання співвідношення між темпами росту продуктивності праці та середньою заробітною платнею промислово-виробничого персоналу. Ступінь випередження темпів росту продуктивності праці у порівнянні із ростом середньої заробітної платні визначають шляхом їхнього співставлення. Таке співставлення характеризує величину випередження чи відставання росту продуктивності праці від середньої заробітної платні порівняно із аналогічними даними попереднього періоду [32].

Аналіз проведемо за допомогою формул визначення темпів зросту показників:

, (2.4)

, (2.5)

де - темпи росту (%) середньомісячного виробітку одного працівника;

- темпи росту (%) середньомісячної заробітної платні одного працівника;

- середньомісячний виробіток одного працівника у 2009 та у 2008 роках відповідно;

- середньомісячна заробітна платня одного працівника у 2009 та у 2008 роках відповідно. Аналіз співвідношення темпів росту продуктивності праці та середньої заробітної платні зображений в таблиці 2.3.

Таблиця 2.3

Аналіз співвідношення темпів росту продуктивності праці та середньої заробітної платні

Показники

Темп росту,%

Середньомісячний виробіток одного працівника

82,40

Середньомісячна заробітна платня одного працівника

80,00

Як ми бачимо з таблиці 2.3, спостерігається відставання росту фонду заробітної платні у порівнянні із ростом продуктивності праці. Ці дані свідчать про те, що співвідношення між ростом продуктивності праці та середньої заробітної платні змінилося у зв’язку із кризою, але ця зміна у кращий бік. Показники співвідношення між темпами росту продуктивності праці та середньою заробітною платнею використовують для визначення відносної економії та перерозходу фонду заробітної платні.

Розрахунок здійснюють відніманням від темпу росту середньої заробітної платні темпу росту продуктивності праці, отриману різницю ділять на темп росту продуктивності праці та помножують на 100%. Це можна зобразити наступною формулою:

, (2.6)

де Трсер.з/п – темпи росту середньої заробітної платні робітника;

ТрПП – темпи росту продуктивності праці робітника.

В умовах кризи, що склалася в економіці нашої країни, показники продуктивності праці на підприємстві стали знижуватися, це обумовлено тим, що промисловість зупинилася та ВАТ «Херсонський завод карданних валів» став отримувати дуже мало замовлень на виготовлення своєї продукції. Середній розмір заробітної платні робітників теж зменшився через скорочення окладу працівників до 0,4 ставки. Це є основною причиною відставання темпів росту середньої заробітної платні у порівнянні з темпом росту продуктивності праці. Тому тут відстаючий темп росту середньої заробітної платні у порівнянні з темпом росту продуктивності праці забезпечив недовитрату фонду оплати праці на 2,91% від фонду заробітної платні промислово-виробничого персоналу. Це можна побачити у розрахунках на рис. 2.9.

Показники

Темп росту,%

Середньомісячний виробіток одного працівника

82,40

Середньомісячна заробітна платня одного працівника

80,00

Перевитрати фонду заробітної платні

-2,91

Рис. 2.9. Перевитрати фонду заробітної платні

Для оцінки ефективності використання коштів на оплату праці необхідно застосовувати такі показники, як обсяг виробництва продукції у діючих цінах, виручка, сума валового, чистого прибутку на гривню заробітної платні тощо.

Проведений аналіз показує основний напрямок пошуку резервів підвищення ефективності використання коштів на оплату праці. На ВАТ «Херсонський завод карданних валів» це збільшення частки робочих у загальній чисельності персоналу, скорочення втрат робочого часу, підвищення рентабельності виробництва та збільшення частки чистого прибутку у загальній його сумі, а також вихід підприємства та країни в цілому із світової фінансової кризи.

РОЗДІЛ 3

НАПРЯМКИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ НА ВАТ «ХЕРСОНСЬКИЙ ЗАВОД КАРДАННИХ ВАЛІВ»

3.1. Підходи до оптимізації системи оплати праці на ВАТ «Херсонський завод карданних валів»

Основна задача організації оплати праці полягає в тому, щоб поставити оплату праці у залежність від колективу та якості трудового внеску кожного робітника й тим самим підвищити стимулюючу функцію внеску кожного. Організація оплати праці передбачає:

- визначення форм та систем оплати праці робітників підприємства;

- розробку критеріїв та визначення розмірів доплат за окремі досягнення робітників та спеціалістів підприємства;

- розробку системи посадових окладів службовців та спеціалістів [10].

В умовах ринкової економіки практичне здійснення заходів щодо вдосконалення організації оплати праці повинно бути засноване на дотриманні низки принципів оплати праці, яку необхідно базувати на наступних економічних законах: законі відшкодуванні витрат на відтворення робочої сили, законі вартості. Із вимог економічних законів можна сформулювати систему принципів організації оплати праці, які доцільно враховувати на ВАТ «Херсонський завод карданних валів» під час організації оплати праці:

- принцип оплати праці за витратами та результатами, який витікає із вказаних вище законів;

- принцип підвищення рівня оплати праці на основі росту ефективності виробництва, який зумовлений, у першу чергу, дією таких економічних законів, як закон продуктивності праці, що зростає, закон росту потреб. Із цих законів слідує, що зростання оплати праці робітника повинне здійснюватися тільки на основі підвищення ефективності виробництва;

- принцип випередження росту продуктивності суспільної праці у порівнянні із зростанням заробітної платні, який витікає із закону продуктивності праці. Він покликаний забезпечити необхідні накопичення та подальше розширення виробництва;

- принцип матеріальної зацікавленості у підвищенні ефективності праці. Необхідно не просто забезпечити матеріальну зацікавленість в певних результатах праці, але й зацікавленість робітника у підвищенні ефективності праці. Реалізація його принципу в організації оплати праці сприятиме досягненню певних якісних змін в роботі всього господарського механізму.

Система оплати праці, що діє на ВАТ «Херсонський завод карданних валів» має низку недоліків. Головний недолік полягає в тому, що заробітна платня погано, а часто взагалі не пов’язана з кінцевими результатами праці. Результати праці колективні, а оплата – індивідуальна. Щоб подолати його, треба зробити одне з двох: або індивідуалізувати результати праці, або колективізувати систему оплати праці. До інших недоліків системи оплати праці на ВАТ «Херсонський завод карданних валів» можна віднести такі недоліки: зростання оплати праці не завжди пов’язані із ростом ефективності, діюча система не орієнтована на співпрацю, система не є достатньо гнучкою.

Для уникнення даних недоліків слід конкретно та точно встановлювати строки виконання певних робіт. Передчасне виконання плану повинно заохочуватися збільшенням премії, а затримка виконання повинно супроводжуватися зменшенням отриманих премій.

На ВАТ «Херсонський завод карданних валів» необхідно так організувати робочий процес, а також його оплату, щоб кожен робітник та службовець розумів, за що він отримує заробітну платню, намагався покращувати свою якість та продуктивність парці, знаючи, що кращі показники, то більша винагорода. Необхідно змусити кожного робітника відчувати себе не індивідуумом, а частиною колективу, адже продуктивність праці відділу зростає у декілька разів за умови збільшення продуктивності не конкретного працівника, а колективу у цілому. У даній ситуації необхідно враховувати людський фактор, а одним з рішень зближення колективу може слугувати покращення умов праці. Також не варто забувати про матеріальне заохочення колективу за перевиконання плану, тому що грошова компенсація за виконану колективну роботу дуже добре відбивається на покращенні продуктивності праці в подальшому.

Для сучасної економіки більшою мірою підходять системи оплати праці, що базуються на участі в прибутках та розподіленні доходів [24]. Сутність гнучкої системи оплати праці «участь в прибутках» полягає в тому, що за рахунок попередньо встановленої частки прибутку формується преміальний фонд, із якого працівники отримують регулярні виплати. Розмір виплат залежить від рівня прибутку, загальних результатів виробничої та комерційної діяльності підприємства. У цій системі премії виплачуються за досягнення конкретних результатів виробничої діяльності підприємства. Нараховуються премії пропорційно заробітній платні кожного із врахуванням особистих та трудових характеристик виконавця: виробничий стаж, відсутність запізнень та прогулів, раціоналізаторська діяльність, вірність підприємству тощо. Але ця система має ряд недоліків: розмір прибутку, відповідно розмір премій залежить від множини факторів, які часто не залежать напряму від робітників підприємства; для робітників такого крупного підприємства часто важко оцінити, який вплив вони вчинили своєю роботою на величину прибутку.

Під час використання цієї системи необхідно пам’ятати, що збільшення прибутку може залежити від ринкових факторів та мати короткостроковий характер. Тому показник прибутковості не завжди є найліпшою основою для збільшення розміру заробітної платні. Система розуміє також участь у ризику понести збитки, через те, що на підприємство діють безліч зовнішніх факторів, що не піддаються контролю.

Система розподілення доходів, що рекомендується на ВАТ «Херсонський завод карданних валів», передбачає, що преміальні виплати залежать від таких показників, як продуктивність, якість, економія матеріалів, надійність роботи. В результаті працівник може відчувати тісний зв’язок між результатами своєї праці та розміром прибутку.

Перша система має позитивний вплив на залучення робітників та скорочення текучості кадрів, а друга більшою мірою впливає на стимулювання підвищення продуктивності, якості, скорочення витрат.

Також одним з недоліків всього вище сказаного може бути те, що за відмінної роботи та показниках одного відділу показники інших відділів, робота яких напряму впливає на прибуток, можуть бути низькими. У даному випадку варіант виплати премії від отриманого прибутку не підходить. Для подібних ситуацій необхідно організувати спеціальний грошовий фонд та у випадку отримання недостатньої кількості прибутку слід здійснити виплату премії відділу, що відзначився.

На ВАТ «Херсонський завод карданних валів» існує система обліку витрат. Однак у деяких випадках вона мало ефективна. Слід встановити більш жорсткий контроль за матеріалами та сировиною. Відповідальними призначити начальників відділів. У випадку недостачі зменшити премію робітникам, у випадку економії – робити заохочувальні виплати. Під час оцінки кваліфікації персоналу треба дивитися не на кваліфікацію за дипломом, а на рівень кваліфікації виконаної роботи або використаної під час прийняття рішення. Так можна відмовитися від почасової оплати праці та платити робітникам премію за кваліфікацію, а не за кількість людино-годин, що робітник провів на своєму робочому місці. Під фактичною кваліфікацією розуміють здатність робітника не тільки виконувати свої обов’язки, але й здатність приймати участь у вирішенні виробничих проблем, знати та розбиратися у будь-якому аспекті господарської діяльності свого підприємства. Треба ввести в експлуатацію ВАТ «Херсонський завод карданних валів» систему кваліфікації персоналу. Робітники промислово-виробничого повинні щоквартально складати іспит та за кількістю набраних балів отримувати коефіцієнт кваліфікації, що впливатиме за кінцевий розмір заробітної платні.

Приймаючи до уваги великий штат працівників ВАТ «Херсонський завод карданних валів» неможливо відразу виділити робітників, що відрізняються від інших. Тому цей обов’язок лягає на керівників та начальників відділів, цехів та установок. У кінці кожного місяця необхідно подавати списки робітників, що проявили ентузіазм у роботі.

3.2. Впровадження безтарифної системи оплати праці на ВАТ «Херсонський завод карданних валів»

В якості альтернативної системи оплати праці деяких цехів на ВАТ «Херсонський завод карданних валів» можна рекомендувати безтарифну систему. Безтарифний варіант організації заробітної платні ставить заробіток працівника у повну залежність від кінцевих результатів роботи трудового колективу. Дану систему рекомендують застосовувати там, де: є можливість точно врахувати ці кінцеві результати; є умови для загальної зацікавленості та відповідальності за кінцеві результати роботи трудового колективу; члени трудового колективу достатньо знають один одного та повністю довіряють своїм керівникам; відносно невеликий колектив із сталим складом робітників, враховуючи керівників, спеціалістів та службовців.

Запропонований варіант безтарифної системи має наступні характеристики:

- рівень оплати праці робітника повністю залежить від фонду заробітної платні, що нарахований за колективними результатами праці;

- кожному робітнику присвоюється постійний коефіцієнт, що комплексно характеризує його кваліфікаційний рівень та визначає в основному трудовий внесок працівника в загальні результати праці;

- кожному працівнику присвоюється коефіцієнт трудової участі у поточних результатах діяльності.

Виходячи із вищесказаного, заробітна платня кожного робітника (Зп) представляє його долю у фонді оплати праці, що був зароботаний усім колективом та визначається за формулою:

,

де - фонд оплаті праці колективу (цеху, відділу), що підлягає розподілу між робітниками (грн.);

Кку – коефіцієнт кваліфікаційного рівня, що присвоюється і-му робітнику трудовим колективом у момент введення безтарифної системи (у балах, частках одиниці або інших умовних одиницях);

КТУ – коефіцієнт трудової участі у поточних результатах діяльності, що присвоюється і-му робітнику трудовим колективом, на період, за який виконується оплата (балах, інших одиницях виміру);

Т – кількість робочого часу, що відпрацьований і-м працівником;

Date: 2015-09-19; view: 323; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |