Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Список використаних джерел. 4 page

- фірми встановлюють розміри тарифних ставок та окладів, доплат та надбавок, затверджують систему участі у прибутках тощо;

- ринок робочої сили – встановлює середню заробітну платню тощо.

Усі перераховані форми тісно пов’язані між собою, взаємодіють та впливають одна на одну, створюючи єдиний механізм регулювання заробітної платні.

Виходячи із всього вищезазначеного, можна зробити висновок, що заробітна платня є найбільшим стимулом робітника до праці та дуже часто основним джерелом його доходів. Планування заробітної платні повинно бути організоване таким чином, щоб задовольнити потреби робітника та одночасно забезпечити ріст обсягу продукції, що виробляється, підвищення ефективності виробництва та його конкурентоспроможності. Слід зазначити, що до складу фонду входить основна та додаткова заробітна платня. Витрати на основну заробітну платню є основною частиною фонду оплати праці та безпосередньо входять до собівартості виробленої продукції, робіт, що виконуються або наданих послуг.

Основними системами оплати праці є тарифна і безтарифна системи. Тарифна система має дві форми почасову та відрядну. Формами безтарифної системи є контрактна система та рейтингова система оплати праці. За їх допомогою суспільство здійснює диференціацію рівня заробітної платні, визначає конкретні співвідношення у рівнях оплати праці різної кількості та якості.

Величина фонду оплати праці в ринкових умовах повинна залежати, в першу чергу, від обсягів збуту та реалізації продукції. Останній піддається змінам, тому відповідно повинна змінюватися й величина фонду оплати праці. Фонд оплати праці поділяється на три частини: фонд заробітної платні, виплати соціального характеру, інші виплати.

В умовах ринкової економіки все більш складно виміряти особистий внесок окремого робітника в загальний виробничий процес, з одного боку, а з іншого – на перший план висуваються завдання стимулювання співпраці всередині трудового колективу, здатностей їхніх членів до сприйняття нововведень, відчуття відповідності за надійність та якість продукції. Звідси орієнтація на почасові форми оплати праці.

РОЗДІЛ 2

ДОСЛІДЖЕННЯ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ НА ВАТ «ХЕРСОНСЬКИЙ ЗАВОД КАРДАННИХ ВАЛІВ»

2.1. Характеристика діяльності ВАТ «Херсонський завод карданних валів»

Херсонський завод карданних валів – це високомеханізоване підприємство з виробництва карданних валів для вантажних автомобілів країн СНД (КрАЗ, МАЗ, КамАЗ, ГАЗ), автобусів (ЛАЗ, «Ікарус», ЛиАЗ) усіх видів тролейбусів, тракторів («Кіровець», ХТЗ, «Білорусь»), поїздів, металургійного обладнання та інших механізмів [33].

Завод був заснований в травні 1925 року, як майстерні для проведення дрібних слюсарних, ковальських та інших робіт. Спершу в них було зайнято 28 осіб.

Із розвитком в Україні промисловості та сільського господарства зростав та розвивався й завод.

У 1933 році виробництво було зорієнтоване на ремонт тракторних моторів, а заводу дається нова назва – «Моторний завод імені 15-річчя РККА», чисельність його досягає 1000 осіб.

У часи Великої вітчизняної війни завод був евакуйований у місто Ішим Тюменської області та на його базі заснований Ішимський механічний завод.

У травні 1944 року, вже через два місяці після визволення м. Херсона завод почав виготовляти запасні частини для сільськогосподарської техніки. Поступово нарощувалися виробничі потужності, росла чисельність робітників.

У кінці 50-х років, у зв’язку із потребою народного господарства у спеціалізованих підприємствах, завод був зорієнтований на виробництво карданних валів та 31 жовтня 1958 року йому присвоюється нова назва – «Завод карданних валів», яке він носить й у сьогоднішній день.

З цього моменту розпочинається бурний розвиток заводу як спеціалізованого виробника карданних валів.

Спочатку були освоєні карданні вали до автомобілів Горьківського автозаводу, потім створюються виробничі потужності по виготовленню карданних валів на конвеєр Кременчугського автозаводу, а потім Кіровського тракторного заводу. Завод стає провідним підприємством країни з виробництва карданних валів із передовою технологією та точним, високопродуктивним обладнанням.

Криза 1990-2000 рр не обійшла й завод карданних валів. Різко скоротилися ринки збуту, знизився обсяг виробництва, зменшилася чисельність персоналу.

Але вже з 2001 року завод почав повертати втрачені позиції.

Була сформована конструкторська служба, завдяки якій значно розширилася номенклатура та збільшився обсяг продукції, що випускається, при використанні існуючих обладнанні та технології.

Крім того, були створені виробничі потужності для випуску абсолютно нової для заводу продукції.

У 2004 році Херсонським заводом карданних валів розпочався випуск куль сталевих млинових для кульових млинів за ДСТУ 3499-97. Ця продукція знаходить широке застосування в операції подрібнювання різних матеріалів – руди, цементу, вугілля, будівельних матеріалів тощо. Основними споживачами куль є збагачувальні фабрики, що входять до складу гірсько-збагачувальних комбінатів, та цементні заводи.

У теперішній час вся продукція заводу сертифікована у системі сертифікації України, а деякі види і в системі Держстандарту Російської Федерації.

Завод володіє сучасною лабораторією для випробовування карданних валів, що акредитована у Національному Агентстві з акредитації в Україні. Закінчуються роботи з впровадження системи якості на базі стандартів ISO-9001.

Херсонський завод карданних валів має ієрархічну організаційну структуру. Очолює підприємство генеральний директор, також є директор з виробництва, комерційний директор, технічний директор. Підприємство має декілька відділів, це – виробничо-диспетчерськмй відділ, відділ маркетингу та збуту, планово-економічний відділ, відділ управління персоналом, бухгалтерія, адміністративно-господарський відділ.

Херсонський завод карданних валів має таку структуру виробництва: до складу заводу входять ковальсько-пресове виробництво, потужністю 20 тис. тонн штамповок в рік, та із врахуванням задоволення власних потреб у штампованих заготівлях, має можливість виробляти штамповки масою до 12 кг стороннім замовникам; механоскладальне виробництво у складі автоматичних ліній, агрегатного та спеціального обладнання; термічне виробництво у складі хіміко-термічних агрегатів, гартувальних та відпускних печей, установок; інструментальне та ремонтне виробництва для забезпечення роботи обладнання основного виробництва. Організаційно-виробнича структура представлена на рис. 2.1.

Технологія виробництва Херсонського заводу карданних валів така: усі деталі, що йдуть на збирання карданних валів, за виключенням підшипників та резино-технічних виробів, виробляється на заводі, при цьому цикл їхнього виготовлення починається з обробки стального прокату; з урахуванням технології крупносерійного та масового виробництва, що використовується на заводі, підприємство менше залежить від зовнішнього фактору та має можливість забезпечувати потрібний рівень якості продукції, що випускається.

Основою та змістом діяльності заводу є прагнення технічного вдосконалення, оновлення номенклатури продукції, що випускається, підвищення її якості та надійності, впровадження нових технологій, що дозволяє заводу зберегти та зміцнити свої позиції на ринку.

Рис. 2.1. Організаційно-виробнича структура ВАТ «Херсонський завод карданних валів»

На сьогоднішній день «Херсонський завод карданних валів» має на меті стати одним з провідних проектувальників, виробників та постачальників продукції заводу у країни СНД. Головною метою керівництва є створення прибуткової та конкурентоспроможної продукції на благо заводу та усіх зацікавлених сторін.

Основна мета підприємства – найбільш повне задоволення вимог замовників, виходячи з економічної доцільності та виконання усіх вимог нормативних документів [33].

Політика якості включає в себе наступні напрямки:

- орієнтація на ринковий попит та конкретні вимоги замовників;

- задоволення потреб усіх зацікавлених сторін – замовників та споживачів, постачальників та підрядників, держави, спільноти;

- випуск продукції необхідної якості на всіх стадіях виробництва завдяки використання сучасних технології та професійної майстерності персоналу;

- контроль відповідності встановленим вимогам технологічних процесів на всіх стадіях виробництва;

- безперервний пошук шляхів вдосконалення усіх процесів у напрямку підвищення якості продукції та процесів на кожному робочому місці;

- інформування робітників підприємства про вимоги та задачі в області якості з метою залучення всього колективу у рішення поставлених завдань;

- для заводу не існує крупних та дрібних замовників (споживачів). Усі споживачі у питаннях якості мають рівні права;

- завод гарантує максимальне задоволення запитів споживачів з урахуванням можливостей, що він має;

- завод гарантує виконання заказів споживачів суворо в узгоджені строки із забезпеченням встановленого рівня якості;

- за виникнення альтернативи «якості» та «строки», завод однозначно прийме «якість» із своєчасним узгодженням зі споживачем переносу «строків».

Досягнення підприємством основної мети напряму пов’язане із його роботою з організації оплати праці. Чим стабільнішу платню робітники будуть отримувати за свою роботу, тим більшу вмотивованість та зацікавленість у результатах своєї праці вони матимуть, виробництво набере обертів тим самим забезпечивши підприємству стійке становище у галузі та в економіці в цілому.

2.2. Організація роботи по оплаті праці на ВАТ «Херсонський завод карданних валів»

У ВАТ «Херсонський завод карданних валів» організація діяльності по оплаті праці полягає у наступних видах робіт:

- розподілення нарахованої заробітної платні, премій, допомог;

- утримання з заробітної платні та інших виплат;

- складання зводу заробітної платні та інших виплат на підприємстві.

Розподілення нарахованої заробітної платні, премій, допомог за напрямками витрат здійснюється у таблиці, в якій на основі згрупованих за місяць первинних документів вказують рахунки, що дебетуються, субрахунки, коди об’єктів аналітичного обліку витрат та статей розходів, на які відносяться відповідні суми, як вхідні, так і ті, що не входять до фонду заробітної платні [2].

Для узагальнення інформації щодо нарахування робітникам заробітної платні, а також щодо утримання призначений синтетичний рахунок 70 «Розрахунки з персоналом по оплаті праці», де по кредиту відображаються нараховані, а за дебетом –утримані суми, та суми, що виплачуються. Сальдо по рахунку 70 відбивається розгорнуто: за дебетом – сума боргу за робітниками на початок або на кінець місяця, а за кредитом – за підприємством.

Аналітичний облік дебетових та кредитових оборотів за рахунком 70 ведуть по кожному робітнику, видам оплат та утримань у відповідних машинограмах з використанням ЕОМ.

Усі оформлені табелі та первинні документи щодо нарахування заробітної платні, допомог, премій до встановленого строку надаються до бухгалтерії, де перевіряється повнота заповнення необхідних реквізитів документів, наявність підписів усіх посадових осіб, правильність застосування тарифних ставок, окладів, відрядних розцінок, надбавок тощо. Неправильно та неповно оформлені вертаються на виправлення або на дооформлення.

Перевірені документи оброблюються на ЕОМ або ж вручну, при цьому інформація про нарахування заробітної платні, допомог, премій по кожному робітнику переноситься з первинних документів на його особистий рахунок, де групується за видами оплат та місяцями. На особистому рахунку відбиваються щомісячні утримання з виробітку робітника по кожному їх виду. Для цього використовуються відомості про видачу заробітної платні, ставки податку на прибуток та обов’язкових страхових внесків, виконавчі листи та інші первинні документи.

В окремих графах особистого рахунку щомісячно відображуються суми, що належать до виплати працівнику, або заборгованість за ним. Також фіксується інформація про роботу, що необхідна для розрахунків заробітку: тарифний розряд, годинна тарифна ставка (оклад), період, за який використана відпустка, дата та номер документу на утримання, період утримання тощо.

З особистих рахунків переносяться дані про нараховану заробітну платню, утримання, суми до видачі на руки у розрахунково-платіжні відомості (додаток А), що підписуються начальниками цехів та бухгалтерії, які проводили розрахунки. На лицевій стороні відомості вказуються строк виплати, суми до виплати, ставляться підписи керівника підприємства та головного бухгалтера, після чого відомості реєструються та передаються до банку з платіжним дорученням.

На підставі особистих рахунків заповнюються також розрахункові листки (додаток Б), що видаються робітникам, щоб вони могли перевірити дані про нарахування заробітної платні та утримання з неї.

Із загальної суми нарахованої за місяць заробітної платні, допомог та інших доходів робітника проводиться утримання податку на прибуток та обов’язкових страхових внесків до Фонду соціального страхування та до Пенсійного фонду, заборгованості наймачу, утримання за письмовим дорученням самого робітника тощо (рис. 2.2.).

Утримання з заробітної платні робітників для погашення їхньої заборгованості наймачу можуть проводитися з розпорядження останнього у випадках: повернення авансу, що був виданий в рахунок заробітної платні; повернення сум, що були виплачені в надлишок через розрахункові помилки; звільнення робітника до завершення того робочого періоду року, в рахунок якого він вже отримав відпустку, за невідпрацьовані дні відпустки; відшкодування збитків, що спричинені з вини робітника, в розмірі, що не перевищує його середньомісячного заробітку.

УТРИМАННЯ, ПЛАТЕЖІ ТА ВІДРАХУВАННЯ ІЗ ЗАРОБІТНОЇ ПЛАТНІ

ОБОВ’ЯЗКОВІ УТРИМАННЯ

НЕОБОВ’ЯЗКОВІ УТРИМАННЯ

ВІДРАХУВАННЯ

1. Податок на прибуток

2. До пенсійного фонду

3. За виконавчими листами

4. Компенсації за рішенням суду

5. Штрафи

6. Розпорядження податкової інспекції

1.Утримання підзвітних сум

2.Утримання надлишку нарахованої заробітної платні

3.Погашення недостач щодо відшкодування матеріального збитку

1.Відрахування за товари, що придбані в кредит

2.Відрахування за кредити, що отримані у банку

3.Страхові платежі

4.Різні внески

Рис. 2.2. Утримання, платежі та відрахування із заробітної платні у ВАТ «Херсонський завод карданних валів»

За письмовим дорученням робітника з його заробітку можуть утримуватися внески на добровільне страхування, профспілкові внески, суми за товари, що придбані в кредит та інші.

Загальний розмір утримань не може перевищувати 20% заробітної платні, а у випадках особливо передбачених законодавством, - 50% заробітної платні, що підлягає виплаті працівнику.

Платниками обов’язкових страхових внесків є юридичні особи, їхні філіали, представництва та відокремлені підрозділи незалежно від підлежності та форм власності, громадяни, яким законодавством надане право укладення та припинення трудового договору з робітниками, а також громадяни, що працюють. Відрахування до Фонду соціального захисту проводиться підприємствами за встановленими тарифами внесків – 35%. Для працюючих громадян страховий внесок до цього ж фонду встановлений у розмірі 1% заробітної платні.

Частина коштів, що відраховується у Фонд соціального захисту населення, використовується самим підприємством для виплати допомог по тимчасовій непрацездатності, по вагітності та родам, у зв’язку із народженням дитини, по догляду за дитиною до 3-х років, на похорон та на інші виплати, що передбачені законодавством.

Підприємство може видавати робітникам позики на індивідуальне будівництво, придбання або будівництво садового будинку, житла тощо. Підприємство має право на отримання з робітника, що позичає, процентів на суму позики у розмірах та у порядку, що визначені договором позики.

Із заробітної платні можуть здійснюватися відрахування. Відрахування проводяться на прохання робітника (у письмовому вигляді). До них відносять: відрахування до Пенсійного фонду, відрахування до Фонду соціального страхування населення, відрахування за товари, що придбані у кредит; страхові платежі з індивідуального страхування; відрахування за кредити, що отримані у банку або на підприємстві; різні профспілкові внески тощо.

У будь-якому випадку за працівником повинно бути збережено не менше ніж 50% заробітку.

Для отримання підсумкових даних по підприємству про нарахований фонд заробітної платні та суми, що виплачуються та не враховуються у складі зазначеного фонду, а також про утримання за їхніми видами бухгалтерія щомісячно складає розроблену таблицю «Зведення нарахованої заробітної платні за її складом до категорій працівників та зведення даних за розрахунками з робітниками та службовцями». Тут приводяться дані про нараховану заробітну платню позасписковому складу працівників та зведені дані за розрахунками з робітниками та службовцями. Вказана таблиця складається за підсумковими даними розрахункових відомостей та слугує для складання звітності щодо праці, отримання узагальнених сум утримань з заробітної платні та інших цілей.

Склад видів виплат, що входять та не входять до фонду заробітної платні, визначений Інструкцією про склад фонду заробітної платні та інших виплат, згідно якої до фонду заробітної платні входять усі витрати підприємства на заробітну платню та не враховуються вихідні допомоги під час скорочення штату, ліквідації підприємства, надбавки до пенсій тощо.

На підприємстві існує суворий контроль за використанням фонду заробітної платні, це зумовлено тим, що більша частина фонду входить до складу собівартості продукції та впливає на розмір прибутку, що отримується. Крім того, фонд заробітної платні є базою для відрахування внесків до Фонду соціального захисту та інших податків до бюджету [9].

Виплати відшкодовуються за рахунок різних джерел – собівартості продукції, прибутку, що залишається у розпорядженні підприємства, цільових фінансування та надходжень тощо.

Розходи на оплату праці, що входять до собівартості продукції піддаються особливо ретельному контролю, у процесі якого важливо встановити обґрунтованість норм виробітку, нормативів обслуговування, відрядних розцінок, окладів та інших видів оплат, достеменність відображення у первинних документах. Один з напрямків економії фонду заробітної платні – це скорочення невиробничих виплат та доплат.

Для заповнення показників щомісячної та річної звітності щодо праці використовуються різні джерела даних. Відомості про середню чисельність робітників та чисельність на певну дату отримують на основі оперативного обліку чисельності працівників за їхніми категоріями, статтю, професіями та іншими ознаками та визначення середніх показників чисельності складу працівників. Дані про відпрацьовані людино-дні та людино-години отримують узагальненням інформації табелів.

2.3. Автоматизація роботи по оплаті праці на ВАТ «Херсонський завод карданних валів»

Для автоматизації роботи по оплаті праці на ВАТ «Херсонський завод карданних валів» використовується комп’ютерна бухгалтерська система «Облік заробітної платні» фірми «Дебет Плюс».

Ця система є потужним високонадійним програмним продуктом. Вона дозволяє автоматизувати значну частину функцій бухгалтера з розрахунку заробітної платні, істотно розширюючи його можливості з оброблення бухгалтерської інформації.

Головною рисою, що відрізняє систему фірми «Дебет Плюс» від основної маси аналогічних програмних продуктів, є підтримка автоматичних перерозрахунків за минуле. Це означає, що користувач може змінювати будь-яку інформацію за минулий період. Усі перерозрахунки, що пов’язані з цими змінами будуть виконані автоматично. Іншою рисою системи є те, що вона орієнтована на обробку великих обсягів інформації. Система дозволяє працювати як в розрізі співробітників, так і в розрізі конкретних видів нарахувань, утримань. Вона дозволяє отримати та змінити будь-яку інформацію по співробітнику. Система «Облік заробітної платні» фірми «Дебет Плюс» - це потужна високопродуктивна система, що здатна врахувати усі особливості розрахунку заробітної платні конкретного замовника. Ще однією особливістю системи «Облік заробітної платні» є віконний інтерфейс та зручність роботи з мишкою.

Система «Облік заробітної платні» дозволяє:

- бухгалтеру самостійно формувати перелік нарахувань та утримань та налагоджувати розрахунки з врахуванням змін видів нарахувань та утримань;

- користувачу змінювати шкали податку, що забезпечує коректний розрахунок податків під час перерахунку заробітної платні за попередній період;

- виправляти будь-яку помилку, що була допущена в минулому;

- забезпечує автоматичне відстеження строків дії наказів;

- розраховувати різні зведення у розрізі підрозділів, видів нарахувань та утримань, категорій персоналу

- формувати та виводити на екран та друк платіжні відомості, розрахункові листки, реєстри, авансові відомості.

Система «Облік заробітної платні» фірми «Дебет Плюс» може поставлятися в декількох конфігураціях. Стандартна поставка орієнтована на розрахунок заробітної платні середнього рівня складності. До стандартної поставки входять розрахунки окладу, денної та годинної тарифних ставок, відсоткові та сумові надбавки, відпускні, допомоги, різні утримання (податок на прибуток, пенсійний фонд, профспілкові внески, аліменти, утримання за позиками та кредитами тощо). Користувач може самостійно сформувати перелік доплат та утримань у відповідності зі своїми потребами, має можливість ввести будь-яке нарахування або утримання готовою сумою.

Як вже було зазначено система «Облік заробітної платні» є високопродуктивною системою, що орієнтована на обробку великих обсягів інформації. Вона здатна розрахувати заробітну платню на підприємствах із декількома тисячами співробітників. Час розрахунку заробітної платні для 500 осіб на комп’ютері займає біля 1,5 – 2 хвилин. Час розрахунку зростає нелінійно.

Для успішного застосування системи треба розуміти основні принципи її будови та функціонування. Побудова системи фірми «Дебет Плюс» відрізняється від аналогічних продуктів інших фірм. Ця відмінність полягає в тому, що вхідна інформація вводить в систему у вигляді списків співробітників (штатний розклад, списки співробітників на доплати та утримання, табелі співробітників) та особистий рахунок є вихідним документом, який отримаємо після виконання розрахунку заробітної платні.

Таким чином, систему можна умовно розділити на такі підсистеми:

1) підсистеми для вводу вхідної інформації:

- підсистема ведення довідників;

- підсистема ведення наказів;

- підсистема ведення табелів.

2) підсистеми для безпосереднього розрахунку заробітної платні та перегляду результатів:

- розрахунки, зведення, реєстри;

- настройка;

- особові рахунки;

- службові функції.

Під час розрахунку заробітної платні часто виникають ситуації, коли треба перерахувати інформацію за окремим робітником або за підприємством після того, як заробітна платня нарахована та видана. У системі це можна зробити двома способами:

1) спосіб, який використовується практично у всіх програмах з обліку заробітної платні – бухгалтер вручну перераховує заробітну платню по співробітнику або по підприємству, отримує суми, що треба додати або утримати та вручну вносить ці суми у розрахунок заробітної платні наступного місяця. Цей спосіб простіше для розуміння для використання у період засвоєння роботи у системі.

2) система під час виконання певних правил введення вхідної інформації сама перераховує заробітну платню за минулі місяці, визначає суми для нарахування або утримання та вносить їх у наступний розрахунковий місяць. Для того, щоб отримати правильні результати перерахунків заробітної платні під час застосування цього способу, треба уважно виконувати правила введення вхідної інформації, у протилежному випадку розробники не можуть гарантувати правильні результати та працювати із системою прийдеться у перший спосіб.

Перш ніж приступати до введення вхідної інформації в систему та виконувати розрахунки, система повинна бути налаштована відповідно до вимог підприємства. Налаштування виконується у три етапи:

1) формування переліку видів оплати, які застосовуються на підприємстві (відрядна, почасова тощо). Для кожного виду оплати задається перелік розрахунків, які виконуються по даному виду оплати. Задаються також розрахунки, що застосовуються для усіх видів оплати. Зазвичай система подається із переліком видів оплати, в якому виділяють наступні види оплати праці: оплата за окладом, за годинною тарифною ставкою, відрядна оплата, сумісники за окладом, сумісники за погодинною тарифною ставкою, сумісники на відрядній оплаті, трудова угода;

2) формування полів особистого рахунку, тобто переліку доплат та утримань, що є на підприємстві;

3) формування списків видів наказів, до яких будуть внесені співробітники, щоб для них можна було розрахувати суми доплат та утримань.

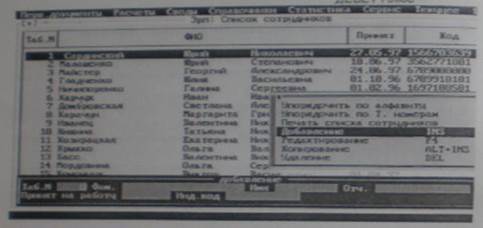

Порядок розрахунку заробітної платні у системі «Облік заробітної платні» фірми «Дебет Плюс» є таким: починати введення треба із формування довідників робітників, посад та категорій, ставок податку на прибуток та довідника постійних величин. Після цього можна переходити до введення штатного розкладу. Після введення штатного розкладу треба ввести на робітників суми або відсотки доплат та утримань до тих видів наказів, до яких вони відносяться. Потім вводяться табелі. Після введення цієї інформації можна запускати розрахунки. Результати розрахунків можна продивитися в особистому рахунку. На основі особистих рахунків розраховуються зведення та формуються проводки по заробітній платні. На рис. 2.3. зображена екранна форма довідника «Співробітники» у системі «Дебет Плюс»

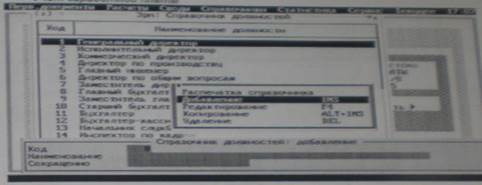

Також можна створити довідник «Посади» (рис.2.4.), довідник «Категорії працівників» (рис. 2.5.), довідник «Постійні величини» (рис.2.6.) тощо.

Після введення довідників можна переходити до введення штатного розкладу. У системі «Облік заробітної платні» штатний розклад знаходиться у розділі «Первинні документи» головного меню системи.

Рис. 2.3. Довідник «Співробітники»

еееееееееееееееееееееееееееееееееееееееееееееееееее

Штатний розклад є тією основою, на якій базується вся система розрахунків. Розуміння принципів побудови штатного розкладу допоможе уникнути багатьох помилок.

Штатний розклад побудований динамічним чином. Це означає, що на екрані у даний конкретний момент буде відображуватися та інформація зі штатного розкладу, яка потрапляє у період, що вказаний у режимі «Встановлення дати». Таким чином, можна продивлятися штатний розклад за будь-який період часу. Це зроблено для того, щоб не нагромаджувати екран непотрібною інформацією.

Штатний розклад є основною системою введення інформації для розрахунку заробітної платні. У ньому відображуються усі переміщення працівників усередині організації, починаючи з моменту прийняття на роботу та до моменту звільнення. У штатному розкладі повинні знаходити відображення усі зміни, що пов’язані із окладом, видами оплати, прийняттям нових співробітників на роботу, переведенням робітників з посади на посаду в одному й тому ж підрозділі або в інший підрозділ або із їхнім звільненням. Запис штатного розкладу ідентифікує робітника, містить первинну інформацію про нього (табельний номер, вид оплати, підрозділ, в якому він працює, оклад та період роботи до того моменту, поки не зміниться будь-яка з вказаних вище ознак). Кожний запис штатного розкладу має внутрішній код, який присвоюється системою та його не бачить користувач. Тому не можна видаляти запис штатного розкладу, якщо не має впевненості в тому, що в систему не введенні табелі та накази, що належать до даного запису або для даного робітника хоча б раз був проведений розрахунок заробітної платні. Необхідно запам’ятати наступне, якщо робітник переведений на іншу посаду або в нього змінився оклад або інші реквізити зі штатного розкладу, то в штатному розкладі треба закрити запис на цього робітника та ввести новий із новими реквізитами. Це буде означати, що ті накази і табелі, які були пов’язані із попереднім записом штатного розкладу, не будуть після такого закриття сприйматися. На перший погляд, внесення цих змін у штатний розклад може здаватися громіздким. Однак, це необхідно для забезпечення коректності розрахунків заробітної платні за поточний місяць та перерахунків за будь-який минулий місяць, якщо про нього є інформація.

Штатний розклад для зручності роботи побудований наступним чином: при вході у штатний розклад користувач потрапляє до організаційної структури. У ній можна вибрати підрозділ, за яким треба проглянути штатний розклад або можна проглянути його за всією організацією.

Налаштування системи «Облік заробітної платні» має декілька рівнів складності. Первинне налаштування системи поставляється разом із стандартною поставкою системи. Далі фірма-розроблювач виконує більш складне налаштування системи, у відповідності до вимог конкретного підприємства. Після цього її може коригувати на більш простому рівні, сам бухгалтер. Для того, щоб здійснити налаштування заробітної платні необхідно обрати пункт «Сервіс» головного меню – «Налаштування ЗП». У результаті на екрані з’явиться додаткове меню, в якому необхідно обрати потрібний режим налаштування.

Date: 2015-09-19; view: 275; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |