Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Список використаних джерел. 1 page

Http://pidruchniki.com/1628061442738/buhgalterskiy_oblik_ta_audit/oblik_pratsi_oplati

Тема 12. Облік праці та її оплати

Вступ

Економічний зміст, форми оплати праці.

Нормативно – інструктивне та літературне забезпечення.

Поняття, види та форми праці та її оплати.

Синтетичний і аналітичний облік.

Методика обліку праці та її оплати.

Документальне оформлення господарських операцій обліку праці та її оплати.

Шляхи вдосконалення обліку праці та її оплати.

Висновки.

Список використаних джерел.

http://buklib.net/books/25828/

1,1 http://stud24.ru/accounting/elementi-organzac-oplati-prac/274408-818089-page1.html

Облік видів економічної діяльності

2.2.1. Форми оплати праці та види заробітної плати

Заробітна плата — це винагорода працівнику за виконану роботу, обчислена, як правило, у грошовому вираженні.

Форми оплати праці в Україні:

— почасова — за якої розмір винагороди встановлюється виходячи із кількості відпрацьованого часу, відповідно до тарифних ставок чи посадових окладів;

— відрядна — за якої розмір заробітку залежить від кількості і якості виконаної роботи згідно з нормами виробітку та відрядними розцінками.

Системи оплати праці

При почасовій формі:

— проста почасова;

— почасово-преміальна.

При відрядній формі:

— проста відрядна;

— відрядно-преміальна;

— відрядно-прогресивна; — акордна; — бригадна.

Види заробітної плати [1, 16]

1. Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку, обслуговування, посадові обов'язки).

2. Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає:

— надбавки і доплати:

• за високу кваліфікаційну майстерність;

• роботу у важких, шкідливих умовах;

• суміщення професій;

• класність (водіям);

• знання іноземної мови, науковий ступінь тощо.

— премії та винагороди, які мають систематичний характер, в тому числі за вислугу років;

— оплату за працю у вихідні та святкові дні, в понадурочний час;

— оплату щорічних, додаткових і навчальних відпусток;

— вартість безплатно наданих окремим категоріям працівників комунальних та інших послуг, безплатний проїзд працівникам транспорту;

— суму індексації заробітної плати та компенсації за порушення термінів її виплати;

— оплату за час виконання державних або громадських обов'язків та ін.

3. Інші заохочувальні та компенсаційні виплати:

— винагороди і заохочення, які мають одноразовий характер, в тому числі за підсумками роботи за рік;

— премії за сприяння винахідництву і раціоналізації, за створення, освоєння і впровадження нової техніки тощо;

— виплати соціального характеру, зокрема оплата харчування працівників, путівок та ін.;

—матеріальна допомога, яка має систематичний характер, тощо.

Зазначені три види заробітної плати становлять фонд оплати праці (ФОП).

4. Інші виплати, що не включаються до ФОП:

—внески підприємств на загальнообов'язкове державне соціальне страхування;

—суми вихідної допомоги;

—витрати на відрядження;

—оплата перших п'яти днів тимчасової непрацездатності;

—допомога по тимчасовій непрацездатності, по вагітності та пологах, при народженні дитини та ін.;

—матеріальна допомога разового характеру;

—вартість виданого спецодягу, спецвзуття, миючих засобів тощо;

— дивіденди, відсотки працівникам підприємства тощо.

Перші два види заробітної плати відносять на витрати підприємства — в дебет рахунків 23, 91,92,93,15, інші виплати відносять до інших операційних витрат — дебет субрахунку 949 або нараховують за рахунок різних джерел:

— оплата тимчасової непрацездатності після перших 5 днів — за рахунок коштів фонду соціального страхування, дебет субрахунку 652;

- дивіденди за рахунок чистого прибутку — дебет субрахунку 443;

— витрати на відрядження — дебет рахунків 23,91, 92, 93.

http://library.if.ua/book/2/172.html

Облік заробітної плати в системі рахунків - це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і віднесення нарахованої оплати праці на відповідні рахунки витрат за статтями і об'єктами калькулювання.

Рахунок № 66 "Розрахунки з оплати праці" призначений для обліку розрахунків за всіма видами оплати праці: заробітної плати, премій, виконання громадських обов'язків та ін.

Для обліку розрахунків по оплаті праці використовують два субрахунки:

661 "Розрахунки за заробітною платою";

662 "Розрахунки з депонентами".

В кредиті субрахунку № 661 "Розрахунки за заробітною платою" відображаються:

o нарахована заробітна плата робітникам основного виробництва, виробництва напівфабрикатів, допоміжних виробництв;

o нарахована заробітна плата робітникам за обслуговування і ремонт обладнання цехів основного виробництва;

o нарахована заробітна плата службовцям та обслуговуючому персоналу;

o нарахована заробітна плата спеціалістам;

o нарахована плата працівникам житлово-комунального господарства;

o нарахована заробітна плата за впровадження нової техніки, технології, за виконаний ремонт основних засобів;

o суми нарахованої допомоги з тимчасової непрацездатності;

o суми премій, нараховані за рахунок коштів Фонду економічного стимулювання або Фонду спеціального призначення;

o оплата праці за рахунок коштів Резерву наступних витрат і платежів та інші.

В кредиті субрахунку № 662 "Розрахунки з депонентами" відображаються суми своєчасно не виданої заробітної плати, премій, допомоги тощо працівникам підприємства.

http://pidruchniki.com/1791081953263/buhgalterskiy_oblik_ta_audit/analitichniy_sintetichniy_oblik_oplati_pratsi

Таблиця 9.2. Типові проведення з нарахування заробітної плати

№

Зміст господарської операції

Кореспонденція рахунків

Дебет

Кредит

1.

Нарахована заробітна плата:

1.1.

працівникам основного виробництва

1.2.

працівникам допоміжних виробництв

1.3.

працівникам, зайнятим обслуговуванням машин та обладнання

1.4.

працівникам, зайнятим на загальновиробничих роботах цехів та інших підрозділів

1.5.

адміністративно-управлінському персоналові

1.6.

працівникам обслуговуючих виробництв і господарств

1.7.

працівникам, зайнятим капітальним будівництвом

1.8.

працівникам, зайнятим збутом готової продукції

1.9.

Працівникам, зайнятим вантажними роботами і придбанням товарно-матеріальних цінностей

20,28

1.10.

працівникам, зайнятим виправленням браку

1.11.

працівникам торговельних і посередницьких підприємств

2.

Нараховані відпускні виплати за рахунок резерву на оплату відпусток

3.

Нарахована матеріальна допомога згідно із заявами працівників

4.

Нарахована допомога з тимчасової непрацездатності

4.1.

за перші 5 днів тимчасової непрацездатності

23,91, 92,93

4.2.

за рахунок коштів Фонду соціального страхування у зв'язку з тимчасовою втратою працездатності

4.3.

за рахунок Фонду соціального страхування від нещасних випадків на виробництві

В дебеті субрахунку № 661 "Розрахунки за заробітною платою" відображаються виплачена заробітна плата, депонована заробітна плата, відрахований податок на доходи з фізичних осіб із заробітної плати працівників та службовців на користь державного бюджету, відраховані аліменти та інші відрахування згідно з виконавчими листами.

В дебеті субрахунку № 662 "Розрахунки з депонентами" відображаються видачі депонованих сум.

Аналітичний облік розрахунків по заробітній платі має стільки ж рахунків, скільки працюючих на підприємстві за обліковим складом, тобто це облік розрахунків по заробітній платі по кожному працюючому окремо. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працюючому) дорівнюватиме кредитовому обороту синтетичного рахунку № 66 за звітний місяць, тобто сумі нарахованої заробітної плати по цеху, відділу, підприємству в цілому. Сума всіх відрахувань за аналітичними рахунками дорівнюватиме дебетовому обороту синтетичного рахунка № 66. Сума в графі Розрахунково-платіжної відомості "Сума, належна до виплати" аналітичних рахунків дорівнює кредитовому сальдо синтетичного рахунка № 66 "Розрахунки з оплати праці". Кредитове сальдо рахунка № 66 показує заборгованість підприємства робітникам і службовцям на 1-ше число кожного за звітним місяця. Заробітна плата є одним з елементів витрат виробництва і однією з важливих статей собівартості продукції. Щоб включити її до складу витрат, уся нарахована в розрахункових і розрахунково-платіжних відомостях заробітна плата групується за напрямками витрат (цехів, дільниць, інших структурних підрозділів) у спеціальній відомості або табуляграмі розподілу.

3.8. Синтетичний та аналітичний облік заробітної плати і пов’язаних з нею розрахунків

Для обліку розрахунків з працівниками за всіма видами заробітної плати і допомоги у зв’язку з тимчасовою непрацездатністю призначено пасивний субрахунок № 661 «Розрахунки із заробітної плати» рахунка № 66 «Розрахунки з оплати праці». За кредитом цього субрахунка відображаються нараховані суми, а за дебетом — утримання, вирахування, виплати, суми депонованої заробітної плати.

Нарахування заробітної плати і допомоги у зв’язку з тимчасовою непрацездатністю здійснюється один раз на місяць і відображається в останній день місяця. Заробітна плата, нарахована працівникам за відпрацьований час або за виконану роботу, для бюджетних установ є фактичними видатками за кодами бюджетної класифікації № 1111–1119. На суми нарахованої заробітної плати кредитується субрахунок № 661 і дебетуються рахунки № 80, 81, 82 залежно від того, яким працівникам і за рахунок яких коштів здійснюється нарахування.

Суми, утримані і вираховані із заробітної плати, відображаються за дебетом субрахунка № 661, при цьому кредитуються різні субрахунки залежно від виду утримань:

— субрахунок № 641 «Розрахунки за платежами і податками в бюджет» — на суму податків, що підлягають перерахуванню в бюджет;

— субрахунок № 651 «Розрахунки з пенсійного забезпечення» — на суму зборів на обов’язкове пенсійне страхування;

— субрахунок № 653 «Розрахунки із страхування на випадок безробіття» — на суму зборів на обов’язкове соціальне страхування на випадок безробіття;

— субрахунок № 663 «Розрахунки з працівниками за товари, продані в кредит» — на суми, утримані із заробітної плати, — за дорученнями-зобов’язаннями працівників. При перерахуванні сум торговельним організаціям цей субрахунок дебетується;

— субрахунок № 664 «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки з вкладів в банках» — на суми, що утримані із заробітної плати на підставі письмової заяви працівника і підлягають перерахуванню на рахунки за вкладами. При перерахуванні сум в установи банків цей субрахунок дебетується;

— субрахунок № 665 «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування» — на суми страхових внесків, утриманих із заробітної плати на підставі списків і доручень, переданих у бухгалтерію страховим агентом. При перерахуванні сум на рахунок органів державного страхування цей субрахунок дебетується;

— субрахунок № 666 «Розрахунки з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків» — на суми утриманих із заробітної плати профспілкових внесків. Безготівкові розрахунки за профспілковими внесками вводяться за наявності письмових заяв членів профспілки або передбаченої такої умови в колективному договорі. При перерахуванні членських внесків галузевій профспілці цей субрахунок дебетується;

— субрахунок № 667 «Розрахунки з працівниками за позиками банків» — на суми, утримані із заробітної плати працівників за зобов’язаннями індивідуального позикодержателя на погашення позики, одержаної в установі банку згідно з чинним законодавством. При перерахуванні сум з поточних (реєстраційних) рахунків цей субрахунок дебетується;

— субрахунок № 668 «Розрахунки за виконавчими документами та інші утримання» — на суми, утримані із заробітної плати за виконавчими листами та іншими документами. При перерахуванні сум отримувачам цей субрахунок дебетується;

— субрахунок № 671 «Розрахунки з депонентами» — на суми депонованої заробітної плати.

Бухгалтерські записи на суми нарахованої заробітної плати і утримання з неї відображаються на підставі розрахунково-платіжної відомості по установі в меморіальному ордері ф. № 274.

У бюджетних установах, де складається кілька розрахунково-платіжних відомостей, і в централізованих бухгалтеріях на підставі цих відомостей складається «Звід розрахункових відомостей із заробітної плати і стипендій» ф. № 405, який є одночасно і меморіальним ордером із заробітної плати (меморіальний ордер № 5) (табл. 3.13). Записи у формі систематизуються за відповідними кодами функціональної та економічної класифікації. До меморіального ордера додаються всі документи, які слугували підставою для нарахування заробітної плати.

Лікарняні листки підшиваються в окрему папку і нумеруються в хронологічному порядку з початку року. На кожному листку проставляється номер розрахунково-платіжної відомості, в яку він включений для нарахування.

При виплаті заробітної плати в меморіальному ордері № 1 складаються такі бухгалтерські записи:

а) при виплаті у триденний термін, тобто своєчасно:

Дебет субрахунка № 661 «Розрахунки з оплати праці»

Кредит субрахунка № 301 «Каса в національній валюті»;

б) при виплаті депонованої заробітної плати:

Дебет субрахунка № 671 «Розрахунки з депонентами»

Кредит субрахунка № 301 «Каса в національній валюті».

В умовах автоматизації обліку розрахунків з оплати праці меморіальний ордер № 5 не складається. Дані, що містяться в ньому, узагальнюються в кількох машинограмах. У машинограмі «Відомість кореспонденції рахунків з заробітної плати» наводиться кореспонденція субрахунка № 661 з різними субрахунками (лицьовий бік меморіального ордера № 5).

Суми, нараховані та утримані за кодами економічної класифікації та установами (зворотний бік меморіального ордера № 5), узагальнюються в машинограмі «Звід розрахунково-платіжних відомостей».

http://library.if.ua/book/118/7931.html

Аванс за першу половину місяця відображається в машинограмі «Зведена відомість на аванс». Заробітна плата, нарахована штатним і нештатним працівникам за видами оплати з групуванням за КФК і установами, узагальнюється в машинограмах «Відомість розподілу нарахованої заробітної плати і відпрацьованого часу за установами» і «Відомість розподілу нарахованої заробітної плати і відпрацьованого часу за категоріями персоналу». Суми утримань за кожним їх видом узагальнюються в розрізі установ в машинограмі «Відомість утримань за товари в кредит». Підсумкові суми, нараховані та утримані за кожною окремою установою в розрізі видів оплати та утримань, відображаються в машинограмі «Зведена відомість за видами нарахувань і утримань».

Аналітичний облік за субрахунком № 661 ведеться на картках-довідках ф. № 417, які відкриваються окремо на кожного працівника. В картках-довідках щомісячно реєструються дані про нараховану заробітну плату та утримання за видами. При автоматизованій обробці облікової інформації у картку-довідку щомісячно включається машинограма «Особовий листок». Одночасно друкується машинограма «Розрахунковий листок» того ж змісту (табл. 3.14).

На лицьовому боці картки-довідки ф. № 417 наводяться дані про працівника: прізвище, ім’я, по батькові, табельний номер, професія, посада, розмір окладу, рік народження, утримання із заробітної плати, пільги щодо податків тощо.

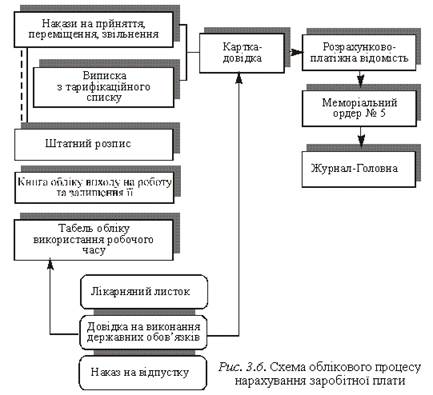

Схеми облікового процесу з нарахування заробітної плати та утримань з неї наведені на рис. 3.6, 3.7.

Аналітичний облік розрахунків з депонентами за субрахунком № 671 ведеться за кожним депонентом у книзі аналітичного обліку депонованої заробітної плати і стипендій (ф. № 441). У відповідних графах «Кредит» вказується місяць і рік, в якому утворилася депонентська заборгованість, номери платіжних (розрахунково-платіжних) відомостей і суми; у графах «Дебет» проти прізвищ депонентів записується номер видаткового касового ордера і виплачена сума. В кінці місяця у книзі підраховуються підсумки за графами «Кредит» і «Дебет» і виводиться кредитовий залишок на початок наступного місяця.

Аналітичний облік розрахунків за субрахунком № 663 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною торговою організацією. Облік утриманих сум за кожною особою ведеться на дорученнях-зобов’язаннях. За значної кількості працівників, які купили товари у кредит в одній і тій же організації, облік ведеться в реєстрі утримань із заробітної плати працівників за товари, куплені в кредит (ф. № 407). У кінці місяця записи в картках ф. № 292-а (у книзі ф. № 292) звіряються з реєстрами чи з дорученнями-зобов’язаннями.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями на рахунки з вкладів у банках за субрахунком № 664 ведеться на картках ф. № 292-а (у книзі ф. № 292) за кожною установою банку окремо. За значної кількості вкладників облік ведеться за кожною особою та установою банку в оборотній відомості ф. № 285. Утримання із заробітної плати працівників проводиться на підставі письмової заяви працівника, який зажадав перераховувати заробітну плату за безготівковими розрахунками на особовий вклад в установу банку.

Аналітичний облік розрахунків з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування за субрахунком № 665 і розрахунків з членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків за субрахунком № 666 ведеться на картках ф. № 292-а (у книзі ф. № 292) відповідно за кожною страхувальною і профспілковою організацією. В умовах автоматизації обліку складаються машинограми окремо за утриманням внесків і за їх перерахуванням отримувачам.

Аналітичний облік за субрахунком № 667 ведеться на картках ф. № 292-а (у книгах ф. № 292), в яких відкриваються окремі рахунки для кожної установи банку, яка видала позику. Облік утримання сум за кожним позичальником ведеться в реєстрі ф. № 407 у такому порядку, як за товари, куплені в кредит.

Аналітичний облік за субрахунком № 668 ведеться також на картках ф. № 292-а (у книзі ф. № 292) за кожним отримувачем із вказівкою прізвища чи організації, номера, дати і терміну дії виконавчого листа чи іншого документа і суми (процента) утримань.

-------------------------------------------------------------------------------------------------------------------

http://ebooktime.net/book_181_glava_81_3.5.2._%D0%9C%D0%B5%D1%82%D0%BE%D0%B4%D0%B8%D0%BA%D0%B0_%D0%BE%D0%B1%D0%BB.html

http://allbest.ru/k-3c0a65625a2ac78a4d43a89521206d27.html

Методика перевірки операцій з оплати праці та пов'язаних із нею розрахунків

Основні завдання ревізії оплати праці:

1) контроль організації обліку робочого часу й вироблення (виконаного обсягу робіт) на підприємстві;

2) перевірка обґрунтованості нарахування заробітної плати працівникам підприємства;

3) перевірка роботи розрахункового відділу бухгалтерії з огляду на правильність визначення сум нарахованої заробітної плати й утримань із неї;

4) перевірка вірогідності даних бухгалтерського обліку операцій з оплати праці.

Вивчення первинної документації з обліку робочого часу й системи внутрішнього контролю за дотриманням графіка робочого дня дає підстави перевіряючому робити висновки про ставлення адміністрації підприємства до раціонального використання робочого часу та об'єктивності даних про відпрацьований час, які надаються бухгалтерії як база для нарахування заробітної плати робітникам-погодинникам.

Аналітичність первинної документації з обліку виробленої продукції вища порівняно з даними табелів обліку робочого часу. Тому особи, які перевіряють цю документацію, мають бути особливо уважними, оскільки в таких документах здійснюють початкові розрахунки заробітку працівників. До формальної перевірки тут додається перевірка документів, власне кажучи, нормативної й арифметичної перевірки.

Насамперед варто переконатися в наявності документів, що були підставою для нарахування сум заробітної плати робітникам і службовцям підприємства за попередній місяць.

Перевірка організації роботи з обліку кадрів є черговим етапом контролю обґрунтованості операцій з нарахування заробітної плати.

Після цього ревізор має за допомогою вибіркового контролю переконатися в тому, що заробітну плату нараховано тільки особам, що перебувають у штаті підприємства або оформлені за сумісництвом.

За однією або кількома відомостями нарахування заробітної плати ревізор зіставляє прізвище, ініціали й табельний номер працівників з даними відділу персоналу. Операції з нарахування заробітної плати за час відпустки потребують особливої уваги з боку контролюючих органів. У цьому разі ревізор використовує прийом техніко-економічних розрахунків. Це потрібно для перевірки правильності визначення середньоденного заробітку. Розрахунок здійснюють, розподіляючи сумарний заробіток за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року (за винятком святкових і неробочих днів, установлених законодавством). Отриманий результат треба помножити на кількість календарних днів відпустки. Вибіркова перевірка розрахунку відпускних сум дає можливість переконатися в дотриманні встановленого порядку нарахування виплат за час щорічної відпустки.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Основна

1. Про державну контрольно-ревізійну службу в Україні: Закон України від 26.01.93 р. № 2939-П (зі змінами і доповненнями) //Відомості Верховної Ради України.- 1993.-№ 13.-С. 110.

2. Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99 р. № 996-ІУ (зі змінами і доповненнями) // Бух. облік і аудит.- 1999.-№ 6.-С. 9-13.

2. Дікань Л. В. Контроль і ревізія: Навч. посіб.. - К: Центр навч. літ-ри, 2004.-245 с.

3. Живко З.Б., Живко М. О. Контрольно-ревізійна діяльність: Метод, реком. і завдання для проведення модулю та екзамену з курсу "Контрольно-ревізійна діяльність". - Л.: ЛЮІ МВС України, 2006.-64 с.

4. Живко З.Б. Контрольно-ревізійна діяльність: Метод, реком. і завдання для проведення модулю та екзамену з курсу "Контрольно-ревізійна діяльність" - Л.: "Край", 2006.- 2-е вид. перероб.- 156 с.

5. Живко З.Б. Судова бухгалтерія: теорія, методика, практика. -Навч.-метод, посіб,-Л.: Камула, 2006.- Ч 1.- 152 с.

6. Живко З.Б. Судова бухгалтерія: Навч.-метод. посіб. - К.: Атіка, 2007.-344 с.

7. Живко 3. Б., Живко М. О. Судова бухгалтерія в схемах і таблицях. -Навч. посіб.- СПОЛОМ, 2007.-300 с.

8. Живко 3. Б., Франчук В. І., Живко М. О. Контрольно-ревізійна діяльність. Конспект лекцій. Модуль 1 і 2: Навч. посіб.- К.: Алерта, 2008.-355 с.

9. Тим, хто не нехтує законом. Контроль, ревізія та аудит у комерційних банках України / Г.Г. Мумінова-Савіна, В.М. Кравець, O.A. Мазур таін.- К.: Факт, 2001.-448 с.

10. Мурашко В. М, Сторожук Т. М., Мурашко О. В. Контроль і ревізія фінансово-господарської діяльності: Навч. посіб. / За заг. ред. П.В. Мельника.-К: ЦНЛ, 2003.-31! с.

11. Павлюк В. В., Сердюк В. М., Акаев Ш. М. Контроль і ревізія. Навч. посібник.- К.: Центр навч. літ-ри, 2006.- 196 с.

12. Усач Б. Ф. Контроль і ревізія: Підруч.- К.: Знання-Прес, 2002.-4-е вид., стер.- 253 с- (Вища освіта XXI століття).

Додаткова

1. Живко 3. Б. Контрольно-ревізійна діяльність: Метод, реком. для семінарських занять.-Л.: ЛьвДУВС, 2006.- 76 с.

2.Живко З.Б. Судова бухгалтерія: теорія, методика, практика.-Навч.-метод. посібник.-Львів: Камула, 2007.-Ч 2.- 255 с.

3. Живко З.Б., Живко М. О., Живко І. Ю. Словник сучасних економічних термінів.- Л.: Край, 2007.- 384 с.

4. Калмик М. І. Економічна безпека підприємницької діяльності. Економіко-правовий аспект: Навч. посіб..-К.: Атіка, 2005.-432 с.

5. Мумінова-Савіна Г.Г. Судово-бухгалтерська експертиза: Навч.-метод. посіб. для самост. вивч. дисципліни.-К.: КНЕУ, 2004.-268 с.

6. Спеціалізований словник економічних термінів: банківська справа, контроль і ревізія, судова бухгалтерія, реклама, менеджмент, захист інформації, економічна безпека, маркетинг / 3. Б. Живко, М. О. Живко -Л.:УАД, 2006.- 150 с.

http://ua-referat.com/%D0%9E%D0%B1%D0%BB%D1%96%D0%BA_%D0%BF%D1%80%D0%B0%D1%86%D1%96_%D0%B7%D0%B0%D1%80%D0%BE%D0%B1%D1%96%D1%82%D0%BD%D0%BE%D1%97_%D0%BF%D0%BB%D0%B0%D1%82%D0%B8_%D1%82%D0%B0_%D1%80%D0%BE%D0%B7%D1%80%D0%B0%D1%85%D1%83%D0%BD%D0%BA%D1%96%D0%B2_%D0%B7_%D0%BF%D0%B5%D1%80%D1%81%D0%BE%D0%BD%D0%B0%D0%BB%D0%BE%D0%BC_%D0%B7_%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D0%B8_%D0%BF%D1%80%D0%B0%D1%86%D1%96

-------------------------------------------------------------------------------------------------------------------------------

33333333333333333333333333333333333333333333333333333Шляхи вдосконалення обліку праці та її оплати.

Удосконалення обліку оплати праці в сучасних умовах

В умовах ринкової економіки відбулися деякі зміни в оплаті, які залежать не тільки від результатів праці робітників, а також від ефективності діяльності виробничих підрозділів.

Date: 2015-09-19; view: 535; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |