Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Инвестиционные проекты и мех-зм формирования решения о привлекательности инвестиций

Инвести́ции — долгосроч.вложения кптла в эк-ку с целью получения прибыли.

«Инвестиции – денежные средства, цен.бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деят-ти в целях получения прибыли и (или) достижения иного полезного эффекта».

Денежный поток по инвестиционному проекту.

Для денеж. потока от инвестиционной деят-ти:

к оттокам относятся кптльные вложения, затраты на пусконаладочные работы, затраты на ликвидацию проекта, затраты на увеличение оборотного кптла, средства, вложенные в дополнительные фонды. Сюда же относятся некптлизируемые затраты (уплата налога на земельный участок, используемый для проекта, расходы по строительству объектов внешней инфраструктуры). Сведения об инвестиционных затратах должны включать информацию, расклассифицированную по видам затрат. Распределение инвестиционных затрат по Ту строительства должно быть увязано с графиком строительства;

к притокам продажа активов в теч. и по окончании проекта (в этом случае необ-мо учитывать выплату соответствующих налогов, кот. б. оттоками денеж. средств), поступления за счет уменьшения оборотного кптла.

Оценка привлекательности инвестиционного проекта – цель, подходы.

Важность выбора предпринимателем оптим-го пути продвижения проекта к инвесторам хар-ризуется общей величиной затрат на разработку и продвижение проекта к потенциальным партнерам и инвесторам. М. говорить о наличии как минимум трех основополагающих подходов к изучению инвестиционной привлек-ти:

- Портфельный подход акцентирует внимание на изучении инвестиц. привлекат-ти различных фин.ансовых инструментов для размещения средств (акций, облигаций).

- В рамках имущественного подхода анализируется инвестиционная привлекательность реальных активов п/п.

- проектный подход сосредотачивается на исследовании привлекательности финансирования инвестиционных проектов.

Понятие дисконтирования, выбор значения коэф-та дисконтирования.

Дисконтированием наз-ся операция расчета современной ценности денеж. сумм, относящихся к будущим Там t.

Методы дисконтирования используются в случае необ-мости сопоставления величин денеж. поступлений и выплат, разнесенных во t.

где F - будущая, а P - современная ценность (исходная вел-на) ден. ∑, r - %ная ставка (в десятичном выражении), N - число Тов начисления%.

Как вытекает из всего сказанного выше, %ная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость кптла. В случае использования методов дисконтирования эта ставка, тем не менее, обычно наз-ся ставкой диск-ния

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Сущ-ет большое кол-во различных методик, позволяющих обосновать использование той или иной вел-ны этой ставки. В самом общем случае м. указать след. вар-ты выбора ставки дисконтирования:

- Минимальная доходность альтернативного способа использования кптла (н., ставка доходности надежных рын. ценных бумаг или ставка депозита в надежном банке).

- Существующий ур-нь доходности кптла (н., средневзвешенная стоимость кптла компании).

- Стоимость кптла, кот. м.б. использован для осуществления дан. инвестиционного проекта (н., ставка по инвестиционным кредитам).

- Ожидаемый ур-нь доходности инвестированного кптла с учетом всех рисков проекта.

Расчет показателя чистой приведенной стоим-ти, недостатки показателя.

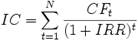

Чистая приведённая стоимость — это ∑ дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу м/у всеми денежными притоками и оттоками, приведенными к текущему моменту t (моменту оценки инвестиционного проекта). Он показывает вел-ну денеж. средств, кот. инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и Тические денежные оттоки, связанные с осуществлением проекта. Поск-ку денежные платежи оцениваются с учетом их временной стоим-ти и рисков, NPV м. интерпретировать, как стоимость, добавляемую проектом. Ее также м. интерпретировать как общую прибыль инвестора.

CFt — платёж ч/з t лет (t = 1,...,N) и начальной инвестиции IC, i — ставка дискон-я.

Главным недостатком NPV явл-ся то, что сравнение нескольких проектов разного «масштаба» при помощи NPV не представляется корректным. Связано это с тем, что NPV явл-ся абсолютным показателем, а потому м. прямо пропорционально зависеть от объема инвестиций. А значит, сравнение проектов с разным объемом инвестиций при помощи NPV м. дать неверное представление о предпочтительности одного из них.

Условия принятия инвестиционного решения на основе дан. критерия сводятся к следующему:

е. NPV > 0, то проект следует принять;

е. NPV< 0, то проект принимать не следует;

е. NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

Расчет показателя IRR, интерпретация значений, недостатки показателя.

IRR (Internal Rate of Return, IRR) определяет максимальную стоимость привлекаемого кптла, при кот. инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный кптл, обеспечиваемый данным инвестиционным проектом, т.е. эф-ть вложений кптла в данный проект равна эффективности инвестирования под IRR %ов в какой-либо финансовый инструмент с равномерным доходом.

IRR рассчитывается как значение ставки дисконтирования, при кот. NPV=0.

Внутренняя норма доходности — это %ная ставка, при кот. чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

IRR рассчитывается из уравнения:

или

или

Экономический смысл этого показателя зак-ся в следующем: п/п м. принимать любые решения инвестиционного хар-ра, ур-нь рентабельности кот. не ниже текущего значения показателя СС (цены источника средств для дан. проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь м/у ними такова:

е. IRR > СС, то проект следует принять;

е. IRR < СС, то проект следует отвергнуть;

е. IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вар-т интерпретации состоит в трактовке внутренней нормы прибыли как возм.й нормы дисконта, при кот. проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница м/у ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий явл-ся основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли др. критериев.

Расчет показателя Та окупаемости.

Срок окупаемости — Т t, необходимый для того, чт. доходы, генерируемые инвестициями, покрыли затраты на инвестиции. При этом временная ценность денег не учитывается. Этот показатель определяют последовательным расчетом чистого дохода для каждого Та проекта. Точка, в кот. PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток. Зак-ся он в том, что этот показатель игнорирует все поступления денеж. средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, е. исходить т. из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Формула расчета срока окупаемости проекта: PBP = И/(Дп + Ам)

Где:И – инвестиции, Дп – денежный поток за один Т, Ам – амортизация

Дисконтированный срок окупаемости.

DPBP = min_t, при кот. ∑ Т t1 CFt x (1 + r) t > CF 0

где: t — число Тов; CF t — денежный поток для t-го Та; r - ставка дисконтирования, равна средневзвешенной стоим-ти кптла, CF 0 — вел-на исходных инвестиций в нулевой Т.Или DPP = IC/ PVt где DPP — дисконт.Т окуп-ти, лет; IC — ∑ инвестиций, направленных на реализацию проекта; PVt — средняя вел-на денеж. поступлений в Те t.

Формирования решения о привлекательности инвестиций на основе данных показателей.

В основе пр-са принятия управленческих решений инвестиционного хар-ра лежит оценка и сравнение объёма предполагаемых инвестиций и будущих денеж. поступлений. Оценка инвестиционной привлекательности п/п занимает центральное место в пр-се обоснования и выбора возможных вар-тов вложения средств. Она должна обеспечить количественную и качественную хар-ристику степени возмещения вложенных средств за счёт доходов от реализации т-ров и услуг; получения прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для фирмы ур-ня; окупаемости инвестиций в пределах срока, приемлемого для п/п.

Date: 2015-08-24; view: 425; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |