Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Спрощена система оподаткування суб'єктів малого підприємництва

9.1. Особливості запровадження спрощеної системи оподаткування суб'єктів малого підприємництва для юридичних та фізичних осіб — суб'єктів підприємницької діяльності

З метою державної підтримки малого бізнесу, згідно з Указом Президента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва» від 22 червня 1999 р. №746/99, для суб'єктів малого підприємництва запроваджено спрощену систему оподаткування, обліку та звітності. Вона поширюється на суб'єктів підприємницької діяльності (СПД):

— фізичних осіб, у трудових відносинах з якими, включаючи членів їхніх сімей, протягом року перебуває не більше 10 громадян та обсяг виручки від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. грн.;

— юридичних осіб будь-якої організаційно-правової форми та форми власності — середньооблікова чисельність працюючих у яких не перевищує 50 фізичних осіб і обсяг виручки від реалізації продукції (товарів, робіт, послуг) за рік— не перевищує 1 млн. грн.

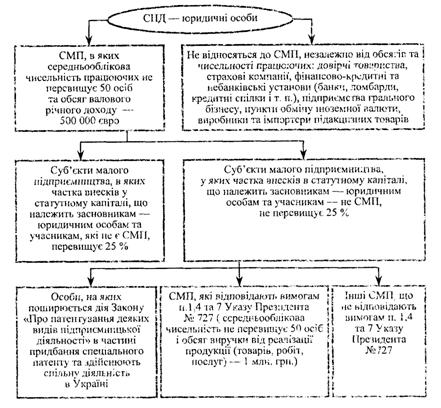

Для визначення юридичних осіб, які мають можливість скористатися спрощеною системою оподаткування, скористаємося схемою на рис. 1. Для визначення СПД— юридичних осіб, які мають можливість скористатися спрощеною системою оподаткування, скористаємося алгоритмом, наведеним на рис. 1. Як бачимо, аналізуючи схему алгоритму перейти на сплату податків за спрощеною системою оподаткування можуть лише ті суб'єкти малого підприємництва (СМП),3 які відповідають вимогам, визначеним п. 1,4 та 7 Указу Президента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів підприємницької діяльності» зі змінами та доповненнями, внесеними Указом Президента України від 28.06.1999 р. № 746/99.

Рис. 1. Визначення СПД-юридичних осіб, які мають можливість скористатися спрощеною системою оподаткування

Таблиця 1

Date: 2015-07-17; view: 285; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |