Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Общая характеристика банка АО «Альфа-банка».

Альфа-Банк был зарегистрирован в январе 1991 года в Москве. Основан российским бизнесменом Михаилом Фридманом и его партнерами. Альфа- АО «Альфа-Банк» является универсальным банком, обслуживающим более 194 тыс. корпоративных и более 13,9 млн частных клиентов. В России работает 350 отделений для частных лиц, из них 81 отделение в Москве и 269 отделений в регионах. Для держателей карт установлено около 4 тыс. банкоматов, а с учетом объединения с сетью банкоматов других банков, почти 20 тыс. устройств более чем в 2,6 тыс. населенных пунктов России; вносить деньги на банковские карты и погашать кредиты без комиссии клиенты банка могут более чем в 7,8 тыс. устройств. Численность персонала Альфа-Банка в 2015 году составила порядка 25,2 тыс. человек.

Альфа-Банк осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Банком эмитировано более 6 миллинов пластиковых карт.

Альфа-банк - находится в ломбардном списке, и Банком России принимаются в качестве залога облигации рассматриваемой кредитной организации; имеет право работать с Пенсионным фондом РФ и может привлекать его средства в доверительное управление, в депозиты и накопления для жилищного обеспечения военнослужащих; имеет право работать с негосударственными пенсионными фондами, осуществляющими обязательное пенсионное страхование, и может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих; является участником БЭСП; имеет право открывать счета и вклады по закону 213-ФЗ от 21 июля 2014 г., т.е. организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ; в кредитную организацию назначены уполномоченные представители Банка России.

Альфа-Банк входит в число крупнейших российских частных банков России, по величине активов, собственного капитала, кредитному портфелю и счетам клиентов, имеет стабильное финансовое положение и хорошие темпы развития. Банк на регулярной основе осуществляет мероприятия по поддержанию уровня своей конкурентоспособности, в том числе по обеспечению соответствия основным тенденциям отрасли, являющимися наряду с тенденциями развития банковского сектора и экономико-политической ситуации в России, одним из внешних факторов влияния на основную деятельность Банка.

Российский Альфа-Банк — ядро банковской группы «Альфа-Банк», в состав которой также входят компании в Казахстане, на Украине, в Белоруссии, Нидерландах, США, Великобритании и на Кипре.

Сейчас банковская группа «Альфа-Банк» продолжила свое развитие как универсальный банк по основным направлениям: корпоративный и инвестиционный бизнес; торговое и структурное финансирование; лизинг и факторинг; розничный бизнес (все виды кредитования физических лиц, включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания); массовый бизнес.

Согласно стратегии Банковской группы «Альфа-Банк», стратегическим приоритетами являются: поддержание статуса лидирующего частного банка в России с акцентом на надежность и прибыльность, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграция бизнеса.

Поддержка национального искусств – одно из приоритетных направлений культурно-просветительской деятельности Альфа-Банка. При содействии Альфа-Банка Россию посетили многие всемирно известные зарубежные музыканты, ежегодно проходят театральные фестивали с участием лауреатов национальной премии «Золотая Маска», концерты артистов Большого театра, балетной труппы Мариинского театра, лучших джазовых коллективов страны, многочисленные выставки. Альфа-Банк является членом Корпоративного клуба WWF России, продолжает реализацию образовательной программы для российских школьников «Альфа-Шанс», оказывает финансовую поддержку благотворительной программе спасения тяжелобольных детей «Линия жизни».

В основе стратегии развития Банка стоит задача строить современный, высокотехнологичный, эффективный, стабильно развивающийся Банк, способный не только отвечать на вызовы конкурентной среды, но и предупреждать их. Банк должен стать лидером в банковской отрасли региона, лидером, способным противостоять в конкурентной борьбе.

На протяжении десяти последних лет Банк демонстрировал качественный и объемный рост показателей по всем направлениям деятельности. Деятельность коллектива Банка была направлена на дальнейшее развитие потенциала, укрепление финансового состояния, повышение ликвидности, устойчивости и конкурентоспособности Банка, достижение наилучших конечных результатов – доходности и прибыльности.

Ведущие международные рейтинговые агентства присваивают Альфа-банку одни из самых высоких рейтингов среди российских частных банков. Проанализировав рейтинг кредитоспособности Альфа-банка от аккредитованных рейтинговых агентств (по состоянию на 15 Июня 2016 г.), можно сказать, что на данный момент оценка кредитоспособности высокая и даже максимально высокая, но прогноз согласно агентствам Moody`s и Fitch негативный, а вот S&P и Рус-Рейтинг дают стабильный прогноз банку.

Зарубежные (S&P, Moody’s, Fitch и другие) – с введением санкций, понизили кредитный рейтинг РФ, вследствие этого снизили рейтинг российских юр. лиц (не могут быть выше рейтинга страны). В связи с политическим влиянием на эти рейтинговые агентства, ЦБ РФ ввел мораторий и в настоящее время применяется рейтинг (при выдаче рефинансирования), установленный ими на 1 марта 2014 года. Рис

В целом ОАО «Альфа-Банк» соответствует тенденциям развития отрасли, в которой осуществляет свою основную деятельность.

2.2. Анализ основных показателей деятельности АО «Альфа-банк»

С января по октябрь 2015 года нетто-активы банка сократились на 5,3% составив к началу октября 2015 года 2,2 трлн рублей. В пассивной части баланса такому снижению способствовало сокращение объема оптовых источников фондирования (привлекаемые средства на рынке межбанковского кредитования и выпуск собственных долговых ценных бумаг). По остальным статьям наблюдается рост: средства населения (+17,7%, или 86 млрд рублей), средства корпоративных клиентов (+11,1%, или 66 млрд рублей), капитал банка (+8,1%, или 20,4 млрд рублей). В активной части баланса банк сократил объемы розничного кредитования, поставок ликвидности на межбанковский рынок, объем высоколиквидных активов, нарастив при этом вложения в портфель ценных бумаг и кредитование корпоративных клиентов.

Ресурсная база банков хорошо диверсифицирована и на 30% представлена средствами корпоративных клиентов, еще 26% составляют средства физлиц, около 11% приходится на средства банков (привлеченные МБК), 12,4% формирует собственный капитал, порядка 3% — выпущенные облигации и векселя. Клиентская база большая, в основном представлена компаниями девелопмента. Платежная динамика клиентской базы высокая, обороты по счетам клиентов составляют 2—3 трлн рублей ежемесячно. Зависимость от средств физических лиц оценивается как умеренная.

Основу нетто-активов формирует кредитный портфель (67,8%), еще 14% приходится на портфель ценных бумаг, высоколиквидные активы и размещенные МБК составляют 5,4% и 4,7% соответственно.

Кредитный портфель банка — 1,5 трлн рублей (67,8% нетто-активов), за рассмотренный период продемонстрировал незначительный рост (+2,3%). В составе портфеля 83% представлено корпоративными займами, остальное — розница (доля розницы снижается в динамике).

Уровень просроченной задолженности — 9,2% (на начало года — 5,7%), резервирование по портфелю — 15,5% (на начало года — 11,9%). Кредитный портфель преимущественно долгосрочный, доля кредитов свыше одного года составляет 64%. Согласно промежуточной финансовой отчетности по МСФО за первое полугодие 2015 года, кредитный портфель на 16,1% был представлен розничными кредитами, 13,9% составляли компании девелопмента, 8,3% — торговли и коммерции, 6,1% занимал военный сектор, 3,6% — энергетика, 4,7% — средства массовой информации и телекоммуникации, 7% — нефтяная промышленности, 3,7% — пищевая промышленность, 5,4% — добыча и обработка алмазов.

Портфель ценных бумаг — 308,4 млрд рублей (14% нетто-активов), на 83% - вложения в облигации, 15,3% — акции иностранных компаний, около 1,5% вложено в векселя. Ежемесячно от 10 до 50% ценных бумаг передаются в РЕПО в целях получения недостающей ликвидности от ЦБ.

Альфа-Банк является довольно значимым игроком на рынке межбанковских кредитов, где выступает в больших объемах заемщиком средств. Стоит отметить высокую активность банка на валютном рынке Forex: обороты по конверсионным операциям превышают 13 трлн рублей.

Финансовый анализ, проведенный на период 1 июня 2016 года, позволяет сделать следующие выводы. Оценка ликвидности и надежности.

Для оценки ликвидности, рассмотрим период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств. Эта "часть" называется "предполагаемым оттоком средств". Ликвидность можно считать важной составляющей понятия надежности банка. Табл Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, сильно увеличились суммы средств на счетах в Банке России, высоколиквидных ценных бумаг РФ, высоколиквидных ценных бумаг банков и государств, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) вырос за год с194.98 до 293.88 млрд.руб.

На рассматриваемый момент соотношение высоколиквидных активов и предполагаемого оттока текущих обязательств дает нам значение 81.42%, что означает недостаточный запас прочности для преодоления возможного оттока клиентов, хотя это маловероятно, так как банк является крупным. Рис

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. Тут видно, что нормативы Н2 и Н3 сейчас на достаточном уровне. Рис По медианному методу (отброс резких пиков): сумма норматива мгновенной ликвидности Н2 в течение года и последнего полугодия довольно велика и имеет тенденцию к уменьшению, сумма норматива текущей ликвидности Н3 в течение года и последнего полугодия имеет тенденцию к уменьшению, а экспертная надежность банка в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к увеличению.

Объем активов, приносящих доход банку, составляет 89.52% в общем объеме активов, а объем процентных обязательств составляет 76.87% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%). Видим, что незначительно изменились суммы: Межбанковские кредиты, Кредиты юр.лицам, Кредиты физ.лицам, Вложения в операции лизинга и приобретенные прав требования, сильно увеличились суммы Вложения в ценные бумаги, сильно уменьшились суммы Векселя, а общая сумма доходных активов увеличилась на 13.7% c 1757.09 до 1997.74 млрд.руб.рис

Анализ таблицы обеспеченности выданных кредитов позволяет предположить, что банк делает упор на кредитование юридических лиц, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения, так как общая сумма процентных обязательств увеличилась на 13.6% c 1509.45 до 1715.46 млрд.руб.. рис

Что же касается прибыльности источников собственных средств, то она увеличилась за год с -18.39% до -3.26%. При этом рентабельность капитала ROE уменьшилась за год с 5.81% до -11.80%.

Следует дать оценку и собственным средствам. Структуру собственных средств представлена в виде таблицы. За год источники собственных средств увеличились на 43.8%. А вот за прошедший месяц (Май 2016 г.) источники собственных средств увеличились на 2.8%..

Важные показатели рассмотрим подробнее в течение всего года: рис По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1, а также сумма капитала в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к уменьшению. Таким образом, налицо ухудшение достаточности капитала и соответственно надежности.

Следует рассмотреть и другие факторы определения надежности банка. Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года: рис. Доля просроченных ссуд в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к незначительному росту. Доля резервирования на потери по ссудам в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию практически не меняться. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия имеет тенденцию к уменьшению.

Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 3-4%). Уровень резервирования на последнюю рассматриваемую дату соответствует среднему показателю по российским банкам (около 10-11%).

Теперь проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность рис:

Таким образом, за последний год у банка не было смены собственников. Также у банка «Альфа-банк» за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.36, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации АО «Альфа-банк» свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «очень хорошо».

3.3. Применение маркетинга в банковской сфере услуг на примере АО «Альфа-Банк»

В России внимание коммерческих банков в силу объективных причин сосредоточилось в основном на двух рынках: свободных денежных средств и валюты.

Рынок свободных денежных ресурсов в России традиционно является рынком продавца и, следовательно, для того чтобы успешно работать в такой среде в качестве покупателя, аккумулировать значительный объем ресурсов, нужен маркетинговый подход к решаемой задаче. Банк определяет, какие маркетинговые действия он должен предпринять, почему они необходимы, где и когда будут предприняты, оценивается текущее положение банка, его будущая ориентация. Для этого рынок свободных денежных средств делится на сектора согласно видам обращающихся на них ресурсов.

Исследование рынка ориентирует банк также на изучение условий сбыта услуг. К числу таких обстоятельств относится наиболее рациональное решение о территориальном размещении отделений и филиалов банка, выбор типа кредитного учреждения, устройство банка, четкое распределение обязанностей персонала.

В современном банке маркетинг лежит в основе функционирования основных подразделений. Мозговым центром - организатором маркетинга в российских банках нередко выступает коммерческий отдел. Он непосредственно занимается изучением рынка, сбором информации, ее анализом, разработкой стратегии освоения рынка. По рекомендации данного отдела банк увеличивает или уменьшает объемы предоставляемых услуг, внедряет новые продукты.

На основе изучения информации о рынке коммерческий банк разрабатывает свою маркетинговую политику, которая может быть различна: продажа освоенных услуг старым клиентам, реализация прежних услуг новым клиентам на старом рынке, продажа старых услуг на новом рынке, оказание новых услуг на старом, давно освоенном рынке, предоставление новых услуг на новом рынке.

Успешная работа российского коммерческого банка сегодня немыслима без глубокого изучения рыночной конъюнктуры, гибкого реагирования на любые изменения, происходящие на рынке; без оценки возможностей своих конкурентов и без продуманной маркетинговой стратегии банковской деятельности. Наши отечественные банки все шире изучают зарубежный опыт маркетинга для того, чтобы сделать свою деятельность более эффективной и прибыльной.

1. Организационная структура ОАО «Альфа-Банка»

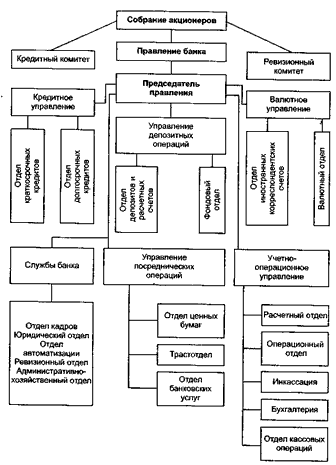

Специфика работы банка на рынке, особенности стратегической программы, среды, в которой он действует и целый ряд других факторов предопределяют его организационную структуру, которая призвана максимально соответствовать обстановке рынка. Можно считать, что в любом коммерческом банке России должны присутствовать следующие организационные структурные элементы: правление банка; подразделение автоматизации банковских работ; подразделение бухгалтерского учета и отчетности; подразделение маркетинга и аналитических исследований; подразделение стратегического развития; подразделение трастовых операций; подразделение по работе с вкладами населения; подразделение депозитов и ценных бумаг; подразделения долгосрочного и краткосрочного кредитования и инвестиций.

Разные банки в свою функциональную структуру постоянно вносят различные изменения с тем, чтобы она содействовала выполнению поставленных перед ними задач.

Структура банка не представляет нечто застывшее, а постоянно модернизируется в соответствии с его новыми целями и задачами. В то же время на организационное строение банка большой отпечаток откладывает его внутренняя культура, наличие традиций, определяющих основы поведения руководителей и сотрудников.

Опыт российских банков убеждает, что для успешной деятельности банка ему объективно необходима служба маркетинга. Организация звена такого рода во многом зависит от уровня развития банка. Недавно созданные мелкие и средние коммерческие банки, которые предоставляют клиентам ограниченный набор услуг и действуют на небольшом территориальном пространстве, обычно имеют небольшую группу по маркетингу, работающую по функциональному признаку.

Крупные банки, как правило, создают фундаментальные отделы маркетинга, занимающиеся всем спектром рыночных проблем. Для российского маркетинга в банковском бизнесе особенно характерны следующие направления деятельности: обеспечение рынка сбыта банковских услуг; определение характера функционирования банка на рынке; налаживание партнерских отношений с клиентурой; создание условий для конкурентоспособности банка; формирование ценовой политики; реклама; развитие “паблик рилейшнз”; изучение конкурентов; анализ рыночной ситуации; совершенствование маркетинговой политики.

Особое внимание маркетингу уделяется банками, развивающими международные связи. Некоторые банки стремятся создать и расширить сеть своих филиалов за рубежом, включая государства СНГ. Опыт показывает, что это перспективное направление, которое открывает для российских банков новые возможности.

В Альфа-Банке существует два основных органа управления: Общее собрание акционеров, Совет директоров и Правление.

Сегодня акционером банка является ОАО «АБ Холдинг» (99,89% акций), принадлежащее структуре «Альфа-Групп» ABH Financial Limited (Кипр), который подконтролен ABH Holdings S. A. (Люксембург); оставшиеся 0,11% акций контролирует Alfa Capital Holdings (Cyprus) Limited. Бенефициарами ABH Holdings S. A. (Люксембург), основного собственника ABH Financial Ltd., являются совладельцы «Альфа-Групп»* Михаил Фридман, Герман Хан и Алексей Кузьмичев, контролирующие 36,47%, 23,27% и 18,12% акций соответственно, а также председатель совета директоров банковской группы Петр Авен (13,76%), Андрей Косогов (4,08%). Еще 4,3% контролирует благотворительный траст, учрежденный по законодательству Островов Кайман (акции находятся в доверительном управлении в пользу благотворительных организаций).

Общее собрание акционеров является высшим руководящим органом Альфа-Банка. Оно принимает решения по основополагающим вопросам, относящимся к деятельности Банка, таким как внесение поправок к Уставу Банка, выпуск новых акций, обновление состава Совета директоров, утверждение внешних аудиторов и распределение прибыли.

Совет директоров: Петр Шмида (председатель), Петр Авен (председатель совета директоров банковской группы), Эндрю Бакстер, Сергей Васильев, Ильдар Каримов, Эдуард Кауфман, Андрей Косогов, Алексей Марей, Олег Сысуев, Михаил Фридман, Рушан Хвесюк.

Совет директоров исполняет надзорные функции и определяет стратегию Банка. Аудиторский комитет Банка оказывает содействие Совету директоров в осуществлении надзора за работой внутреннего аудита, подготовке финансовой отчетности, обеспечении высокого качества корпоративного управления и эффективности корпоративного контроля.

Правление: Андрей Соколов (председатель), Михаил Гришин, Алексей Марей (главный управляющий директор), Максим Першин, Алексей Чухлов, Михаил Повалий.

Правление отвечает за оперативный контроль над деятельностью банка. Восемь комитетов в составе Правления – Тендерный комитет, Комитет по управлению активами и пассивами, Инвестиционный комитет, Кредитный комитет, Планово-Бюджетный комитет и Управляющий комитет по IT-задачам (IT - информационные технологии), Комитет по управлению продажами специальных продуктов, Комитет по развитию региональной сети – способствуют поддержанию эффективности различных направлений оперативной деятельности банка.

Рис. Организационная структура АО «Альфа-банк»

Успех Альфа-Банка во многом обусловлен наличием сильной команды менеджеров, которые помимо выдающихся организаторских способностей обладают богатым опытом банковской деятельности, как на международном уровне, так и внутри страны.

Date: 2016-07-18; view: 6614; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |