Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Классификация типов бюджетов

Сводный бюджет включает в себя несколько бюджетов в зависимости от сферы деятельности экономического субъекта.

На рис. 2.4 представлена структура бюджетной модели для производственного предприятия.

Рис.2.4. Классическая бюджетная модель для производства

Для торговой организации структура бюджетов несколько отличается, типовые бюджеты представлены на рис. 2.5.

Обычно первый вариант бюджета готовится в ноябре. Финансовый отдел готовит несколько версий бюджетов. Окончательный выбор бюджета лежит на руководителе организации с учетом мнений акционеров, собственника бизнеса. В феврале-марте появляется активная версия бюджета. Окончательный вариант обсуждается на Совете директоров.

Рис.2.5. Бюджетная модель торговой организации

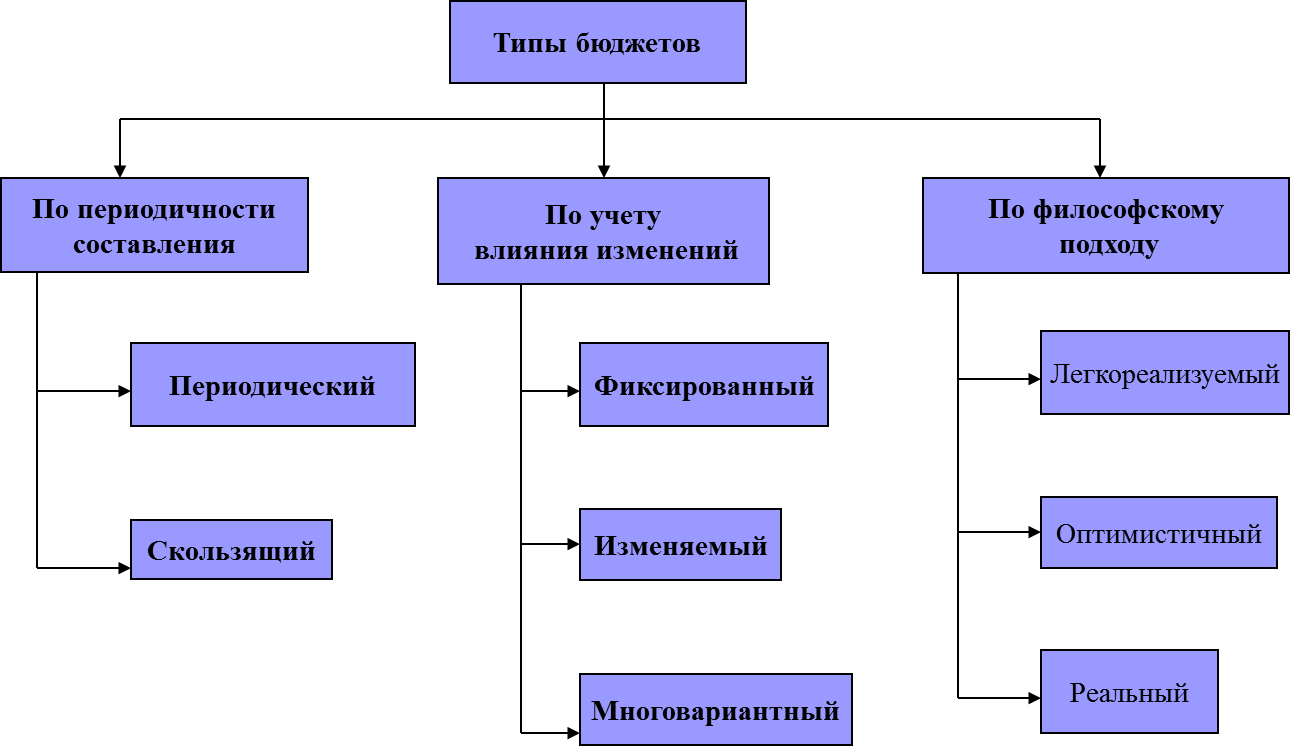

Классификацию типов бюджетов можно определить по функциям вид:

- периодичности составления;

- учету влияния изменений;

- философскому подходу.

Внутри каждой группы есть свои типы (рис. 2.6).

В первой группе типов различают периодический и скользящий бюджет.

Рис.2.6. Типы бюджетов

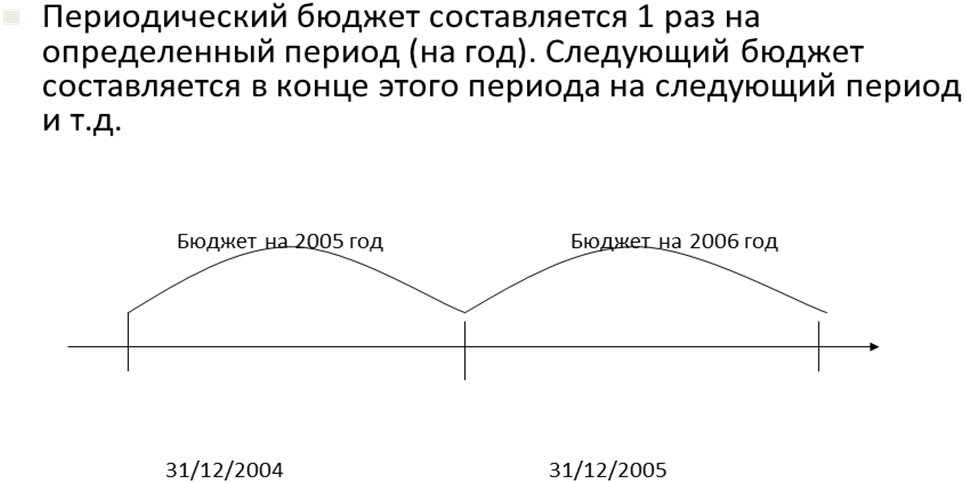

На рис 2.7 представлен периодический тип бюджета.

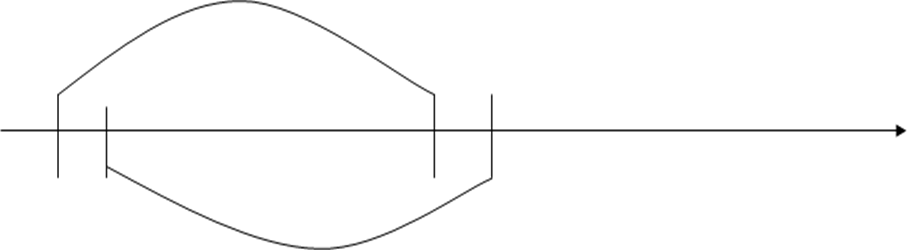

Скользящий бюджет составляется каждый месяц/квартал на следующие 12 месяцев (рис. 2.8).

Бюджет на год, заканчивающийся 31/12/2011год

Рис.2.7. Периодический тип бюджета

Бюджет на год, заканчивающийся 31/01/2012 год

Рис.2.8. Скользящий тип бюджета

Рассмотрим классификацию типов бюджетов:

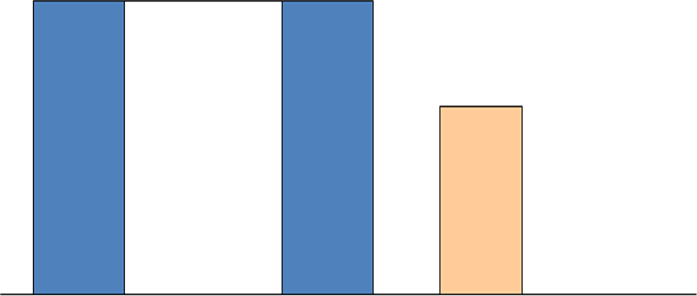

- Фиксированный бюджет устанавливается в начале периода и не подлежат изменению. Результаты работы оцениваются в сравнении с первоначальным бюджетом (рис. 2.9).

Бюджет Бюджет Факт

Рис.2.9. Фиксированный тип бюджета

Рассмотрим изменяемый бюджет.

- Изменяемый бюджет может пересматриваться и изменяться через определенные промежутки времени внутри планируемого периода (например каждый квартал в течение года)я в начале периода и не подлежат изменению. Результаты работы оцениваются в сравнении с измененным бюджетом (ожидаемым) (рис. 2.10).

Первоначальный Измененный Факт

бюджет бюджет

Рис.2.10. Изменяемый тип бюджета

- Многовариантный бюджет рассчитывается в нескольких вариантах в зависимости от разных задаваемых параметров (на разные объемы продаж, с разной инвестиционной программой и т.д.) (рис. 2.11).

Бюджет 1 Бюджет2 Бюджет3 Бюджет 4 Факт

Рис. 2.11. Многовариантный тип бюджета

Рассмотрим тип бюджетов при философском подходе, его черты:

- легкореализуемый бюджет ( работники спокойны по поводу исполнения своих обязательств);

- оптимистичный бюджет (исполнители, стараясь выполнить жесткий бюджет, будут работать лучше, стремиться к большему);

- самый опасный, нужно заранее оценить риски невыполнения бюджета;

- реальный бюджет (прогнозирование с максимально возможной точностью).

Важно определить основные параметры бюджета, прогнозные индикаторы, нормативы

Приведем примеры параметров бюджета, которые могут быть внешними и внутренними:

- индекс инфляции;

- индекс изменения курсов валют;

- индекс изменения цен на продукцию;

- информация об увеличении ФОТ.

Прогнозные индикаторы, ключевые показатели, по которым отслеживается движение к цели:

- объем продаж;

- чистый доход;

- маржа;

- прибыль от реализации;

- рентабельность;

- средняя цена;

- себестоимость единицы продукции;

- производительность труда.

Нормативы используются, если процесс реально можно нормировать, рассматриваются:

- оборачиваемость дебиторской (ДЗ) и кредиторской (КЗ) задолженности;

- нормативы запасов;

- нормативы расхода энергоресурсов

- определение требований к фактическому учету и планированию

В учетной политики предприятия определяются (принципы формирования себестоимости, использование резервов, партионный учет сырья и т.д), разделение затрат на прямые и косвенные, переменные и условно-постоянные, распределяемые затраты, базы распределения (рис. 2.12).

На этом этапе внедрения системы определяются аналитические срезы планирования и учета (количество планируемых статей, уровни вложенности, уровни погрешности); принципы планирования по статьям, в которых содержатся нормативы, информация от подразделений, статистика.

На рис. 2. 12 представлена общая структура взаимодействия основных бюджетов: БД и Р, БДДС, ББЛ, операционные бюджеты и связь каждого из них с графиками расходования денежных средств.

Рис.2.12. Схема система бюджетирования

1. Основными бюджетами являются:

- бюджет доходов и расходов (БД и Р)

- бюджет движения денежных средств (БДДС)

– бюджет по балансовому листу (ББЛ).

2. Операционные бюджеты включают в себя:

- бюджет продаж;

- бюджет производства;

- бюджет закупок;

- бюджет энергорасходов;

- бюджет расходов на персонал;

- бюджет коммерческих расходов;

- бюджет расходов подразделений;

- бюджет прочих операционных расходов.

- инвестиционные бюджеты.

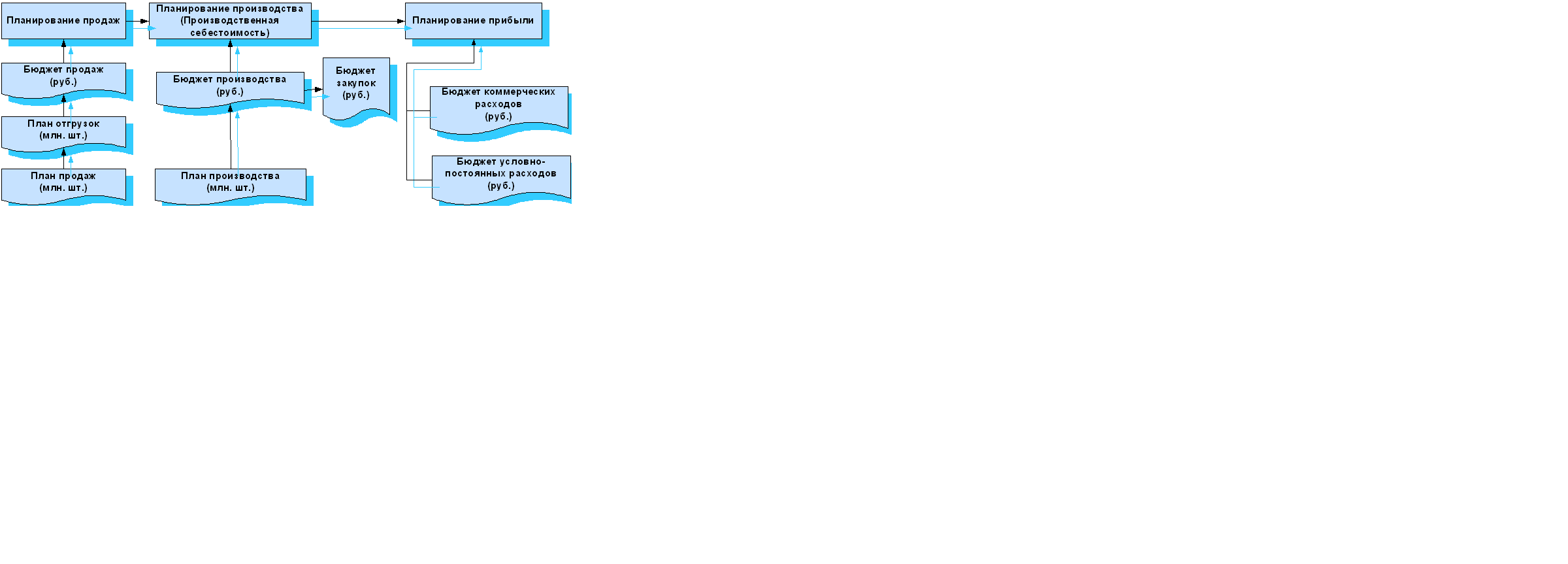

В самом общем виде структура взаимодействия бюджетов представлена на рис. 2.13.

Цепочка планирования прибыли включает в себя звенья: план продаж, план отгрузок, на основе которых формируется бюджет продаж, позволяющий вести планирование продаж, затем формируется производственная себестоимость, которая должна быть прибыльной.

Рис.2.13. Схема взаимосвязи бюджетов

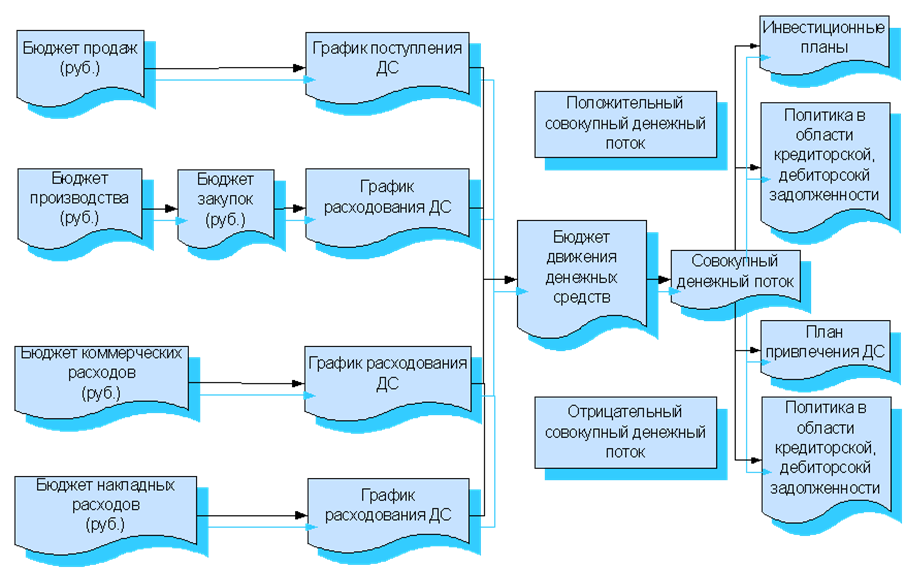

Взаимодействие бюджетов определяет движение денежных потоков, которые образуют совокупный денежный поток.

Положительный совокупный денежный поток, позволяющий реализовывать инвестиционные планы, проводить политику кредиторской и дебиторской задолженностей. Отрицательный денежный поток формирует план привлечения денежных средств и политику в области кредиторской и дебиторской задолженностей (рис. 2.14).

Бюджет доходов и расходов - прогнозный отчет о прибылях и убытках, устанавливающий соотношение доходов и расходов предприятия на бюджетный период. Позволяет оценить уровень рентабельности предприятия в бюджетном периоде.

Рис.2.14. Схема денежного потока

Важно понимать отличие бюджета по оплатам от бюджета по затратам. Определим существенные отличия двух подходов:

1. Бюджет по оплатам составляется исходя из сроков поступления денег и сроков оплат. Бюджет по затратам формируется исходя из сроков отгрузки продукции (без учета отсрочки платежей) и списания затрат.

2. Бюджет по оплатам составляется с учетом налогов и акцизов. Бюджет по затратам составляется за вычетом налогов, исходя из сумм, влияющих на формирование прибыли.

3. В бюджет по оплатам включаются оплаты основных средств. В бюджета по затратам включается только амортизация основных средств, введенных в эксплуатацию. В бюджет по оплатам включаются погашения дебиторской и кредиторской задолженности, погашения кредитов, займов. В бюджет по затратам любые платежи, связанные с задолженностью не включаются, если не влияют на формирование финансового результата.

4. В бюджете по оплатам при вычете суммы оплат из суммы поступлений получаем положительный или отрицательный денежный поток. В бюджете по затратам при вычете суммы затрат из суммы реализации в стоимости получаем прибыль или убыток.

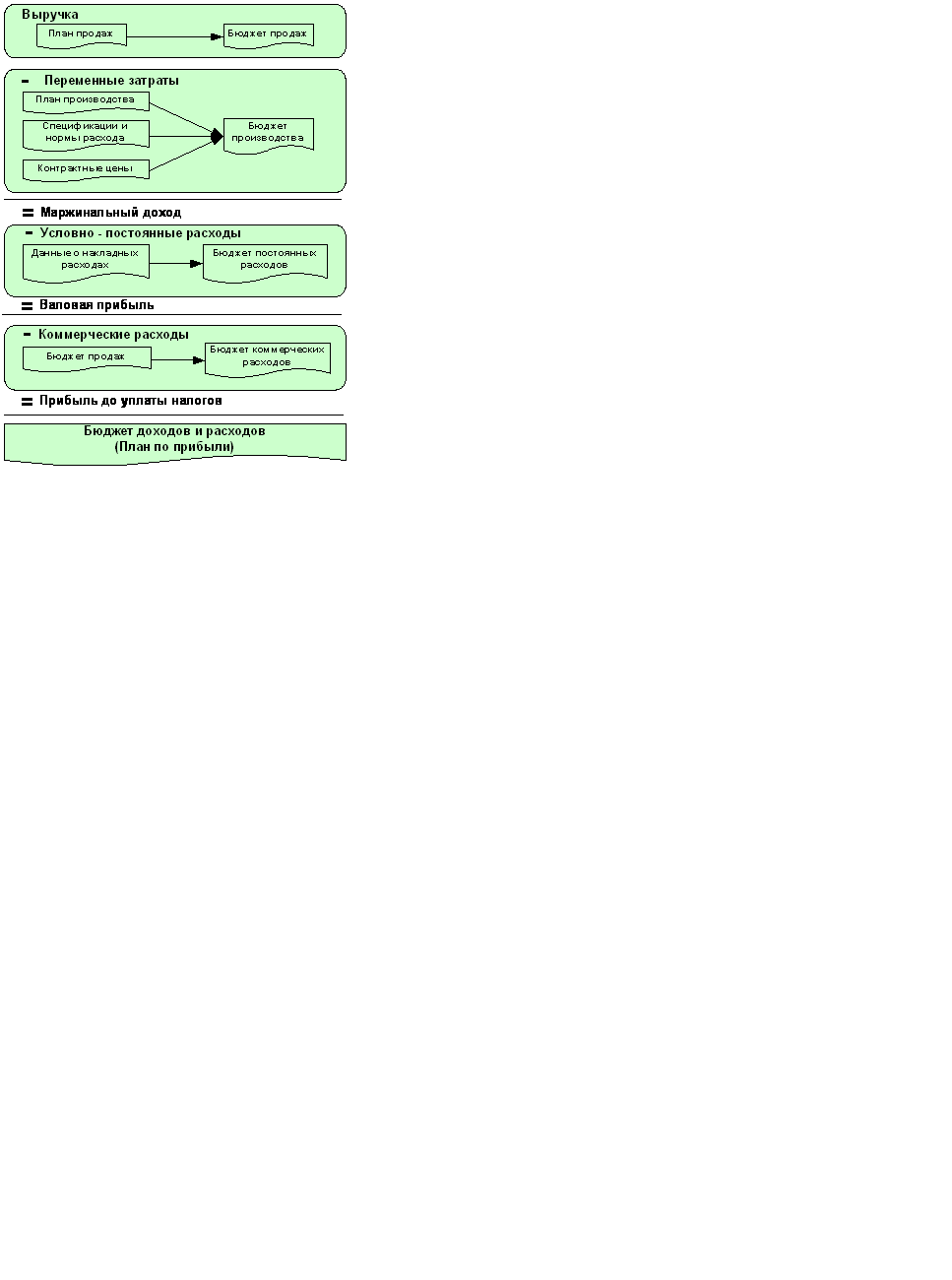

Порядок взаимодействия бюджетов определяется важнейшими финансовыми показателями управленческого учета: выручка, переменные затраты, маржинальный доход, валовая прибыль, прибыль до уплаты налогов и соответственно: бюджетом продаж, бюджетом производства, бюджетом постоянных расходов, бюджетом коммерческих расходов, планом по прибыли(бюджетом доходов и расходов(рис. 2.15).

Рассмотрим на пример формирования суммы оплат и суммы затрат

Покупка запчастей, материалов: покупаются запчасти партией, которая обычно расходуется в течение 3 месяцев. Условия оплаты 50 х 50%. Сумма партии запчастей 60 тыс.руб..

январь февраль март апрель

опл 30т.р. 30т.р.

расх 16,95т.р. 16,95т.р. 16,95т.р.

Покупка и расход канцтоваров. Сумма покупки 18 тыс.руб.

январь опл 18тыс.руб. расх 15,25тыс.руб.

Покупка и ввод в эксплуатацию станка, стоимостью 85 тыс.руб., срок эксплуатации 5 лет (60 мес.)

январь февраль март апрель

опл 85т.р. монтаж 5т.р., ввод в экспл. 76,27/60=1,27т.р.

________________________________________________________

Всего опл 133т.р. 35т.р.

Всего расх 15,25т.р. 16,95т.р. 18,22т.р. 16,95т.р.

Рис.2.15 Схема бюджет доходов и расходов

Date: 2015-07-27; view: 1313; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |