Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Характеристика инвестиционного проекта 2 page

Как видно из табл. 13 и 14, новое оборудование позволяет снизить затраты на производство продукции по следующим направлениям:

- фрезерный станок позволяет изготавливать большее число заготовок из листа металла, что приводит к снижению образуемых отходов;

- все станки обладают меньшим энергопотреблением, что снижает затраты на электроэнергию;

- линия гальванического покрытия обладает меньшим уровнем потребления электролита, что также позволяет снизить затраты на его приобретение;

- линия гальванического покрытия требует меньших затрат на техническое обслуживание.

В то же время следует отметить рост затрат на техническое обслуживание токарного станка, что связано с более высокими требованиями к качеству используемых расходных материалов.

Для иллюстрации эффективности внедрения фрезерного станка проведем сравнительный анализ затрат на производство продукции при использовании старого и нового станков. Результаты расчетов представлены в табл. 15.

Таблица 15

Сравнение затрат на производство продукции на фрезерном участке

| Статьи затрат | Вид станка | |

| Старый станок | Новый станок | |

| Значение, руб. | ||

| Заработная плата рабочих, руб./месяц | 6256,0 | |

| Стоимость э/энергии, руб/изд. | 40,0 | |

| Оплата труда рабочих, руб./изд. | 22,7 | 22,7 |

| Стоимость тех. обслуживания, руб./изд. | 3,21 | 3,21 |

| Стоимость металла, руб/изд. | 109,1 | |

| Себестоимость операции, руб./операция | 195,9 | 175,0 |

| Амортизация, руб./изд. | 9,62 | 15,22 |

| Параметры отходов | Значение, руб. | |

| Возвратные отходы, кв. м. | 31,2 | 17,0 |

| Масса отходов, кг. | 1684,8 | 919,0 |

| Цена отходов, руб./кг. | 10,0 | 10,0 |

| Стоимость отходов, руб. | 16848,0 | 9189,8 |

Как видно из табл. 15, новый фрезерный станок позволяет снизить затраты на энергию, затраты на приобретение металла, а также снизить уровень отходов, что в конечном счете ведет к снижению затрат на фрезерном участке. В то же время возрастает амортизация за счет более высокой стоимости нового оборудования.

Используя формулы, представленные в табл. 10-12, проведем расчет технико-технологического эффекта при замене каждого из вида станков. Результаты расчетов представлены в табл. 15, 16, 17.

Таблица 15

Результаты расчета технико-технологического эффекта предприятия

при замене фрезерного станка

| № п/п | Параметры операции | Заготовительный участок | Обработка на фрезерном станке | Обработка на токарном станке | Покрытие на линии гальванического покрытия | Итого по всем участкам |

| Объем производства, шт/год | ||||||

| Цена изделия, руб./изд. | ||||||

| Выручка от основной деятельности, руб. | ||||||

| Масса отходов, кг. | 919,0 | 842,4 | 1761,4 | |||

| Цена стружки, руб./кг | ||||||

| Выручка от реализации отходов, руб. | 9189,8 | 17613,8 | ||||

| Суммарная выручка, руб. | 1421613,8 | |||||

| Суммарные производственные затраты, руб.в том числе | 340363,6 | 1174463,6 | ||||

| Затраты энергии, руб. | 499200,0 | |||||

| Затраты металла, руб. | 340363,6 | 340363,6 | ||||

| Затраты труда, руб. | 218400,0 | |||||

| Затраты на электролит, руб. | 78000,0 | |||||

| Затраты на техническое обслуживание, руб. | ||||||

| Технико-технологический эффект, руб. | 247150,2 |

Как видно из таблицы 15, при замене фрезерного станка происходит снижение затрат на участке фрезерной обработки, а также затраты на металл. Затраты на остальных участках производственной цепочки остаются неизменными, так как предполагается, что токарный станок и линия гальванического покрытия не меняются.

Таблица 16

Результаты расчета технико-технологического эффекта предприятия

при замене токарного станка

| № п/п | Параметры операции | Заготовительный участок | Обработка на фрезерном станке | Обработка на токарном станке | Покрытие на линии гальванического покрытия | Итого по всем участкам |

| Объем производства, шт/год | ||||||

| Цена изделия, руб./изд. | ||||||

| Выручка от основной деятельности, руб. | ||||||

| Масса отходов, кг. | 1684,8 | 842,4 | 2527,2 | |||

| Цена стружки, руб./кг | ||||||

| Выручка от реализации отходов, руб. | 25272,0 | |||||

| Суммарная выручка, руб. | 1429272,0 | |||||

| Суммарные производственные затраты, руб.в том числе | 374400,0 | 1195400,0 | ||||

| Затраты энергии, руб. | 483600,0 | |||||

| Затраты металла, руб. | 374400,0 | |||||

| Затраты труда, руб. | 218400,0 | |||||

| Затраты на электролит, руб. | 78000,0 | |||||

| Затраты на техническое обслуживание, руб. | ||||||

| Технико-технологический эффект, руб. |

Таблица 17

Результаты расчета технико-технологического эффекта предприятия

при замене линии гальванического покрытия

| № п/п | Параметры операции | Заготовительный участок | Обработка на фрезерном станке | Обработка на токарном станке | Покрытие на линии гальванического покрытия | Итого по всем участкам |

| Объем производства, шт/год | ||||||

| Цена изделия, руб./изд. | ||||||

| Выручка от основной деятельности, руб. | ||||||

| Масса отходов, кг. | 1684,8 | 842,4 | 2527,2 | |||

| Цена стружки, руб./кг | ||||||

| Выручка от реализации отходов, руб. | 25272,0 | |||||

| Суммарная выручка, руб. | 1429272,0 | |||||

| Суммарные производственные затраты, руб.в том числе | 374400,0 | 236720,0 | 272500,0 | 287060,0 | 1170680,0 | |

| Затраты энергии, руб. | 492960,0 | |||||

| Затраты металла, руб. | 374400,0 | |||||

| Затраты труда, руб. | 218400,0 | |||||

| Затраты на электролит, руб. | 49920,0 | |||||

| Затраты на техническое обслуживание, руб. | ||||||

| Технико-технологический эффект, руб. | 258592,0 |

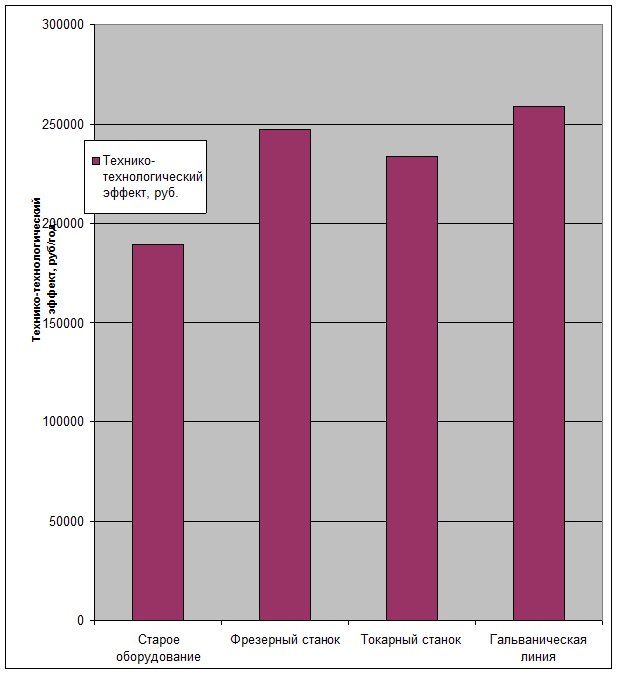

Анализ таблиц 16 и 17 показывает, что при замене токарного станка и линии гальванического покрытия происходит изменение затрат соответственно на участке токарной обработки и участке гальванического покрытия, в то время как на остальных участках затраты не меняются. Это позволяет более четко оценивать экономический эффект от замены конкретного станка и повышает точность и обоснованность принимаемых решений. Обобщенные данные об уровне технико-технологического эффекта представлены в табл. 18 и рис. 5.

Таблица 18

Свод данных об уровне технико-технологического эффекта

при разных вариантах замены оборудования

| № п/п | Параметры операции | Вид мероприятия | |||

| При отказе от мероприятий | При замене фрезерного станка | При замене токарного станка | При замене линии гальванического покрытия | ||

| Технико-технологический эффект, руб./год | 247150,2 | 258592,0 | |||

| Расстановка мест по уровню технико-технологического эффекта |

|

Рис. 5. Сравнение технико-технологического эффекта

при различных вариантах замены оборудования.

Как видно из табл. 18 и рис. 5, наибольший вклад в повышение технического уровня производства вносит замена гальванической линии. В этом случае происходит наибольшее снижение прямых производственных затрат на производство изделий, гальваническая линия «Чертополох» позволяет снижать потребление ресурсов на производство продукции гораздо более эффективно, чем другие виды оборудования. Экономия затрат является более высокой. Гальваническая линия «Чертополох» обладает самым высоким уровнем технико-технологического эффекта. Замена фрезерного станка обеспечивает достаточно высокий уровень технико-технологического эффекта, что позволило данному варианту занять второе место. Замена токарного станка приносит самый низкий прирост технико-технологического эффекта, поэтому данное мероприятие заняло лишь 3-е место. В то же время следует отметить, что отказ от мероприятий является невыгодным, так как в этом случае предприятие получает самый низкий уровень эффекта.

Итак, с уровнем технико-технологического эффекта разобрались. Теперь следует оценить, насколько оправданна замена оборудования с финансовой точки зрения. Для оценки уровня эффекта условий финансирования воспользуемся материалом, представленным в теоретической части, и представим алгоритм расчета платежей при использовании различных методов финансирования в табл. 19.

Таблица 19

Упрощенный алгоритм расчета платежей при лизинге

| № п/п | Параметр лизинга | Формула | Источник данных |

| Проценты по лизингу, руб. | Стоимость оборудования на конец расчетного интервала, руб. * Ставка процентов по лизингу, % | Табл. 14(стр. 1) Табл. 14 (стр. 3) | |

| Величина ежегодного платежа для погашения основной суммы лизинга | Первоначальная стоимость оборудования, руб. / Срок лизинга, лет | Табл. 14 (стр. 1) Табл. 14 (стр. 5) | |

| Суммарный платеж, рублей | Ежегодный платеж по основной сумме долга, рублей + Проценты по лизингу | Табл. 19 (стр. 1 + стр. 2) | |

| Погашение стоимости оборудования по годам, руб. | Стоимость оборудования на начало расчетного периода, рублей – Ежегодный платеж, руб. | Табл. 14 (стр. 1) Табл. 19 (стр. 2) |

Таблица 19а

Алгоритм расчета платежей при кредите

| № п/п | Параметр операции | Формула | Источник данных |

| Платеж по основной сумме долга, рублей | Первоначальная стоимость оборудования, руб. / Срок кредита, лет | Табл. 14 (стр.1) Табл. 14 (стр.5) | |

| Проценты по кредиту, рублей | Стоимость оборудования на конец расчетного интервала, руб. * Ставка процентов по кредиту, % | Табл. 13а (стр.4) Табл. 14 (стр.3) | |

| Суммарный платеж, рублей | Ежегодный платеж по основной сумме долга, рублей + Проценты по кредиту | Табл. 13а (стр.1 + стр.2) | |

| Динамика основного долга, рублей | Стоимость оборудования на начало расчетного периода, рублей – Ежегодный платеж, руб. | Табл. 14 (стр.1) Табл. 13 (стр.1) | |

| Проценты, учитываемые в себестоимости, рублей | (Ставка Центробанка,% / Ставка процентов по договору,%)* (Процент по кредиту, рублей) | Табл. 14 (стр. 4) Табл. 14 (стр.3) Табл. 13а (стр.2) |

В соответствии с представленным алгоритмом проведем расчет платежей при лизинге фрезерного станка. Результаты расчетов представлены в табл. 20.

Таблица 20

Расчет платежей при лизинге фрезерного станка

| № п/п | Параметры операции | Годы | ||||

| Платеж по основной сумме долга, рублей | ||||||

| Проценты по операции, рублей | ||||||

| Суммарный платеж, рублей | ||||||

| Динамика основного долга, рублей |

Как видно из табл. 20, погашение основной суммы долга происходит равномерными долями, в то время как величина процентов по годам уменьшается. Это связано с тем, что используется так называемый метод Ринга. Предприятие погашает весь долг перед лизинговой компанией в течение 4 лет, поэтому в пятом году предприятие не несет никаких платежей.

Аналогично по представленным формулам проведем расчет платежей при приобретении токарного станка и линии гальванического покрытия. результаты расчетов представлены в табл. 21 и 22.

Таблица 21

Расчет платежей при кредитовании токарного станка

| № п/п | Параметры операции | Годы | |||||

| Платеж по основной сумме долга, рублей | |||||||

| Проценты по операции, рублей | |||||||

| Суммарный платеж, рублей | |||||||

| Динамика основного долга, рублей | 0,0 | ||||||

| Проценты, учитываемые в себестоимости, рублей | 0,0 |

Таблица 22

Расчет платежей при лизинге линии гальванического покрытия

| № п/п | Параметры операции | Годы | ||||||

| Платеж по основной сумме долга, рублей | 66666,7 | 66666,7 | 66666,7 | 66666,7 | 66666,7 | 66666,7 | 0,0 | |

| Проценты по операции, рублей | 100000,0 | 83333,3 | 66666,7 | 50000,0 | 33333,3 | 16666,7 | 0,0 | |

| Суммарный платеж, рублей | 166666,7 | 150000,0 | 133333,3 | 116666,7 | 100000,0 | 83333,3 | 0,0 | |

| Динамика основного долга, рублей | 400000,0 | 333333,3 | 266666,7 | 200000,0 | 133333,3 | 66666,7 | 0,0 |

Для упрощения понимания сути результатов расчетов обобщим проведенные расчеты в табл. 23.

Таблица 23

Свод данных по платежам за приобретение оборудования

| № п/п | Параметры операции | Годы | |||||||

| Итого | Удорожание | ||||||||

| Динамика платежей за фрезерный станок, рублей | 1,50 | ||||||||

| Динамика платежей за токарный станок, рублей | 1,48 | ||||||||

| Динамика платежей за линию гальванического покрытия, рублей | 1,88 |

Как видно из таблицы 23, самый высокий коэффициент удорожания принадлежит линии гальванического покрытия. В этом случае предприятие почти в два раза переплачивает за приобретаемое оборудование по сравнению с единовременной покупкой. Это связано с тем, что лизинг гальванической линии имеет самый длительный период – 7 лет, а также самую высокую ставку – 25%.

Проведем оценку эффекта условий финансирования в соответствии с алгоритмом, представленным в табл. 24. и табл. 24а. Результаты расчетов представлены в табл. 25, 26,27.

Таблица 24

Алгоритм расчета эффекта условий финансирования при лизинге

| № п/п | Показатель | Формула расчета | Источник данных |

| Суммарные амортизационные отчисления предприятия (в период лизинга), руб. | Суммарная первоначальная амортизация – Сумма амортизации старого оборудования, снятого с баланса предприятия. | Табл. 12в (стр. 1) | |

| Суммарные амортизационные отчисления предприятия (после окончания срока лизинга), руб. | Сумма амортизации оборудования, стоящего на балансе предприятия + амортизация нового оборудования, поставленного на баланс по истечении срока лизинга | Табл. 24 (стр. 1) Табл. 14 (стр. 12) | |

| Налоговый щит, руб. | Сумма лизинговых платежей, включаемых в себестоимость (за расчетный период) * Ставка налога на прибыль | Табл. 24 (стр.7), Табл. 14 (стр. 8) | |

| Амортизационный щит,руб. | Суммарная амортизация предприятия (за расчетный период)) * Ставка налога на прибыль | Табл. 24 (стр. 1 или стр. 2), Табл. 14 (стр. 8) | |

| Остаточная стоимость выбывающего оборудования с учетом налогообложения, руб. | Остаточная стоимость выбывающего оборудования * (1-Ставка налога на прибыль) | Табл. 15 (стр. 6) Табл. 14 (стр. 8) | |

| Налог на прибыль предприятия, руб. | Технико-технологический эффект (за расчетный период) * Ставка налога на прибыль | Табл. 15 (стр. 14) или Табл. 17 (стр. 14), Табл. 8 (стр. 8) | |

| Суммарный лизинговый платеж за расчетный период, руб. | Ежегодный платеж по основной сумме долга, рублей + Проценты по лизингу | Табл. 19 (стр. 3) | |

| Эффект условий финансирования, руб. | Амортизационный щит + Налоговый щит + Остаточная стоимость старого оборудования - Платеж по лизингу,- Налог на прибыль | Табл. 24 (стр. 4), Табл. 24 (стр. 3), Табл. 24 (стр. 5), Табл. 24 (стр. 6) Табл. 24 (стр. 7) |

Таблица 24а

Алгоритм расчета эффекта условий финансирования при кредите

| № п/п | Параметр операции | Формула для расчета | Источник данных |

| Погашение основной суммы долга по кредиту, руб. | Первоначальная стоимость оборудования / Срок кредита | Табл. 19а (стр.1) | |

| Проценты по кредиту, руб. | Стоимость оборудования на конец расчетного интервала* Ставка процентов по кредиту | Табл. 19а (стр.2) | |

| Из них проценты, входящие в себестоимость, руб. | (Ставка Центробанка/ Ставка процентов по договору)* (Процент по кредиту) | Табл. 19а (стр.5) | |

| Суммарные амортизационные отчисления, руб. | Первоначальная суммарная амортизация оборудования – Амортизация выбывающего оборудования + Амортизация нового оборудования | Табл. 18 (стр.15) Табл.14 (стр.12) | |

| Амортизационный щит, руб. | (Суммарная амортизация оборудования на балансе предприятия)* Ставка налога на прибыль | Табл. 24а (стр.4) Табл. 14 (стр. 8) | |

| Процентный щит, руб. | (Проценты, учитываемые в себестоимости)* Ставка налога на прибыль | Табл. 24а (стр.3) Табл. 14 (стр. 8) | |

| Остаточная стоимость выбывающего оборудования, руб. | Остаточная стоимость выбывающего оборудования * Ставка налога на прибыль | Табл.15 (стр.6) Табл. 14 (стр.8) | |

| Эффект условий финансирования, руб. | Амортизационный щит + Процентный щит + Остаточная стоимость выбывающего оборудования, руб. – Погашение основной суммы кредита, – Проценты по кредиту. | Табл. 24а (стр.5), Табл. 24а (стр.6), Табл. 24а (стр.7), Табл. 24а (стр.1), Табл. 24а (стр.2) |

Таблица 25

Эффект условий финансирования при замене фрезерного станка

Эффект условий финансирования при замене фрезерного станка

| № п/п | Параметры операции | Годы | |||||||

| Амортизация нового оборудования (остается у лизингодателя в течение срока лизинга) | |||||||||

| Суммарные амортизация предприятия, руб. | |||||||||

| Амортизационный щит, руб. |  14600 14600

| ||||||||

| Налоговый щит, руб. | |||||||||

| Налог на прибыль, руб. | |||||||||

| Остаточная стоимость старого оборудования, руб. | |||||||||

| Лизинговый платеж, руб. | |||||||||

| Эффект условий финансирования, руб. | -129076 | -160236 | -145796 | -131356 | -33316 | -33316 | -33316 | -33316 | |

| То же нарастающим итогом, руб. | -129076 | -289312 | -435108 | -566464 | -599780 | -633096 | -666412 | -699728 |

Таблица 26

Эффект условий финансирования при замене токарного станка

Эффект условий финансирования при замене токарного станка

| № п/п | Параметры операции | Годы | |||||||

| Амортизация нового оборудования, руб. (остается у заемщика) | |||||||||

| Суммарные амортизация предприятия, руб. | |||||||||

| Амортизационный щит, руб. |  26500 26500

| ||||||||

| Процентный щит, руб. | |||||||||

| Налог на прибыль, рублей | |||||||||

| Остаточная стоимость старого оборудования, руб. | |||||||||

| Платеж по кредиту, руб. | |||||||||

| Эффект условий финансирования, руб. | -110720 | -145568 | -136084 | -126599 | -117114 | -29629 | -29629 | -29629 | |

| То же нарастающим итогом, руб. | -110720 | -256288 | -392372 | -518971 | -636085 | -665714 | -695344 | -724973 |

Date: 2015-07-25; view: 355; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |