Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Приоритеты применения подходов к оценке НМА

| Виды НМА | Используется в первую очередь | Используется во вторую очередь | Используется в третью очередь |

| Патенты и технологии | Доходный | Рыночный | Затратный |

| Товарные знаки | Доходный | Рыночный | Затратный |

| Объекты авторских прав | Доходный | Рыночный | Затратный |

| Квалифицированная рабочая сила | Затратный | Доходный | Рыночный |

| Информационное программное обеспечение менеджмента | Затратный | Рыночный | Доходный |

| Программные продукты | Доходный | Рыночный | Затратный |

| Дистрибьюторские сети | Затратный | Доходный | Рыночный |

| Базовые депозиты | Доходный | Рыночный | Затратный |

| Права по франчайзингу | Доходный | Рыночный | Затратный |

| Корпоративная практика и процедуры | Затратный | Доходный | Рыночный |

Затратный подход

Затратный подход применяется в отношении тех нематериальных активов, которые создаются самими правообладателями и для которых не существует эффективного рынка (научно-исследовательские и опытно-конструкторские разработки, программные продукты специального назначения и др.).

В зависимости от того, какая документация, подтверждающая затраты на создание объекта оценки, может быть предоставлена правообладателем, выбирают процедуру, наиболее уместную в конкретной ситуации:

§ если у заказчика имеется документально зафиксированная смета расходов, можно применить метод исходных затрат или метод восстановительной стоимости;

§ если смета отсутствует, она может быть построена в рамках использования метода стоимости замещения.

Метод исходных затрат строится на использовании реальных ретроспективных данных о расходах, произведенных с целью создания оцениваемых результатов интеллектуальной деятельности. Его особенностью является обязательность индексации выявленных затрат с целью их приведения к уровню цен на товары и услуги, соответствующему дате оценки. Такая индексация должна проводиться с применением рассчитываемого Госкомстатом индекса потребительских цен. Допустимо также применение отраслевых индексов в случае доступности информации о них.

Рыночная стоимость НМА по данному методу определяется в такой последовательности:

§ исследуется бухгалтерская отчетность предприятия за тот период, в течение которого выполнялась работа по созданию НМА и доведению его до готовности к использованию в запланированных целях, при этом выявляются все фактические затраты, непосредственно связанные с созданием (приобретением) НМА;

§ строится календарный график фактического расходования средств;

§ производится приведение выявленных фактических затрат к дате оценки с помощью индексов, учитывающих изменение цен за время, прошедшее с момента совершения затрат до времени выполнения оценки;

§ скорректированные затраты суммируются и полученная сумма увеличивается на размер разумной предпринимательской прибыли (по ставке, не меньшей ставки рефинансирования НБУ);

§ определяется в денежном выражении величина снижения стоимости объекта оценки, обусловленного устареванием, накопившимся с момента создания НМА до даты оценки.

Метод восстановительной стоимости. Восстановительная стоимость НМА определяется как сумма затрат, необходимых для создания новой точной копии оцениваемого НМА. Эти затраты должны быть рассчитаны на основе действующих на дату оценки цен на товары, услуги и стоимость рабочей силы в соответствующем регионе и в соответствующей отрасли экономики.

Рыночная стоимость НМА по данному методу определяется в такой последовательности:

§ выявляется фактический расход всех ресурсов, связанных с созданием и введением в действие НМА, в их физическом измерении. Эти данные извлекаются из бухгалтерской отчетности предприятия за тот период, в течение которого выполнялась работа по созданию НМА и доведению его до состояния готовности к использованию;

§ на базе фактического расхода ресурсов и цен на товары, услуги и стоимость рабочей силы в соответствующем регионе и в соответствующей отрасли экономики, действующих на дату оценки, рассчитывается сумма затрат;

§ полученная сумма затрат увеличивается на размер разумной предпринимательской прибыли (по ставке не меньшей ставки рефинансирования НБУ);

§ определяется в денежном выражении величина снижения стоимости, обусловленного устареванием, накопившимся за время, прошедшее с момента создания НМА до даты его оценки.

Метод стоимости замещения Стоимостью замещения называется стоимость создания нового актива, эквивалентного объекту оценки по функциональным возможностям и вариантам его использования. При этом не требуется полная идентичность структуры объекта и природы образующих его частей.

Применение этого метода возможно в двух вариантах:

§ при наличии информации о стоимости создания конкретного актива аналогичного назначения и сравнимой полезности;

§ при отсутствии информации о стоимостях создания объектов-аналогов оценщик может самостоятельно построить смету затрат.

Сравнительный подход

Основной процедурой сравнительного (рыночного) подхода, применяемой к оценке отдельных активов предприятий, является метод сравнения продаж.

Сущность этого метода состоит в определении рыночной стоимости собственности на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Процедура строится на внесении в цены продажи объектов-аналогов поправок (корректировок), учитывающих имеющиеся у них существенные отличия от объекта оценки.

Существуют три необходимых условия применимости метода сравнения продаж:

§ фиксация на рынке фактов продажи объектов аналогичного назначения и сравнимой полезности;

§ доступность информации о ценах продажи и действительных условиях совершения этих сделок;

§ наличие аналитической информации о степени влияния отличительных особенностей и характеристик таких объектов на их стоимость.

Метод сравнения продаж всегда используется при оценке НМА, корда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением объекта оценки.

Доходный подход

В оценке нематериальных активов и, особенно, интеллектуальной собственности доходному подходу принадлежит особое место как подходу, который наиболее достоверно отражает действительную ценность НМА.

Определение рыночной стоимости интеллектуальной собственности с применением доходного подхода должно исходить из результатов её текущего использования. Только при такой постановке оценки можно говорить о её однозначности. Ни один из активов предприятия сам по себе не может создавать регулярных денежных потоков. Оцениваемый НМА по состоянию на дату оценки должен образовывать в неразрывной связи с другими активами предприятия единый экономический организм, генерирующий чистые денежные потоки (принцип зависимости). Лишь при таком условии можно говорить о существовании рыночной стоимости, определяемой через доходный подход. Варианты гипотетического использования с привлечением будущих инвестиций приводят к инвестиционной стоимости ОИС, под которой понимается стоимость с точки зрения конкретного инвестора или группы инвесторов, имеющих собственные представления о размерах необходимых капитальных вложений и об ожидаемой отдаче на инвестиции.

При использовании доходного подхода в рамках любого метода операции выполняются в следующей последовательности:

§ выделяется денежный поток, создаваемый НМА при текущем использовании;

§ прогнозируются будущие изменения денежных потоков с учетом темпов их роста и продолжительности поступления;

§ определяется норма дисконтирования для приведения будущих выгод к дате оценки;

§ рассчитывается стоимость объекта по состоянию на дату оценки.

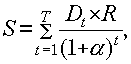

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, которыйиспользуется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензору (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

(8.1.)

(8.1.)

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года;  – ставка дисконта.

– ставка дисконта.

Ситуация. Известный производитель цитрусовых соков заключил сделку по передаче права пользования маркой другой компании с выплатами роялти. Размер роялти составляет 15 % от продаж. Оцените стоимость товарного знака при условии, что годовой объем продаж соков составляет 10 500 тыс. грн.; срок использования товарного знака – 5 лет; ставка дисконта – 10 %.

Решение

(тыс.грн.)

(тыс.грн.)

Тема 9: «Трудовой потенциал предприятия и его оценка»

9.1. Трудовой потенциал предприятия: роль и значение в экономических отношениях, его сущность и структура

9.2. Методологические аспекты количественной и качественной оценки трудового потенциала предприятия

9.3. Особенности стоимостной оценки трудового потенциала предприятия с помощью доходного и затратного подходов

9.1.

Эффективная деятельность предприятия зависит не только от высокого уровня конкурентоспособности, достаточного имущественного потенциала, но и от компетенции персонала и эффективности его внутренней организации.

Трудовой потенциал - это интегральная социально-экономическая категория. Она является более сложной категорией, чем категории «рабочая сила» и «трудовые ресурсы», так как включает совокупность качеств, определяющих трудоспособность людей, в том числе их физический, психологический и нравственный потенциал, объем общих и специальных знаний и навыков.

Систематизация различных подходов к раскрытию сущности и категории трудового потенциала показывает, что:

@ носителем трудового потенциала является экономически активное население с присущими ему демографическими, физическими, профессиональными, квалификационными и образовательно-культурными характеристиками;

@ формирование и рациональное использование трудового потенциала обеспечивается соответствующим набором социальных, научно-технических, природно-климатических, экологических факторов, а также системой экономических отношений соответствующих данному этапу развития общества;

@ результатом реализации трудового потенциала и одновременно критериальным показателем его оценки является определенный набор потребительных стоимостей, который может быть произведен экономически активным населением в соответствующих социально-экономических и научно-технических условиях.

Исходной структурообразующей единицей анализа трудового потенциала является трудовой потенциал работника (личный потенциал), образующий основу формирования трудовых потенциалов более высоких структурных уровней.

Трудовой потенциал работника (ТПР) - это совокупная способность физических и духовных свойств отдельного работника достигать в заданных условиях определенных результатов его производственной деятельности, с одной стороны, и способность совершенствоваться в процессе труда, решать новые задачи, возникающие в результате изменений в производстве, — с другой.

Трудовой потенциал работника включает в себя:

- психофизиологический потенциал — способности и склонности человека, состояние его здоровья, работоспособность, выносливость, тип нервной системы и т.п.;

- квалификационный потенциал — объем, глубина и разносторонность общих и специальных знаний, трудовых навыков и умений, обусловливающий способность работника к труду определенного содержания и сложности;

- личностный потенциал — уровень гражданского сознания и социальной зрелости, степень усвоения работником норм отношения к труду, ценностные ориентации, интересы, потребности и запросы в сфере труда, исходя из иерархии потребностей человека.

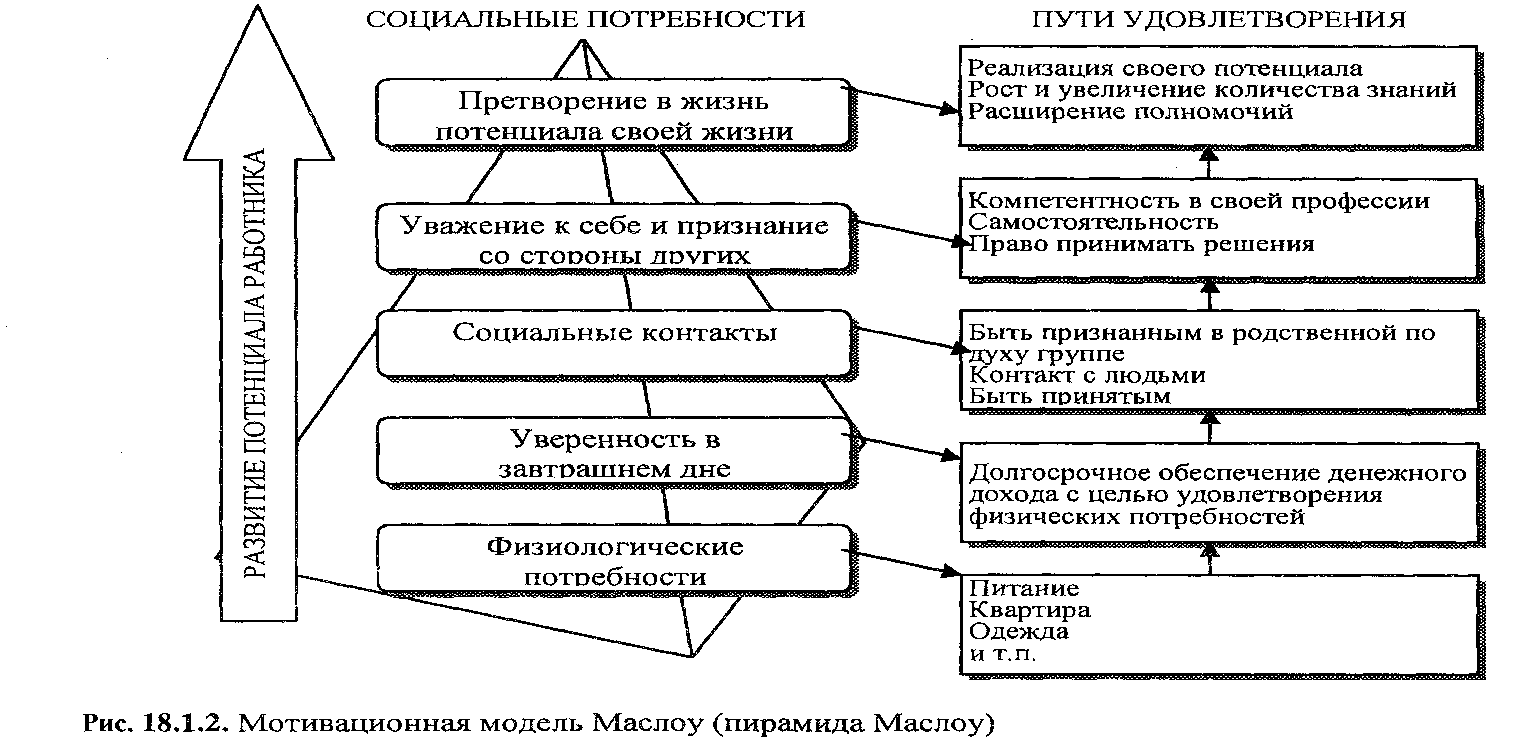

Пирамида Маслоу (рис. 9.1.) показывает, что чем организованнее, мотивированнее человек, тем выше его трудовой потенциал.

Рис. 9.1. Мотивизационная модель Маслоу

Трудовой потенциал работника является исходной точкой, определяющей его дальнейшее трудовое поведение.

Трудовой потенциал предприятия отличен от трудового потенциала работника, так как система всегда больше суммы составляющих ее частей - индивидуальных трудовых потенциалов работников - в силу синергетического эффекта, обусловленного взаимодействием составляющих системы элементов.

Как сложное и многоструктурное социально-экономическое образование, трудовой потенциал предприятия включает в себя следующие компоненты:

@ кадровую (профессиональные знания, умения и навыки, обусловливающие профессиональную компетентность; познавательные способности (образовательный потенциал));

@ профессиональную (детерминируется изменениями в характере и содержании труда под влиянием НТП, который обусловливает появление новых и отмирание старых профессий, усложнение и повышение функционального содержания трудовых операций);

@ квалификационную (определяется качественными изменениями в трудовом потенциале, - рост умений, знаний, навыков, - и отражает изменения в его личностной составляющей);

@ организационную (определяет эффективность функционирования трудового коллектива как системы в целом и каждого работника в отдельности и с этих позиций непосредственно связана с эффективным использованием трудового потенциала).

Таким образом, полиструктурность трудового потенциала и наличие множества причинно-следственных связей между его элементами обуславливает характеристику трудового потенциала как с количественной так и качественной стороны.

9.2.

К количественным индикаторам трудового потенциала относятся следующие показатели:

@ численность работников;

@ профессионально-квалификационного состав кадров;

@ половозрастной состав;

@ средний возраст работников;

@ стаж работы на предприятии в целом и на определенной должности;

@ уровень ротации (текучести) кадров;

@ укомплектованность предприятия кадрами и т.п.

К качественных показателям относятся:

@ индивидуально-квалификационный потенциал каждого работника;

@ индивидуальные профессиональные характеристики;

@ социально-психологические и организационные параметры групповой динамики (групповая сплоченность, социально-психологический климат, организационная культура и ценности предприятия) и т.д.

Характеристика качественной стороны трудового потенциала также может быть произведена с использованием количественных показателей. Например, для оценки состояния здоровья применяются показатели частоты и тяжести заболеваний в расчете на 100 работников (т.е. состояние здоровья оценивается косвенно через уровень заболеваемости), для оценки уровня квалификации - средний разряд рабочих, уровня образования - среднее количество классов общеобразовательной школы, для оценки профессиональной подготовки - доля лиц, окончивших ПТУ, количество месяцев профессиональной подготовки и т.д.

Следует отметить, что сбор такого рода информации, особенно в части получения качественных характеристик, затруднен и требует специальных исследований.

Важным показателем трудового потенциала и кадровой политики является стабильность трудового коллектива, характеризующаяся такими показателями движения кадров на предприятии:

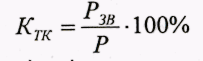

@ коэффициент текучести кадров:

, (9.1)

, (9.1)

где Рзв - число работников предприятия, уволенных за данный периодпо причинам, которые относятся к текучести (по собственному желанию, за нарушение трудовой дисциплины); Р - среднесписочная численность работников за тот же период.

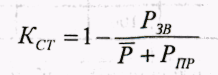

@ коэффициент стабильности кадров:

, (9.2)

, (9.2)

где Р - среднестатистическая численность работников за период, предшествующий расчетному, чел.; РПР - число вновь принятых за расчетный период работников, чел.

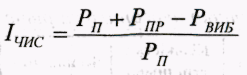

Индекс численности рабочей силы характеризует движение кадров в расчетном периоде

(8.3)

(8.3)

где РПР - численность работников на начало расчетного периода, чел.; РВИБ- число работников, которые выбыли по разным причинам за расчетный период, чел.

Кадровый состав предприятия анализируют путем установления структуры кадров по:

@ характеру исполняемых на предприятии функций,

@ по соотношению численности основных и вспомогательных рабочих,

@ по соотношению численности рабочих к численности работников аппарата управления,

@ по уровню образования и возрасту,

@ по уровню квалификации,

@ по качеству размещения кадров по должностям.

Рекомендуется также исследовать степень мотивации труда путем анализа системы оплаты труда, форм материального и морального стимулирования, уровня средней заработной платы и ее динамики, сопоставляя их с динамикой производительности труда на предприятии.

9.3.

Стоимостная оценка трудового потенциала является необходимым этапом процесса формирования и оценки совокупного потенциала предприятия и представляет собой процесс определения величины трудового потенциала в стоимостном выражении.

Цели стоимостной оценки трудового потенциала можно разделить на три группы:

1) определение степени влияния трудового потенциала наповышение или снижение рыночной цены и совокупного потенциала предприятия;

2) определение степени влияния трудового потенциала наинвестиционную привлекательность предприятия;

3) определение объема расходов на реструктуризацию трудового потенциала в случае предпродажной или приватизационной реструктуризации самого предприятия, а такжепри антикризисном управлении или инновационном проектировании.

В наиболее общем виде можно выделить два самых распространенных подхода к определению стоимости трудового потенциала предприятия:

1) затратный;

2) доходный.

В соответствии с затратным подходом стоимость трудового потенциала представляет собой совокупность фактических расходов на его создание. Причем, эти расходы могут определяться по:

1) исторической цене привлечения кадрового состава (фактическая заработная плата, расходы на обеспечение условий труда, оплата социального обеспечения);

2) цене компенсации. Она предусматривает определение расходов, связанных с заменой всех работников. В этом случае подытоживается зарплата работников за 0,5 - 2 месяца (эквивалент вознаграждения рекрутинговой компании за отбор кандидатов на вакантные должности). Если оцениваемый бизнес существенно зависит от конкретных менеджеров, по этим кандидатурам дополнительно учитывается зарплата еще за два месяца (время, необходимое для адаптации подобранных кандидатов к специфике деятельности предприятия). Если осуществляется оценка повакансиями ведущих специалистов (внутри фирменной элиты), то в общей сумме заработной платы работников учитывается стоимость тренинга команды.

Кроме того, одним из возможных способов определения стоимости трудового потенциала с помощью затратного подхода является метод возможной себестоимости, использование которого базируется на проведении внутреннего аукциона администрацией предприятия, где «лотами» выступают все работники, а «покупателями» - начальники отделов. Если на способности работника не выявлен спрос, то его цена принимается равной нулю, а совокупная цена всех других работников равняется стоимости трудового потенциала.

Доходный подход к определению стоимости трудового потенциала связан с оценкой реальной выгоды, которую имеет предприятие от труда работников. В этом случае стоимость кадрового потенциала равняется капитализации части прибыли, генерируемой этим трудом, и в случае, если показатели эффективности предприятия превышают среднеотраслевые, то эта стоимость в известной мере учитывается с помощью гудвилла.

Синтезом расходного и доходного подхода можно считать метод оценки, предложенный в В. Аллавердяном, в соответствии с которым стоимость трудового потенциала определяется произведением месячной заработной оплаты работника на коэффициент гудвилла его трудового потенциала. В данном случае стоимость трудового потенциала фактически равна скорректированной цене замещения персонала предприятия. При этом коэффициент гудвила трудового потенциала работника должен отражать реальную, рыночную, индивидуальную стоимость работника не как штатной единицы, а как конкретного человека, умеющего выполнять те или иные функции, решать те или иные задания.

К факторам, влияющим на гудвил каждого конкретного работника, можно отнести: профессиональный уровень работника, его компетентность в решении поставленных задач, социально-психологические свойства, оказывающие непосредственное влияние на качество профессиональной деятельности, психологический климат, сложившийся в коллективе и др.

Тема 10: «Оценка стоимости бизнеса»

10.1. Сущность и особенности оценки стоимости бизнеса

10.2. Оценка стоимости бизнеса с помощью доходного подхода

10.3. Методика оценки стоимости бизнеса путём подхода на основе активов

10.4. Оценка стоимости бизнеса рыночным подходом

10.1.

Оценка стоимости бизнеса — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса имеет свои особенности:

1) оценка стоимости бизнеса представляет собой процесс - для получения результата эксперт-оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов.

2) процесс оценки бизнеса — упорядоченный, то есть все действия совершаются в определенной последовательности.

3) оценка стоимости бизнеса — процесс целенаправленный. - Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

4) оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению,

5) рыночный характер оценки стоимости бизнеса. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технико-экономических характеристик. Он обязательно учитывает совокупность рыночных факторов.

Цели, для которых может проводиться оценка бизнеса, зависит от субъектов, инициирующих оценку стоимости бизнеса и их потребностей (табл. 10.1.). Наиболее часто применяемые виды (стандарты) стоимости, отражающие источники образования дохода приведены в табл. 10.2.

Следующим шагом после выявления необходимого стандарта стоимости отражающего цели оценки - это выбор необходимых процедур и методов оценки. В теории и практике оценки бизнеса по аналогии с оценкой недвижимости традиционно существует классификация подходов к оценке бизнеса по используемым исходным данным (табл.10.3):

Таблица 10.1

Классификация целей оценки стоимости бизнеса в зависимости от субъектов её инициирования

| Субъект оценки | Цели оценки стоимости бизнеса |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые компании | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

Таблица 10.2

Date: 2015-07-17; view: 482; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |