Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Закрытие счетов затрат

Перед проведением операций по закрытию месяца у бухгалтера может возникнуть вопрос, какие затраты (основного и вспомогательного производства) сформировались за текущий месяц. Для получения такой информации можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету.

Расходы по вспомогательному производству можно посмотреть, сформировав "Оборотно-сальдовую ведомость по счету 23 "Вспомогательные производства" (рис. 15).

Для этого выполните следующее:

1. Вызовите из меню: Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

2. В полях Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 23.

4. Нажмите кнопку Сформировать.

О том, как из отчета "Оборотно-сальдовая ведомость по счету" сформировать регистр бухгалтерского учета, читайте в статье "Регистры бухгалтерского учета".

Рис. 15

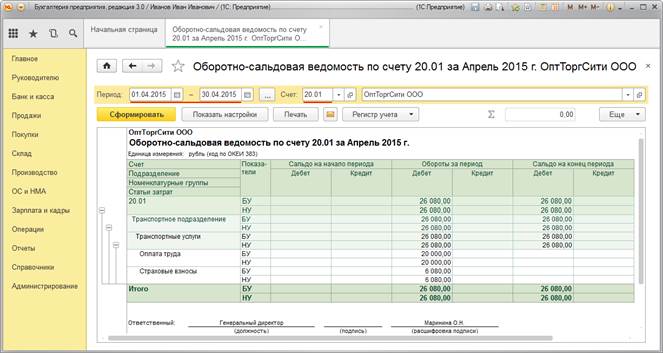

Расходы по основному производству можно посмотреть, сформировав "Оборотно-сальдовую ведомость по счету 20 "Основное производство" (рис. 16).

Рис. 16

Таким образом, в апреле 2015 года до закрытия месяца сумма:

· расходов вспомогательного производства, отраженная на счете 23 "Вспомогательные производства", составила 29 560,00 руб.;

· расходов по основному производству, отраженная на счете 20.01 "Основное производство", составила 26 080,00 руб. После закрытия месяца расходы по вспомогательному производству будут списаны на счет 20.01 "Основное производство", а расходы основного производства буду списаны на счет 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения".

Для выполнения операций: 6.1 "Списание затрат вспомогательного производства"; 6.2 "Списание затрат основного производства" (см. таблицу примера) – необходимо создать документ Регламентная операция с видом операции "Закрытие счетов 20, 23, 25, 26". В результате проведения регламентной операции будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Закрытие счетов 20, 23, 25, 26" (рис. 17):

1. Вызовите из меню: Операции – Закрытие периода – Закрытие месяца.

2. Установите месяц, который закрывается.

3. Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию  .

.

4. Как правило, закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца, но можно выбрать и отдельно любую из представленных регламентных операций.

Рис. 17

Результат выполнения регламентной операции "Закрытие счетов 20, 23, 25, 26" (рис. 18):

Для просмотра результатов операции "Закрытие счетов 20, 23, 25, 26" (рис. 17) щелкните по соответствующей гиперссылке и выберите Показать проводки  .

.

Рис. 18

Подробно рассмотрим результат выполнения операции "Закрытие счетов 20, 23, 25, 26" (рис. 18):

· Проводка № 1 "Списание затрат вспомогательного производства" на сумму 29 560,00 руб. Затраты вспомогательного производства списаны на основное производство.

· Проводка № 2 "Списание затрат основного производства" на 55 640,00 руб. Согласно настройкам учетной политики затраты основного производства списаны на счет 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения" вне зависимости от наличия выручки на счете 90.01.1 "Выручка по деятельности с основной системой налогообложения" (см. рис. 3).

Расшифровку фактической себестоимости в разрезе статей затрат можно посмотреть в отчете "Справка-расчет калькуляция себестоимости продукции" (рис. 19) (меню: Операции – Закрытие периода – Справки-расчеты – Калькуляция себестоимости).

Рис. 19

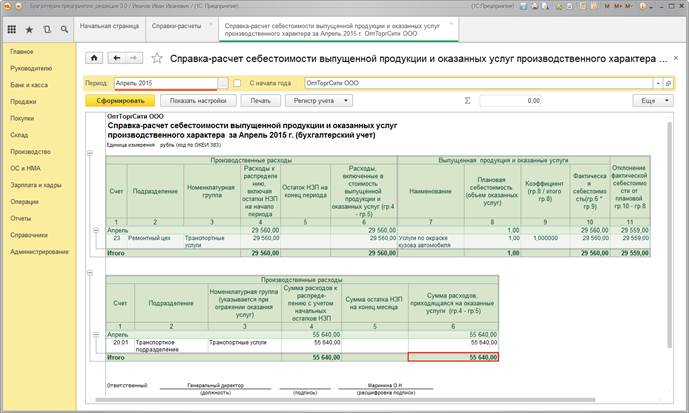

Расшифровку расчета отклонений фактической и плановой себестоимости выполненных работ (услуг) можно посмотреть в отчете "Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера" (рис. 20) (меню: Операции – Закрытие периода – Справки-расчеты – Себестоимость выпущенной продукции и услуг).

Рис. 20

<<- вернуться в начало статьи

Списание затрат вспомогательного производства на основное производство (по плановой себестоимости)

Пример

ООО "ОптТоргСити" оказало услуги по транспортировке покупателю ООО "Модный тренд" на сумму 52 000,00 руб. (в т.ч. НДС 18% – 7 932,20 руб.) (без погрузки). Затраты транспортного подразделения в текущем месяце составили 32 600,00 руб.; подразделения погрузки – 19 560,00 руб.

Одновременно ремонтный цех организации (вспомогательное производство) выполнил работы по ремонту двум своим подразделениям (транспортному и погрузки) по плановой себестоимости на сумму 29 500,00 руб.

Расходы вспомогательного производства учитываются на счете 23 "Вспомогательные производства", а расходы транспортного подразделения и подразделения погрузки относятся к основному производству и отражаются на счете 20.01 "Основное производство".

Согласно настройкам учетной политики списание затрат выполняется с учетом выручки от оказания услуг. На конец месяца затраты по подразделению погрузки не списаны, т.к. отсутствует выручка.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С | Пакет документов

Входящий  Исходящий Исходящий  Внутренний Внутренний

|

| Настройка учетной политики организации | |||||||

| 1.1 | 01.01.15 | Настройка учетной политики организации | --- | --- | --- | --- | Положение об учетной политике для целей бухгалтерского (налогового) учета

|

| Списание материалов на ремонт | |||||||

| 2.1 | 06.05.15 | Списание материалов на ремонт | 10.01 | 4 000,00 | Требование-накладная | Требование-накладная на отпуск материалов по форме (М-11)

| |

| Выписка счета покупателю | |||||||

| 3.1 | 07.05.15 | Выписка счета покупателю | --- | --- | 52 000,00 | Счет на оплату покупателю | Счет на оплату

|

| Выполнение ремонта (покраска автомобиля и погрузчика) | |||||||

| 4.1 | 19.05.15 | Списание затрат вспомогательного производства на подразделение погрузки по плановой себестоимости | 20.01 | 16 500,00 | Отчет производства за смену | Услуги собственным подразделениям

| |

| 4.2 | 19.05.15 | Списание затрат вспомогательного производства на транспортное подразделение по плановой себестоимости | 20.01 | 13 000,00 | |||

| Оказание транспортных услуг | |||||||

| 5.1 | 29.05.15 | Учет выручки от оказания транспортных услуг | 62.01 | 90.01.1 | 52 000,00 | Оказание производственных услуг | Акт об оказании услуг

|

| 5.2 | 29.05.15 | Списание плановой себестоимости услуг | 90.02.1 | 20.01 | 46 000,00 | ||

| 5.3 | 29.05.15 | Начислен НДС от оказания услуг | 90.03 | 68.02 | 7 932,20 | ||

| 5.4 | 29.05.15 | Оформление счета-фактуры на оказанные транспортные услуги | --- | --- | 52 000,00 | Счет-фактура выданный Оказание производственных услуг | Счет-фактура

|

| Закрытие счетов затрат | |||||||

| 6.1 | 31.05.15 | Корректировка себестоимости расходов транспортного подразделения | 20.01 | -2 617,63 | Регламентная операция | Справка-расчет калькуляция себестоимости продукции Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера

| |

| 6.2 | 31.05.15 | Корректировка себестоимости расходов подразделения погрузки | 20.01 | -3 322,37 | |||

| 6.3 | 31.05.15 | Корректировка плановой себестоимости по реализованным транспортным услугам | 90.02.1 | 20.01 | -3 017,63 |

Date: 2016-07-18; view: 670; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |