Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Строительство объектов основных средств

Еще одним способом поступления основных средств в организацию является их строительство. Строительство основных средств может производиться силами как сторонней организации-подрядчика (подрядный способ), так и самой организации (хозяйственный способ).

Независимо от способа строительства (подрядный или хозяйственный), затраты на строительство объекта учитываются на счете 08.03 «Строительство объектов основных средств». Организация аналитического учета на этом счете была описана ранее в этой главе.

При строительстве объекта подрядным способом выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика - заказчика на счете 08.03 «Строительство объектов основных средств» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. В программе 1С:Бухгалтерии 8 принятые работы отражаются с помощью документа Поступление (акт, накладная) для вида операции Объекты строительства. Заполнение документа для указанного вида операции мы уже рассматривали в примере, посвященном учету расходов на монтаж оборудования.

При строительстве объекта хозяйственным способом для обобщения информации о затратах также используется счет 08.03 «Строительство объектов основных средств». Учет осуществляется в соответствии с порядком, установленным для учета подрядными организациями себестоимости строительных работ. При этом на счете 08.03 отражаются фактически произведенные застройщиком затраты.

Являясь универсальным прикладным решением, программа 1С:Бухгалтерия 8, не содержит в себе специализированных форм документов, средств автоматизации и отчетных форм, специфичных для строительных и монтажных организаций, однако позволяет с использованием различных типовых механизмов реализовать учет затрат на строительство в полном объеме для целей бухгалтерского и налогового учета в полном объеме на уровне проводок и операций бухгалтерского учета в полном объеме. Организации-заказчики строительства, а также подрядные строительные организации могут подобрать для ведения учета отраслевые решения, ориентированные на строительную деятельность. Ознакомиться с решениями на платформе 1С:Предприятие 8 можно на сайте фирмы 1С www.v8.1c.ru.

Отражение в программе затрат по строительству объектов основных средств хозяйственным способом осуществляется с помощью документов разного вида. Выбор вида документа зависит от характера затрат.

В табл.4.4 приведен перечень документов, соответствующих различным видам затрат.

Табл. 4.4. Порядок оформления операций при строительстве объектов основных средств хозяйственным способом

| Хозяйственная операция | Используемый документ | Счет кредита |

| Передача оборудования в монтаж | Передача оборудования в монтаж | |

| Передача сырья, топлива, материалов для строительства | Требование-накладная | 10.01…10.09 |

| Передача в эксплуатацию специальной оснастки, средств индивидуальной защиты, спецодежды | Передача материалов в эксплуатацию или Регламентная операция (вид операции Погашение стоимости спецодежды и спецоснастки) | 10.11.1, 10.11.2 |

| Расходы на оплату труда | Начисление зарплаты или Отражение зарплаты в учете | |

| Страховые взносы на оплату труда | Начисление зарплаты или Отражение зарплаты в учете | |

| Услуги и работы, выполненные сторонними организациями | Поступление (акт, накладная) | |

| Амортизация ОС и НМА | Регламентная операция (вид операции Амортизация и износ ОС, Амортизация НМА и списание расходов на НИОКР) | 02 05 |

| Прочие операции | Операция | прочие счета БУ |

Поясним содержание каждой операции.

Включение в расходы на строительство стоимости оборудования, требующего монтажа, производится с помощью документа Передача оборудования в монтаж. При осуществлении строительства документ заполняется по тем же правилам, что и при передаче в монтаж оборудования, если это не связано с капитальным строительством. Пример использования такого документа мы уже рассматривали ранее в этой главе.

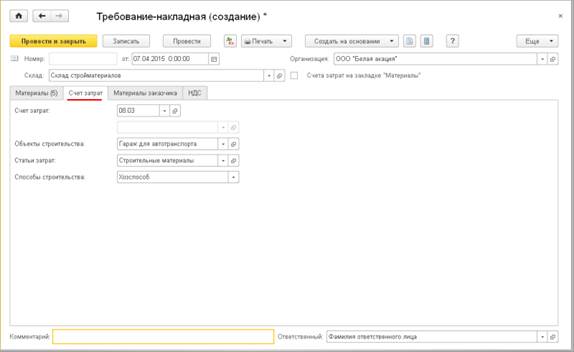

При осуществлении строительства хозяйственным способом организация, как правило, сама приобретает строительные и прочие материалы, а при использовании собственной строительной техники – топливо для эксплуатации это техники. Кроме того, на нужды строительства могут отпускаться и другие виды материальных запасов. Включение в расходы на строительство стоимости приобретенных материалов отражается документом Требование-накладная (Склад → Склад: Требования-накладные). На закладке Материалы перечисляются отпускаемые на строительство материалы, и указывается их количество. В поле Счет затрат необходимо указать счет бухгалтерского учета затрат на строительство 08.03 «Строительство объектов основных средств» и заполнить аналитические признаки учета. При этом в третьем субконто указывается значение Хозспособ (рис.4.45).

Рис. 4.45. Оформление передачи материалов на строительство объекта основных средств

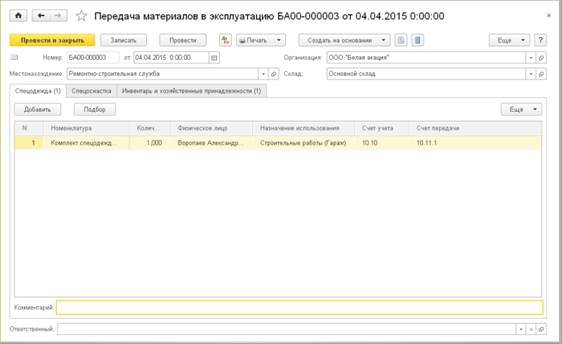

При выполнении строительных работ отдельные категории работников, занятых в строительстве, обеспечиваются специальной одеждой и обувью по установленным нормам, а также средствами индивидуальной защиты в зависимости от видов выполняемых работ. Для осуществления строительных работ требуются инструменты, специальное оборудование, специальная оснастка и прочие хозяйственные принадлежности. Включение в расходы на строительство стоимости этих материальных ценностей отражается с помощью документа Передача материалов в эксплуатацию (Склад → Спецодежда и инвентарь: Передача материалов в эксплуатацию).

В форме документа передача в эксплуатацию специальной одежды, обуви, средств индивидуальной защиты отражается на закладке Спецодежда; специальной оснастки – на закладке Спецоснастка, инструмента, инвентаря и хозяйственных принадлежностей – на закладке Инвентарь и хозяйственные принадлежности (рис.4.46).

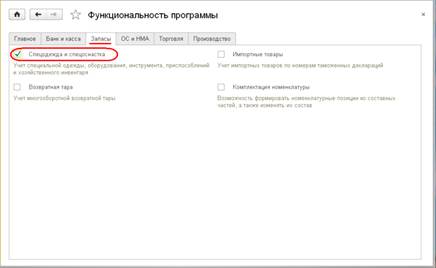

Обращаем внимание, что для учета в программе операций со спецодеждой и спецоснасткой необходимо в форме Фукциональность программы (Главное → Настройки: Функциональность) на закладке Запасы установить флажок Спецодежда и спецоснастка (рис.4.47).

Рис. 4.46. Отражение передачи спецодежды, спецоснастки, инвентаря на строительство объекта основных средств

Рис. 4.47. Настройка функциональности программы

Бухгалтерский учет таких материалов регулируется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина РФ от 26 декабря 2002 г. № 135н) (далее Методические указания).

Согласно п. 21 Методических указаний «…допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации». В остальных случаях стоимость выдаваемой специальной одежды погашается линейным способом исходя из срока полезного использования.

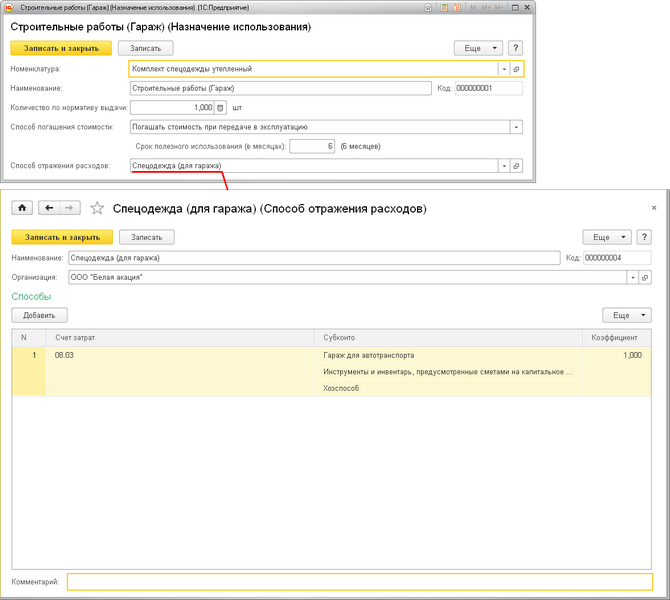

При выдаче специальных материалов в эксплуатацию необходимо установить для них срок полезного использования и, следовательно, способ погашения стоимости, указав счет отнесения расходов на спецматериалы в составе расходов на строительство объекта основных средств.

В табличной части Спецодежда для каждого наименования материалов следует указать назначение использования (выбор из справочника Назначения использования).

Для передаваемого в эксплуатацию материала Комплект спецодежды утепленный создадим назначение использования и укажем в нем: наименование – Строительные работы (Гараж), количество по нормативу выдачи – 1 шт., способ погашения стоимости – Погашать стоимость при передаче в эксплуатацию, срок полезного использования - 6 месяцев.

Поле Способ отражения расходов заполняется выбором элемента из одноименного справочника. Работу со справочником Способы отражения расходов мы рассмотрим далее в разделе, посвященном начислению амортизации. Пока просто добавим в справочник новый элемент, для которого укажем название Спецодежда для гаража и зададим счет списания 08.03 с соответствующими аналитическими признаками, после чего проставим ссылку на этот элемент в форме назначения использования (рис.4.48).

Для такого способа отражения расходов стоимость спецматериалов будет списываться в дебет счета 08.03 в момент их передачи в эксплуатацию, т.е. при проведении документа Передача материалов в эксплуатацию.

Рис. 4.48. Назначение использования для спецодежды

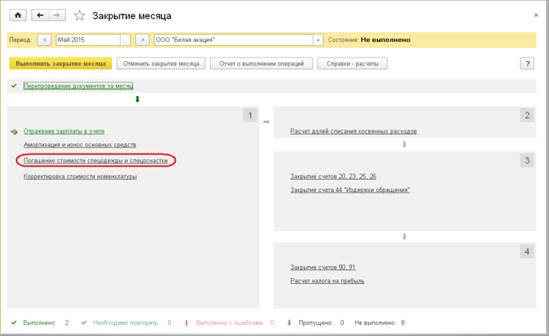

Если выбран линейный метод погашения стоимости, то перенос стоимости спецматериалов будет производиться для каждой единицы учета ежемесячно равными частями в рамках регламентной процедуры Закрытие месяца при выполнении операции Погашение стоимости спецодежды и спецоснастки (рис.4.49).

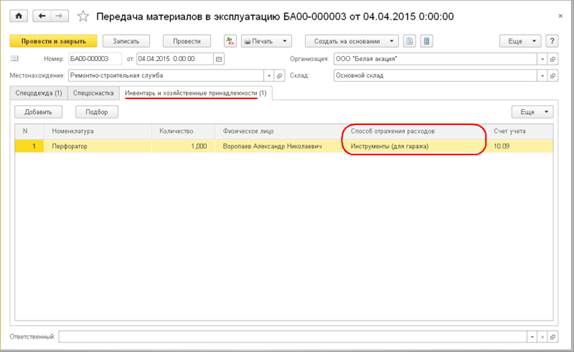

Для инструмента, инвентаря и хозяйственных принадлежностей способ отражения расходов указывается в одноименной колонке табличной части на закладке Инвентарь и хозяйственные принадлежности (рис.4.50).

Рис. 4.49. Операция погашения стоимости спецодежды, спецоснастки линейным методом

Рис. 4.50. Отражение передачи инструментов на строительство объекта основных средств

При строительстве объекта хозяйственным способом в сметную стоимость строительства включаются расходы на оплату труда работников, занятых в производстве строительных работ, а также начисленные на оплату труда страховые взносы. Способ отражения расходов на оплату труда в составе затрат на строительство объекта может быть различным в зависимости от настроек программы.

Рис. 4.51. Настройка отражения расходов на оплату труда при строительстве объекта основных средств

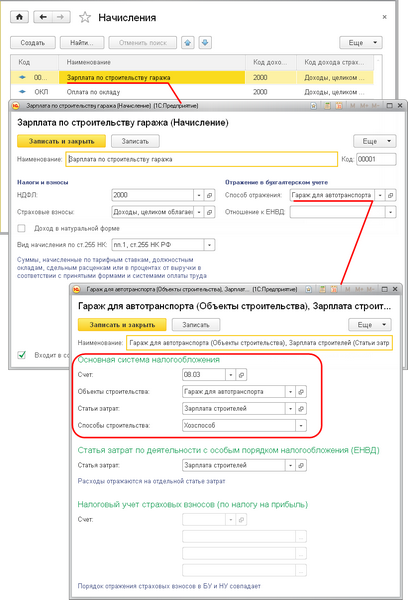

Если учет расчетов с персоналом ведется только средствами программы 1С:Бухгалтерия 8, то проводки по расходам на оплату труда и страховым взносам формируются при проведении документа Начисление зарплаты.

Для того чтобы расходы на оплату труда автоматически отражались по дебету счета 08.03, для вида расчета, которым начисляется заработная плата, должен быть указан соответствующий способ отражения зарплаты в учете (рис.4.51).

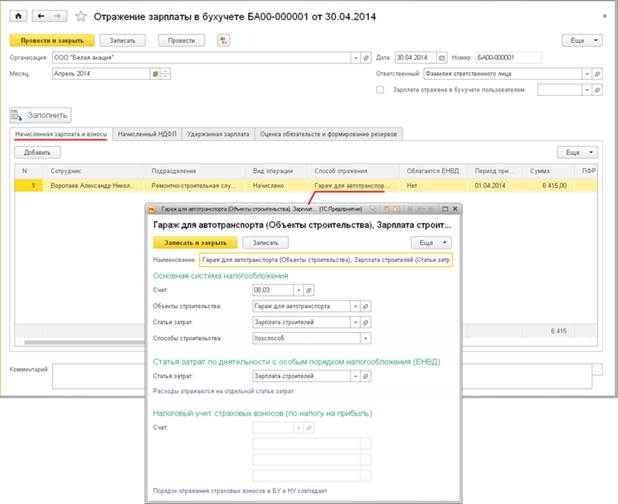

Если для расчетов с персоналом применяется специализированная программа (например, в 1С:Зарплата и управление персоналом 8), то проводки по зарплате, НДФЛ и страховым взносам регистрируются с помощью документа Отражение зарплаты в бухучете. Информация для формирования проводок приводится на закладке Начисленная зарплата и взносы (рис.4.52).

Рис. 4.52. Включение в стоимость строительства расходов на оплату труда и страховых взносов при учете зарплаты во внешней программе

Включение в расходы на строительство стоимости работ, выполненных сторонними организациями (услуг, оказанных сторонними организациями), производится с помощью документа Поступление (акт, накладная) для вида операции Объекты строительства. При осуществлении строительства документ заполняется по тем же правилам, что и при отражении расходов на монтаж оборудования, если выполнение этих работ не связано с капитальным строительством. Пример работы с этим документом мы рассматривали ранее в этой главе.

Если при выполнении строительно-монтажных работ организация использует собственные объекты основных средств (машины и оборудование, транспортные средства и т.д.), а также нематериальные активы, то в стоимость строительства включаются суммы амортизации, начисляемые по этим объектам.

Включение в расходы на строительство сумм амортизации производится при выполнении регламентных операций закрытия месяца Амортизация и износ основных средств и Амортизация НМА и списание расходов на НИОКР.

С помощью документа Операция в стоимость строительства включаются прочие расходы, которые по тем или иным причинам не могут быть отражены имеющими документами конфигурации. К таким расходам, в частности, могут быть отнесены суммы сборов и пошлин, уплачиваемых в связи с регистрацией объекта.

Date: 2016-07-18; view: 471; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |