Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Способ по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае дооборудования, модернизации, переоценки) объекта основных средств и годового соотношения. Годовое соотношение представляет собой простую дробь, где в числителе указывается число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока его службы.

Если объект не предназначен для использования в сезонном производстве, то в течение отчетного года амортизационные отчисления этим способом начисляются по объекту ежемесячно в размере 1/12 годовой суммы.

Пример 4.14

По объекту основных средств первоначальной стоимостью 60 000 руб. сроком полезного использования 4 года амортизационные отчисления начисляются способом «по сумме чисел лет срока полезного использования».

Сумма чисел лет срока полезного использования объекта составляет 4 + 3 + 2 + 1 = 10.

Амортизационные отчисления по годам составят:

· 1-й год эксплуатации: 60 000,00 х (4:10) = 24 000,00

· 2-й год эксплуатации: 60 000,00 х (3:10) = 18 000,00

· 3-й год эксплуатации: 60 000,00 х (2:10) = 12 000,00

· 4-й год эксплуатации: 60 000,00 х (1:10) = 6 000,00

· Итого: 60 000,00

Если объект принят к бухгалтерскому учету в течение отчетного года, то годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Если объект эксплуатируется в сезонном режиме, то дополнительно следует указать график амортизации по году. Годовая сумма амортизации будет распределена между месяцами эксплуатации в соответствии с коэффициентами, указанными в графике.

Начисление амортизации пропорционально объему продукции (работ)

Этот способ обычно применяется для объектов основных средств, непосредственно связанных с выполнением операций производственного цикла – станков, оборудования производственных линий и т.п. Интенсивность эксплуатации зависит от объема производимой продукции, выполняемых технологических операций.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример 4.15

На балансе организации числятся столы для раскроя ткани балансовой стоимостью 45 000,00 руб. каждый. Амортизация по объектам начисляется исходя из объема продукции (работ). Объем выполняемой технологической операции (раскрой ткани) определяется в квадратных метрах настила (подготовленного многослойного полотна ткани). Общий объем выпуска предполагается использовать до объема 1 000 000 кв.м.

Данные об объеме произведенных операций регистрируются ежемесячно.

В документе принятия объекта ОС к учету на закладке Бухгалтерский учет указываем:

· способ начисления амортизации Пропорционально объему продукции (работ);

· срок полезного использования 36 месяцев (3 года).

Далее следует указать Параметры выработки – элемент справочника Параметры выработки ОС. В этот справочник вносится информация о натуральных показателях, используемых при определении объема выпуска продукции (работ) для начисления амортизации ОС. Внесем новую запись в справочник, указав Наименование – Раскрой ткани и единицу измерения – м2 (рис.4.94).

Рис. 4.94. Справочник Параметры выработки ОС

Рис. 4.95. Параметры для начисления амортизации пропорционально объему продукции (работ)

Укажем этот параметр в документе Принятие к учету ОС, а также определим общий объем выпуска продукции (работ) в течение срока эксплуатации объекта основных средств – 1 000 000 кв.м. Пример заполнения параметров амортизации пропорционально объему выпуска продукции (работ) представлен на рис.4.95.

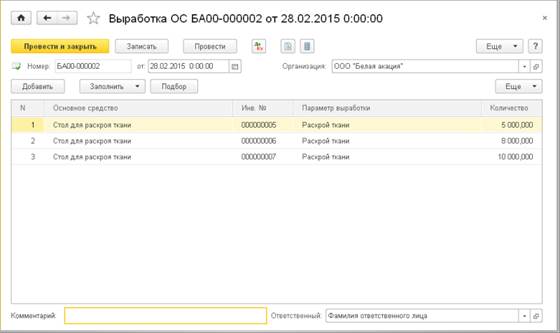

Ежемесячно перед начислением амортизации необходимо внести данные об объеме производства продукции (работ) по каждому основному средству, для которого указан способ начисления амортизации Пропорционально объему продукции (работ). Эти данные вводятся с помощью документа Выработка ОС (ОС и НМА → Амортизация ОС: Параметры амортизации → < Создать> → Выработка ОС).

В документе указывается дата сведений – дата регистрации объема выпуска. В табличной части перечисляются основные средства, контролируемые параметры и их числовые значения. Пример заполнения документа представлен на рис.4.96.

Рис. 4.96. Данные выработки основных средств

Записываем и проводим документ. Сведения об объеме выпуска могут вноситься в программу с любой периодичностью в пределах месяца: посменно, ежедневно, еженедельно или ежемесячно.

Данные, введенные различными документами в течение месяца, накапливаются в регистре накопления Выработка ОС (рис.4.97). По итогам месяца определяется общий объем выпуска по каждому ОС и сумма амортизации рассчитывается исходя из месячного объема выпуска.

Рис. 4.97. Записи в регистре накопления Выработка ОС

Месячная сумма амортизации будет определяться по формуле:

,

,

где:

Сумма амортизации - месячная сумма амортизации,

Стоимость ОС – стоимость ОС для начисления амортизации.

В рассматриваемом примере суммы амортизации в феврале 2014 г. по раскройным столам составят:

· инв. № 5 – 45 000,00 руб. х 5 000 кв.м / 1 000 000 кв.м = 225,00 руб.;

· инв. № 6 – 45 000,00 руб. х 8 000 кв.м / 1 000 000 кв.м = 360,00 руб.;

· инв. № 7 – 45 000,00 руб. х 10 000 кв.м / 1 000 000 кв.м = 450,00 руб.

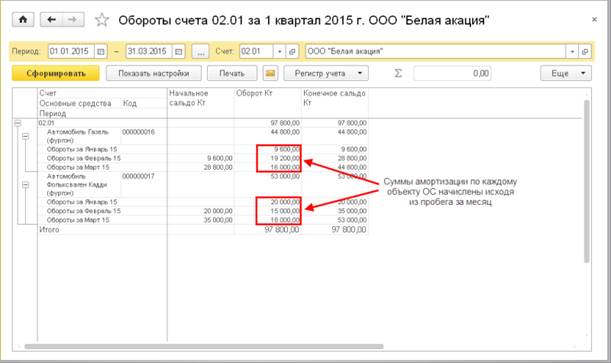

Результаты расчета амортизационных отчислений по объектам ОС Стол для раскроя тканей за февраль-апрель 2015 г. представлены на рис.4.98.

Рис. 4.98. Суммы амортизации исходя из объема выпуска

В качестве показателя «объема выпуска» может выступать, в частности, пробег в километрах. Такой показатель подходит для организаций, осуществляющих грузовые и пассажирские перевозки, а также использующих автотранспортные средства для управленческих целей организации.

Пример 4.16

На балансе организации числятся грузовой автомобиль «Газель» балансовой стоимостью 800 000,00 руб. и грузопассажирский автомобиль «Фольксваген Кэдди» балансовой стоимостью 1 000 000,00 руб. Амортизация по объектам начисляется исходя пробега. Автомобили предполагается использовать до пробега в 1 000 000 км.

Пробег в январе составил: по первому автомобилю 12 000 км, по второму – 20 000 км.

В справочнике Параметры выработки ОС введем новый параметр выработки – Пробег автомобиля с единицей измерения км.

При принятии к учету автомобилей укажем способ начисления амортизации Пропорционально объему продукции (работ), параметр выработки – Пробег автомобиля и предполагаемый объем выработки – 1 000 000 км.

Данные о начисленных суммах амортизации по автомобилям за 1 квартал 2015 г. представлены на рис.4.99.

Рис. 4.99. Суммы амортизации исходя из пробега

Date: 2016-07-18; view: 795; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |