Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Принятие к учету объектов, не требующих монтажа

Порядок и особенности заполнения формы документа Принятие к учету ОС для принятия к учету основных средств, первоначальная стоимость которых сформирована на счете 08.04, рассмотрим на следующем примере.

Пример 4.8

21 января Системный блок "CompuLink-2000" введен в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме № ОС-1 объект передан в эксплуатацию в подразделение «Бухгалтерия», ответственной за сохранность назначена бухгалтер Панасюк М.Б., срок полезного использования объекта составляет 3 года, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

Учетной политикой по налогу на прибыль организаций предусмотрено, что 10% первоначальной стоимости объекта единовременно включается в состав расходов в виде «амортизационной премии».

В списке документов Принятие к учету ОС (ОС и НМА → Поступление основных средств: Принятие к учету ОС) вводим команду Создать.

В шапке документа указываем:

· дату принятия к учету оборудования – 21.01.2015;

· лицо, ответственное за сохранность объекта, – Панасюк Мария Борисовна (выбор из справочника Физические лица);

· местонахождение основного средства: подразделение, в котором оно будет эксплуатироваться – Бухгалтерия (выбор из справочника Подразделения).

· событие, регистрируемое документом – Принятие к учету с вводом в эксплуатацию (выбор из справочника События ОС).

На закладке Внеоборотный актив указываем:

· вид операции: Оборудование;

· в поле Оборудование – внеоборотный актив, принимаемый к учету в качестве объекта основных средств (выбор из справочника Номенклатура);

· в поле Склад – склад, на котором хранится объект до ввода в эксплуатацию – Основной склад (выбор из справочника Склады);

· в поле Счет учета – счет, на котором сформирована стоимость вводимого в эксплуатацию основного средства, 08.04 «Приобретение объектов основных средств» (выбор из Плана счетов бухгалтерского учета).

Пример заполнения реквизитов шапки документа и закладки Внеоборотный актив представлен на рис.4.62.

Рис. 4.62. Заполнение шапки и закладки Внеоборотный актив

Переходим на закладку Основные средства. На этой закладке в табличном поле необходимо указать объекты основных средств, вводимые в эксплуатацию. В рассматриваемом примере требуется указать только одно основное средство. Для этого сведения об объекте следует ввести в справочник Основные средства. Это можно сделать заранее (перед заполнением документа) или в процессе заполнения документа.

Этот справочник является иерархическим, т.е. сведения об основных средствах могут группироваться по назначению, местоположению и т.п.

Создадим новую группу с наименованием Компьютерная техника. В созданной группе добавим новый элемент справочника. Заполним основные сведения об основном средстве.

В поле Наименование укажем рабочее название объекта для подстановки в документы – Сервер бухгалтерии. Группа основных средств – Компьютерная техника - указывается автоматически.

Далее следует указать полное наименование основного средства, как его следует указывать в первичных учетных документах (актах, карточках учета, ведомостях и т.п.) – Системный блок "CompuLink-2000". Указываем изготовителя оборудования и дату изготовления по данным изготовителя. Если у оборудования имеются заводской номер и номер паспорта, их также следует указать в соответствующих полях.

В поле Код по ОКОФ укажем классификационный признак объекта по справочнику Классификатор ОКОФ (содержание и порядок заполнения справочника мы описывали ранее в этой главе).

Если такая информация уже введена в информационную базу, то по значению в поле Код по ОКОФ будет заполнено еще одно поле – Амортизационная группа. Амортизационная группа, к которой относится объект в соответствии со ст. 258 НК РФ, указывается, если объект подлежит амортизации по налогу на прибыль организаций.

В поле Группа учета ОС укажем вид оборудования – Офисное оборудование. Значение этого поля используется при составлении пояснения к бухгалтерскому балансу с помощью соответствующего регламентированного отчета

Шифр по ЕНАОФ также заполняется из классификатора - справочника Классификатор ЕНАОФ для обоснования нормы амортизации, по которой начисляется амортизация (износ) по объекту. Поле заполняется только в отношении амортизируемых объектов, по которым амортизация в бухгалтерском учете начисляется в соответствии с едиными нормами амортизационных отчислений, а также в отношении объектов, по которым начисляется износ.

Пример заполнения первоначальных сведений об основном средстве в справочнике Основные средства приведен на рис.4.63.

Обратите внимание, что в форме сведений об объекте основных средств доступными для заполнения являются не все поля формы элемента. В частности, заблокированы для заполнения все поля в разделах Бухгалтерский учет и Налоговый учет, а также поля Организация и Инв. №. Обусловлено это тем, что непосредственно в справочнике Основные средства хранятся только те данные, которые приводятся на закладке Главное. Это постоянные, не меняющиеся во времени данные. Остальные сведения об объекте хранятся в специализированных регистрах сведений. Данные в эти регистры вносятся не вручную, а при проведении документов, входящих в подсистему учета основных средств программы, позволяя не только фиксировать текущее состояние сведений об объекте учета, но и историю изменения сведений (местонахождение, ответственных лиц, состояние ОС и многое другое).

В частности, сведения об организации, в которой актив принят к учету в качестве объекта основных средств, и об инвентарном номере объекта программа показывает в форме элемента справочника только после того, как эта информация будет занесена в регистр сведений Первоначальные сведения ОС (бухгалтерский учет) при проведении документа Принятие к учету ОС.

Рис. 4.63. Основные сведения об объекте основных средств

Запишем элемент справочника в информационную базу и вернемся к заполнению документа ввода в эксплуатацию. Укажем в перечне основных средств, вводимых в эксплуатацию созданный нами элемент справочника. Программа присваивает объекту основных средств инвентарный номер. Нередко он совпадает с кодом объекта в справочнике Основные средства. Если в этом есть необходимость, инвентарный номер можно изменить, указав соответствующее значение в колонке Инв. № табличной части на закладке Основные средства формы документа Принятие к учету ОС (рис.4.64).

Рис. 4.64. Заполнение закладки Основные средства

Продолжим заполнение документа. При вводе в эксплуатацию необходимо указать порядок погашения стоимости объекта основных средств для целей бухгалтерского учета и налога на прибыль организаций. Данные бухгалтерского и налогового учета указываются на закладках Бухгалтерский учет, Налоговый учет и Амортизационная премия.

Данные бухгалтерского учета основных средств включают две группы параметров: общие сведения и параметры амортизации.

В первой группе следует указать порядок учета основного средства для целей бухгалтерского учета. Для рассматриваемого примера указываем следующие параметры:

· счет учета объекта – 01.01 «Основные средства в организации»;

· способ поступления в организацию – Приобретение за плату (выбор из списка возможных способов поступления);

· порядок учета – Начисление амортизации (выбор из списка возможных вариантов учета).

Параметры амортизации указываются только для объектов, по которым начисляется амортизация. Для рассматриваемого примера указываем:

· счет начисления амортизации – 02.01 «Амортизация основных средств, учитываемых на счете 01»;

· признак начисления амортизации (флажок Начислять амортизацию);

· способ начисления амортизации – Линейный способ (выбор из списка возможных способов);

· способ отражения расходов по амортизации – Амортизация (счет 26) Бухгалтерия (выбор из справочника Способы отражения расходов);

· срок полезного использования (в месяцах) – 36.

Параметр График амортизации по году для рассматриваемого примера не заполняется.

Пример заполнения закладки Бухгалтерский учет представлен на рис.4.65.

Рис. 4.65. Заполнение закладки Бухгалтерский учет

На закладке Налоговый учет приводятся данные для отражения в налоговом учете расходов, связанных с приобретением амортизируемого имущества.

В параметре Порядок включения стоимости в состав расходов указываем Начисление амортизации (выбор из списка вариантов).

В разделе Параметры начисления амортизации указываем:

· признак начисления амортизации (флажок Начислять амортизацию);

· срок полезного использования (в месяцах) – 36;

· специальный коэффициент – 1.00.

Пример заполнения закладки Налоговый учет представлен на рис.4.66.

Рис. 4.66. Заполнение закладки Налоговый учет

В общем случае при вводе сведений о сроке полезного использования следует учитывать, что это период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения ее уставных целей.

Для целей бухгалтерского учета определение срока полезного использования объекта основных средств, когда он отсутствует в технических условиях или не установлен в централизованном порядке, производится исходя из:

· предполагаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительного ремонта всех видов;

· нормативно-правовых и других ограничений использования этого объекта (например, срока аренды, лизинга).

Для целей налогового учета срок полезного использования в соответствии со ст. 258 НК РФ определяется организацией самостоятельно с учетом классификации основных средств, утверждаемой Правительством Российской Федерации. В настоящее время действует Классификация, утвержденная постановлением Правительства РФ от 01.01.2002 №1.

При выборе метода начисления амортизации для целей налогового учета следует учитывать, что налогоплательщик вправе выбрать его самостоятельно. Исключение составляют здания, сооружения, передаточные устройства, входящие в восьмую-десятую амортизационные группы. По ним налогоплательщик может применять только линейный метод. Также следует учитывать, что выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

По условиям примера по объекту основных средств применяется амортизационная премия, поэтому заполняем закладку Амортизационная премия (рис.4.67):

· устанавливаем флажок Включить амортизационную премию в состав расходов;

· указываем размер амортизационной премии (в процентах от суммы капитальных вложений), единовременно списываемой на расходы текущего периода – 10 %;

· определяем Счет списания амортизационной премии – 26 «Общехозяйственные расходы»;

· указываем: Статью затрат по амортизационной премии - Амортизационная премия (выбор из справочника Статьи затрат); Подразделение, на расходы которого будет отнесена амортизационная премия, – Бухгалтерия (выбор из справочника Подразделения).

Запишем и проведем документ. При проведении документ формирует движения в регистре бухгалтерии, а также в регистрах сведений, хранящих информацию о различных событиях с основными средствами..

На рис.4.68 представлены проводки документа Принятие к учету ОС.

Рис. 4.67. Заполнение закладки Амортизационная премия

Рис. 4.68. Проводки документа Принятие к учету ОС

Первая проводка отражает списание накопленных расходов, связанных с приобретением основного средства, с кредита счета 08.04 «Приобретение объектов основных средств» в дебет счета 01.01 «Основные средства в организации». Сумма проводки по бухгалтерскому учету соответствует сумме расходов на приобретение ОС, учтенной на счете 08.04. Аналогичным образом определяется первоначальная стоимость объекта основных средств по налоговому учету.

Вторая проводка (в дебет вспомогательного забалансового счета КВ «Амортизационная премия») формируется только по налоговому учету и отражает сумму амортизационной премии для целей налогового учета по налогу на прибыль. Она фиксирует сумму капитальных вложений, подлежащую включению в состав расходов единовременно в первом месяце эксплуатации объекта.

В регистры Первоначальные сведения ОС (бухгалтерский учет) (рис.4.69) и Первоначальные сведения ОС (налоговый учет) (рис.4.70) вводятся сведения о первоначальной стоимости объекта, его инвентарном номере, о порядке погашения стоимости в бухгалтерском и налоговом учете, о методах начисления амортизации и ряд других параметров.

Рис. 4.69. Запись в регистре сведений Первоначальные сведения ОС (бухгалтерский учет)

В регистр Местонахождение ОС (бухгалтерский учет) вводится запись со сведениями о подразделении, в которое объект передан для эксплуатации, и материально-ответственное лице, которое отвечает за сохранность объекта (рис.4.71).

В регистр События ОС вводятся сведения о событии с основным средством, наименование и номер первичного документа, которым это событие зарегистрировано (рис.4.72).

Рис. 4.70. Запись в регистре сведений Первоначальные сведения ОС (налоговый учет)

Рис. 4.71. Запись в регистре сведений Местонахождение ОС (бухгалтерский учет)

Рис. 4.72. Запись в регистре сведений События ОС

В регистр Состояния ОС организаций вводится запись о состоянии, в которое переведено основное средство, и дата изменения состояния (рис.4.73).

Рис. 4.73. Запись в регистре сведений Состояния ОС организаций

В регистр Счета бухгалтерского учета ОС вводится информация о счетах, на которых учитывается балансовая стоимость основного средства и сумма начисленной амортизации (рис.4.74).

Рис. 4.74. Запись в регистре сведений Счета бухгалтерского учета ОС

Отдельная группа регистров предназначена для хранения информации, связанной с амортизацией основного средства в бухгалтерском и налоговом учете.

В регистрах Начисление амортизации (бухгалтерский учет) (рис.4.75) и Начисление амортизации (налоговый учет) (рис.4.76) устанавливается признак начисления амортизации по соответствующему виду учета.

Рис. 4.75. Запись в регистре сведеницй Начисление амортизации ОС (бухгалтерский учет)

Рис. 4.76. Запись в регистре сведений Начисление амортизации ОС (налоговый учет)

В регистрах Параметры амортизации ОС (бухгалтерский учет) (рис.4.77) и Параметры амортизации ОС (налоговый учет) (рис.4.78) фиксируются сведения о сроках полезного использования в бухгалтерском и налоговом учете, сроке использования и стоимости объекта для начисления амортизации в бухгалтерском учете, а также других параметрах амортизации.

Рис. 4.77. Запись в регистре сведений Параметры амортизации ОС (бухгалтерский учет)

Рис. 4.78. Запись в регистре сведений Параметры амортизации ОС (налоговый учет)

В регистре Способы отражения расходов по амортизации ОС (бухгалтерский учет) указываются сведения для отражения сумм начисленной амортизации (рис.4.79).

В регистр Специальный коэффициент для начисления амортизации ОС (налоговый учет) вводится запись о специальном коэффициенте для начисления амортизации в налоговом учете ускоренным методом (рис.4.80). По умолчанию, проставляется коэффициент 1,00. Это означает, ускоренная амортизация по объекту не начисляется.

Рис. 4.79. Запись в регистре сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет)

Рис. 4.80. Запись в регистре сведений Специальный коэффициент для амортизации ОС (налог. учет)

В тех случаях, когда по стоимостному критерию оборудование, предназначенное для длительного использования, в соответствии с учетной политикой учитывается в составе материально-производственных запасов, порядок передачи объекта в эксплуатацию отражается иначе.

Пример 4.9

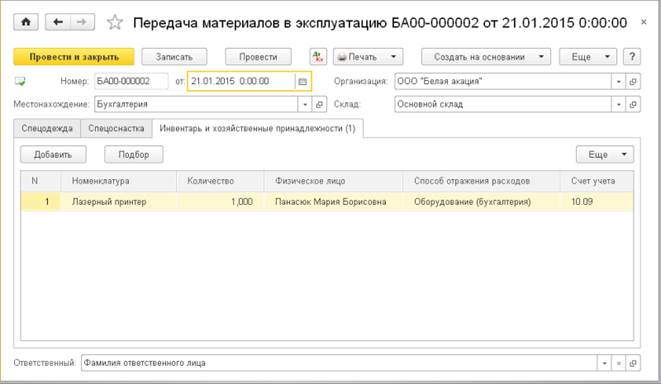

21 января с Основного склада для эксплуатации в бухгалтерии передан лазерный принтер, принятый к учету в составе материально-производственных запасов.

Передача в эксплуатацию оборудования длительного пользования, учитываемого в составе материально-производственных запасов, оформляется документом Передача материалов в эксплуатацию (Склад → Спецодежда и инвентарь: Передача материалов в эксплуатацию).

В шапке документа указываем: дату передачи оборудования – 21.01.2015; подразделение, в котором будет эксплуатироваться оборудование, – Бухгалтерия (выбор из справочника Подразделения); склад, с которого производится передача, – Основной склад (выбор из справочника Склады).

В табличной части следует перечислить передаваемые объекты (выбор из справочника Номенклатура), их количество, материально-ответственных лиц, за которыми закрепляются материальные ценности (выбор из справочника Физические лица), способ отражения расходов по погашению стоимости (выбор из справочника Способы отражения расходов), а также счет учета материального запаса.

Пример заполненного документа представлен на рис.4.81.

Рис. 4.81. Документ Передача материалов в эксплуатацию

Проводим документ. В результате будут сформированы проводки по бухгалтерскому и налоговому учету, представленные на рис.4.82.

Проводкой в дебет счета учета 26 «Общехозяйственные расходы» с кредита счета 10.09 списывается стоимость принтера, включаемая в состав материальных расходов текущего периода.

Проводка (запись) по дебету вспомогательного забалансового счета МЦ.04 вводится для контроля сохранности материальных ценностей, переданных в эксплуатацию. В записи фиксируются объект учета, место эксплуатации, материально-ответственное лицо, количество и первоначальная стоимость переданного оборудования. При необходимости информация об эксплуатируемом малоценном оборудовании может быть получена с помощью стандартных отчетов.

Рис. 4.82. Проводки бухгалтерского и налогового учета по передаче материалов в эксплуатацию

Date: 2016-07-18; view: 488; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |