Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вопрос 68. Прибыль предприятия: сущность, функции, виды

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

Хозяйствующийe субъект, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает. Наe рынкеe товаров предприятия выступают как относительно обособленные товаропроизводители. Установивe цену на продукцию, они продают ее потребителю, получая при этом доход, что не означает получения прибыли. Для выявления финансового результата от продажи продукции необходимо сопоставить валовой доход с валовымиe расходами на производство и обращение, которые принимают форму себестоимости продукции. Когдаe валовойe доход превышает валовые расходы, финансовый результат свидетельствует о полученииe прибыли. Еслиe валовой доход равен валовым расходам, то происходит лишь возмещение затрат на производствоe и продажу продукции. Продажа состояласьe безe убытков, но отсутствует и прибыль как источник производственного, научно-техническогоe и социального развития. При валовых расходах, превышающих валовой доход, предприятиеe получает убытки — отрицательный финансовый результат, что ставит его в e ложное финансовое положение, не исключающее и банкротство.

Таким образом, прибыльe как экономическая категория отражает чистый доход, созданный в сфере материальногоe производства в процессе хозяйственной и коммерческой деятельности.

Прибыль как важнейшая категорияe рыночных отношений выполняет следующие основные функции:

1. Прибыль являетсяe показателем, наиболее полно отражающим эффективность производства и оценивающимe хозяйственную деятельность предприятия (оценочная функция).

2. Прибыль оказываетe стимулирующее воздействие на повышение эффективности финансово-хозяйственнойe деятельности предприятия (стимулирующая функция).

3. Прибыль является источникомe формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

З начение прибылиe состоит в том, что она отражает финансовый результат, отражающий эффективностьe производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т. д. Вместе с тем на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практическиe вне сферы воздействия предприятия находится конъюнктура рынка, уровень цен наe потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных e тчислений. В известной степени, зависят от предприятия такие факторы, как уровеньe цен на производимую и продаваемую продукцию и заработная плата. К факторамe зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем проданной продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема проданной продукции и стоимость ресурсов, используемых в производстве, затрат на ее продажу.

Таким образом, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли в качестве единственного показателя оценить невозможно. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Вопрос 69. Операционный рычаг (производственный леверидж) как инструмент планирования прибыли.

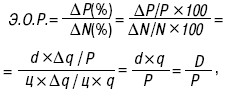

Операционный рычаг – это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:

где? P(%) – прирост прибыли, %;?N(%) – прирост объема продукции, %.

Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду.

Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменным относятся затраты, величина которых меняется с изменением объема производства. К постоянным относятся затраты, величина которых не меняется с изменением объема производства.

P = N – Zv – Zc = ц? q – v? q – Z = (ц – v)q – Zc = dq – Zc

где Р – прибыль; N– объем продукции;

– переменные затраты (зависящие от объема производства); – постоянные затраты (не зависящие от объемна производства); ц – цена единицы изделия;

q – количество изделий; v – переменные затраты на единицу изделия; d – маржинальный доход на единицу изделия. Тогда прирост прибыли (? P) составит:

?P = d?? q,

где?q – прирост количества изделий. Значит: где D – маржинальный доход.

Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности. Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

Date: 2015-09-27; view: 370; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |