Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

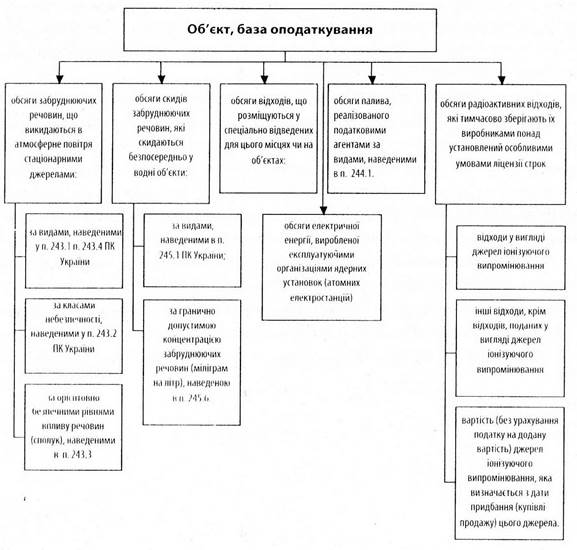

Об'єкт та база оподаткування екологічного податку

Об'єктом та базою оподаткування є (див. рис. 3):

1. Обсяги забруднюючих речовин, що викидаються в атмосферне повітря стаціонарними джерелами:

- за видами;

- за класами небезпечності;

- за орієнтовно безпечними рівнями впливу речовин (сполук).

Одиницями виміру цієї складової бази оподаткування є тонни.

2. Обсяги скидів забруднюючих речовин, які скидаються безпосередньо у водні об'єкти:

- за видами, наведеними в п. 245.1 ПК України;

- за гранично допустимою концентрацією забруднюючих речовин або орієнтовнобезпечним рівнем впливу (міліграмів на літр), наведеними в п. 245.6.

Одиницями виміру цієї складової бази оподаткування є тонни.

Рис. 3. Об’єкт та база оподаткування екологічного податку

3. Обсяги відходів за класами небезпеки та видами в тонах та одиницях приладів, що розміщуються у спеціально відведених для цього місцях чи на об'єктах протягом звітного кварталу:

- за видами особливо небезпечних відходів, в одиницях обладнання та приладів, наведеними в п. 246.1;

- за класами небезпеки та рівнем небезпечності відходів, наведеними в п. 246.2. Одиницями виміру цієї складової бази оподаткування є тонни.

З об'єкта оподаткування виключено обсяги відходів за видами окремих відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання, які мають ліцензію на збирання і заготівлю окремих видів відходів як вторинної сировини і провадять статутну діяльність зі збирання і заготівлі таких відходів (див. коментар до п. 240.5).

4. За викиди забруднюючих речовин пересувними джерелами забруднення у разі використання палива, реалізованого податковими агентами. Зокрема, ними є обсяги палива за видами, наведеними в п. 244.1. Одиницями виміру бази оподаткування є тонни.

5. Обсяги радіоактивних відходів, що утворюються внаслідок діяльності суб'єктів господарювання та/або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензії строк за категоріями активності та видами (п. 247.2), зокрема:

- відходи у вигляді джерел іонізуючого випромінювання. Одиниці виміру бази оподаткування сантиметри кубічні;

- інші відходи, крім відходів, поданих у вигляді джерел іонізуючого випромінювання. Одиниці виміру бази оподаткування метри кубічні.

Також об'єктом та базою оподаткування є вартість (без урахування податку на додану вартість) джерел іонізуючого випромінювання, яка визначається здати придбання (купівлі-продажу) цього джерела. Одиниці виміру бази оподаткування гривні з копійками.

6. Обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій). Одиниці виміру бази оподаткування кВт/год.

Date: 2015-09-02; view: 415; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |