Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порядок подання податкової звітності та сплати податку

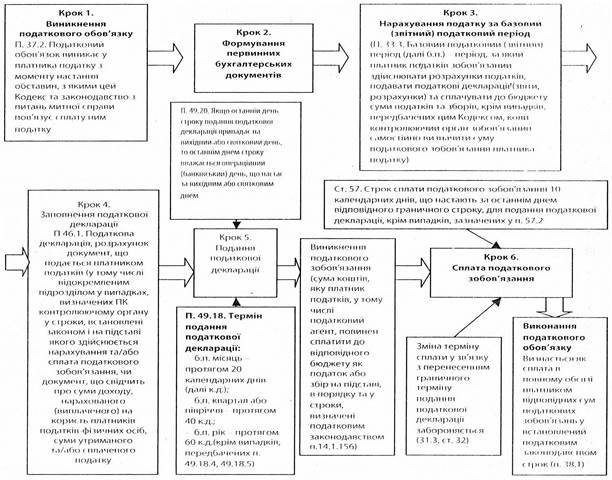

Нижче наведено блок-схему процесу виникнення податкового обов'язку. Дана схема є уніфікованою і може бути застосована для кожною податку чи збору. У ній покроково описано всі дії, які має виконати платник податку з моменту виникнення податкового обов'язку і до моменту його виконання з визначенням термінів і посиланням на відповідні пункти та статті ПК.

Податковим обов'язком визнається обов'язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору у порядку і строки, визначені ПК, законами з питань оподаткування чи митної справи.

Визначення базового податкового (звітного) періоду наведено в п. 33.3. Для екологічного податку цим періодом є квартал (вид податковою періоду див. пп. 34.1.2 ПК).

Платники податку, та податкові агенти складають податкові декларації, подають їх протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, до органів державної податкової служби та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації:

Рис. 4. Блок-схема процесу виконання податкового обов'язку

При поданні податкової декларації та сплаті податку слід зважати на п. 49.20 ПК (про перенесення граничною строку подання декларації, причому у зв'язку з цим зміна строку сплати податку чи збору забороняється п. 31.3, ст. 32.), п. 49.3 (б) (про право надсилання податкової декларації поштою), 49.3 (в) (про право подання податкової декларації засобами електронною зв'язку у електронній формі).

Відповідно до ст. 31.1 податок чи збір, що не був сплачений у визначений строк, вважається не сплаченим своєчасно. Платники несуть відповідальність за правильність обчислення, повноту і своєчасність сплати, а також за правильність складання і своєчасність подання податкових декларацій до органів державної податкової служби, що передбачає, зокрема, за порушення порядку подання податкової декларації (за кожне неподання або несвоєчасне подання в установлені строки) стягнення штрафу (п. 120 ПКУ), також штраф стягується за порушення правил нарахування, утримання та сплати (перерахування) податків (ст. 126, 127). Разом з тим у разі порушення встановлених строків сплати податкового зобов'язання стягується пеня відповідно до Глави 12 Розділу 2 ПКУ.

Сплата екологічного податку відбувається на тій території, на якій відбувається забруднення НПС. Це обумовлено тим, що частина від надходжень екологічного податку до бюджету (закріплено бюджетним кодексом) надходить до спеціальною фонду місцевих бюджетів (до Фонду охорони навколишнього природного середовища) і ці ресурси мають бути джерелами фінансування територіальних потреб з охорони навколишнього природного середовища.

Так, механізм сплати екологічного податку за місцем розташування джерел забруднення полягає в наступному. За місцем знаходження об'єднань, філій, відділень та інших відокремлених підрозділів органи ДПС ставлять на облік юридичну особу, що їх створила (головне підприємство), і зараховують її до категорії платників окремою податку екологічного податку. Рішення про таке зарахування приймається на підставі реєстраційної заяви або податкової декларації, поданих платником податку до відповідного органу державної податкової служби, або за результатами документальної перевірки, проведеної органами державної податкової служби. Податкова звітність складається, подається та податок сплачується платником (головним підприємством) за місцезнаходженням об'єднань, філій, відділень та інших відокремлених підрозділів.

Екологічний податок за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк сплачується за місцем перебування платника на податковому обліку в органах ДПС. Дана норма законодавства зумовлена тим, що не важливим є місце сплат и екологічного податку вказаними суб'єктами, адже 100 % коштів від його надходження надходять до Державного фонду поводження з радіоактивними відходами в складі Державною бюджету.

Орган виконавчої влади з питань охорони навколишньою природною середовища Автономної Республіки Крим, територіальні органи центрального органу виконавчої влади з питань охорони навколишньою природного середовища та територіальні органи центрального органу виконавчої влади у сфері використання ядерної енергії до 1 грудня року, що передує звітному, подають до органів державної податкової служби переліки підприємств, установ, організацій, (фізичних осіб - підприємців, яким в установленому порядку видано дозволи на викиди, спеціальне водокористування та розміщення відходів, суб'єктів діяльності у сфері використання ядерної енергії, у результаті діяльності яких утворилися, утворюються або можуть утворитися радіоактивні відходи та які тимчасово зберігають такі відходи понад установлений особливими умовами ліцензії строк, а також направляють інформацію про внесення змін до переліку до 30 числа місяця, що настає за кварталом, у якому такі зміни відбулися.

Щоквартально органами ДПС проводиться звірка переліків суб'єктів, що здійснюють викиди забруднюючих речовин в атмосферу стаціонарними джерелами забруднення, скиди забруднюючих речовин безпосередньо у водні об'єкти, за розміщення відходів, утворення радіоактивних відходів (включаючи вже накопичені), тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк. Переліки надходять від Державних управлінь охорони навколишнього природного середовища обласних, у м. Києві, Севастополі, АР Крим, регіональних Державних інспекцій з ядерної та радіаційної безпеки. При виявленні розбіжностей у даних вживаються заходи для залучення платників до оподаткування, у разі неможливості притягнення платника до оподаткування надаються висновки з переліками суб'єктів підприємницької діяльності, у яких виявлені порушення до управлінь контрольно-перевірочної роботи. У переліку зазначається: назва підприємства, установи, організації (прізвище, ім'я та по-батькові громадянина суб'єкта господарювання); місцезнаходження (місце проживання громадянина суб'єкта господарювання); ідентифікаційний код згідно з ЄДРПОУ, Тимчасовим реєстром Державної податкової адміністрації або ідентифікаційний номер відповідно до Державного реєстру фізичних осіб-платників податків та інших обов'язкових платежів; номер ліцензії із зазначенням строку її дії (якщо така видана).

Платники податку та податкові агенти перераховують суми податку, що справляється за викиди, скиди забруднюючих речовин та розміщення відходів, одним платіжним дорученням на рахунки, відкриті в територіальних органах Державного казначейства, які здійснюють розподіл цих коштів у співвідношенні, визначеному законом.

Платники податку, який справляється та утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, перераховують суми податку до державного бюджету, які використовуються відповідно до Закону України «Про поводження з радіоактивними відходами» та Закону України про Державний бюджет України на відповідний рік. За рішенням платника податку сума податку може сплачуватися щомісяця в розмірі однієї третьої частини планового обсягу за квартал із перерахунком за результатами базового податкового (звітного) періоду.

Органи Держказначейства здійснюють розподіл коштів відповідно до бюджетного кодексу: 30 відсотків коштів зараховуються відповідно до закону про держбюджет на відповідний рік. До місцевих бюджетів зараховується 70 відсотків (крім податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та тимчасове зберігання радіоактивних відходів їх виробниками), в тому числі: до сільських, селищних, міських бюджетів 50 відсотків, обласних бюджетів та бюджету Автономної Республіки Крим 20 відсотків, бюджетів міст Києва та Севастополя 70 відсотків.

Даний розподіл буде змінено відповідно до Розділу 20 «Прикінцеві положення» ПК, до бюджетного кодексу України будуть внесені зміни щодо зарахування частини екологічного податку (у 2013 році 33 відсотки, з 2014 року 50 відсотків) до спеціального фонду Державного бюджету України зі спрямуванням таких коштів на фінансування виключно цільових проектів екологічної модернізації підприємств у межах сум сплаченого ними екологічного податку.

Кошти від надходження екологічного податку, що справляються за утворення радіоактивних відходів (включаючи вже накопичені) та тимчасове зберігання радіоактивних відходів їх виробниками понад установлений в особливими умовами ліцензії строк мають інший розподіл, який наведено вище.

Якщо платник податку з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів, утворення радіоактивних відходів протягом звітного року, то такий платник податку повинен повідомити про це відповідний орган державної податкової служби за місцем розташування джерел забруднення та скласти заяву про відсутність у нього у звітному році об'єкта обчислення екологічного податку. В іншому разі платник податку зобов'язаний подавати податкові декларації відповідно до цієї статті Кодексу. Форма заяви про відсутність об'єкта оподаткування екологічного збору розробляється ДПА України. Слід зазначити, що ця норма застосовується, якщо платник цілий календарний рік не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів. Але якщо платник у першому, в другому або в третьому кварталі подав декларацію і сплатив податок, то в будь-якому наступному податковому (звітному) періоді та до кінця звітного календарного року, протягам яких не буде здійснювати експлуатацію джерела забруднення та відповідні викиди, скиди та розміщення відходів, то такий платник повинен складати га подавати податкову декларацію за відповідні податкові (звітні) періоди наростаючим підсумком (за півріччя, 9 місяців, рік) за правилами, встановленими Розділом 8 ПК.

ПКУ запроваджено механізм сплати податку за місцем фактичного розміщення джерела забруднення та спеціально відведених для розміщення відходів місць чи об'єктів, дана норма забезпечить спрямування надходжень сум податку до фондів у складі місцевих бюджетів і сприятиме посиленню контролю з боку місцевих органів влади за здійсненням природоохоронних заходів, а також стимулюватиме забруднювачів навколишнього природного середовища до виконання природоохоронних заходів.

ПКУ передбачається залучення органами ДПС до перевірок фахівців з територіальних підрозділів Міністерства екології та природних ресурсів України, регіональних Державних інспекцій з ядерної та радіаційної безпеки, закладі в державної санітарно-епідеміологічної служби, що обумовлено специфікою екологічного податку, без спеціальної освіти та кваліфікації неможливо перевірити правильність обчислення об'єкта та бази оподаткування.

Питання для самоконтролю

1. У чому полягає сутність податків А. Пігу?

2. Які функції екологічного податку? У чому полягає їх сутність.

3. Як визначається екологічний податок у Податковому кодексі України?

4. Які зміни стосовного екологічного податку запроваджено Податковим кодексом України?

5. Які суб'єкти є платниками екологічного податку?

6. Який суб'єкт є платником екологічного податку у випадку здійснення скидів промислових та інших стічних вод у системи каналізації населених пунктів?

7. Ким утримується і сплачується до бюджету екологічний податок у частині викидів в атмосферне повітря пересувними джерелами забруднення?

8. Назвіть об’єкт та базу оподаткування екологічного податку.

9. Які одиниці виміру бази оподаткування екологічного податку?

10. Назвіть формулу переводу величини фактично реалізованого палива в одиницях об'єму (літрах) в одиниці маси (тонни).

11. Який коригуючий коефіцієнт застосовується при розрахунку суми екологічного податку, який справляється за скиди забруднюючих речовин у водні об’єкти?

12. Який коригуючий коефіцієнт застосовується при розрахунку суми екологічного податку, який справляється за розміщення відходів?

13. Який термін подання податкової декларації з екологічного податку?

14. Який строк сплати податкового зобов’язання з екологічного податку?

15. У чому полягає механізм сплати екологічного податку за місцем розташування джерел забруднення?

Date: 2015-09-02; view: 534; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |