Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налоговые преференции участникам реальных инвестиций

Налог на прибыль организаций является тем налогом, с помощью

которого государство может наиболее активно воздействовать на формирование источников финансирования капитальных вложений. Это единственный налог, который с момента его принятия в 1991 году претерпел в течение всего хода экономических реформ в России самые кардинальные изменения, связанные с введением и отменой инвестиционных налоговых льгот.

Неэффективность инвестиционных льгот по налогу на прибыль, действовавших до введения главы 25 ≪Налог на прибыль организаций≫ НК РФ, можно объяснить тем, что организации не обязаны были вести соответствующий учет денежных средств, высвобождающихся в результате применения указанных льгот, и направлений их использования. В результате дополнительные финансовые ресурсы от получения льгот расходовались на цели, не связанные с повышением эффективности производства, активизацией инвестиционной и инновационной деятельности, созданием новых рабочих мест в регионах. Учитывая эти обстоятельства, в гл. 25 НК РФ ≪Налог на прибыль организаций≫ инвестиционные налоговые льготы отменили, а порядок налогообложения инвестиционной деятельности претерпел существенные изменения. Значительную роль в регулировании инвестиционной деятельности играет амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Ускоренная амортизация позволяет увеличить нормысписания основного капитала. В результате большая, чем при обычной амортизации часть прибыли освобождается от налогообложения, так как относится на издержки производства. Организации предпочитают использовать более выгодный

режим ускоренной амортизации, и они активизируют свои усилия в обновлении основного капитала. Все это ведет к увеличению инвестиционного спроса и содействует росту национальной экономики.

Со стороны Правительства РФ осуществляются мероприятия, направленные на совершенствование амортизационной политики. Эти меры позволят устранить препятствия для реализации инновационной и инвестиционной деятельности. Тем не менее, следует сохранить механизм, позволяющий предотвращать злоупотребление данной налоговой преференцией со стороны

недобросовестных налогоплательщиков, многократно применяющих указанную премию к одним и тем же основным средствам при их перепродаже между взаимозависимыми лицами. Налоговый кодекс РФ предусматривает два метода начисления амортизации: линейный и нелинейный. До 2009 г. большинство организаций использовали линейный метод начисления амортизации по двум причинам: во-первых, порядок

расчета арифметически проще, чем при нелинейном методе; во-вторых, применение линейного метода исключает несоответствие данных бухгалтерского и налогового учета. Однако с изменением порядка начисления амортизации нелинейным способом с 2009 г. у налогоплательщика появилась возможность списывать в первую половину срока полезного использования объекта большую часть его стоимости.

В то же время следует учитывать, что нелинейный метод начисления амортизации не увеличивает совокупную сумму амортизационных отчислений, а только перераспределяет ее по времени, т.е. во вторую половину срока начисления амортизации в состав расходов будет отнесена меньшая сумма затрат по сравнению с линейным методом начисления амортизации.

Тем не менее, более раннее списание амортизационных отчислений на расходы выгодно налогоплательщику, так как определенная отсрочка по уплате налога на прибыль организаций в бюджет позволяет организации использовать высвободившиеся денежные средства на развитие производства.

С 2006 г. действует так называемая амортизационная премия, которая призвана стимулировать вложение инвестиций в основные фонды. Преференция заключается в том, что налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода затраты на капитальные вложения в размере не более 10% и не более 30% — по основным средствам, относящимся к третьей — седьмой амортизационным группам (со сроком полезного использования свыше трех лет до 20 лет

включительно) от первоначальной стоимости основных средств. Это же правило распространяется в отношении расходов, которые связаны с достройкой, дооборудованием, реконструкцией, модернизацией, техническим перевооружением, частичной ликвидацией основных средств. Амортизационная премия предоставляет налогоплательщику право на разовый перенос части стоимости основных средств на расходы по про-

изводству товаров (работ, услуг).

Сравнительный анализ суммарных величин амортизации и чистой прибыли в случаях применения и неприменения амортизационной премии показал, что эффект проявляется только в первый год срока использования основных средств, который в последующие годы нивелируется увеличением налога на прибыль организаций, вызванного уменьшением амортизации. Однако, отнесение на затраты единовременно от 10% до 30% первоначальной стоимости основных фондов позволяет налогоплательщику сэкономленные денежные средства по уплате налога на прибыль в бюджет в первый год эксплуатации объекта направить на инвестиционные цели или уплату задолженности банку в случае использования заемных средств на капитальные вложения.

В настоящее время наиболее распространенной из инвестиционных преференций является льготная налоговая ставка по налогу на прибыль организаций, зачисляемая в региональный бюджет. При выборе того или иного инвестиционного проекта организации может принимать во внимание наличие налоговых льгот, направляя доходы в регионы с более низким нало-

гообложением.

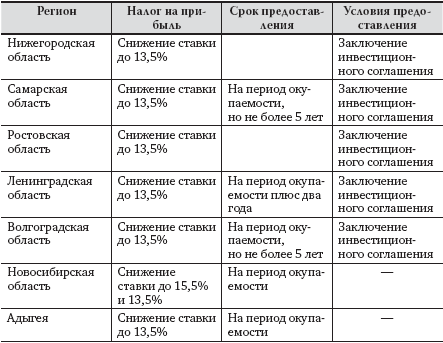

Как показывает анализ налогового законодательства регионов-лидеров инвестиционного процесса предоставление инвестиционной налоговой льготы по налогу на прибыль организаций в большинстве случаев связано с заключением инвестиционного соглашения с администрацией региона, предметомкоторого является снижение налоговой ставки в диапазоне

от 13,5% до 15,5% (рис.8).

рис.8 Особенности предоставления инвестиционных налоговых льгот по регионам

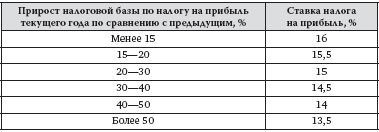

В некоторых регионах, например, в Волгоградской области, предоставление пониженной ставки в диапазоне 16%—13,5% напрямую связано с приростом налоговой базы по налогу на прибыль организаций текущего года по сравнению с предыдущим (рис.9).

рис.9 Условия применения пониженной ставки по налогу на прибыль организаций в доле, зачисляемой в бюджет Волгоградской области

В отдельных регионах, например, в Новосибирской области, пониженная ставка по налогу на прибыль организаций для инвесторов составляет 13,5% и 15,5% в зависимости от объема капитальных вложений. Так, при объеме инвестиций более 4% от налогооблагаемой базы применяется ставка 13,5%, а при объеме инвестиций от 2 до 4% — 15,5%.

Цель этих льгот состоит в создании благоприятных налоговых условий для организаций, реализующих инвестиционные проекты регионального значения, внедряющих новые технологии, выпускающих конкурентоспособную продукцию, осуществляющих модернизацию и техническое перевооружение производства.

Date: 2015-07-24; view: 679; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |