Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налоговые льготы, предусмотренные для резидентов и нерезидентов особых экономических зон (ОЭЗ)

Стремительное развитие и использование особых экономических зон в России началось в 2005 г., после принятия Федерального закона от 22.07.2005 № 116-ФЗ ≪Об особых экономических зонах в Российской Федерации≫ (последние изменения были внесены в 2013 г.). В 2006 г. для реализации законопроекта было создано ОАО ≪Особые экономические

зоны≫, в ведении которого находятся действующие и вновь создаваемые особые экономические зоны. Согласно Закону Правительство РФ определяет часть территории государства, именуемой как особая (свободная, специальная) экономическая зона, где действует особый режим осуществления предпринимательской деятельности, а также применяется процедура свободной таможенной зоны.

Основными целями создания особых экономических зон являются:

• развитие обрабатывающих и высокотехнологичных отраслей экономики;

• развитие туризма и санаторно-курортной сферы;

• развитие портовой и транспортной инфраструктур;

• разработки технологий и коммерциализации их результатов;

• производство новых видов продукции.

На территории Российской Федерации могут создаваться особые экономические зоны следующих типов:

• промышленно-производственные особые экономические зоны;

• технико-внедренческие особые экономические зоны;

• туристско-рекреационные особые экономические зоны;

• портовые особые экономические зоны.

На практике, ≪чистого≫ типа зон, специализирующихся на одной функции, практически нет. Наиболее распространены комплексные или комбинированные зоны, в которых сочетаются торговые, таможенные, производственные, исследовательские функции и т.д.

В основном при формировании ОЭЗ обычно предусматривается полная или частичная отмена таможенных пошлин, федеральных и региональных налогов; свободный перевод из зоны прибыли и капитала для иностранных инвесторов; предоставление льготных кредитов, аренды земли, услуг по льготным тарифам, необходимой инфраструктуры; возможность самостоятельного определения сроков амортизации. Так, в последние годы в законодательство были внесены поправки, способствующие повышению эффективности функционирования особых экономических зон, в том числе упрощена процедура подачи заявки на получение статуса резидента,

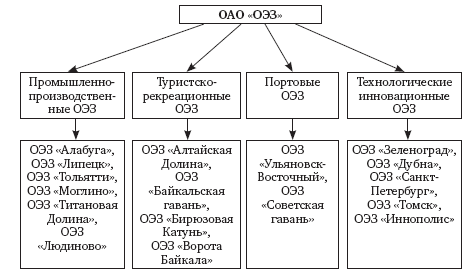

снижена налоговая нагрузка, увеличен до 49 лет срок функционирования ОЭЗ; упрощен порядок проверок резидентов контрольными органами. В настоящее время ОАО ≪ОЭЗ≫ управляет 17 особыми экономическими зонами, которые относятся к четырем типам (рис. 10):

Высокоразвитые государства чаще всего создают предпочтение созданию технологических, промышленных, научных и тому подобных парков (или технополисов). Такие зоны обычно не преследуют цели привлечения иностранных инвесторов. Но благодаря соединению в них научного и промышленного потенциала иностранный инвестор сам заинтересован

в проникновении в такие зоны. Аналогом ОЭЗ считаются офшорные зоны, только созданные для кредитных организаций, а не для промышленников.

В современных условиях становится актуальной создание офшора на территории Российской Федерации, так как приоритетным направлением в настоящее время является возврат денежных средств в страну.

рис.10 Типы ОЭЗ

Привлекают капиталы в зоны налоговыми льготами — низкими или нулевыми ставками налога на доходы от инвестиций, минимальным надзором за денежными операциями на рынке, доступностью законодательства, простотой отчетности, быстротой потоков инвестиций и заемного капитала, легкостью ведения бизнеса. Все эти условия, возможно, создать на территории нашего государства. Тем не менее, среди экспертов существует и другое мнение, не поддерживающее создание офшорных зон из-за большой степени риска их использования в качестве ухода от налогов и отмывания ≪грязных денег≫; возникновения коллизий российского законодательства с нормами международного права и т.д.

Первоочередная задача Правительства РФ состоит в возврате в страну части бизнеса из-за рубежа и, соответственно, налогов.

Задача непростая, но, тем не менее, реализуемая. Для этого следует создать более комфортные условия ведения бизнеса, приблизить инвестиционный климат к лучшим западным юрисдикциям, серьезными стимулами вселить веру в инвесторов о необходимости развития отечественной экономики.

Налогоплательщики-организации, имеющие статус резидента промышленно-производственной особой экономической зоны, при расчете налога на прибыль организаций вправе применять к основной норме амортизации специальный коэффициент, но не выше 2 в отношении собственных амортизируемых основных средств.

Для организаций — резидентов особой экономической зоны законами субъектов РФ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, до уровня не выше 13,5%. Пониженная ставка действует и в отношении внереализационных доходов. Так, при исчислении налога на прибыль организаций к налоговой базе, сформированной из внереализационных доходов в виде положительных курсовых разниц и процентов от размещения в банках временно свободных средств, применяется данная пониженная ставка налога. При этом местонахождение банков и иных контрагентов не является условием применения резидентами особых экономических зон льготной ставки по налогу на прибыль организаций. Товары, ввозимые на территорию особых экономических зон, помещаются под таможенный режим свободной таможенной зоны. При реализации таких товаров применяется ставка НДС, равная 0%.

Для резидентов особых экономических зон в течение 10 лет действуют льготы по налогу в отношении имущества, если выполняются одновременно следующие условия:

• имущество учитывается на балансе организации — резидента ОЭЗ;

• имущество создано или приобретено в целях ведения деятельности на территории ОЭЗ;

• имущество используется на территории ОЭЗ в рамках соглашения о создании этой зоны;

• имущество расположено на территории ОЭЗ.

От уплаты земельного налога освобождаются организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Льготы по уплате взносов во внебюджетные фонды установлены для организаций, имеющих статус резидента технико-внедренческой особой экономической зоны.

Таким образом, льготный режим налогообложения в особых экономических зонах способствует привлечению инвестиций, созданию и развитию производств, основанных на новых технологиях.

Заключение

Инвестиционная сфера является основным инструментом экономического развития как для государства в целом, так и для субъектов хозяйствования (отдельных предприятий).

Законодательство, определяющее правовой режим инвестиционного процесса, — один из важнейших факторов активизации инвестиционной деятельности. Правовую базу деятельности хозяйствующих субъектов в инвестиционной сфере создает государство. Государство определяет права и формы собственности, правила осуществления инвестиционной деятельности, устанавливает условия заключения и выполнения контрактов, предотвращает злоупотребление на инвестиционном рынке, обеспечивает защиту инвесторов.

Государственная стимулирование инвестиционной деятельности – это система организационных, правовых и иных мер, осуществляемых уполномоченными органами государственной власти в целях поддержки инвестиционной деятельности, которая направленна на социально-экономическое развитие.

Список использованной литературы

1. Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ

2. Федеральный закон РФ «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 № 160-ФЗ

3. Грязнова А.Г. Финансы / под ред. А.Г. Грязновой, Е.В. Маркиной. – М.:Финансы и статистика, 2004.- 504 с.

4. Романовский М.В. Финансы / под ред. М.В. Романовского, О.В. Врублёвской, Б.М. Сабанти. – М.:Юрайт, 2004.- 504 с.

5. Постановление Правительства РФ «Об утверждении правил формирования и реализации федеральной адресной инвестиционной программы» от 13 сентября 2010 г. № 716

6. Постановление Правительства Российской Федерации "О порядке проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения" от 12 августа 2008 г. N 590

7. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 30.03.2015)

8. Финансовые и денежно-кредитные методы регулирования экономики. Учебник для магистров. Под редакцией М. А. Абрамовой,Л. И. Гончаренко, Е. В. Маркиной. 2014г.

Date: 2015-07-24; view: 1384; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |