Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Модуль 11. Модели стационарных и нестационарных временных рядов

Комплексная цель модуля 11:

Сформировать основы знаний о стационарных и нестационарных временных рядах, об основных подходах к распознаванию стационарности временных рядов.

Проектное задание к модулю 11:

1. Сформулируйте условия, при которых временной ряд x(t) можно называть нестационарным однородным.

2. Ответьте на вопрос, какой вид имеет процесс смешанного типа и что такое «белый шум».

3. Какой вид имеет общий линейный процесс, если он описывается классической линейной моделью множественной регрессии?

4. Какие факторы всегда участвуют в процессе формирования значений временного ряда?

Тест рубежного контроля к модулю 11

11. Тест содержит 6 заданий, на выполнение которых отводится 3 минуты. Выберите наиболее правильный, по Вашему мнению, вариант ответа и отметьте его любым значком в бланке ответов.

| 1 Стохастическим процессом называется | |||

набор случайных переменных X(t), где  (вещественные числа); (вещественные числа);

| набор детерминированных переменных X(t); | ||

| набор детерминированных и случайных переменных X(t), где (вещественные числа);

| набор случайных переменных X(t), где (детерминированные переменные).

| ||

| 2 Стохастический процесс Xt называется стационарным в сильном смысле, если | |||

совместное распределение вероятностей всех переменных  точно то же самое, что и для переменных точно то же самое, что и для переменных  ; ;

| совместное распределение вероятностей некоторых из переменных точно то же самое, что и для некоторых из переменных ;

| ||

| совместное распределение вероятностей всех переменных отличается от распределения вероятностей для переменных ;

| распределение вероятностей одной переменной в ряду переменных точно то же самое, что и для переменных .

| ||

| 3 Под стационарным процессом в слабом смысле понимается стохастический процесс, для которого | |||

| среднее и дисперсия независимо от рассматриваемого периода времени имеют постоянное значение, а автоковариация зависит только от длины лага между рассматриваемыми переменными; | дисперсия независимо от рассматриваемого периода времени имеет постоянное значение, а автоковариация зависит только от длины лага между рассматриваемыми переменными; | ||

| среднее независимо от рассматриваемого периода времени имеет постоянное значение, а автоковариация зависит только от длины лага между рассматриваемыми переменными; | автоковариация зависит только от длины лага между рассматриваемыми переменными. | ||

| 4 Стационарность временного ряда означает отсутствие: | |||

| тренда, систематических изменений дисперсии; строго периодичных флуктуации; систематически изменяющихся взаимозависимостей между элементами временного ряда; | тренда и систематически изменяющихся взаимозависимостей между элементами временного ряда; | ||

| систематических изменений дисперсии; строго периодичных флуктуации; систематически изменяющихся взаимозависимостей между элементами временного ряда; | тренда, систематических изменений дисперсии. | ||

| 5 Эргодичность – это: | |||

поведение большого класса стационарных процессов, когда арифметическое среднее со временем сходится к математическому ожиданию  ; ;

| поведение малого класса нестационарных процессов, когда арифметическое среднее со временем сходится к математическому ожиданию ;

| ||

| поведение большого класса стационарных процессов, когда геометрическое среднее со временем сходится к математическому ожиданию ;

| поведение большого класса нестационарных процессов, когда арифметическое среднее со временем сходится к математическому ожиданию .

| ||

| 6 «Белым шумом» называется: | |||

| чисто случайный процесс, т.е. ряд независимых, одинаково распределенных случайных величин at | детерминированный процесс, т.е. ряд независимых, одинаково распределенных величин at | ||

| чисто случайный процесс, т.е. ряд зависимых, одинаково распределенных случайных величин at | чисто случайный процесс, т.е. ряд независимых, различно распределенных случайных величин at. |

Бланк ответов

| № | ||||||

| 1) | ||||||

| 2) | ||||||

| 3) | ||||||

| 4) | ||||||

| 5) | ||||||

| 6) |

МОДУЛЬ 12. ПРИКЛАДНАЯ ЭКОНОМЕТРИКА: МОДЕЛЬ ЦЕНООБРАЗОВАНИЯ НА ОСНОВНОЙ КАПИТАЛ (ЦОК)

Комплексная цель модуля 12:

сформировать практические навыки использования линейных моделей парной регрессии в области постановки и решения экономических задач.

Проектное задание к модулю 12:

1. Определите задачи, решаемые эконометрикой в различных сферах экономики.

2. Ответьте на вопрос, какую информацию необходимо учитывать при проведении эконометрического исследования в области ценообразования на основной капитал и как можно обосновать необходимость диверсификации портфеля ценных бумаг эконометрическими методами.

3. Обоснуйте эндогенные и экзогенные переменные регрессионного уравнения прогнозирования прибылей по альтернативным ценным бумагам.

4. Приведите пример стратегии сочетания рискованного портфеля ценных бумаг с безрисковыми ценными бумагами для получения максимальной прибыли.

Тест рубежного контроля к модулю 12

12. Тест содержит 6 заданий, на выполнение которых отводится 3 минуты. Выберите наиболее правильный, по Вашему мнению, вариант ответа и отметьте его любым значком в бланке ответов.

| 1. Нобелевские премии по экономике за достижения с использованием эконометрического инструментария получили | |||

| Ян Тильберген, Рагнар Фриш, Лоуренс Клейн, Трюгве Хаавельмо, Джеймс Хекман и Дэниель Мак-Фадден; | Ян Тильберген, Рагнар Фриш, Василий Леонтьев, Джеймс Хекман и Дэниель Мак-Фадден; | ||

| Рагнар Фриш, Лоуренс Клейн, Трюгве Хаавельмо, Джеймс Хекман и Леонид Канторович; | Ян Тильберген, Рагнар Фриш, Лоуренс Клейн, Трюгве Хаавельмо и Дэниель Мак-Фадден. | ||

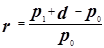

| 2. Ожидаемую (ex ante)норму прибыли от капиталовложений можно определить следующим образом: | |||

|

| ||

|

| ||

| 3 Риск,связанный с возможными капиталовложениями, обычно характеризуется | |||

| нормальным распределением возможных прибылей и измеряется дисперсией; | нормальным распределением возможных прибылей и измеряется стандартным отклонением σ; | ||

| логнормальным распределением возможных прибылей и измеряется стандартным отклонением σ; | бета-распределением возможных прибылей и измеряется стандартным отклонением σ. | ||

| 4 Компенсация (премия) за риск по j-йценной бумаге может быть определена как | |||

| превышение прибыли над свободной от риска нормой прибыли; | превышение свободной от риска нормы прибыли над ожидаемой прибылью, | ||

| превышение прибыли над связанной с риском нормой прибыли; | равенство прибыли свободной от риска норме прибыли. | ||

| 5 Предельная дисперсия – это: | |||

| изменение в дисперсии всего портфеля ценных бумаг в результате небольших изменений во вкладах k;она зависит от ковариации между прибылями от актива k и портфелем ценных бумаг. | изменение в дисперсии всего портфеля ценных бумаг в результате больших изменений во вкладах k; | ||

| изменение в дисперсии отдельных ценных бумаг в портфеле в результате небольших изменений во вкладах k;она зависит от ковариации между прибылями от актива k и портфелем ценных бумаг. | изменение в математическом ожидании всего портфеля ценных бумаг в результате небольших изменений во вкладах k;она зависит от вариации прибылей от актива k. | ||

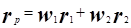

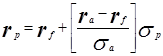

6 Линейное соотношение между прибылью  и риском портфеля ценных бумаг и риском портфеля ценных бумаг  имеет вид: имеет вид:

| |||

|

| ||

|

|

Бланк ответов

| № | ||||||

| 1) | ||||||

| 2) | ||||||

| 3) | ||||||

| 4) | ||||||

| 5) | ||||||

| 6) |

Date: 2016-07-22; view: 282; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |