Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поступление наличных

Документ Поступление наличных (Банк и касса → Касса: Кассовые документы → кнопка < Поступление >) предназначен для подготовки приходного кассового ордера и регистрации факта приема по этому ордеру в кассу наличных денежных средств.

Заполнение документа зависит от вида операции, для оформления которой он создается. При этом отдельные поля заполняются единообразно независимо от вида операции (рис.2.89).

Рис. 2.89. Форма документа Поступление наличных

В поле Счет учета указывается счет бухгалтерского учета кассовой операции. По умолчанию это счет 50.01 «Касса организации».

В поле Сумма платежа указывается сумма денежных средств, принимаемых в кассу по приходному кассовому ордеру.

Если в параметрах учета установлен признак ведения аналитического учета для целей составления отчета о движении денежных средств, то в документе указывается статья из справочника Статьи движения денежных средств, которая соответствует операции, оформляемой данным документом.

В поле Принято от указывается, от кого принимаются в кассу наличные денежные средства.

В поле Основание приводится основание для приема денежных средств.

В поле Приложение перечисляются документы, прилагаемые к приходному кассовому ордеру.

В поле Комментарий при необходимости указывается дополнительная информация по документу.

В поле Ответственный указывается пользователь, ответственный за ввод этого экземпляра документа в информационную базу. По умолчанию – это пользователь, зарегистрированный в справочнике Пользователи, который вводит новый документ.

Состав и порядок заполнения остальных реквизитов зависит от вида операции, для которой создается документ.

Оплата от покупателя

Для приема в кассу наличных денежных средств в счет оплаты товаров (работ, услуг) или в порядке предварительной оплаты за товары (работы, услуги) документ создается для вида операции Оплата от покупателя.

В документе указывается (рис.2.90):

· в поле Контрагент – юридическое лицо (предприниматель), представитель которого вносит денежные средства (элемент справочника Контрагенты);

· в колонке Договор / Статья ДДС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С покупателем, С комиссионером (агентом)... или С комитентом (принципалом)...; во второй строке – статья с видом движения денежных средств Поступления от продажи продукции и товаров, выполненные работы, оказанные услуги;

Рис. 2.90. Поступление наличных, вид операции Оплата от покупателя

· в колонке Сумма – сумма платежа по указанному основанию расчетов;

· в колонке Погашение задолженности: в первой строке – вариант погашения задолженности: Автоматически, По документу или Не погашать. При погашении задолженности По документу во второй строке указывается оплачиваемый документ расчетов;

· в колонке НДС: в первой строке – ставка налога на добавленную стоимость, по которой облагается операция реализации покупателю оплачиваемых данным приходным кассовым ордером товаров (работ, услуг); во второй строке программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы вносимых по ордеру средств и ставки налога;

· в колонке Счет на оплату – ссылка на документ Счет на оплату покупателю при оплате по счету;

· в колонке Счета расчетов: в первой и второй строках – корреспондирующие счета, если вносимые в кассу средства являются погашением дебиторской задолженности или предоплатой соответственно. По умолчанию для расчетов программа предлагает использовать счет 62.01, для авансов – счет 62.02. Если дебиторская задолженность по указанному договору на счете 62.01 отсутствует, то вся сумма расценивается как аванс. Если по договору на счете 62.01 имеется дебиторская задолженность, но поступившая сумма превышает ее размер, сумма превышения также признается авансом.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, указанного в поле Счет учета, и кредиту счета учета расчетов с покупателем (значение первой строки колонки Счета расчетов) и/или кредиту счета учета авансов (значение второй строки колонки Счета расчетов).

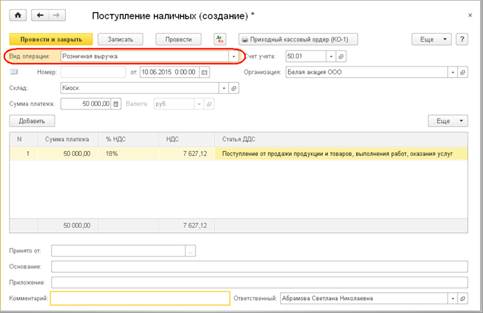

Розничная выручка

Если необходимо составить приходный кассовый ордер для оприходования выручки от розничной продажи товаров через торговую точку, то документ создается для вида операции Розничная выручка.

В документе указывается (рис.2.91):

· в поле Склад – торговая точка, через которую проданы товары (элемент справочника Склады с типом склада Розничный магазин или Неавтоматизированная торговая точка);

· в поле Сумма платежа – сумма выручки;

· в поле % НДС – ставка налога на добавленную стоимость, по которой облагается операция реализации товаров;

· в поле НДС программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы выручки, вносимой в кассу по приходному кассовому ордеру, и ставки налога;

· в поле Статья ДДС – статья с видом движения денежных средств Поступления от продажи продукции и товаров, выполненные работы, оказанные услуги.

Проведение документа зависит от того, каким образом проданы товары: через автоматизированную или неавтоматизированную торговую точку.

Применительно к программе 1С:Бухгалтерия 8 торговая точка считается автоматизированной, если средства ее технического обеспечения или специфика торговой деятельности позволяют ежедневно составлять детальный отчет о проданных товарах для последующего ввода данных о продажах в информационную базу с помощью документа Отчет о розничных продажах. В этом случае документ Поступление наличных создается только для того, чтобы документально зафиксировать факт внесения розничной выручки в кассу и включения кассового ордера в отчет кассира. При этом документ при выполнении процедуры проведения не вводит никаких проводок, поскольку они, согласно заложенной концепции, формируются при проведении документа Отчет о розничных продажах.

Рис. 2.91. Поступление наличных, вид операции Розничная выручка

Если продажа товаров в розницу осуществлялась через неавтоматизированную торговую точку, то состав проводок, формируемых при проведении документа в этом случае, зависит от того, на каких счетах учитываются доходы и расходы от продажи товаров с указанного склада, а также, по каким ценам согласно учетной политике учитываются товары в розничной торговле.

Если в свойствах склада не указано иное, на сумму выручки от розничных продаж в бухгалтерском учете формируется проводка по дебету счета, указанного в поле Счет учета, и кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» или 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения», а на сумму НДС – проводка по дебету счета 90.03 «Налог на добавленную стоимость» и кредиту счета 68.02 «Налог на добавленную стоимость».

Если учет товаров в рознице ведется по продажным ценам, то дополнительно вводится проводка по дебету счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» или 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения» и кредиту счета 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)» на сумму выручки.

При учете товаров в рознице по покупным ценам проводки по списанию себестоимости реализованных товаров (отдельно по каждому товару) в этом случае формируются при проведении документа Отчет о розничных продажах.

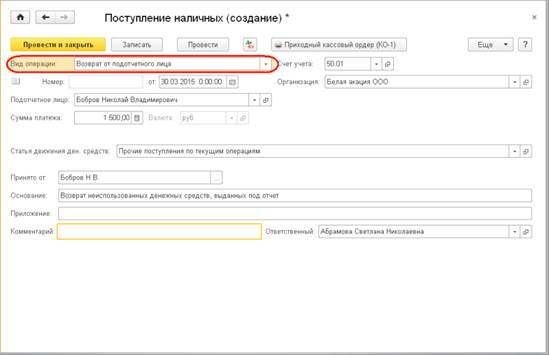

Возврат от подотчетного лица

Для приема в кассу неиспользованной подотчетной суммы документ создается для вида операции Возврат от подотчетного лица.

При внесении в кассу денежных средств в валюте Российской Федерации, т.е. рублей в документе указывается (рис.2.92):

Рис. 2.92. Поступление наличных, вид операции Возврат от подотчетного лица

· в поле Счет учета – 50.01 «Касса организации»;

· в поле Подотчетное лицо – работник организации, который вносит в кассу неиспользованные денежные средств (элемент справочника Физические лица);

· в поле Статья движения ден. средств – статья с соответствующим видом движения денежных средств. Например, при возврате неиспользованных средств, полученных на хозяйственные расходы, указывается статья с видом движения Прочие поступления по текущим операциям.

При проведении документа с такой операцией формируется проводка по дебету счета 50.01 «Касса организации» и кредиту счета 71.01 «Расчеты с подотчетными лицами».

Если в кассу вносится остаток неиспользованной валюты, выданной при служебной командировке за пределы Российской Федерации, в документе указывается (рис.2.93):

· в поле Счет учета – 50.21 «Касса организации (в валюте)»;

· в поле Валюта – наименование валюты;

· в поле Сумма – сумма вносимых в кассу денежных средств в иностранной валюте.

Поля Подотчетное лицо и Статья движения ден. средств заполняется аналогично операции, отражающей возврат рублей.

Рис. 2.93. Заполнение документа на возврат подотчетным лицом неиспользованной валюты

При проведении документа в этом случае в бухгалтерском учете формируются проводки:

· по дебету счета 50.21 «Касса организации (в валюте)» и кредиту счета 71.21 «Расчеты с подотчетными лицами (в валюте)». Сумма проводки определяется как произведение валютной суммы (значение поля Сумма платежа) на курс указанной валюты из справочника Валюты на дату документа;

· по дебету или кредиту счета 50.21 в корреспонденции со счетом 91.01 «Прочие доходы» или 90.02 «Прочие расходы» на курсовую разницу от переоценки остатка валютных средств в кассе (если таковой имеется);

· по дебету или кредиту счета 71.21 в корреспонденции со счетом 91.01 или 91.02. Сумма проводки равна курсовой разнице от переоценки остатка вносимых в кассу валютных средств в подотчете.

В налоговом учете по счетам 91.01 и 91.02 фиксируются суммы, отражающие:

· курсовую разницу от пересчета валютных средств в кассе (если таковые имеются);

· курсовую разницу от пересчета остатка валютных средств в подотчете.

Положительная курсовая разница зачисляется в состав внереализационных доходов (фиксируется в ресурсе Сумма НУ по кредиту счета 91.01 «Прочие доходы» проводки по переоценке).

Отрицательная курсовая разница зачисляется в состав внереализационных расходов (фиксируется в ресурсе Сумма НУ по дебету счета 91.02 «Прочие расходы» проводки по переоценке).

Возврат от поставщика

Для приема в кассу денежных средств в счет возврата ранее уплаченных авансов под поставки товаров (работ, услуг) или излишне погашенной кредиторской задолженности неиспользованной подотчетной суммы документ создается для вида операции Возврат от поставщика.

В документе указывается (рис.2.94):

· в поле Контрагент – юридическое лицо или предприниматель, представитель которого вносит денежные средства (элемент справочника Контрагенты);

· в колонке Договор / Статья ДДС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С поставщиком, С комиссионером (агентом)... или С комитентом (принципалом)...; во второй строке – статья с соответствующим видом движения. Если денежные средства уплачивались за товары, работы и услуги по текущей деятельности, то указывается статья с видом движения Прочие поступления по текущим операциям. Если денежные средства уплачивались за товары, работы и услуги по инвестиционной деятельности, то указывается статья с видом движения Прочие поступления по инвестиционным операциям;

Рис. 2.94. Поступление наличных, вид операции Возврат от поставщика

· в колонке Сумма – сумма платежа по указанному основанию расчетов;

· в колонке Погашение задолженности: в первой строке – По документу; во второй строке – оплачиваемый документ расчетов, по которому ранее поставщику были уплачены возвращаемые денежные средства;

· в колонке НДС: в первой строке – ставка налога на добавленную стоимость, по которой облагается операция реализации товаров (работ, услуг), за которые поставщик возвращает денежные средства; во второй строке программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы вносимых по ордеру средств и ставки налога;

· в колонке Счета расчетов: в первой и второй строках – корреспондирующие счета для учета возвращаемой суммы. По умолчанию программа предлагает использовать счета 60.01 «Расчеты с поставщиками и подрядчиками» и 60.02 «Авансы выданные». При этом программа в момент проведения документа сама определяет, является ли поступившая сумма возвратом аванса или нет. Если по договору имеется дебиторская задолженность на счете 60.02, то сумма расценивается как возврат аванса. Если по договору имеется дебиторская задолженность, но поступившая сумма превышает ее размер, сумма превышения расценивается как возникновение кредиторской задолженности перед поставщиком.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, указанного в поле Счет учета, и кредиту счета учета авансов (значение второй строки колонки Счета расчетов) и/или кредита счета учета расчетов с поставщиком.

Получение наличных в банке

Для приема в кассу наличных денежных средств, полученных со счета в банке, документ создается для вида операции Получение наличных в банке.

При составлении приходного кассового ордера на денежные средства в валюте Российской Федерации в документе указывается (рис.2.95):

· в поле Счет учета – счет 50.01 «Касса организации»;

· в поле Банковский счет – расчетный или специальный счет (элемент справочника Банковские счета) с которого получены наличные денежные средства;

· в поле Счет кредита – счет бухгалтерского учета средств на этом банковском счете;

· в поле Статья движения ден. средств – статья из справочника Статьи движения денежных средств с «пустым» видом движения.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 50.01 и кредиту счета, указанного в поле Счет кредита.

Рис. 2.95. Поступление наличных, вид операции Получение наличных в банке

Если ордер составляется для приема в кассу денежных средств в иностранной валюте, в документе указывается (рис.2.96):

· в поле Счет учета – 50.21 «Касса организации (в валюте)»;

· в поле Валюта – наименование валюты;

· в поле Сумма – сумма принимаемых в кассу денежных средств в иностранной валюте;

· в поле Банковский счет – счет (ссылка на элемент справочника Банковские счета) с которого получены наличные денежные средства в иностранной валюте;

· в поле Счет кредита – счет бухгалтерского учета средств на этом банковском счете;

· в поле Статья движения ден. средств – статья из справочника Статьи движения денежных средств с «пустым» видом движения.

Рис. 2.96. Заполнение документа на полученную в банке наличную иностранную валюту

При проведении документа в регистр бухгалтерии вводятся проводки:

· по дебету счета 50.21 «Касса организации (в валюте)» и кредиту счета, указанного в поле Счет кредита. Сумма проводки определяется как произведение валютной суммы (значение поля Сумма) на курс указанной валюты из справочника Валюты на дату документа;

· по дебету или кредиту счета 50.21 в корреспонденции со счетом 91.01 «Прочие доходы» или 91.02 «Прочие расходы» на курсовую разницу от переоценки остатка валютных средств в кассе (если таковой имеется);

· по дебету или кредиту счета, указанного в поле Счет Кредита, в корреспонденции со счетом 91.01 или 91.02. Сумма проводки равна курсовой разнице от переоценки остатка валютных средств на счете.

В налоговом учете по счетам 91.01 и 91.02 фиксируются суммы, отражающие:

· курсовую разницу от пересчета валютных средств в кассе (если таковой имеется);

· курсовую разницу от пересчета остатка валютных средств на счете.

Положительная курсовая разница зачисляется в состав внереализационных доходов (фиксируется в ресурсе Сумма НУ по кредиту счета 91.01 «Прочие доходы» проводки по переоценке).

Отрицательная курсовая разница зачисляется в состав внереализационных расходов (фиксируется в ресурсе Сумма НУ по дебету счета 91.02 «Прочие расходы» проводки по переоценке).

Расчеты по кредитам и займам

Для приема в кассу наличных денежных средств по займу, предоставленному другой организацией, а также в счет возврата займа, предоставленного другой организации, документ создается для вида операции Расчеты по кредитам и займам. Под «другой организацией» подразумевается юридическое или физическое лицо, сведения о котором хранятся в справочнике Контрагенты.

В документе указывается (рис.2.97):

· в поле Контрагент – организация, представитель которой вносит денежные средства (элемент справочника Контрагенты);

· в колонке Договор / Статья ДДС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Для данной операции договор должен иметь вид Прочее; во второй строке – статья с видом движения Поступление кредитов и займов или Поступления от погашения займов, от продажи долговых ценных бумаг;

· в колонке Счета расчетов – счет, на котором по правилам бухгалтерского учета учитываются средства полученных и выданных займов. При поступлении средств по договору займа следует указать счет 66.03 «Краткосрочные займы» или 67.03 «Долгосрочные займы». При поступлении средств в счет возврата займа, предоставленного организацией, следует указать счет 58.03 «Предоставленные займы».

Рис. 2.97. Поступление наличных. Вид операции Расчеты по кредитам и займам

При проведении документа с этой операцией формируются бухгалтерские проводки по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в колонке Счета расчетов.

Возврат займа работником

Для приема в кассу наличных денежных средств по займу, ранее предоставленному работнику, документ создается для вида операции Возврат займа работником.

В документе указывается (рис.2.98):

· в поле Работник – работник организации, которому был предоставлен заем (элемент справочника Физические лица);

· в поле Статья движения ден. средств – статья с видом движения Поступления от погашения займов, от продажи долговых ценных бумаг.

Рис. 2.98. Поступление наличных, вид операции Возврат займа работником

При проведении документа с этой операцией формируются бухгалтерские проводки по дебету счета, который указан в поле Счет учета, и кредиту счета 73.01 «Расчеты по предоставленным займам».

Прочий приход

В остальных случаях приема наличных денежных средств в кассу организации документ создается для вида операции Прочий приход.

В документе указывается (рис.2.99):

· корреспондирующий счет бухгалтерского учета (Счет кредита) и значение субконто по каждому аналитическому разрезу (если по счету ведется аналитический учет);

· статья движения денежных средств с соответствующим видом движения.

Рис. 2.99. Поступление наличных, вид операции Прочий приход

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счет кредита.

В случае составления документа с этой операцией на прием денежных средств в иностранной валюте, дополнительно формируются проводки на сумму выявленных курсовых разниц.

Выдача наличных

Документ Выдача наличных (Банк и касса → Касса: Кассовые документы → кнопка < Выдача >) предназначен для подготовки расходного кассового ордера и регистрации факта выдачи по нему из кассы наличных денежных средств.

Заполнение документа зависит от вида операции, для оформления которой он создается. При этом отдельные поля заполняются единообразно независимо от вида операции (рис.2.100).

Рис. 2.100. Форма документа Выдача наличных

В поле Счет учета указывается счет бухгалтерского учета кассовой операции, для которой создается документ. По умолчанию это счет 50.01 «Касса организации».

В поле Сумма указывается сумма денежных средств, выдаваемых из кассы по расходному кассовому ордеру, составляемому данным документом.

Если в параметрах учета установлен признак ведения аналитического учета для целей составления отчета о движении денежных средств, то в документе указывается статья из справочника Статьи движения денежных средств, которая соответствует операции, регистрируемой документом.

В поле Выдано (ФИО) указывается, кому выдаются из кассы наличные денежные средства.

В поле По документу указываются реквизиты документа, удостоверяющего личность лица, которому выдаются денежные средства.

В поле Основание приводится основание выдачи денежных средств из кассы.

В поле Приложение перечисляются документы, прилагаемые к расходному кассовому ордеру.

В поле Комментарий при необходимости указывается дополнительная информация по документу.

В поле Ответственный указывается пользователь, ответственный за ввод этого экземпляра документа в информационную базу. По умолчанию – это пользователь, зарегистрированный в справочнике Пользователи, который вводит новый документ.

Состав и порядок заполнения остальных реквизитов зависит от вида операции, для которой создается документ.

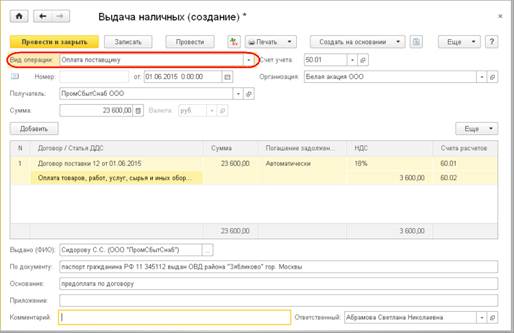

Оплата поставщику

Для выдачи из кассы наличных денежных средств представителю поставщика в счет оплаты товаров (работ, услуг) или в порядке предварительной оплаты за товары (работы, услуги) документ создается для вида операции Оплата поставщику.

В документе указывается (рис.2.101):

· в поле Получатель – юридическое лицо (предприниматель), представителю которого по доверенности выдаются денежные средства (элемент справочника Контрагенты);

Рис. 2.101. Выдача наличных, вид операции Оплата поставщику

· в колонке Договор / Статья ДДС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С поставщиком, С комиссионером (агентом)... или С комитентом (принципалом)...; во второй строке – статья с соответствующим видом движения денежных средств. Если выдача наличных связана с приобретением товаров (работ, услуг), то указывается статья с видом движения Оплата товаров, сырья, материалов и иных оборотных активов; если средства выданы в счет оплаты основных средств, то указывается статья с видом движения Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, и т.д.;

· в колонке Сумма – сумма платежа по указанному в документе основанию расчетов;

· в колонке Погашение задолженности: в первой строке – вариант погашения задолженности: Автоматически, По документу или Не погашать. При погашении задолженности По документу во второй строке указывается ссылка документ расчетов;

· в колонке НДС: в первой строке – ставка налога на добавленную стоимость, по которой облагаются товары (работы, услуги), за которые поставщику выдаются наличные денежные средства на данному ордеру; во второй строке программа показывает сумму налога на добавленную стоимость, исчисленную исходя из выдаваемой по данному расходному кассовому ордеру суммы и ставки налога;

· в колонке Счета расчетов: в первой и второй строках – корреспондирующие счета проводки, если выдача средств является погашением кредиторской задолженности или предоплатой соответственно. По умолчанию для расчетов программа предлагает использовать счет 60.01 «Расчеты с поставщиками и подрядчиками», для авансов – счет 60.02 «Авансы выданные». При этом программа в момент проведения документа сама определяет, является ли выданная из кассы сумма оплатой или предоплатой. Если кредиторская задолженность по указанному договору на счете 60.01 отсутствует, то вся сумма расценивается как аванс. Если на счете 60.01 по договору имеется кредиторская задолженность, но выданная по ордеру сумма превышает ее размер, сумма превышения также признается авансом.

При проведении документа в регистр бухгалтерии вводятся проводки по кредиту счета, который указан в поле Счет учета, и дебету счета, который указан в первой и/или второй строке колонки Счета расчетов.

Возврат покупателю

Для выдачи из кассы организации денежных средств в счет возврата покупателю оплаты или предоплаты (аванса) за товары (работы, услуги) документ вводится для вида операции Возврат покупателю.

В документе указывается (рис.2.102):

· в поле Получатель – покупатель, которому выдаются денежные средства (ссылка на элемент справочника Контрагенты);

Рис. 2.102. Выдача наличных, вид операции Возврат покупателю

· в колонке Договор / Статья ДСС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С покупателем, С комиссионером (агентом)... или С комитентом (принципалом)...; во второй строке – статья с видом движения Прочие платежи по текущим операциям;

· в колонке Сумма – сумма платежа по указанному основанию расчетов;

· в колонке Погашение задолженности: в первой строке – По документу; во второй строке – оплачиваемый документ расчетов;

· в колонке НДС: в первой строке – ставка налога на добавленную стоимость, по которой облагаются товары (работы, услуги), за которые покупателю возвращаются наличные денежные средства по данному ордеру; во второй строке программа показывает сумму налога на добавленную стоимость, исчисленную исходя из выдаваемой по данному расходному кассовому ордеру суммы и ставки налога;

· в колонке Счета расчетов: в первой и второй строках – корреспондирующие счета для учета возвращаемой суммы. По умолчанию программа предлагает использовать для этого счета 62.01 и 62.02. При этом программа в момент проведения документа сама определяет, является ли выданная по документу сумма возвратом аванса или нет. Если по договору имеется кредиторская задолженность на счете 62.02, то сумма расценивается как возврат аванса. Если по договору имеется кредиторская задолженность, но выданная по данному ордеру сумма превышает ее размер, сумма превышения расценивается как возникновение дебиторской задолженности покупателя.

При проведении документа в регистр бухгалтерии вводятся проводки по кредиту счета, который указан в поле Счет учета, и дебету счета, учета авансов (значение второй строки колонки Счета расчетов) и/или учета расчетов с покупателем (значение первой строки колонки Счета расчетов).

Выдача подотчетному лицу

Для выдачи из кассы организации наличных денежных средств на командировочные расходы или на хозяйственные нужды документ создается с операцией Выдача подотчетному лицу.

При выдаче из кассы денежных средств в валюте Российской Федерации (рубли) в документе указывается (рис.2.103):

· в поле Счет учета – 50.01 «Касса организации»;

· в поле Получатель – работник организации, которому выдаются из кассы наличные денежные средства под отчет (ссылка на элемент справочника Физические лица);

· в поле Статья движения ден. средств – статья с соответствующим видом движения денежных средств. Например, при выдаче денежных средств на хозяйственные расходы, указывается статья с видом движения Оплата товаров, работ, услуг и иных оборотных активов.

Рис. 2.103. Выдача наличных, вид операции Выдача подотчетному лицу

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета 50.01 «Касса организации» в корреспонденции со счетом 71.01 «Расчеты с подотчетными лицами».

Если из кассы выдается иностранная валюта в связи со служебной командировкой за пределы Российской Федерации, в документе указывается (рис.2.104):

· в поле Счет учета – 50.21 «Касса организации (в валюте)»;

· в поле Сумма – сумма выдаваемых из кассы денежных средств в иностранной валюте;

· в поле Валюта – наименование валюты;

· в поле Статья движения ден. средств – статья с соответствующим видом движения денежных средств.

Рис. 2.104. Заполнение документа на выдачу подотчетному лицу иностранной валюты

При проведении документа в этом случае в регистр бухгалтерии вводятся проводки:

· по кредиту счета 50.21 «Касса организации (в валюте)» в дебет счета 71.21 «Расчеты с подотчетными лицами (в валюте)». Сумма проводки определяется как произведение валютной суммы (значение поля Сумма) на курс указанной валюты из справочника Валюты на дату документа;

· по дебету или кредиту счета 50.21 в корреспонденции со счетом 91.01 «Прочие доходы» или 91.02 «Прочие расходы» на курсовую разницу от переоценки остатка валютных средств в кассе.

В налоговом учете по счетам 91.01 и 91.02 также фиксируется курсовая разница от пересчета валютных средств в кассе:

· положительная курсовая разница зачисляется в состав внереализационных доходов (фиксируется в ресурсе Сумма НУ по кредиту счета 91.01 проводки по переоценке);

· отрицательная курсовая разница зачисляется в состав внереализационных расходов (фиксируется в ресурсе Сумма НУ по дебету счета 91.02 проводки по переоценке).

Выплата заработной платы по ведомостям

Для составления расходного кассового ордера на общую сумму заработной платы, выданной работникам организации по платежной ведомости (или по нескольким ведомостям) документ вводится для вида операции Выплата заработной платы по ведомостям. Такой расходный кассовый ордер составляется при «закрытии» ведомости, т.е. после того, как по ведомости работникам будет выдана заработная плата, а неполученные по тем или иным причинам суммы депонированы с помощью документа Депонирование зарплаты.

В документе указывается (рис.2.105):

· оплачиваемый документ (документы) Ведомость в кассу;

· статья из справочника Статьи движения денежных средств с видом движения Оплата труда.

Рис. 2.105. Выдача наличных, вид операции Выплата заработной платы по ведомостям

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета 70 и кредиту счета, указанного в поле Счет учета.

Кроме этого, при проведении документа фиксируется удержание с работников налога на доходы физических лиц и возникновение обязанности на перечисление удержанных сумм налога в бюджет, а также факт погашения задолженности по документу Ведомость в кассу.

Выплата заработной платы работнику

При выдаче заработной платы работникам отдельными расходными кассовыми ордерами документ создается для вида операции Выплата заработной платы работнику.

В документе указывается (рис.2.106):

· в поле Получатель – работник из справочника Физические лица, которому по данному ордеру выплачивается заработная плата;

· в поле Платежная ведомость – оплачиваемый документ Ведомость в кассу;

· в поле Статья ДДС – статья с видом движения Оплата труда.

Рис. 2.106. Выдача наличных, вид операции Выплата заработной платы работнику

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 70 и кредиту счета, указанного в поле Счет учета.

Кроме этого, при проведении документа фиксируется удержание с работника налога на доходы физических лиц и возникновение обязанности на перечисление удержанной суммы налога в бюджет, а также факт погашения задолженности по документу Ведомость в кассу.

Взнос наличными в банк

Для составления расходного кассового ордера на сумму денежных средств, которые вносятся на банковский счет организации по заявлению на взнос наличными, документ вводится с операцией Взнос наличными в банк.

При сдаче в банк денежных средств в валюте Российской Федерации (рубли) в документе указывается (рис.2.107):

· в поле Счет учета – 50.01 «Касса организации»;

Рис. 2.107. Выдача наличных, вид операции Взнос наличными в банк

· в поле Счет дебета – счет бухгалтерского учета, на котором учитываются денежные средства, которые вносятся в банк;

· в поле Банковский счет – банковский счет, на который вносятся наличные денежные средства (ссылка на элемент справочника Банковские счета);

· в поле Статья ДДС – статья из справочника Статьи движения денежных средств с «пустым» видом движения. Эта статья будет указана в качестве объекта аналитического учета, как по счету дебета, так и по счету кредита проводки.

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета, указанного в поле Счет учета, и дебету счета, указанного в поле Счет дебета.

Если в банк сдается иностранная валюта, в документе указывается (рис.2.108):

Рис. 2.108. Выдача наличных при сдаче в банк наличной иностранной валюты

· в поле Счет учета – 50.21 «Касса организации (в валюте)»;

· в поле Сумма – сумма сдаваемых в банк денежных средств в иностранной валюте;

· в поле Валюта – наименование валюты;

· в поле Счет дебета – 52 «Валютные счета»;

· в поле Банковский счет – банковский счет, на который вносятся наличные денежные средства в иностранной валюте (ссылка на элемент справочника Банковские счета);

· в поле Статья ДДС – статья из справочника Статьи движения денежных средств с «пустым» видом движения.

При проведении документа в этом случае в регистр бухгалтерии вводятся проводки:

· по кредиту счета 50.21 «Касса организации (в валюте)» в дебет счета 52 «Валютные счета». Сумма проводки определяется как произведение валютной суммы (значение поля Сумма) на курс указанной валюты из справочника Валюты на дату документа;

· по дебету или кредиту счета 50.21 в корреспонденции со счетом 91.01 «Прочие доходы» или 91.02 «Прочие расходы» на курсовую разницу от переоценки остатка валютных средств в кассе;

· по дебету или кредиту счета 52 в корреспонденции со счетом 91.01 «Прочие доходы» или 91.02 «Прочие расходы» на курсовую разницу от переоценки остатка валютных средств на валютном счете.

В налоговом учете по счетам 91.01 и 91.02 фиксируются суммы, отражающие:

· курсовую разницу от пересчета валютных средств в кассе;

· курсовую разницу от пересчета остатка валютных средств остатка валютных средств на счете.

Положительная курсовая разница зачисляется в состав внереализационных доходов (фиксируется в ресурсе Сумма НУ по кредиту счета 91.01 проводки по переоценке).

Отрицательная курсовая разница зачисляется в состав внереализационных расходов (указывается в ресурсе Сумма НУ по дебету счета 91.02 проводки по переоценке).

Расчеты по кредитам и займам

При составлении расходного кассового ордера на возврат наличными основной суммы по договору займа, на уплату процентов за пользование чужими денежными средствами, а также на выдачу займов, предоставленных другим юридическим лицам и индивидуальным предпринимателям, документ вводится для вида операции Расчеты по кредитам и займам.

В документе указывается (рис.2.109):

· в поле Получатель – организация или индивидуальный предприниматель, представителю которой по доверенности выдаются денежные средства (ссылка на элемент справочника Контрагенты);

Рис. 2.109. Выдача наличных, вид операции Расчеты по кредитам и займам

· в поле Договор / Статья ДДС: в первой строке – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее; во второй строке – статья с видом движения Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов – при возврате основной суммы долга, с видом движения Выплата процентов по долговым обязательствам или Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива – при составлении расходного кассового ордера на уплату процентов, с видом движения Приобретение долговых ценных бумаг, предоставление займов другим лицам – при составлении расходного кассового ордера на выдачу займа;

· в поле Сумма – выдаваемая сумма по указанному основанию расчетов;

· в поле Счета расчетов – счет, на котором по правилам бухгалтерского учета учитываются расчеты по займам. При составлении расходного кассового ордера на возврат основной суммы по договору займа следует указать счет 66.03 «Краткосрочные займы» или 67.03 «Долгосрочные займы», при составлении расходного кассового ордера на уплату процентов – счет 66.04 «Проценты по краткосрочным займам» или 67.04 «Проценты по долгосрочным займам». При составлении расходного кассового ордера на выдачу из кассы денежных средств по предоставленному займу следует указать счет 58.03 «Предоставленные займы».

При проведении документа в регистр бухгалтерии вводятся проводки по кредиту счета, который указан в поле Счет учета, в дебет счета, который указан в поле Счета расчетов.

Инкассация

Для составления расходного кассового ордера на сумму денежных средств, которые вносятся на банковский счет организации через службу инкассации, документ вводится для вида операции Инкассация.

В документе указывается (рис.2.110):

· в поле Счет учета – 50.01 «Касса организации»;

· в поле Счет дебета –57.01 «Переводы в пути»;

· в поле Статьи движения денежных средств (для счета дебета) – статья из справочника Статьи движения денежных средств с «пустым» видом движения;

· в поле Статья движения ден. средств (для счета учета) – та же статья, что и в предыдущем поле.

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета 50.01 «Касса организации» и дебету счета 57.01 «Переводы в пути».

Рис. 2.110. Выдача наличных, вид операции Инкассация

Выплата депонированной заработной платы

При выдаче из кассы работникам организации депонированной заработной платы документ создается для вида операции Выплата депонированной заработной платы.

В документе указывается (рис.2.111):

· в поле Получатель – работник из справочника Физические лица, которому производится выплата депонированной заработной платы;

· документ (документы) Ведомость в кассу, по которым заработная плата работнику депонирована;

· в поле Статья ДДС - статья с видом движения Оплата труда.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 76.04 «Расчеты по депонированным суммам» и кредиту 50.01 «Касса организации» по каждому документу Ведомость в кассу.

Рис. 2.111. Выдача наличных, вид операции Выплата депонированной заработной платы

Выдача займа работнику

Для выдачи из кассы наличных денежных средств по займу, предоставленному работнику, документ создается для вида операции Выдача займа работнику.

В документе указывается (рис.2.112):

· в поле Получатель – работник организации, которому предоставлен заем (элемент справочника Физические лица);

· в поле Статья движения ден. средств – статья с видом движения Приобретение долговых ценных бумаг, предоставление займов другим лицам.

Рис. 2.112. Поступление наличных, вид операции Выдача займа работнику

При проведении документа с этой операцией формируются бухгалтерские проводки по кредиту счета, который указан в поле Счет учета, и дебету счета 73.01 «Расчеты по предоставленным займам».

Прочий расход

В иных случаях выдачи из кассы наличных денежных средств документ Выдача наличных вводится для вида операции Прочий расход.

В документе указывается (рис.2.113):

· корреспондирующий счет бухгалтерского учета (Счет дебета) и значение субконто по каждому аналитическому разрезу, если по счету ведется аналитический учет;

· статья движения денежных средств с соответствующим видом движения.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета, который указан в поле Счет дебета, и кредиту счета, который указан в поле Счет учета.

В случае составления документа на выдачу средств в иностранной валюте, в бухгалтерском и налоговом учете формируются проводки на сумму выявленных курсовых разниц.

Рис. 2.113. Выдача наличных, вид операции Прочий расход

Журнал «Кассовые документы»

Журнал Кассовые документы (Банк и касса → Касса: Кассовые документы) (рис.2.114) предназначен для отображения в одном списке документов прихода и расходы наличных денежных средств, а также для создания документов Поступление наличных и Выдача наличных.

Рис. 2.114. Журнал Кассовые документы

В журнале приводится следующая информация о документах:

· признак состояния документа: записан, записан и проведен, помечен на удаление. Признаком того, что документ проведен, является наличие «галочки» на графическом обозначении документа;

· в колонке Дата – дата совершения кассовой операции (дата приходного/расходного ордера);

· в колонке Номер – номер документа Поступление наличных или Выдача наличных;

· в колонке Приход – сумма, поступившая в кассу. Заполняется для документов Поступление наличных;

· в колонке Расход – сумма, выданная из кассы. Заполняется для документов Выдача наличных;

· в колонке Валюта – валюта кассовой операции;

· в колонке Получатель/Плательщик – информация о том, кому выданы или от кого (или на каком основании) получены денежные средства. Для документов, регистрирующих перевод денежных средств со счета на счет, колонка не заполняется;

· в колонке Вид операции – наименование вида операции, для которой введен документ Поступление наличных, Выдача наличных;

· в колонке Организация – организация, от имени которой составлен кассовый документ;

· в колонке Ответственный – значение поля Ответственный документа Поступление наличных, Выдача наличных;

· в колонке Комментарий – значение поля Комментарий документа Поступление наличных, Выдача наличных.

Рис. 2.115. Просмотр результатов проведения документа

На командной панели формы журнала имеется кнопка  (показать движения документа), по которой на экран выводится форма, содержащая бухгалтерские проводки, сформированные документом списания или поступления денежных средств, а также движения документа по другим регистрам, если они предусмотрены алгоритмом проведения документа (рис.2.115).

(показать движения документа), по которой на экран выводится форма, содержащая бухгалтерские проводки, сформированные документом списания или поступления денежных средств, а также движения документа по другим регистрам, если они предусмотрены алгоритмом проведения документа (рис.2.115).

Из журнала кассовых документов можно также сформировать кассовую книгу.

Date: 2016-07-18; view: 774; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |