Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 11. Управление ценами на предприятии

11.1. Системообразующие цены, формы и методы регулирования цен на предприятии

11.1. Системообразующие цены, формы и методы регулирования цен на предприятии

Управление ценами на предприятии представляет собой комплекс оперативно-тактических и стратегических действий финансовой службы по целенаправленному использованию цены как фундаментальной категории товарного производства, подчиненной действию закона стоимости. Функционирование цены как экономической и стоимостной категории в условиях товарно-денежных отношений происходит во взаимосвязи с другими экономическими и финансовыми категориями, такими, как товар, деньги, заработная плата, налоги в составе цены, себестоимость, прибыль, кредит, банковский процент и др. При этом производятся формирование, контроль, изменение и взаимоувязка ценовых параметров с финансовыми показателями деятельности предприятия.

Управление ценами осуществляется финансовыми службами в действующей системе цен и тарифов. Эта система в значительной мере определяет полные издержки на производство и реализацию товара и важнейшие финансовые показатели деловой активности — выручку от реализации продукции (объем продаж), валовой доход предприятия, маржинальный доход (валовую маржу), прибыль, рентабельность. Значения используемых в финансовом менеджменте показателей основного и оборотного капитала, стоимости предприятия, операционного (производственного) рычага, финансового рычага, окупаемости инвестиций, приведенной стоимости проекта также подвержены влиянию цен.

Цены и тарифы далеко не всегда формируются и пересматриваются самим предприятием. Например, не устанавливаются предприятиями-потребителями цены на топливо, тарифы на электро- и теплоснабжение, железнодорожную и прочую перевозку грузов, ставки арендной платы, цены на потребляемые сырье, основные и вспомогательные материалы, сметные нормы и расценки на капитальный ремонт и капитальное строительство, выполняемые подрядными строительными организациями, и т.п. Следовательно, управление ценами осуществляется в системе действующих цен и тарифов, включающих как непосредственно регулируемые предприятием цены, так и нерегулируемые. В зависимости от конкретных условий ведения бизнеса часть цен может выступать в качестве ограниченно регулируемых (например, при подборе поставщиков с более низкими ценами на продукцию). Финансовый менеджер не может абстрагироваться от действующей ценовой системы государства. Управляя ценами предприятия, он прогнозирует и учитывает взаимосвязи, направления и масштабы изменений в системе цен государства, затрагивающие интересы конкретного бизнеса. При выработке ценовой политики важно также учесть макроэкономический аспект движения экономики.

От системы цен в государстве к системе и конъюнктуре цен рынка в своем сегменте и далее — к внутренним корректировкам системы цен, зависящим непосредственно либо частично от деятельности предприятия. Такова логика системного управления ценой как важнейшего инструмента и объекта управления финансами предприятия. Система цен государства представляет собой совокупность разновидностей цен, через которую в практике хозяйствования выражается меновая форма стоимости товаров, т.е. способность их обмениваться опосредованно через деньги. Цена — денежная оболочка отношений мены, стоимость — их содержание. Практические проявления действия системы цен и эффекта от их оперативного управления выражаются посредством актов купли-продажи товаров, оплаты выполненных работ и оказанных услуг. Важнейшая общая целевая задача управления ценами на уровне государства и предприятия — максимизация финансового результата — достигается на основе формирования и поддержания цен рыночного уровня и рациональных соотношений цен на потребляемую и производимую продукцию (работы, услуги).

Необходимо отличать фундаментальные принципы построения системы цен в экономике от их названий в конкретных условиях развития экономической структуры общества. Эти принципы находят выражение в таких понятиях, как оптовые цены предприятия и оптово-сбытового звена, а также розничные цены. Эти виды цен представляют собой системообразующие или базовые цены. Они существуют в любой экономике, характеризуют общую для всех экономических систем механику товародвижения: от стадии производства к оптово-сбытовому звену и далее, до розничной торговли — магазина, доводящего товары до потребителя. Базовые цены экономики строятся по основополагающему принципу формирования прибыли после возмещения произведенных денежных затрат на производство и реализацию продукции, издержек обращения, эксплуатационных расходов. Эти цены имеют разновидности. Например, для оптовых цен предприятия это могут быть: тарифы на электроэнергию, железнодорожный, автомобильный, морской, речной и воздушный виды перевозок, бытовое обслуживание населения; закупочные цены на продукцию сельскохозяйственного производства; сметная стоимость строительства, определенная на основе сметных норм и расценок с учетом необходимых денежных накоплений для подрядной строительно-монтажной организации.

Начиная с 1992 г. оптовые и розничные цены стали свободными и получили название отпускных цен предприятия, региональных и городских оптово-сбытовых баз. Название розничной цены покупки населением товаров осталось без изменения. Между действующими отпускными (розничными) ценами и прежними прейскурантными оптовыми (розничными) ценами есть много общего: место их формирования; состав цен (себестоимость — прибыль — налоги в составе цены); сущность денежного выражения сделки купли-продажи в порядке опта. Различия касаются изменения структуры цен под влиянием изменений их налоговой компоненты за счет акцизов, НДС, налога на реализацию ГСМ и др. Следовательно, в современных условиях управлять ценой на предприятии — это управлять и налогами, формирующими отпускные и розничные цены.

Многие товаропроизводители в условиях рыночной экономики пытаются избежать промежуточных оптово-сбытовых звеньев реализации выпущенных товаров. Если предприятие обращается к услугам товарно-сырьевой биржи, где заключаются сделки, то неминуемо имеет дело с аккредитованными там брокерскими конторами, взимающими комиссионные. Если же поставки прямые, то платежей посредникам удается избежать. Таким образом, биржевая цена является разновидностью оптовой цены снабженческо-сбытовой организации, которая включает те же издержки обращения и прибыль биржи. Мировая практика выработала другую форму товародвижения — реализацию продукции через дилерские организации, которые могут быть постоянными и временными (на срок контракта). Продажа продукции дилерам осуществляется производителем по льготным отпускным (контрактным) ценам с оплатой по факту отгрузки на склад дилера или непосредственно в его розничную торговую сеть. В операциях с ценными бумагами используются котировки (цены купли-продажи) фондового рынка, который бывает биржевым и внебиржевым. Цена, по которой покупаются ценные бумаги эмитента, может быть ценой первичного размещения на первичном рынке и ценой вторичного (последующего) размещения на вторичном рынке. Специфическая разновидность оптовых цен — зачетная цена, применение которой не сопряжено с использованием денежного оборота. Разновидностями зачетных цен выступают номинальная, учетная и рыночная (под доходность) цена векселя.

Государственная политика регулирования цен имеет постоянный объект в системе цен в экономике — регулируемые государством цены предприятий. Практически она реализуется в следующих прямых и косвенных формах:

1) государственное лимитирование уровня цен путем административного ограничения роста или установления минимального уровня цен на отдельные виды продукции, например, минимальных розничных цен на водочные изделия;

2) государственное финансовое регулирование уровня цен путем дотирования из бюджетов — федерального, субъектов Федерации и местных бюджетов — отдельных видов продукции сельского хозяйства и промышленности, например, мяса, молока, яиц, хлеба, сахара, фармацевтической продукции для отдельных категорий граждан;

3) государственное монопольное установление цен, например, при продаже золотодобытчиками своей продукции государству по государственным сдаточным ценам для использования на нужды

ювелирного производства и пополнения золотых запасов страны, при установлении цен на другие драгоценные металлы и камни, а также металлы, элементы и вещества, составляющие монополию государства на производство, добычу и использование;

4) государственное косвенное регулирование цен в результате государственной таможенной политики установления порядка исчисления, валюты оплаты и размеров экспортно-импортных пошлин по группам, видам и отдельным наименованиям вывозимой и ввозимой продукции.

Косвенное регулирование не связано непосредственно с установлением или фиксацией новой цены. Оно может проявляться в выделении целевого государственного финансирования отдельным народнохозяйственным комплексам, имеющим определяющее значение для всей ценовой системы страны: электроэнергетики, газовой, нефтяной, нефтеперерабатывающей промышленности, железнодорожного транспорта и др.

Косвенной формой государственной финансовой политики регулирования цен выступает кредитное регулирование цен путем предоставления льготных кредитов, например, сельскохозяйственным предприятиям и организациям на закупку техники, семян, создание запасов топлива под посевную. Отечественная практика знает неоднократные списания государством долгосрочной и текущей задолженности колхозов и совхозов по банковским кредитам.

Финансовая политика государства в области регулирования цен связана с применением двух основных методов финансового регулирования: изъятия и предоставления финансовых ресурсов хозяйствующим субъектам. Практически эти методы реализуются в ценовой системе государства через разнообразные налоговые и неналоговые формы. Первый метод воздействует на уровень цен через увеличение или уменьшение налоговых составляющих в ценах на тот или иной вид товара. Например, увеличение или уменьшение акциза на продажу автомобилей, устанавливаемого в процентах к отпускным ценам производителя, определяет уровень фактически оплачиваемой покупателем цены за данный товар. Финансовое регулирование может осуществляться также с использованием наиболее распространенных налоговых форм, таких, как налог на добавленную стоимость, налог с продаж, налог на прибыль, государственные пошлины. Таким образом, важнейшей отличительной чертой первого метода финансового регулирования цен является налоговый характер регулирования цен, а также использование налоговых форм изъятия дохода.

Особенностью второго метода финансового регулирования цен является предоставление финансовых ресурсов хозяйствующим субъектам. Типичная форма такого предоставления — бюджетное финансирование, имеющее целевой характер. Инструмент в руках государства для практической реализации этой формы — бюджетная система страны. Примеры практического применения: дотирование ряда видов медикаментов, а также мяса, молока и других продуктов питания в регионах. Особенностью этой формы финансового регулирования цен является то, что она функционирует при данной системе цен и налогов, пропорциях, соотношениях цен и налогового изъятия доходов. Таким образом, важнейшей отличительной чертой второго метода финансового регулирования цен является бюджетный характер их регулирования при сложившихся соотношениях цен и налоговых пропорциях.

Наиболее эффективное управление ценами предприятий в мировой и отечественной практике достигается в результате дотирования цен производителей и потребителей. Бюджетное регулирование цен предприятий представляет неналоговую форму государственного и регионального финансового регулирования соотношения цен путем предоставления бюджетных ресурсов в распоряжение хозяйствующего субъекта для целевого формирования финансовых ресурсов.

11.2. Основы ценовой политики предприятия и главные направления менеджмента цен

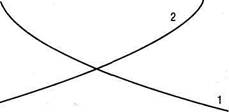

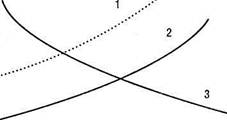

Ценовая политика предприятия базируется на маркетинговых исследованиях. Производитель продукции формирует цену ее реализации под влиянием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него. Рыночная цена товара и его предложение находятся в прямой зависимости. Зависимость цены от спроса и предложения представлена на рис. 1.

Точка пересечения кривых спроса и предложения на товар, взятых во времени и по уровням складывающихся цен, представляет собой рыночную цену товара, уравновешенную в соответствии с законом спроса и предложения. Это цена так называемого рыночного равновесия, т.е. реально существующая цена на рынке данного товара. Равновесная рыночная цена отражает такой уровень, при котором решения о продаже и купле товара синхронизируются в масштабах рынка данного товара. Способность конкурирующих сил предложения и спроса устанавливать цену на таком уровне представляет уравновешивающую функцию цен.

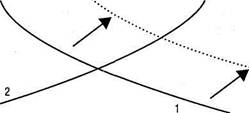

Увеличение спроса воздействует на уровень цены и количество предлагаемого покупателю товара. При этом кривая спроса перемещается по постоянной кривой предложения. Как видно на рис. 2,

рост спроса смещает его кривую вверх, увеличивая и предложение и цену. Сокращение спроса будет перемещать эту кривую в противоположную сторону — вниз по кривой предложения, понижая и предложение и уровень отпускной цены.

Цена реализации

0 Количество продукции

0 Количество продукции

Рис. 1. Зависимость цены от спроса: 1 — спрос; 2 — предложение

Цена реализации

Цена реализации

0 Количество продукции

0 Количество продукции

Рис. 2. Изменение спроса: 1— спрос; 2— предложение

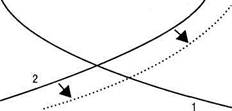

Изменение спроса на продукцию предприятия нужно отличать от изменения величины спроса. Изменение спроса не связано с изменением цены на товар, а величина спроса меняется, когда меняется цена на товар. Увеличение предложения также сопровождается смещением кривой предложения по постоянной кривой спроса. Как видно на рис. 3, кривая предложения смещается вниз, в результате чего цена на товар имеет тенденцию к снижению при одновременном увеличении спроса на изделие, а значит, и объема его продаж на рынке. При уменьшении предложения эта кривая будет смещаться по кривой спроса в противоположную сторону, т.е. вверх, инициируя рост цены товара и снижение спроса на него. Величина предложения меняется при изменении цены на данный товар.

Цена реализации

0 Количество продукции

0 Количество продукции

Рис. 3. Изменение предложения: 1 — спрос; 2 — предложение

Спрос и предложение характеризуются эластичностью — степенью чувствительности потребителей к изменениям цены продаваемого им товара. Если потребители продукции достаточно чувствительны к изменению цены продажи, то спрос характеризуется как эластичный, если мало чувствительны, то спрос неэластичный. Когда, например, предприятие, выпускающее продукцию определенной марки, повышает отпускную цену для отгрузки сбытовым организациям и сталкивается с ощутимыми потерями в объемах реализации по контрактам, то спрос выступает как эластичный. Если цена производителя на продукцию снижается, а объем продаж резко возрастает, то спрос также эластичен.

Одним из важнейших элементов ценовой политики предприятия выступает определение базовой цены реализации товара. Она редко равна фактической рыночной цене продажи и тем более равновесной цене. Базовая цена определяется предприятием исходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции с учетом нормы прибыли или рентабельности производства. Индивидуальные текущие издержки на производство и реализацию товара и индивидуальные понятия производителей о его прибыльности выступают основными факторами отклонения базовой цены от фактической рыночной.

Определение базовой цены предполагает анализ собственных текущих затрат на производство и реализацию продукции и на выбор метода ценообразования. В зависимости от особенностей структуры себестоимости продукции, характерной для предприятия, прибыль может включаться в базовую цену пропорционально производственной себестоимости изделия, полной себестоимости его производства, материальным затратам на производство товара, стоимости его обработки и другим показателям. Базовая цена отклоняется от цены товара на рынке и по той причине, что она, в принципе, не может и не должна учитывать факторы неопределенности, связанные с динамикой спроса и предложения, изменениями в условиях конкуренции. Базовая цена представляет собой не столько прогнозную, сколько минимально необходимую цену реализации товара для удовлетворения внутренних потребностей предприятия. Обычно это цена минимального запроса производителя по выгодности производства определенного товара в конкретных условиях рыночной среды.

Минимальность запроса по уровню рентабельности каждое предприятие понимает в зависимости от особенностей его производственно-финансовой деятельности. Одно предприятие может трактовать эту минимальность как 20% рентабельности к полной себестоимости товара, другое предприятие — как 30%. Некоторые предприятия не используют надбавки и скидки к отпускным (розничным) ценам, например, за качество, сортность, задержку платежа, досрочную оплату и т.п. Реализация продукции здесь осуществляется по стабильной на определенном отрезке времени отпускной (розничной) цене. В этих случаях базовая цена отражает жесткий ценовой запрос потребителю и приближается по существу к цене фактической реализации.

Другие предприятия вынуждены увеличивать свой запрос по выгодности продаж продукции на сумму возможных скидок с цены потребителям. Так происходит на железнодорожном транспорте, где установлены базовые тарифы на перевозку грузов, которые обеспечивают минимальную выгодность грузопотоков для железных дорог при условии предоставления системы скидок. Эти базовые тарифы могут увеличиваться или льготироваться в зависимости, например, от расстояния перевозки, характера груза, выполнения грузоотправителем или грузополучателем работ для системы МПС России, оказания необходимых ей услуг, наличия межправительственных соглашений об условиях расчетов за перевозку грузов между странами СНГ и др. В связи с этим управление ценами и тарифами на предприятии может быть представлено как процесс корректировки базовых цен и тарифов в соответствии с целевыми установками производителя и рядом рыночных условий, в числе которых определяющее значение имеют спрос, предложение, мониторинг цен конкурентов, наличие ценовых ограничений правительством или внутриведомственными решениями.

При управлении ценами финансовый менеджер предприятия вынужден учитывать такой фактор динамики отпускных (розничных) цен, как убывание по мере роста спроса и сбыта общественной (потребительской) полезности продаваемых товаров. Предельная полезность товара представляет собой трансформированный через динамику спроса и объемов продаж ценовой сигнал потребителей на изменение цены продажи. Теория предельной полезности учитывается в работе по сохранению ценовых и товарных позиций на рынке, поскольку принимает во внимание изменение спроса в результате постепенного насыщения рынка данным товаром за счет роста объема продаж и многократности его покупок. При этом полезность товара для потребителя стремится к предельной и по мере насыщения рынка приближается к нулю. Фактор движения полезности товара к предельной лежит в основе маркетинговой политики предприятия, но он также заставляет управлять ценами и за счет улучшения качества продукции, технических характеристик и других потребительских свойств, обновления ассортимента выпускаемых изделий.

В условиях динамичной рыночной экономики ценовой метод регулирования финансовых процессов выступает эффективным инструментом проведения краткосрочной финансовой политики предприятия. В основе управления ценами лежит определение финансовым менеджером критериев для установления, контроля и изменения цен. Можно выделить несколько блоков процесса управления ценами на предприятии: формирование цены на новое или вновь освоенное изделие; изменение цены изделия под влиянием конъюнктуры рынка; целенаправленное изменение структуры производства продукции с одновременным повышением средней цены изделия, массы прибыли и уровня рентабельности продаж; фиксирование пониженной или повышенной цены.

Оперативное управление ценами на предприятии чаще всего связано с принятием решений об изменении уровня цен. Исключением являются случаи, когда предприятия осваивают новую продукцию, удерживая сложившийся уровень цен на отдельные изделия. Однако прежде, чем изменять цену, ее необходимо сформировать. Важным средством управления и контроля за формированием цен на предприятии является составление, исполнение и анализ калькуляции себестоимости изделия, а также затрат на его производство и сбыт. Большое значение при управлении ценами имеет политика предприятия по организации и осуществлению сбыта продукции, формированию и оптимизации внепроизводственных расходов.

Управление ценой — это прежде всего управление производственной себестоимостью выпуска отдельных видов продукции. Именно здесь может быть создан резерв для фиксации пониженной цены на изделия за счет систематической экономии себестоимости продукции, иначе трудно нейтрализовать мощный фактор производственного потребления, способствующий повышению цены. В результате рост издержек производства может слабо компенсироваться ростом выручки от реализации, возникает опасность финансовых затруднений и неокупаемости текущих денежных затрат на производство и реализацию продукции.

Удержание высокой рыночной цены зависит от эффективности затратных основ формирования себестоимости, возможностей ее снижения, динамики рыночного спроса и предложения. В практике управления ценами на предприятии фактически смыкаются несколько вопросов: формирование новой и пересмотр действующей цены, фиксирование ее на пониженном или повышенном уровнях.

Финансовая политика предприятия в области формирования цен на новые изделия, выполняемые работы и оказываемые услуги выступает как политика продвижения этих товаров на рынок финансово-ценовыми методами. Нет смысла формировать цену на новый товар, который не будет продаваться, поэтому финансовый менеджер вместе с менеджером по продажам и другими службами предприятия определяет маркетинговые возможности использования нескольких цен на новую продукцию: цены внедрения товара на рынок аналогичных изделий; средней нормы прибыли, возмещающей фактические издержки по производству изделия и обеспечивающей ту же норму в группе однородных производств или в отрасли; цены лидера рынка — ведущего производителя данной продукции; «психологической» цены, ниже любой суммы, кратной 10; цены «снятия сливок» с нового продукта в расчете на определенные круги покупателей; престижной цены на новые изделия особо высокого эксклюзивного качества. Выбор конкретных видов цен на новые изделия зависит от места предприятия на рынке аналогичных товаров, уровня конкурентности рынка, необходимости скорейшей окупаемости затрат на создание и освоение нового изделия, скорости внедрения товара на рынок и т.п.

Целенаправленное или вынужденное изменение цены изделия происходит под влиянием как внутренних, так и внешних факторов. Внутренние факторы связаны с производственно-финансовой деятельностью предприятия, внешние — с общей динамикой цен под влиянием спроса и предложения товара на рынке. Внешними факторами являются также цены на топливо, тарифы на перевозки, электроэнергию, газ, коммунальные услуги, валютный курс рубля. Таким образом, не только финансовый менеджер управляет ценами, но изменение ценовых условий и соотношений цен в хозяйстве оказывает влияние на процесс управления ценами на предприятии. В этих условиях задача финансового менеджера состоит в том, чтобы грамотно учесть или отклонить сигналы рынка на повышение или понижение цен на предприятии.

По способу внесения изменений различают планово-прогнозное и внеплановое фактически сложившееся изменение цен. Внеплановые коррективы вносятся под влиянием конъюнктуры рынка или по причинам целевого характера. Планово-прогнозное изменение цен на продукцию может осуществляться на базе снижения норм расхода материальных и топливно-энергетических ресурсов, экономии затрат живого труда за счет роста его производительности, экономии на условно-постоянных расходах и амортизационных отчислениях, приходящихся на единицу продукции. Планово-прогнозное изменение цен объединяет маркетинговые исследования с анализом вопросов производства, снабжения и сбыта, финансового состояния предприятия и перспектив его изменения. Только такая цена с учетом динамики валютного курса рубля, инфляции, стоимости капиталов может рассматриваться как эффективная для данного предприятия.

Целенаправленное изменение структуры производства продукции связано с изменением ассортимента и количества продукции по критериям уровня цены, рентабельности, величины прибыли в продаже единицы изделия. Общая средняя цена в таких случаях, как правило, возрастает. Такое изменение относится к числу мероприятий, которые при прочих равных условиях могут вести к росту средней рентабельности, массы получаемой прибыли, укрепляя финансовую устойчивость предприятия. Увеличивать среднюю цену продаж целесообразно в случае получения эффекта наращивания массы прибыли от реализации товарной продукции. Однако структурный сдвиг против бизнес-плана имеет свои недостатки: могут нарушиться запланированные в нем межпроизводственные и сбытовые связи. Дополнительный спрос потребителей отдельных выгодных изделий может оказаться латентным. Сформированные производственные запасы под этот спрос могут остаться невостребованными, что означает отвлечение их в сверхнормативные запасы. В связи с этим финансовый менеджер не должен легко относиться к структурным сдвигам, поскольку они затрагивают не только производство, цену, сбыт, прибыль, но и оборотные средства.

Фиксирование пониженной или повышенной цены на изделие часто означает дотирование цен за счет внешних источников, внутреннюю компенсацию потерь за счет собственных и заемных финансовых ресурсов для обеспечения стратегических целей предприятия. Иногда фиксируются не только цены, но и надбавки (наценки) к ним в связи с коммерческим расчетом, когда специально недополучают прибыль из-за неповышения цены. Так, многие торговые организации сегодня живут не за счет повышения торговых наценок (надбавок), а за счет увеличения торгового оборота по продажам товаров. Такой подход отражает не текущий, тактический характер управления ценой, а часть финансовой стратегии производственно-коммерческой структуры.

Таким образом, управление ценами, являясь составной частью краткосрочной финансовой политики, может выражать общую финансовую стратегию предприятия. В зависимости от целевых установок управление ценами на предприятии может быть текущим и стратегическим, т.е. осуществляться в рамках краткосрочной и долгосрочной финансовой политики. Практическим проявлением ценовой стратегии является долговременная цена, которая подвержена небольшим изменениям в течение длительного периода времени.

11.3. Управление ценами на новые изделия и корректировка действующих цен

Финансовый менеджер управляет ценами или путем установления (пересмотра) уровня базовых отпускных цен, или используя скидки и надбавки к базовым ценам. При определении уровня базовых отпускных цен следует различать базовые цены по сравнимой продукции, производимой в наибольших масштабах в предшествующем периоде (году), базовые цены по вновь освоенной, несравнимой товарной продукции, которая не производилась в предшествующем периоде.

Управление ценой по сравнимой и несравнимой товарной продукции осуществляется на основе плановых калькуляций себестоимости изделия и определения уровня отпускной цены. Для установления цены новой продукции производственно-технического назначения большое значение имеет правильное определение экономической эффективности применения изделия потребителем, а по товарам непроизводственного назначения легкой, текстильной, мясо-молочной, хлебопекарной, пищевой, кондитерской промышленности и другим продовольственным товарам — потребительной стоимости нового продукта. В обоих случаях определяется потребительная ценность или полезность товаров, их способность удовлетворять потребности и запросы потребителя.

Эта потребительная стоимость должна быть правильно выражена в стоимостном, денежном выражении через установленную цену. По существу, потребительная стоимость представляет способность товара удовлетворить потребности потребителя, которые не сводятся лишь к качеству изделия. Потребительные свойства (мощность двигателя, экономичность расхода топлива, коэффициент полезного действия и т.п.) могут быть представлены как совокупность параметров, определяющих полезность товара. Изменение этих параметров, специфических для каждого нового или улучшенного изделия, и является основой определения его цены. Для установления уровня цены рассматриваемой продукции обычно используют параметрические методы: балльный метод, метод удельной цены и регрессионный метод.

Балльный метод предусматривает оценку потребительных свойств по выделяемым конкретным параметрам качества и полезности товара. К этим параметрам могут, например, относиться разнообразные технические, экономические, эргономические, эстетические и другие качества и свойства изделия. Каждая позиция для формирования цены нового изделия получает оценку в баллах. На основе суммирования и сопоставления баллов новой и базовой продукции определяется цена новой продукции (Hц):

Hц = Рц х Сбн , (78)

где Нц — цена вновь освоенного или улучшенного изделия;

Рц — расчетная цена, приходящаяся на один балл базового изделия;

С6н — сумма баллов вновь освоенного или улучшенного изделия.

При этом расчетная цена базового изделия (Рц) определяется как отношение базовой цены изделия (Бц) к сумме баллов базового изделия (Сбб). Присвоение баллов каждому из параметров производится экспертным путем.

Метод удельной цены основывается на выделении главного для производителя и потребителя параметра выпускаемой продукции. Например, в электромашиностроении это может быть мощность троллейбусного электродвигателя. При этом определяется удельная цена базового электродвигателя (Уцб) как базовая цена изделия (Бц), приходящаяся на единицу его мощности (Мб). Новая цена вновь освоенного более мощного электродвигателя вычисляется следующим образом:

Hц= Мн x Уцб , (79)

или

Hц= Мн x (Бц : Мб), (80)

где Мн – значение параметра мощности нового электродвигателя.

Регрессионный метод связан с определением цены на основании построения уравнений регрессии, описывающих зависимость изменения цены от улучшения ряда параметров качества изделия. В нашем примере помимо мощности это может быть вес электродвигателя на единицу мощности, коэффициент полезного действия и др.

Базовые цены по сравнимой товарной продукции могут быть представлены как цены без скидок и надбавок, а также без налогов, непосредственно формирующих цену реализации продукции. Основным методом формирования базовой цены, наиболее часто применяемым в отечественной и зарубежной практике, является метод полной себестоимости или денежного выражения всех издержек на производство и реализацию товара. Новая цена (Нц) при этом определяется следующим образом:

Нц = С + (Р х С): 100%, (81)

где С — скалькулированная полная себестоимость изделия;

Р — рентабельность изделия к его полной себестоимости.

Прибыль, включаемая в цену продукции, может быть определена не только пропорционально полной себестоимости (второго слагаемого формулы (81)). В тех случаях, когда в цене необходимо полнее учесть трудоемкость изделия, может применяться метод нормативной стоимости обработки. Принципиально он отличается от предыдущего метода способом включения прибыли в состав цены: пропорционально стоимости обработки изделия (изготовления, переработки), которая представляет денежное выражение текущих затрат на оплату труда. Эти затраты принимаются в расчет в части включения в себестоимость единицы данного вида продукции (изделия). Например, нормативный фонд оплаты труда в себестоимости изделия составляет 40 тыс. руб., рентабельность по отношению к фонду оплаты труда — 60%, полная себестоимость изделия — 80 тыс. руб. Цена на изделие исходя из стоимости обработки составит: 80 тыс. руб. + (40 тыс. руб. х 60%): 100% = 104 тыс. руб. В тех случаях, когда стоимость обработки определяется не на основе установленных нормативов затрат труда, а по факту или плану, формирование прибыли в цене изделия ведется пропорционально стоимости обработки.

В других методах ценообразования используются классификационные признаки деления элементов затрат и статей калькуляции себестоимости на денежное выражение постоянных и переменных затрат на производство изделия. К ним относятся три метода: маржинальных издержек, прямых затрат, рентабельности проекта инвестиций.

Метод формирования цены товара исходя из маржинальных издержек основан на определении составляющих валовой маржи. Он базируется на разделении полной себестоимости изделия на постоянные и переменные издержки на производство и реализацию товара в денежном выражении. Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой исходя из прогнозируемых в расчете на год показателей: выпуска продукции, постоянных затрат и желаемой прибыли.

Метод рентабельности инвестиций может применяться как метод определения минимальной (предельной) цены реализации товара, при которой его продажа не будет убыточной, исходя из денежного выражения переменных и постоянных затрат на единицу изделия. К полученной величине добавляется расчетная сумма платежей за использование заемных средств на финансирование проекта инвестиций (расходы предприятия по уплате процентов за кредит должны быть заложены в цену). В результате получается предельная цена, ниже которой при платности использования заемных средств на финансирование проекта продавать изделие не имеет смысла:

Пц = Спп + [(ЗФ х Пзф): 100%]: Оп , (82)

где Пц — предельная цена вновь освоенного изделия;

Спп — суммарные переменные и постоянные затраты на единицу изделия;

Зф — сумма заемного финансирования для реализации проекта;

Пзф— плата за использование заемного финансирования (проценты по кредиту);

Оп — предполагаемый годовой объем производства.

Согласно методу прямых затрат за основу ценообразования принимается производственная себестоимость товара, которая подлежит учету и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов, приходящуюся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия исходя из необходимости покрытия сбытовых и других (например, административно-управленческих) расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчете применяется установленная эмпирическим или расчетным путем процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле

Пц = Спн + (Спн x Нс): 100%, (83)

где Спн — суммарные прямые затраты и накладные расходы по смете затрат на единицу изделия (производственная себестоимость изделия);

Нс — надбавка на производственную себестоимость для покрытия сбытовых и админист-ративно-управленческих расходов.

Финансовый менеджер должен внимательно относиться к надбавкам (наценкам) и различать надбавки для покрытия расходов предприятия, учитываемые в составе себестоимости продукции, надбавки на прибыль (рентабельность), закладываемые в цену, а также ассортиментно-качественные и расчетные надбавки (наценки), скидки (уценки), применение которых вызвано дифференцированным методом определения продажной цены в зависимости от параметрических качеств продукции, поощрения и санкций в ходе ее реализации. От определения надбавок (наценок) и скидок (уценок) на товар во многом зависит понимание базовой цены.

Базовая цена трактуется как предельная (безубыточная) цена, включающая индивидуальный запрос производителя по рентабельности (прибыльности) производства и реализации данного изделия. В предельной цене, не дающей предприятию прибыли, полностью учтены все потребности покрытия денежного выражения расходов, относимых на себестоимость и формирующих полную себестоимость товара. В зарубежной практике, однако, считается, что базовая цена не должна учитывать транспортные, страховые, сервисные и прочие компоненты. При этом базовая цена сведена к абстрактной величине, по которой никто ничего не покупает и не продает. В нашем же понимании базовая цена есть вполне реальная цена продажи при общих средних учтенных условиях. Лишь в конкретной сделке в силу отклонения от таких условий она может не совпадать с ценой договора поставки.

Установление базовых цен по сравнимой и несравнимой товарной продукции зависит не только от менеджера по продажам или финансового менеджера, но и от типа рынка, на котором работает предприятие. Существуют следующие типы рынка:

• рынок чистой конкуренции, когда производимая продукция выпускается многими предприятиями и любой производитель готов вписаться со своими издержками в рыночную цену продаваемой продукции;

• рынок монополистической конкуренции, при котором предприятия осуществляют куплю-продажу продукции не по единой рыночной цене, а по дифференцированным ценам, имеющим серьезные отклонения от равновесной рыночной цены;

• рынок олигополистической конкуренции (разновидность монополистического рынка) — полузакрытый рынок с затрудненным доступом и немногочисленными участниками, что делает их очень чувствительными ко всяким изменениям цен на нем;

• рынок чистой или полной монополии, где конкуренция фактически отсутствует и производитель или продавец товара получает возможность проводить любую ценовую политику, максимально приемлемую для покупателя.

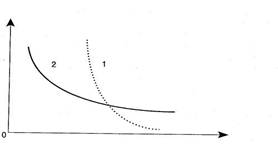

Проведение ценовой политики обычно осуществляется в соответствии с типом и тенденциями того сегмента рынка, в котором находится предприятие. Большое влияние на управление ценами будет оказывать не только текущая деловая активность, но и стратегические претензии предприятия на удержание и развитие своих позиций на рынке товаров. На конкурентных рынках цена реализации зависит от динамики спроса и предложения. Основа управления ценами в условиях меняющейся конъюнктуры рынка — непрерывный мониторинг спроса и цены на товары, производимые предприятием, который позволяет отслеживать характер изменения эластичности спроса. Характеристика спроса в связи с изменением цены представлена на рис. 4.

|

Цена реализации

Количество продукции

Рис. 4. Изменение спроса в зависимости от изменения цены:

1 — спрос неэластичный; 2 — спрос эластичный

При неэластичном спросе цена на продукцию резко возрастает, причем спрос на нее почти не меняется, оставаясь достаточно высоким. Такая зависимость для предприятия очень выгодна, поскольку позволяет максимизировать финансовый результат. Величина спроса на товары и цены их продаж могут быть установлены исходя из исполненных и заключенных договоров на поставку продукции. Следовательно, количественно могут быть установлены средние величины спроса на товары и средние цены их продажи. Изменение этих показателей, выраженное в процентах к средним величинам, и позволяет финансовому менеджеру количественно определить эластичность спроса.

Мониторинг цен и ценовых соотношений представляет средство для анализа рыночной ситуации и принятия управляющего ценового решения. Методы полной и частичной корректировки цен предприятия в ходе изменения конъюнктуры рынка являются одновременно и методами повышения конкурентоспособности. Они связаны с выбором следующих разновидностей цен: эластичной цены, быстро меняющейся под влиянием соотношения спроса и предложения; скользящей цены, понижающейся при насыщении рынка товаром; сегментной цены, представляющей уже сложившуюся в сегменте рынка цену на товар; демпинговой цены реализации товаров по бросовым ценам; преимущественной цены, отличающейся от демпинговой систематическим понижением за счет лидирующих позиций предприятия на рынке; пониженной против большинства предприятий цены производителей, средней между демпинговой и преимущественной ценами. В бизнесе большое распространение получили договорные цены, которые в связи с большим объемом, длительностью и постоянством контракта обеспечивают значительную выгоду потребителю продукции против обычно применяемых цен поставки.

Для потребителей конкретного вида продукции существуют своеобразные ножницы цены. Изменение цены в пределах от нижнего до верхнего уровня потребители воспринимают как изменение качества товара, поэтому одним из методов управления ценами становится работа по улучшению качества, которая должна инициироваться финансовым менеджером. Если не удается существенно улучшить качество, то товар изменяют под видом улучшения его потребительных свойств (например, электрочайники «Тефаль» стали выпускаться в исполнении «Тефаль-голд» с теми же параметрами мощности, но под видом уменьшения накипи).

Учет в ценах конъюнктуры рынка предполагает не только изучение собственно спроса и предложения. От финансового менеджера требуется и просчет ценовых последствий налоговых изменений, которые непосредственно затрагивают проведение ценовой политики предприятия. Трудно удержать цену, если увеличивается налоговая компонента за счет изменения таких налогов, как акцизы, налог на добавленную стоимость и т.п. Как видно на рис. 5, изменение размера (ставок) таких налогов вызывает изменение величины спроса. Поскольку установившееся равновесие в точке пересечения сплошных кривых спроса и предложения нарушается под влиянием роста налогов, предприятие-продавец хочет сохранить прежние накопления в цене для того, чтобы цена на товар компенсировала рост налогового бремени на производителя. В тех случаях, когда спрос неэластичный, предприятие может полностью переложить возросшую сумму налогов на потребителя путем увеличения цены. Другая ситуация с кривой эластичного спроса представлена на рис. 5: уровень компенсационной цены в точке пересечения кривой спроса и пунктирной кривой предложения ограничен возможностью достаточно резкого падения спроса. Это означает, что при попытке полного переложения налога за счет увеличения цены на товар на потребителя возникает реальная перспектива резкого снижения выручки от реализации продукции, поэтому при эластичном спросе главное бремя повышения налогов чаще всего несет предприятие-продавец, а не покупатель.

Цена реализации

Количество продукции

Количество продукции

Рис. 5. Влияние размера налогов на величину спроса:

1,2 — предложение; 3 — спрос

11.4. Управление средней ценой и политика поддержания цен продаж

Эффективным методом реализации тактических и стратегических целей предприятия, а также задач по поддержанию объема продаж товаров и рентабельности является ассортиментный или структурный сдвиг. Принятие финансового решения о целесообразности структурного сдвига в производстве и реализации может осуществляться для достижения высоких финансовых результатов, стабилизации объема продаж, ограничения выпуска неходовых изделий в изменившихся условиях товародвижения.

Использование цены для решения целевых задач сопряжено с изменением структуры и ассортимента изделий и обязательно связано с изменением средней цены номенклатуры производства. Выпуск продукции осуществляется в структуре и ассортименте, а также в ценах, принятых в планово-прогнозных расчетах предприятия на предстоящий период. Запланированный объем реализации (продаж) даже при полном соблюдении установленной структуры производства и ассортимента изделий всегда будет отличаться от фактического объема реализации за счет ценового фактора. Таким образом, средняя цена продаж будет отклоняться от цены, предусмотренной в плане. Однако средняя цена на продукцию еще в большей степени подвержена структурному и ассортиментному сдвигам против плана-прогноза. Это обстоятельство и делает возможным при необходимости активно влиять на среднюю цену номенклатуры продукции. Управляя таким образом средней ценой, можно управлять и прибылью предприятия.

Рассмотрим, как структурный сдвиг может влиять на общее изменение цен на продукцию, прибыль предприятия и рентабельность продаж. Для выявления влияния структурного сдвига цены продажи выпускаемых товаров должны быть зафиксированы на одном уровне — фактическом, или планово-прогнозном, т.е. расчеты ведутся в фиксированных, сопоставимых ценах. Предположим, что предприятие выпускает и продает велосипеды четырех модификаций. В бизнес-плане предусмотрен выпуск модели А в количестве 1000 шт. по цене 3000 руб., модели Б — 2000 шт. по цене 4000 руб., модели В — 1500 шт. по 5000 руб., модели Г — 800 шт. по цене 6000 руб. Средневзвешенная цена продажи велосипедов рассчитывается по формуле

∞

Цс = ∑ (Цn х Кn): Ок , (84)

n = 1

где Цс — средневзвешенная цена выпуска велосипедов всех моделей (руб.);

Цn — цена n-ой модели велосипеда (руб.);

Кn — количество выпущенных (проданных) велосипедов n-ой модели (шт.);

Ок — общее количество выпущенных (проданных) велосипедов всех моделей.

Средняя планово-прогнозная цена велосипедов составит 4396,23 руб., общий объем выпуска (продажи) продукции равен 23,3 млн руб., а в натуральном выражении — 5300 велосипедов. На самом деле при неизменных ценах продажи предприятие фактически выпустило и продало велосипедов модели А — 500 шт., модели Б — 2000 шт., модели В — 1800 шт., модели Г — 1000 шт., т.е. те же 5300 изделий. Средневзвешенная фактическая цена составила 4622,64 руб., объем выпуска (продажи) продукции увеличился до 24,5 млн руб. За счет структурного сдвига в производстве и продаже средняя цена велосипедов увеличилась на 5,2%: 4622,64 руб.: 4396,23 руб. х 100%. Объем производства и продаж возрос также на 5,2%, или на 1,2 млн руб.: 24,5 млн руб. - 23,3 млн руб.

Добавим в тот же пример данные о рентабельности продаж выпускаемой продукции, которая для модели А составляет 15%, для модели Б — 20%, для модели В — 25%, для модели Г — 30%. Следовательно, структурный сдвиг за счет уменьшения объема продаж модели А при одновременном увеличении производства и сбыта моделей В и Г происходил в сторону повышения доли более прибыльных позиций номенклатуры.

Средняя рентабельность продаж велосипедов (наряду с другими данными) представлена в табл. 7.

Таблица 7

Фактическая цена, себестоимость, производство и рентабельность продаж по бизнес-плану

| Изделие (модель) | Цена, руб. | Рента- бельность, % | Себестои- мость, руб. | Коли- чество, шт. | Себестои-мость, выпуска, руб. | Прибыль, руб. |

| А | 2608,7 | 2 608 700 | 391 300 | |||

| Б | 3333,3 | 6 666 600 | 1 333 400 | |||

| В | 4000,0 | 6 000 000 | 1 500 000 | |||

| Г | 4615,4 | 3 692 320 | 1 107 680 | |||

| Итого 22,8 5300 18 967 620 4 332 380 |

Результаты фактического выпуска и продаж продукции представлены в табл. 8. Вследствие структурного сдвига средняя рентабельность продаж возросла с 22,8 до 23,8%, прибыль увеличилась на 8,8%, себестоимость на 4,3%. Напомним, что структурный сдвиг привел к увеличению выручки на 5,2%. Если бы издержки по производству и продажам возросли также на 5,2%, а не на 4,3%, то темп роста прибыли составил бы 104,9%.

Сумма прироста выручки от реализации за счет выпуска дополнительной продукции выступает как предельная выручка. Этому приросту соответствует прирост себестоимости продукции, который выступает как предельные издержки. В нашем примере предельная выручка от реализации составит по модели В —1 500 000 руб., по модели Г— 1 200 000 руб. Предельные издержки по этим изделиям будут соответственно равны: по модели В — 1 200 000 руб., по модели Г — 923 080 руб. Таким образом, предельные издержки по обоим моделям существенно отстают от предельной выручки.

Таблица 8

Date: 2015-04-23; view: 1089; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |