Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Общая характеристика ОАО «Россельхозбанк» и его деятельности на кредитном рынке

ОАО «Российский Сельскохозяйственный банк» или «Россельхозбанк» - это открытое акционерное общество, которое было создано в 2000 году (в соответствии с Распоряжением Президента Российской Федерации от 15.03.2000 №75-рп[13]) с целью развития финансово-кредитной системы агропромышленного комплекса и сельских территорий РФ. 100% акций банка находятся в собственности Правительства Российской Федерации[14].

ОАО «Россельхозбанк» является одним из крупнейших банков России. В настоящее время оказывает все виды банковских услуг и занимает лидирующую позицию в обеспечении финансовыми ресурсами агропромышленного комплекса Российской Федерации.

Миссия ОАО «Россельхозбанк» заключается в качественном и доступном удовлетворении различного рода потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах, а также своевременное содействие развитию агропромышленного комплекса России.

ОАО «Россельхозбанк» занимает второе место в Российской Федерации по количеству открытых филиальных сетей – 78 подразделений и более 1,5 тысяч региональных офисов. Также банк располагает представительствами в Азербайджане, Таджикистане, Белоруссии, Армении и Казахстане.

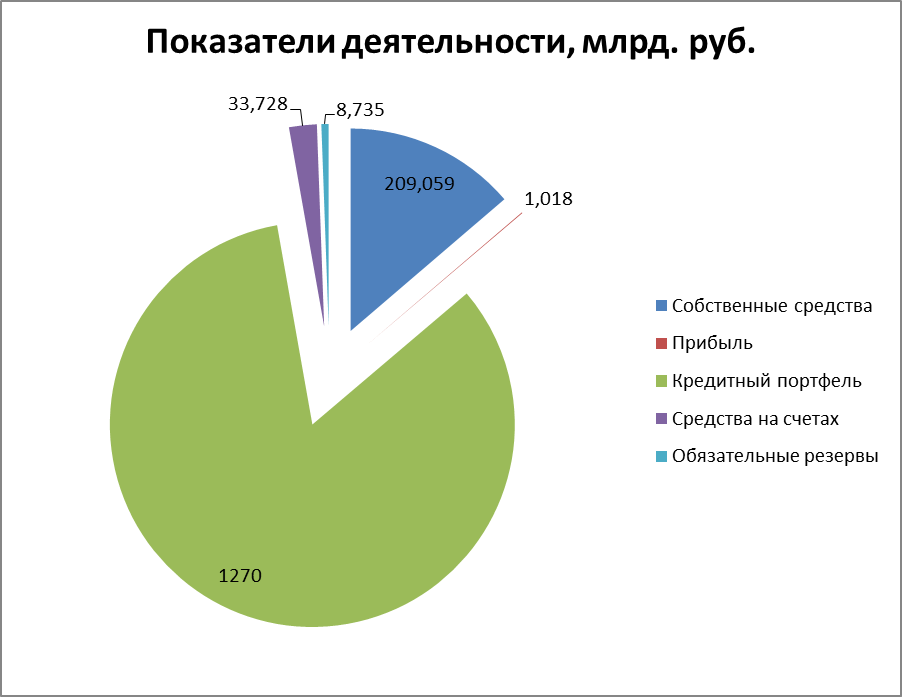

Информация о деятельности открытого акционерного общества «Россельхозбанк» по состоянию на 1 января 2015 года представлена на рисунке 3.

Рисунок 3 – Основные показатели деятельности ОАО «Россельхозбанк» по состоянию на 1 января 2015 года, млрд. руб.[15]

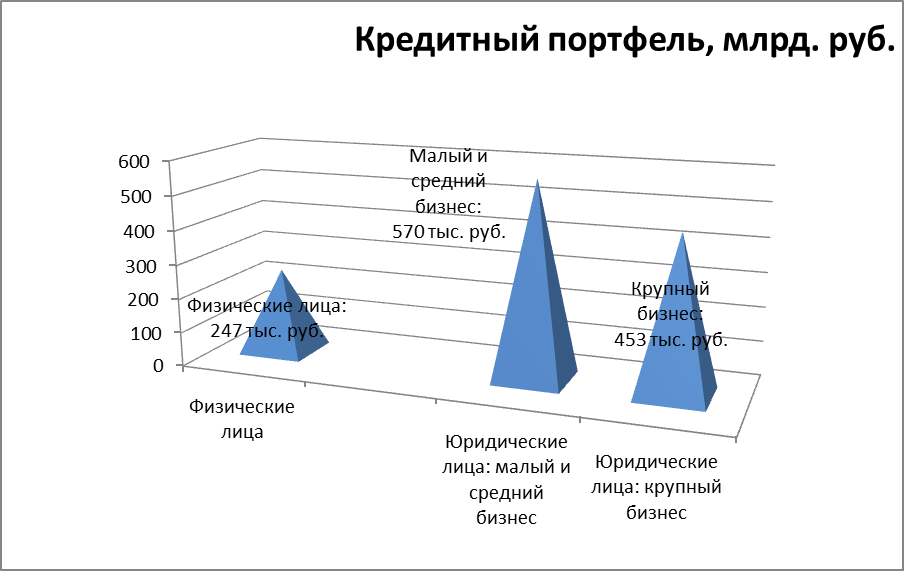

По данным финансовой отчетности, представленной на официальной сайте ОАО «Россельхозбанк» на 1 января 2015 года общий кредитный портфель банка составил 1 трлн. 270 млрд. рублей, в том числе юридические лица составили 1 трлн. 023 млрд. рублей, а физических лиц — 247 млрд рублей. Также хотелось бы отметить, что кредиты малому и среднему бизнесу составляют около 570 млрд. рублей, а кредиты крупному бизнесу составляют 453 млрд. руб., что в процентом соотношении составляет 55%/45% соответственно (рис. 4).

Рисунок 4 – Состав кредитного портфеля ОАО «Россельхозбанка» по состоянию на 1 января 2015 года, млрд. руб.[16]

Динамичное развитие ОАО «Россельхозбанк» в 2014 году позволило улучшить свои финансовые показатели (табл. 4)

Таблица 4 Сравнительный анализ финансовых показателей по состоянию на 01.01.2014 и на 01.01.2015, тыс. руб.[17]

| Место в России (изменение) | Показатель | На 01.01.2014, тыс. руб. | На 01.01.2015, тыс. руб. | Изменения, тыс. руб. | Изменения, % |

| 5 (-1) | Активы нетто | 1 672 771 138 | 1 915 951 035 | +243 179 897 | +14,54% |

| 22 (+20) | Чистая прибыль | 2 187 218 | 3 953 933 | +1 766 715 | +80,77% |

| 5 (-1) | Кредитный портфель | 1 098 011 293 | 1 269 558 345 | +171 547 052 | +15,62% |

| Просроченная задолженность в кредитном портфеле | 99 061 917 | 97 998 015 | −1 063 902 | −1,07% | |

| Вклады физических лиц | 185 266 179 | 247 169 894 | +61 903 715 | +33,41% | |

| 7 (+1) | Вложения в ценные бумаги | 114 365 640 | 122 251 075 | +7 885 435 | +6,89% |

Одной из тенденций развития банковского сектора можно считать изменения соотношений кредитного портфеля и просроченной задолженности в этом кредитном портфеле. По рисунке 5 видно, что 2009 год является пиком ухудшения банковского сектора, о чем говорит просроченная задолженность, которая увеличилась на 200%, по сравнению с предыдущим годом. После этого наблюдается резкое падение кривой «Просроченная задолженность», а дальше происходит стабилизация.

Рисунок 5 – Изменение кредитного портфеля и просроченной задолженности, в годовом исчислении[18]

Доля просроченной задолженности в кредитном портфеле российских кредитных организаций представлена на рисунке 6.

Рисунок 6 – Доля просроченной задолженности в кредитном портфеле российских кредитных организаций, в годовом исчислении[19]

По просроченной задолженности в кредитном портфеле российских кредитных организаций на 01.01.2015 г. ОАО «Россельхозбанк» занимает 4 место. Хотелось бы отметить, что по состоянию на 01.01.2014 г. ОАО «Россельхозбанк» занимал также 4 место, т.е. изменений не произошло (табл. 5)

Таблица 5 – Просроченная задолженность в кредитном портфеле различных кредитных организаций, тыс. руб.[20]

| Место в России (изменение) | Название кредитной организации | На 01.01.2014, тыс. руб. | На 01.01.2015, тыс. руб. | Изменения, тыс. руб. | Изменения, % |

| Сбербанк России | 269 033 175 | 267 126 807 | −1 906 368 | −0,71% | |

| Банк Москвы | 235 961 399 | 229 512 012 | −6 449 387 | −2,73% | |

| ВТБ | 107 433 799 | 99 146 699 | −8 287 100 | −7,71% | |

| Россельхозбанк | 99 061 917 | 97 998 015 | −1 063 902 | −1,07% | |

| ВТБ 24 | 41 653 188 | 72 732 272 | +31 079 084 | +74,61% | |

| 6 (+2) | Хоум Кредит Банк | 20 749 267 | 41 610 396 | +20 861 129 | +100,54% |

Продолжение таблицы 5

| Место в России (изменение) | Название кредитной организации | На 01.01.2014, тыс. руб. | На 01.01.2015, тыс. руб. | Изменения, тыс. руб. | Изменения, % |

| 7 (+4) | Русский Стандарт | 17 010 520 | 37 553 450 | +20 542 930 | +120,77% |

| 8 (-1) | Альфа-Банк | 26 167 359 | 36 852 184 | +10 684 825 | +40,83% |

| 9 (-3) | Росбанк | 32 155 284 | 32 707 044 | +551 760 | +1,72% |

| 10 (+2) | МДМ-Банк | 16 046 012 | 20 451 943 | +4 405 931 | +27,46% |

Исходя из данной таблицы можно сделать вывод о том, что ОАО «Россельхозбанк» находится в стабильном положении, т.к. показатель, характеризующий уровень просроченной задолженности в кредитном портфеле снизился на 1,07%, т.е. количество возвращенных кредитов возросло.

ОАО «Россельхозбанк» обладает следующими конкурентными преимуществами:

‒ тот факт, что ОАО «Россельхозбанк» находится в государственной собственности, рассматривается кредиторами как еще один пункт, который гарантирует стабильность данного банка;

‒ максимальное приближение банковских продуктов и услуг к их потенциальным потребителям, т.к. обладает второй по величине филиальной сетью;

‒ возможность получения субсидий со стороны государства;

‒ предлагает широкий выбор услуг;

‒ обладает гибкой кредитной политикой и стабильной клиентской базой;

‒ ОАО «Россельхозбанк» постоянно разрабатывает новейшие целевые программы для различных клиентов.

2.2 Анализ кредитного портфеля ОАО «Россельхозбанк»

Рассмотрим состав и структуру кредитного портфеля ОАО «Россельхозбанк»» по категориям заемщиков (приложение А)

Из данных приложения А следует, что кредитный портфель РСХБ за 2013 – 2015 гг. увеличился на 319 619 653 тыс. руб. или 33,7%. По итогам 2015 г. кредитный портфель составлял 1 269 045 912 тыс. руб., что на 15,6% больше, чем в 2014 г. На протяжении всего периода анализа наибольший удельный вес в структуре кредитного портфеля ОАО «Россельхозбанк» составляли кредиты, выданные юридическим лицам-резидентам и индивидуальным предпринимателям. В 2015 г. доля кредитов юридическим лицам-резидентам и индивидуальным предпринимателям составляла 80,5% или 1 021 785 003 тыс. руб., что на 121 711 103 тыс. руб. или на 13,5 % больше уровня 2014 г.

В составе кредитов юридических лиц и индивидуальных предпринимателей за период 2013 -2015 гг. наибольшую долю занимали кредиты, выданные на сельское хозяйство, охоту и лесное хозяйство - 53,0 %, 52,2 % и 51,3 % соответственно. В анализируемом периоде наблюдался стабильный рост кредитов, выданных на добычу полезных ископаемых; обрабатывающие производства; производство и распределение электроэнергии, газа и воды; сельское хозяйство, охоту и лесное хозяйство; строительство; транспорт и связь; оптовую и розничную торговлю, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, а также кредитов, выданных на завершение расчетов. Однако в 2014 г. по сравнению с 2013 г. наблюдается снижение суммы кредитов, выданных юридическим лицам-резидентам и индивидуальным предпринимателям на операции с недвижимым имуществом, аренда и предоставление услуг: на 6 032 582 тыс. руб. или на 10,9%. Также в 2015 г. по сравнению с 2014 г. наблюдается незначительное уменьшение кредитов, выданных на прочие виды деятельности – на 10,4%.

В структуре кредитов, выданных физическим лицам, наибольший удельный вес за период 2013 – 2015 гг. составляли иные потребительские кредиты – 86,4 %, 84,1 % и 79,9 % соответственно. Жилищные кредиты больше всего возросли в анализируемый период, а именно на 29 770 092 тыс. руб. или на 162,1%. Автокредиты в 2014 г. по сравнению с 2013 г. упали на 19,2 %, а потом возросли в 2015 г. по сравнению с 2014 г. на 29,1 %. Всего же кредиты, выданные физическим лицам, в кредитном портфеле ОАО «Россельхозбанк» по состоянию на 01.01.2015 г. составляли 19,1% или 247 260 909 тыс. руб., что на 49 309 732 тыс. руб. или на 24,9 % больше уровня 2014 г.

Далее рассмотрим структуру кредитного портфеля по категориям заемщиков в процентном соотношении (рис.7)

Рисунок 7 – Структура кредитного портфеля ОАО «Россельхозбанк» по категориям заемщиков на 1 января 2013 – 2015 гг, %.[21]

Как показано на данном рисунке в анализируемый период наблюдается незначительное снижение доли кредитов, выданных юридическим лицам-резидентам и индивидуальным предпринимателям. Если по состоянию на 01.01.2013 г. доля данных кредитов составляла 84,6%, то к 01.01.2015 г. составила 80,5%. Причинами такой ситуации мог стать снизившийся спрос на кредиты со стороны индивидуальных предпринимателей и юридических лиц, а также повышение требований банка к оценке платежеспособности заемщиков.

Далее проведем анализ кредитного портфеля ОАО «Россельхозбанк» в разрезе просроченной задолженности по каждому из видов заемщиков (приложение Б).

Из данных приложения Б можно сделать вывод о том, что просроченная задолженность вначале возросла, а потом упала. Другими словами, нельзя сделать точных прогнозов о том, что с ней будет происходить дальше. Так по итогам 2014 г. общая сумма просроченной задолженности увеличилась на 32 362 419тыс. руб. или на 48,7%, но в 2015 г. она снизилась на 1,1%. Удельный вес просроченной задолженности в кредитном портфеле ОАО «Россельхозбанк» на протяжение анализируемого периода также имел неоднозначную тенденцию. Если по итогам 2013 г. удельный вес составлял 7,0%, то в 2014 г. он увеличился на 2%, а в 2015 упал 1,3%.

Такие колебания просроченной ссудной задолженности свидетельствует о недостаточной эффективности управления кредитным портфелем ОАО «Россельхозбанк». Однако низкий показатель по уровню просроченных ссуд в целом позволяет сделать вывод о том, что банк уделяет повышенное внимание качеству выдаваемых кредитов. Просроченная ссудная задолженность физических лиц за 2014 г. по сравнению с 2013 г. увеличилась на 841 423 тыс.руб. или на 48,7%, за 2015г. по сравнению с 2014 г. – на 2 023 298 тыс. руб. или на 78,7%, а за 2015 г. по сравнению с 2013 г. - 2 864 721 тыс. руб. или на 165,8. Просроченная задолженность же юридических лиц в 2014 г. возросла на 31 520 996 тыс. руб. или на 48,7%, а за 2015 г. снизилась на 3 129 020 тыс. руб. или на 3,3%.

Рассмотрим структуру просроченной ссудной задолженности ОАО «Россельхозбанк» по категориям клиентов на 1 января 2013-2015 гг. (рис.8)

Рисунок 8 – Структура просроченной ссудной задолженности ОАО «Россельхозбанк» по категориям клиентов на 1 января 2013-2015 гг., %[22]

Как показано на рисунке 8, в структуре просроченной задолженности на протяжении всего периода анализа наибольший удельный вес занимала задолженность юридическим лицам. Так, по итогам 2013 и 20143 гг. просроченная задолженность по кредитам, выданным физическим лицам составляла 2,6% и 97,4% юридическим лицам. В 2015 г. доля просроченной задолженности юридических лиц снизилась до 95,3%, а доля просроченной задолженности физических лиц, соответственно, возросла до 4,7%.

Для более глубокого анализа кредитного портфеля ОАО «Россельхозбанк» используется методика коэффициентного анализа (табл. 6).

Таблица 6 – Расчет коэффициентов кредитного портфеля ОАО «Россельхозбанк» за 2013-2015 гг., %[23]

| Показатель | Расчет показателя | На 01.01.2013 | На 01.01.2014 | На 01.01.2015 | Изм. за 2014 по ср. с 2013 | Изм. за 2015 по ср. с 2014 | Изм. за 2015 по ср. с 2013 |

| Коэф. покрытия (Кп) | Кп=Р/КП, где Р – фактические резервы КП – совокупный кредитный портфель | 0,108 | 0,113 | 0,115 | + 0,005 | + 0,002 | + 0,007 |

| Коэф. обеспечения (Коб) | Коб=О/КП, где О – сумма обеспечения КП – совокупный кредитный портфель | 1,408 | 1,268 | 1,162 | - 0,14 | - 0,106 | - 0,246 |

| Коэф. просроченных платежей (Кпр) | Кпр=П/КП, где П – просроченный основной долг КП – совокупный кредитный портфель | 0,07 | 0,091 | 0,077 | + 0,021 | - 0,014 | + 0,007 |

Из данных таблицы можно сделать следующие выводы:

1. Коэффициент покрытия из года в год увеличивается. Так, в 2014 г. он повысился на 0,005, а в 2015 г. – на 0,002. Так как данный коэффициент позволяет оценить, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность данного кредитного портфеля, то увеличение данного показателя является отрицательной стороной и свидетельствует о том, что риск незначительно, но увеличился;

2. Коэффициент обеспечения в динамике за 2013-2014 гг. снизился на 0,246. Так как данный коэффициент позволяет оценить, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля, т.е. за рассматриваемый период снижается уровень покрытия залогами возможных убытков, связанных с невозвратностью кредитов;

3. Коэффициент просроченных платежей в 2015 г. по сравнению с 2013 г. повысился на 0,021, а в 2015 г. по сравнению с 2014 г. снизился на 0,014. Так как данный коэффициент позволяет оценить, какая доля просроченных платежей приходится на один рубль кредитного портфеля, то можно сделать вывод о том, что в первый год анализируемого периода наблюдается неэффективная политика банка в части сопровождения кредитной сделки.

4. Все рассчитанные коэффициенты позволяют сделать вывод о том, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

Date: 2015-10-18; view: 9374; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |