Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Критерії і основні показники інноваційної діяльності

На основі перерахованих основних принципів вимірювання ефективності інновацій сформовані критерії і основні показники інноваційної діяльності.

Після відбору інноваційного проекту для реалізації наступає відповідальний етап — використання інновацій і за рахунок цього — отримання відповідного ефекту.

Розрізняють наступні види ефекту від реалізації інновацій — економічний (вартісні показники);

– науково–технічний (новизна, корисність, надійність);

– фінансовий (фінансові показники);

– ресурсний (споживання того чи іншого виду ресурсів);

– соціальний (соціальні результати);

– екологічний (шум, випромінювання та інші показники фізичного стану навколишнього середовища).

Виділяють показники ефекту за розрахунковий часовий період і показники ефекту за рік.

Тривалість прийнятого розрахункового часу періоду визначається такими факторами:

– тривалістю інноваційного періоду і терміном експлуатації об’єктів інновацій;

– ступенем достовірності вихідної інформації;

– вимогами інвесторів.

Загальним методом оцінки інновації є відношення ефекту (результату) до витрат.

Визначення ефекту і вибір кращого варіанта реалізації інновацій вимагає покриття кінцевими результатами затрат на розробку, виготовлення і реалізацію. При цьому необхідно зіставити одержані результати з результатами використання аналогічних за призначенням варіантів інновацій. Гостра необхідність швидкої оцінки і правильності вибору інноваційного варіанта виникає на фірмах, що застосовують прискорений варіант амортизації, при якому термін заміни діючого устаткування істотно скорочується.

Основними показниками загальної економічної ефективності інновацій є наступні:

– інтегральний ефект;

– індекс рентабельності інновацій;

– норма рентабельності;

– період окупності.

Їх суть і порядок визначення:

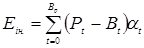

Інтегральний ефект, або чиста теперішня вартість (Net Present Value) (Еін) — це різниця між результатами та інноваційними витратами за розрахунковий період, приведеними до одного року (як правило, до початкового), тобто з врахуванням дисконтування результатів і витрат.

Визначається згідно з наступною формулою:

де

де Вр — витрати розрахункового періоду (року);

Рt — результат діяльності за t –ий період;

Bt. — інноваційні витрати за t –ий рік;

αt — коефіцієнт дисконтування (дисконтний співмножник).

Назва цього показника в залежності від умов термінології може змінюватися, та інтегральним ефектом може вважатися чистий дисконтований доход, чиста приведена або чиста теперішня вартість, чистий приведений ефект, але суть їх одна і та ж.

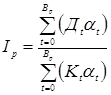

Індекс рентабельності (Ір) — це відношення наведених доходів до наведених на ту ж дату інноваційних витрат. Для розрахунку індексу рентабельності використовується наступна формула:

деДt — доход за t –ий період;

Кt — сума інвестицій в інновації за t –ий період.

В чисельнику формули — доход, наведений до моменту початку реалізації інновацій, а у знаменнику — величина інвестицій в інновації, дисконтованих до моменту початку процесу інвестування. Тобто порівнюються дві частини потоку платежів — доход від інновації та інвестиційних вкладень в інновації.

Індекс рентабельності тісно пов’язаний з інтегральним ефектом, і якщо інтегральний ефект Еін > 0, то індекс рентабельності теж Ір >1і, інноваційний проект слід вважати економічно ефективним і його доцільно рекомендувати для впровадження в практику. Якщо Ір < 1, то інноваційний проект неефективний.

В умовах дефіциту коштів перевагу необхідно віддавати тим інноваційним проектам, для яких значення Іr найбільше.

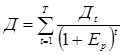

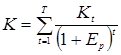

Норма рентабельності — (внутрішня норма доходності Internal Rate of Return IRR (Еін) — це норма дисконту, при якій дисконтовані доходи за відповідний проміжок часу дорівнюють інноваційним вкладенням (витратам). В тому випадку доходи і витрати інноваційного проекту визначаються шляхом приведення до розрахункового моменту згідно з наступними формулами:

де Дt — дисконтовані доходи відповідного періоду;

Кt — дисконтовані вкладення того ж періоду.

Тоді, якщо дисконтовані доходи за відповідний період дорівнюють інноваційним вкладенням, тобто Д = К, то:

Д–К=0

Показник Ер — норма рентабельності має і інші назви: внутрішня норма доходності, внутрішня норма прибутку, норма повернення інвестиції.

За кордоном розрахунок норми рентабельності часто застосовується як перший крок якісного аналізу інвестицій. Для подальшого аналізу відбирають ті інноваційні проекти, внутрішня норма доходності яких оцінюється величиною не нижче 15–20%.

Отриману розрахункову величину Ер порівнюють з доцільною для інвестора нормою рентабельності. І лише тоді можна розглядати інноваційні рішення, коли значення Ер не менше того, що вимагає інвестор.

Якщо інноваційний проект повністю фінансується за рахунок позики банку, то значення Ер вказує верхню границю припустимого рівня банківської процентної ставки, перевищення якої робить проект економічно неефективним.

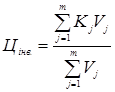

Якщо проект фінансування з інших джерел, то нижня часина Ер відповідає ціні авансового капіталу (Cost of Capital), яку можна розрахувати як середньоарифметичну зважену плату (процентну ставку) по залучених фінансових ресурсах за наступною формулою:

де Цінв. – ціна залученого капіталу (інвестицій) — (Cost of Capital);

Кj — ставка залучення фінансового капіталу (Кj = 0 для безкоштовних позик) % річних;

Vj — обсяг залучення коштів;

т — кількість джерел залучення капіталу.

Таким чином, ціна капіталу визначає нижню межу доходності інноваційного проекту — норму прибутку на інновацію. Інноватор, приймаючи рішення щодо реалізації проекту, повинен враховувати ціну власного капіталу, ціну залученого капіталу, структуру капіталу. Аналіз сукупності цих факторів є основою для визначення інвестиційної привабливості інноваційного проекту, а також для вирішення проблем еквівалентності вкладання коштів: в інноваційний проект чи вкласти їх як тимчасово вільні в банківські депозити або державні цінні папери, отримуючи певний доход без зайвого ризику. Тому дохідність інноваційного проекту повинна бути більшою за ставку банківських депозитів та доходи по цінних паперах.

Date: 2015-09-18; view: 375; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |