Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Висновки до 1 розділу

Податковий менеджмент - це частина загальної системи управління ринковою економікою, тобто складова загального менеджменту в цілому. У основі податкового менеджменту лежать загальні принципи і фундаментальні положення управління економікою, системного підходу та аналізу.

Банківська система – це посередник в економіці, суспільстві між суб'єктами господарювання, між державою і підприємствами, між підприємствами й населенням. Від її функціонування значною мірою залежать розвиток економіки і наповнення державної скарбниці, адже банки акумулюють вільні кошти від фізичних та юридичних осіб і тимчасово розподіляють їх на користь тих, хто відчуває в цьому потребу.

Основним регулюючим документом податкового менеджменту в банку, є- Податковий кодекс України [4], який набрав чинності у 2011 р., спростив роботу всіх учасників податкових відносин в Україні. Проте його адаптація на практиці засвідчила: є ще неврегульовані ділянки й вузькі місця в оподаткуванні банківського сектора, які потрібно усунути шляхом внесення змін до документа. Залишаються відкритими питання щодо податкового обліку страхових резервів, операцій з іноземною валютою, списання безнадійної заборгованості, виконання банками функцій податкових агентів щодо доходів фізичних осіб, звільнення від ПДВ окремих операцій [4].

З метою можливості платниками податку - банківськими установами включення до складу витрат банківських операцій в податковому обліку суми витрат, понесених у зв’язку з відчуженням заставного майна, є необхідність приведення форми декларації з податку на прибуток банку та окремих положень Порядку ії складання до діючих положень Закону України,,Про оподаткування прибутку підприємств’’. Розроблений наказ Державної податкової адміністрації України,,Про затвердження Змін до форми декларації з податку на прибуток банку та Порядку складання декларації з податку на прибуток банку” дасть позитивний результат по вирішенню питання віднесення до складу валових витрат суми витрат, понесених у зв’язку з відчуженням заставного майна.

Суттєвим є те, що впровадження цього акта буде запобігати виникненню непорозумінь між працівниками органів державної податкової служби та платниками податку на прибуток - банківськими установами. Також сприятиме покращенню адміністрування податку на прибуток банківських установ та забезпечить реалізацію контрольної функції з боку державних податкових органів за виконанням вимог акту платниками податків.

Податковим кодексом надано можливість забезпечення сталого розвитку діяльності банківської системи, а також створення належного конкурентного середовища на фінансовому ринку, стверджують податківці [4].

Важливим є закладене в Кодексі поступове зниження ставки податку на прибуток – з 25 до 16% у 2014 р. 16% – одна з найнижчих ставок у Європі, вона сприятиме значному підвищенню рівня добровільного виконання податкових зобов'язань банками [4].

Питання оподаткування банківської системи – найважливіші питання економіки держави, оскільки саме банки здатні надавати ресурси для її стабільного підйому. Це вимагає чітко скоординованих дій щодо грошововалютної та соціальної політики, а також тісної взаємодії між Національним банком, Міністерством фінансів і Міністерством доходів та видатків України.

РОЗДІЛ 2. ПОДАТКОВИЙ МЕНЕДЖМЕНТ У ПАТ «СТОЛИЧНИЙ»

2.1.Організаційно-економічна характеристика та фінансовий стан ПАТ «Столичний»

Акціонерний банк «СТОЛИЧНИЙ» (далі - ПАТ АБ «СТОЛИЧНИЙ») - це універсальна фінансово-кредитна установа, метою якої є одержання максимального прибутку через кредитування суб'єктів господарської діяльності та громадян за рахунок залучених коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове і розрахункове обслуговування клієнтів, виконання валютних та інших банківських операцій. Банк не є спеціалізованим, тому спектр здійснюваних операцій є достатньо широким. Основною тенденцією розвитку банку є універсалізація його діяльності, що дасть можливість надавати повний пакет традиційних та інноваційних послуг клієнтам [73].

За класифікацією НБУ ПАТ АБ «СТОЛИЧНИЙ» належить до IV групи. Нарощення власного капіталу, ресурсної бази, запровадження нових видів послуг є головним стратегічним завдання банку. Розмір статутного капіталу банку станом на 01.01.2014 р. склав 77335 тис. грн. Подальше збільшення капіталу дозволить розширити спектр послуг, які надаються банком, а також сприятиме зростанню довіри потенційних клієнтів до банку.

Розширення клієнтської бази дає банку ряд переваг, головними з яких є наявність залишків на розрахункових рахунках, можливість використання стабільної частини залишків для проведення активних операцій, отримання комісійного доходу за розрахунково-касове обслуговування.

На сьогоднішній день банк має розгалуджену мережу відділень на території Сумської області, а також у м. Київ та м. Севастополь. Мережа відділень банку на Сумщині представлена в районних центрах Сумської області, а саме м. Охтирка, м. Конотоп, м. Лебедин [73].

Що стосується клієнтури ПАТ АБ «Столичний», то варто зазначити, що велика увага приділяється розвитку малого та середнього бізнесу, активному кредитуванню корпоративних клієнтів, комунальних підприємств області, переробних та сільськогосподарських підприємств, оптової та роздрібної торгівлі, при цьому банк не забуває й про приватних клієнтів. Зокрема, банк здійснює діяльність з такими підприємствами та організаціями, як ТОВ ВКФ «Побутсервіс», ТОВ «Дігма - Суми», ТОВ «Екопродукт», СК «Остра-Суми», ВАТ «Конотопм'ясо», ВАТ «Центроліт», Управлінням державної служби охорони в Сумській області, ВАТ «Роменський завод», ВАТ «Сумихімпром» та з іншими [73].

Для загальної характеристики діяльності ПАТ АБ «СТОЛИЧНИЙ» розглянемо показники динаміки та структури його активів та пасивів. Основним фінансовим документом, що дає змогу уявити картину діяльності банку, є його баланс та звіт про фінансові результати.

Відповідно до (Додатку А) пасиви банку за період дослідження (з 01.01.2012 р. по 01.01.2014 р.) зросли на 35178 тис. грн., або на 19,01 % як за рахунок збільшення зобов'язань банку, так і за рахунок збільшення його власного капіталу. Однак випереджаючими темпами відбулось зростання зобов'язань банку, які зросли на 28662 тис. грн., в той час як власний капітал зріс лише на 6516 тис. грн. Випереджаючі темпи зростання зобов'язань банку обумовили підвищення їх частки у загальному обсязі пасивів на 3,36 %, що є негативним моментом у діяльності банку, адже призводить до зменшення його фінансової стійкості і надійності. Отже, станом на 01.01.2014 р. зобов'язання складають 63,84 % пасивів банку.

Проведемо більш детальне дослідження складу та структури капіталу банку за період дослідження на основі даних таблиці Л.2.

Як свідчать наведені дані, найбільшу частку в структурі власного капіталу протягом періоду дослідження займає статутний капітал, питома вага якого на 01.01.2014 становить більше 97%. Частка резервів, інших фондів банку та прибутку звітного року до затвердження є незначною і не відіграє суттєвої ролі у його формуванні, що говорить про майже повну залежність банку від фінансового стану його власників.

Загальний аналіз зобов'язань проводять за їх видами з урахуванням вартості фінансових ресурсів.

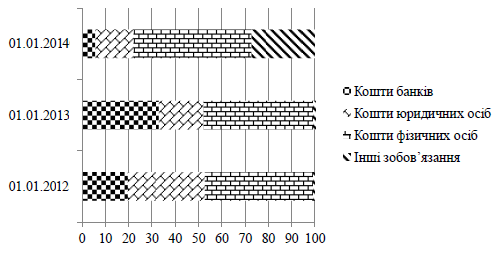

Як свідчать дані, наведені в Додатку А, станом на 01.01.2014 зобов'язання банку складали 140559 тис. грн. За період 2011-2013 рр. вони збільшились на 28662 тис. грн., або на 25,61%. Це відбулось переважно за рахунок збільшення коштів фізичних осіб та інших залучених коштів, що свідчить про активну політику банку щодо залучення коштів.

Основними джерелами залучених ресурсів є кошти клієнтів, які станом на 01.01.2014 становили 94422 тис. грн. або 67,17% зобов'язань банку. За період дослідження вони збільшились в абсолютному значенні на 5337 тис. грн., або на 37,2%. Найбільшу питому вагу протягом усього періоду дослідження мають кошти фізичних осіб (50,72 % станом на 01.01.2014 р.). Проте за період аналізу значно зросла питома вага інших залучених коштів (з 0,05 % станом на 01.01.2012 р. до 19,56 % станом на 01.01.2014 р.). Це відбулось у зв'язку з тим, що банком на міжбанківському ринку було залучено кредитні кошти, сума яких була віднесена до даної статті.

Кошти банків також є важливою складовою ресурсної бази банків. На останню звітну дату кошти банків становили 8000 тис. грн. Зазначена стаття балансу порівняно з 01.01.2012 зменшилась на 14000 тис. грн. або на 63%. В свою чергу це призвело до зменшення їх частка в обсязі зобов'язань - на 13,97 % за період аналізу.

Зменшення коштів банків та зростання інших залучених коштів більшими темпами, ніж зростання коштів клієнтів призвели до реструктуризації зобов'язань банків: зменшилась частка коштів клієнтів (з 79,61% до 67,17%) і зросла частка інших коштів (з 0,73% до 27,12%).

Інші складові зобов'язань мають незначну питому вагу та не впливають на фінансовий стан банку.

В наочному вигляді зміни в структурі зобов'язань банку наведені на рис. 2.1.

Рис 2.1 - Динаміка структури зобов'язань ПАТ АБ «СТОЛИЧНИЙ» за період з 01.01.2012 по 01.01.2014, %

За результатами дослідження можна зробити висновок, що структура зобов'язань банку не є оптимальною, оскільки вона недиверсифікована і залежить від коштів клієнтів. Зростання обсягів інших залучених коштів покращило структуру ресурсної бази, оскільки вона стала більш диверсифікованою.

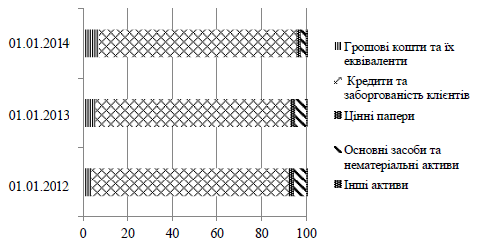

Фінансовий потенціал банку характеризується обсягом і структурою його активів, що формуються за рахунок власних, залучених та позичених ресурсів. Аналіз активів банку проведемо на основі даних (Додатку А).

Як свідчать наведені дані, протягом 2011-2013 рр. активи банку збільшилися на 35178 тис. грн. (на 19 %). За період, що аналізувався, зросли наступні найбільш значущі статті активу балансу банку: кошти в НБУ та готівкові кошти банку (на 8629 тис. грн. або 119%), кредитний портфель банку (на 31459 тис. грн. або на 19%). Крім того стаття «Кредити та заборгованість клієнтів» займає найбільшу питому вагу в структурі активів банку (88,49 % станом на 01.01.2014 р.). Найбільшого зменшення за період аналізу зазнали основні засоби та нематеріальні активи банку (на 5052 тис. грн.) при тому, що грошові кошти та їх еквіваленти зросли майже в 2 рази, що свідчить про збільшення ліквідності активів банку. Варто зазначити, що найменшу питому вагу в активах банку займають інші фінансові активи - 0,01 % протягом усього періоду дослідження.

Зазначені зміни сформували структуру активів, що наведена на рис. 2.2.

Рис. 2.2 - Динаміка структури активів ПАТ АБ «СТОЛИЧНИЙ» за період з 01.01.2012 по 01.01.2014, %

Як свідчать наведені дані, основним видом активів банку є кредитування, оскільки саме кредитний портфель складає більше половини його активів та формує більшу частину його доходів. У структурі кредитного портфеля банку переважну більшість становила заборгованість за кредитами, наданими суб'єктам господарювання. Резерви під заборгованість за кредитами складають 17% сукупної заборгованості.

Результати аналізу динаміки та структури активів банку дають змогу стверджувати, що банк проводить досить ризиковану політику щодо розміщення своїх ресурсів. Найбільшу питому вагу в структурі активів займають кредити та заборгованість клієнтів. При цьому, структура активів банку протягом періоду дослідження залишалась незбалансованою, що є наслідком нераціональної політики в попередніх періодах. Банк не диверсифікував свої активи через придбання цінних паперів та інвестування в асоційовані та дочірні компанії, а концентрував увагу на кредитуванні фізичних осіб і суб'єктів малого бізнесу, активно нарощуючи кредитний портфель.

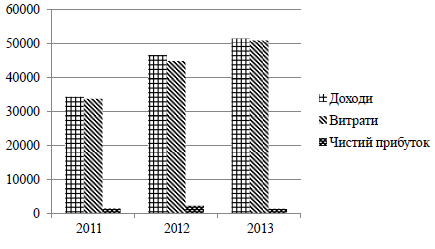

Основним показником ефективності діяльності будь-якого банку є величина отриманого ним прибутку. Прибуток є різницею між сумою отримуваних доходів та сумою витрат банку. Таким чином, доходи та витрати банку є найважливішими факторами, що впливають на величину отримуваного прибутку. Динаміку зазначених показників банку за період дослідження наведено на рис. 2.3.

Рис. 2.3 - Динаміка доходів, витрат та прибутку ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., тис. грн.

Дослідження ефективності функціонування банку доцільно здійснити в розрізі аналізу доходів і витрат. Основні фінансові результати діяльності ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013рр. наведені в (додатку Б).

Як свідчать дані, за 2011-2013 рр. доходи банку зростали меншими темпами, ніж його витрати, що призвело до зменшення суми отриманого прибутку в 2013 році. Чистий прибуток банку протягом періоду аналізу зменшився на 23 тис. грн., або на 6,89 %, і це при тому, що у 2012 р. порівняно з 2011 р. він зріс майже у 3 рази.

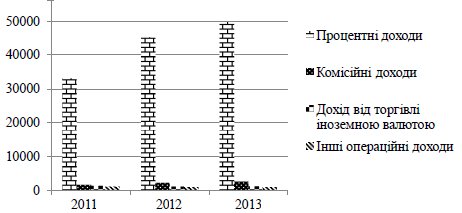

Загальні доходи банку збільшилися на 17230 тис. грн. (50%), в основному, за рахунок збільшення процентного доходу на 16600 тис. грн. або 50% (рис. 2.4).

Рис. 2.4 - Динаміка і структура доходів ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., тис. грн.

У структурі доходів банку найбільшу частку становлять процентні доходи - надходження за наданими кредитами та розміщеними депозитами. Їх частка протягом періоду дослідження складала 96%. Частка комісійного доходу протягом всього періоду дослідження була незначною, коливалась на рівні 23%. Станом на 01.01.2014 частка комісійних доходів склала 3,09%. Частка інших складових доходів була незначною та не впливала на доходи банку.

Витрати банку протягом періоду дослідження зростали дещо більшими темпами - на 17254 тис. грн.. або 52%. Таке зростання обумовлене значним збільшенням процентних (на 8208 тис. грн. або 60%) та загальноадміністративних (на 1856 тис. грн.. або 19%) та витрат на формування резервів (на 6556 тис. грн. або на 62%). Найбільшу частку у структурі витрат банку мають процентні витрати (42,54%), що зумовлено структурою ресурсної бази банку, в якій превалюють строкові кошти юридичних та фізичних осіб, що є дорогими з точки зору їх вартості (рис. 2.5). Другою за обсягами є витрати на формування резервів - 33,27%, а також витрати на персонал та адміністративні витрати (22,85%). Інші статті мають незначний вплив на витратну складову.

Рис. 2.5 - Динаміка і структура витрат ПАТ АБ «СТОЛИЧНИЙ» за 2011 - 2013 рр., тис. грн.

Основним показником діяльності банку є величина отримуваного прибутку. Протягом періоду дослідження прибуток банку до оподаткування зменшився на 86 тис. грн. або в 13% (Додаток Б). Така ситуація обумовлена більш високими темпами зростання витрат банку (в першу чергу, процентних та на формування резервів) порівняно з темпами зростання доходів. Чистий прибуток банку зріс на 23 тис. грн. або в 6,89%.

Аналіз структури прибутку свідчить про те, що його основним джерелом є чистий процентний дохід, що збільшився за період дослідження на 8392 тис. грн., або на 42,86%. Частка чистого комісійного доходу була незначною та коливалася в межах 1-3% в загальній структурі прибутку банку. Це обумовлено тим, що, надаючи ряд комісійних послуг, банк не завоював популярності серед клієнтів. Отже, збільшення такого доходу не є перспективним напрямком розвитку банку. Частка інших доходів є незначною та коливається в межах 4% обсягу прибутку.

Аналіз рентабельності показав, що за період 2011-2013рр. всі показники ефективності діяльності погіршились (табл. 2.1).

Таблиця 2.1

Динаміка ефективності використання капіталу ПАТ АБ «СТОЛИЧНИЙ» за 2011-2013 рр., %

| Показники | Значення, станом на | Абсолютний приріст | ||

| 01.01.2012 | 01.01.2013 | 01.01.2014 | ||

| Прибутковість капіталу, % | 0,5 | 1,62 | 0,4 | -0,1 |

| Прибутковість активів, % | 0,2 | 0,66 | 0,14 | -0,06 |

| Мультиплікатор капіталу | 2,53 | 2,47 | 2,76 | 0,23 |

* Джерело: Розраховано автором на основі фінансової звітності Додаток А,Б

За результатами аналізу капіталу можна говорити про зменшення ефективності його використання. За рахунок зменшення прибутку при зростанні розміру активів банку банк хоча і має позитивні значення показників ефективності використання капіталу проте вони зменшились протягом періоду, що досліджувався. За рахунок перевищення темпів зростання активів (19%) над темпами зростання капіталу (8%) збільшився показник мультиплікатора капіталу, що підвищує рівень ризику діяльності банку.

Фінансова стійкість банку є головною умовою його існування та активної діяльності. Фінансова стійкість формується під впливом певних чинників та оцінюється за допомогою системи показників, в основі яких лежать показники достатності капіталу, його структури та якісного складу. Аналіз показників достатності капіталу банку показав, що майже всі показники знаходяться в межах допустимих значень (табл. 2.2).

Таблиця 2.2

Динаміка показників достатності капіталу ПАТ АБ «СТОЛИЧНИЙ» за період з 01.01.2012 по 01.01.2014, %

| Показники | Значення, станом на: | Норматив, % | Абсол. відх., (+-) | ||

| 01.01.2012 | 01.01.2013 | 01.01.2014 | |||

| Частка капіталу у структурі пасивів, % | 39,52 | 40,52 | 36,16 | 15,0-20,0 | -3,36 |

| Коефіцієнт достатності капіталу | 86,8 | 64,1 | 68,5 | 25,0-30,0 | -18,3 |

| Коефіцієнт залежності банку від засновників | 99,2 | 98,9 | 97,3 | 15,0-50,0 | -1,9 |

| Захищеність капіталу | 12,1 | 13,5 | 14,1 | <10,0 | 2,0 |

* Джерело: Розраховано автором на основі фінансової звітності Додаток А,Б

Так, частка капіталу у структурі пасивів зменшилася на 3,36% але залишилася у межах нормативного значення. Така ситуація свідчить про зниження забезпеченості коштів власним капіталом, отже, до зростання процентних витрат за депозитами.

Показник залежності банку від засновників є досить високим (більше 95%), що говорить про повну залежність від фінансового стану акціонерів. Зростання рівня захищеності капіталу від інфляції до 13,5% (нормативний максимум 10%) з одного боку, є досить позитивним, адже характеризує вкладення капіталу в основні засоби, однак, це може призвести до зменшення ліквідності та платоспроможності банку.

Аналіз достатності капіталу банку дозволяє зробити висновок про те, що основні показники його фінансової стійкості знаходяться в нормативних межах або є близькими до них. Деякі з них мають тенденцію до покращення або стабілізації, що підкреслює достатню фінансову стійкість банку. При цьому частка капіталу (в тому числі акціонерного) є досить високою, що зменшує можливості використання ресурсної бази банку для проведення активних операцій.

На основі проведених досліджень можна зробити висновок, що ПАТ АБ «СТОЛИЧНИЙ» в цілому був фінансово стійкою установою, але в його діяльності протягом періоду, що аналізується, виникли певні проблеми, насамперед, пов'язані з рівнем його капіталізації та управлінням активами та пасивами. Таким чином, за умов нарощення власного капіталу банку необхідним є розробка та запровадження ефективного антикризового механізму управління його активами та пасивами, зокрема основними ризиками.

2.2 Аналіз сплати податків та зборів у ПАТ «Столичний»

ПАТ АБ «СТОЛИЧНИЙ» є платником (податковим агентом) наступних податків і зборів (обов'язкових платежів):

- податок на прибуток;

- податок на доходи фізичних осіб (податковий агент);

- податок із власників транспортних засобів та інших самохідних машин і механізмів;

- плата за землю;

- збір за забруднення навколишнього природного середовища;

- збір за використання радіочастотного ресурсу;

- збір за спеціальне використання водних ресурсів;

- плата за торговий патент на здійснення операцій з торгівлі валютними цінностями;

- державне мито;

- збір до Фонду гарантування вкладів фізичних осіб.

Відповідно до вимог чинного законодавства України та нормативно- правових актів банк самостійно обчислює та сплачує до відповідних бюджетів (фондів) за своїм місцезнаходженням загальнодержавні податки (крім податку на прибуток, плати за землю) і збори (обов'язкові платежі) (крім збору за використання радіочастотного ресурсу, адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів Фонду соціального захисту інвалідів), місцеві податки, внески до фондів загальнообов'язкового державного соціального страхування та подає податкові декларації (розрахунки) до податкових органів та до органів зазначених.

Ставки податків і зборів, порядок їх нарахування і сплати у 2014 році змінюються відповідно до норм Податкового кодексу України [4].

Банк, як роботодавець несе обов'язки із самостійного нарахування податку з доходів фізичних осіб, з утримання та сплати цього податку в бюджет, і є податковим агентом з даного податку. Банк несе відповідальність за своєчасне та повне перерахування сум податку з доходів фізичних осіб до відповідного місцевого бюджету за своїм місцезнаходженням.

Якщо фізичним особам, які не є співробітниками банку, та фізичним особам-підприємцям виплачується інший дохід, не пов'язаний з веденням підприємницької діяльності (не підтверджується копіями свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності чи свідоцтва про сплату єдиного податку, чи патентами; не надаються платіжні документи, які підтверджують факт сплати авансових платежів податку з доходів), то такий дохід відноситься до об'єкту оподаткування.

Банк у 2013 році був платником страхових внесків до фондів загальнообов'язкового державного соціального страхування:

- внески на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

- внески на загальнообов'язкове державне соціальне страхування на випадок безробіття;

- внески на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

- внески на загальнообов'язкове державне пенсійне страхування.

Далі вищезазначені внески будемо називати внески до соціальних фондів. Фонди загальнообов'язкового державного соціального страхування вважаються цільовими страховими фондами і їх кошти не входять до складу державного бюджету України. Пенсійний фонд України є одним з видів загальнообов'язкового державного соціального страхування.

Проведемо аналіз податкових платежів ПАТ АБ «СТОЛИЧНИЙ» на підставі даних, що наведені в додатку Н.

У складі податкових платежів ПАТ АБ «СТОЛИЧНИЙ» з метою аналізу враховано також збір до Фонду гарантування вкладів фізичних осіб та внески на соціальне страхування [14]. Згідно з Законом України «Про систему оподаткування в Україні», який регулював порядок нарахування та сплати податків і зборів до 01.01.2014, дані платежі було включено до переліку загальнодержавних податків, оскільки вони мають податкову природу: стягуються на постійній основі, мають чітко визначені цілі використання, є обов'язковими на території України.

За період 2011-2013 рр. загальний обсяг податкових платежів банку збільшився на 151 тис. грн. або на 8,98%. Збільшення спостерігалось по сумі податку на прибуток на 71 тис. грн. та сумі відрахувань у соціальні фонди на 113 тис. грн. (табл. 2.3).

Протягом періоду дослідження сума збору до Фонду гарантування вкладів зменшилась на 10% або на 32 тис. грн., що пояснюється відтоком коштів із вкладних рахунків банку у 2012 році. Також зменшилась сума інших податків, до складу якої були віднесені податок із власників транспортних засобів та інших самохідних машин і механізмів; плата за землю; збір за забруднення навколишнього природного середовища; збір за спеціальне використання водних ресурсів; плата за торговий патент на здійснення операцій з торгівлі валютними цінностями; державне мито.

ПАТ АБ «СТОЛИЧНИЙ» не зареєстрований як платник ПДВ, відповідно даний податок не був включений до аналітичної вибірки.

Таблиця 2.3

Date: 2015-09-05; view: 439; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |