Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ финансовой устойчивости и деловой активности. Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Выделяют 2 подхода к анализу финансовой устойчивости:

1) Фундаментальный (табличный) подход

2) Коэффициентный подход

Фундаментальный подход

Источники формирования запасов характеризуются 3 основными показателями:

1) Наличие собственных оборотных средств (СОС)

СОС = СК (стр.1300)- ВА (стр. 1100)

где СК – собственный капитал предприятия;

ВА – внеоборотные активы;

2) Наличие собственных и долгосрочных заемных источников (СДИ) формирования запасов (З).

СДИ= СК (стр.1300)+ДО (стр. 1400)- ВА (стр. 1100)

где СК – собственный капитал предприятия;

ДО – долгосрочные обязательства;

ВА – внеоборотные активы;

3) Общая величина основных источников (ОИ) формирования запасов.

ОИ = СК (стр.1300)+ДО (стр. 1400) + КО (стр. 1500) - ВА (стр. 1100) или ИБ (стр. 1600)

где СК – собственный капитал предприятия;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ВА – внеоборотные активы.

ИБ – итог баланса.

В качестве абсолютного показателя финансовой устойчивости используются показатели, характеризующие степень обеспечения запасов источниками их формирования. Далее мы произведем расчеты типа финансовой устойчивости.

Таблица 9. Расчет типа финансовой устойчивости

| Показатель | Изменения | ||

| На 31.12.12 | На 31.12.13 | На 31.12.14 | |

| Наличие СОС | -2 744 577 | -1 691 365 | 54 184 |

| Наличие СДИ | -1 343 458 | -753 263 | 1 132 910 |

| Наличие ОИ | 1 645 546 | 592 351 | 1 859 203 |

| +-СОС | -3 690 980 | -2 477 433 | -806 270 |

| +-СДИ | -2 289 861 | -1 539 331 | +272 456 |

| +-ОИ | -873 268 | -193 717 | +998 749 |

Затем необходимо составить сводную таблицу по типам финансовой ситуации. Она представлена в таблице 10.

Таблица 10. Сводная таблица по типам финансовой ситуации

| Показатель | Тип финансовой устойчивости |

+-СОС  0

+-СДИ 0

+-ОИ 0 0

+-СДИ 0

+-ОИ 0

| Абсолютная устойчивость |

+-СОС  0

+-СДИ 0

+-ОИ 0

+-СДИ 0

+-ОИ  0 0

| Нормальная устойчивость |

+-СОС  0

+-СДИ 0

+-ОИ 0 0

+-СДИ 0

+-ОИ 0

| Неустойчивое состояние |

| +-СОС 0

+-СДИ 0

+-ОИ 0

| Кризисное состояние |

Поскольку по состоянию на 31.12.2014 наблюдается недостаток только собственных оборотных средств, финансовое положение организации по данному признаку можно характеризовать как нормальное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Финансовая устойчивость характеризует уровень финансового риска фирмы, а также ее зависимость от заемного капитала. Расчет показателей финансовой устойчивости дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств.

Для того чтобы узнать сильно ли зависит предприятие от внешних заемных средств мы проведем расчет относительных показателей финансовой устойчивости из которых будет заметно состояние ООО «Та Еда» по отношению к заемным средствам. При расчете используем коэффициентный подход.

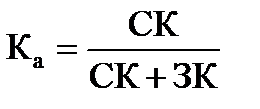

1) Коэффициент автономии (финансовой независимости)

, (2.6)

, (2.6)

где СК – собственный капитал предприятия (III раздел баланса);

ЗК – заемный капитал предприятия (IV и V разделы баланса).

Этот показатель показывает долю собственных средств в активах предприятия.

Рассчитаем коэффициент автономии для исследуемого предприятия по формуле (2.6):

Основным показателем финансовой устойчивости организации является коэффициент автономии. Инвесторы, банки и другие кредиторы в первую очередь обращают внимание именно на этот показатель, который еще называют коэффициентом финансовой независимости. Он показывает долю собственного капитала в общей сумме капитала организации. Из таблицы видно, что коэффициент автономии организации по состоянию на 31.12.2014 составил 0,64.

Это означает, что источником 64% всех средств организации является её собственный капитал.

Полученное значение указывает на оптимальное соотношение собственного и заемного капитала (собственный капитал составляет 64% в общем капитале организации). За период отмечен рост коэффициента автономии на 0,14.

У организации оптимальное значение коэффициента автономии. Тем не менее, повышать долю собственного капитала более чем на 6% не рекомендуется (общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7)). Организации, излишне полагающиеся на собственные средства, как правило, имеют более низкую эффективность деятельности и темпы развития, поскольку не задействуют, в достаточной степени, заемный капитал.

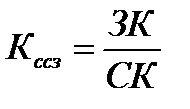

2) Коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага)

(2.7)

(2.7)

Показывает, сколько заемного капитала приходится на 1 руб. собственного капитала. Нормальным считается значение показателя на уровне 0,5, т.е. 33% общего финансирования осуществляется из заемных средств.

Рассчитаем коэффициент финансового рычага для исследуемого предприятия по формуле (2.7):

Коэффициент финансового левериджа организации по состоянию на 31.12.2014 составил 0,56. Оптимальным считается равное соотношение обязательств и собственного капитала (чистых активов), т.е. коэффициент финансового левериджа равный 1. Наблюдается отрицательная тенденция уменьшения коэффициента, что говорит об упущенной возможности использовать финансовый рычаг – повысить рентабельность собственного капитала за счет вовлечения в деятельность заемных средств.

3) Коэффициент обеспеченности собственными источниками финансирования: (А1+А2+А3-Р1-Р2-Р3)/Запасы и затраты.

Рассчитанный коэффициент по состоянию на 31.12.2014 составил 0,1, что на 0,06 больше чем в 2013 г. Предприятие может обеспечить подобный рост, используя только внутренние источники финансирования. Подробный анализ финансовой устойчивости компании представлен в таблице 11.

Таблица 11. Анализ финансовой устойчивости

| Показатель | 2012 год | 2013 год | 2014 год | Изменение | |

| 2013—2012 год | 2014—2013 год | ||||

| Коэффициент автономии | 0,5 | 0,56 | 0,64 | 0,06 | 0,08 |

| Коэффициент финансовой зависимости | 6, 94 | 5, 32 | 6, 46 | –1, 62 | 1, 14 |

| Коэффициент леверинджа | 0,99 | 0,78 | 0,56 | -0,21 | -0,22 |

| Коэффициент финансовой устойчивости | 0, 17 | 0, 23 | 0, 18 | 0, 06 | –0, 05 |

| Коэффициент концентрации | 0, 53 | 0, 61 | 0, 47 | 0, 08 | –0, 14 |

| Коэфициент обеспеченности запасов соб.средствами | 0,06 | 0,04 | 0,1 | -0,02 | 0,06 |

| Коэффициент мобильных и иммобилизованных средств | 1, 35 | 25, 15 | 4, 74 | 23, 8 | –20, 41 |

| Коэффициент мобильности | 0, 57 | 0, 68 | 0, 83 | 0, 11 | 0, 15 |

| Коэффициент мобильности оборотных активов | 0, 29 | 0, 22 | 0, 43 | –0, 07 | 0, 21 |

| Коэффициент покрытия активов собственных оборотных средств | –3, 55 | –7, 35 | –51, 22 | –3, 8 | –43, 87 |

| Коэффициент обеспеченности оборотных активов собственных оборотных средств | –0, 49 | –0, 2 | –0, 02 | 0, 29 | 0, 18 |

| Коэффициент обеспеченности запасов собственных оборотных средств | –2, 9 | –0, 57 | –0, 07 | 2, 33 | 0, 5 |

| Коэффициент маневренности | –1, 96 | –0, 72 | –0, 13 | 1, 24 | 0, 59 |

Далее перейдем к анализу деловой активности. Полный коэффициентный отчет представлен в таблице 12.

Таблица 12. Показатели деловой активности

| Показатель | 2013г | 2014г | Отклонение |

| Оборачиваемость активов | 1,211512 | 0,645408 | -0,56610381 |

| Оборачиваемость запасов | 1,648847 | 0,828224 | -0,82062338 |

| Оборачиваемость дебет.задолженности | 7,427528 | 4,884425 | -2,54310323 |

| Время обращения дебит.задолженности | 49,14152 | 74,72733 | 25,58580801 |

| Средний возраст запасов | 221,3668 | 440,7021 | 219,3353358 |

| Операционный цикл | 270,5083 | 515,4294 | 244,9211438 |

| Оборачиваемость оборотного капитала | 2,673349 | 1,14284 | -1,53050897 |

| Оборачиваемость собственного капитала | 0,821427 | 0,451013 | -0,37041378 |

| Оборачиваемость общей задолженности | 1,998771 | 1,020217 | -0,97855462 |

| Оборачиваемость привлеченного финансового капитала | 21,65003 | 10,07643 | -11,573607 |

Вывод по показателям деловой активности: Оборачиваемость дебиторской задолженности, как видно, снизилась по сравнению с прошлым периодом, что свидетельствует об увеличении доли коммерческого кредита, предоставляемого другим предприятиям. При этом время обращения дебиторки увеличилось на 25,6. Коэффициент оборачиваемости активов за отчетный период уменьшился на 0,56, следовательно, эффективность использования активов с точки зрения объема продаж снизилась, также отрицательную динамику показал коэффициент оборачиваемости оборотных активов, он снизился на 1,5.

Date: 2015-07-24; view: 983; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |