Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Принципы учета выпуска продукции

Каждый вид изделий и продукции должен быть оприходован в бухгалтерском учете. Операции по оприходованию продукции, выпущенной из производства, могут отражаться по-разному. Возможны два варианта оприходования готовой продукции, выпущенной из производства.

Для учета готовой продукции, выпущенной из производства, открывается счет "Готовая продукция". Сальдо по счету означает остаток готовой продукции на складе. Поступление готовой продукции отражается по дебету счета, выбытие - по кредиту

Рассмотрим варианты оприходования готовой продукции, выпущенной из производства.

Первый вариант При этом варианте ведутся счета "Выпуск продукции из производства" и "Готовая продукция". В бухгалтерском учете это отражается следующим образом:

1. Оприходована из производства готовая продукция по плановой себестоимости в сумме 500000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Выпуск продукции из производства" •

После того как на счете "Основное производство" будут отражены фактические затраты на производство продукции, они списываются на счет "Выпуск продукции".

2. Списываются фактические затраты по производству продукции в сумме 600000 рублей.

Д-т счета "Выпуск продукции из производства"

К-т счета "Основное производство"

На счете "Выпуск продукции из производства" выявляется экономия или перерасход по выпущенной из производства продукции и списывается непосредственно на счет "Готовая продукция". При экономии составляется корреспонденция:

Д-т счета "Готовая продукция"

К-т счета "Выпуск из производства продукции"

методом "Красное сторно", при перерасходе – дополнительной записью, после чего счет "Выпуск продукции из производства" закрывается.

3. Списывается разница между плановой и фактической стоимостью по выпущенной из производства продукции.

Д-т счет "Готовая продукция"

К-т счета "Выпуск из производства продукции"

На продажу готовая продукция сначала списывается по плановой (нормативной) стоимости, а потом списывается разница между плановой (нормативной) и фактической стоимостью.

4. Списывается на продажу готовая продукция по плановой (нормативной) себестоимости в сумме 300000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция*

5. Списывается на счет "Продажи" разница между плановой (нормативной) и фактической себестоимостью в сумме 60000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция"

Схематично это выглядит так:

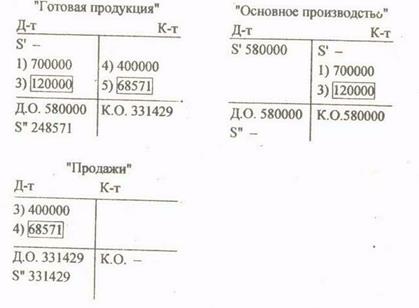

Второй вариант. При данном варианте ведутся счета "Основное производство" и "Готовая продукция". Выполнение плана по себестоимости продукции определяется непосредственно на счете "Основное производство".

Выявленную экономию или перерасходсписывают в корреспонденции:

Д-т счета "Готовая продукция"

К-т счета "Основное производство"

при экономии - методом "Красное сторно", при перерасходе -

дополнительной записью.

В бухгалтерском учете это отражается следующим образом:

1. Оприходована выпущенная из производства готовая продукция по плановой себестоимости в сумме 700000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Основное производство"

2. Списывается разница между плановой (нормативной) и фактической себестоимостью по выпущенной из производства продукции в сумме 120000 рублей.

Д-т счета "Готовая продукция"

К-т счета "Основное производство" - методом "Красное сторно".

На продажу продукции сначала списывается готовая продукция по плановой (нормативной) стоимости, после выявления разницы между плановой и фактической себестоимостью по выпущенной из производства продукции разница списывается в корреспонденции:

Д-т счета "Продажи"

К-т счета "Готовая продукция"

при экономии - методом "Красное сторно", при перерасходе -

дополнительной записью.

3. Списана в продажу готовая продукция по плановой себестоимости в сумме 400000 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция"

4. Списывается разница между плановой и фактической себестоимостью по реализованной продукции в сумме 68571 рублей.

Д-т счета "Продажи"

К-т счета "Готовая продукция" - методом "Красное сторно".

Схематически это выглядит так:

Date: 2016-07-18; view: 330; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |