Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Распределение общехозяйственных затрат на производственные расходы

Пример 5.20

База распределения общехозяйственных расходов – объем выпуска. Необходимо распределить общехозяйственные расходы на производственные затраты.

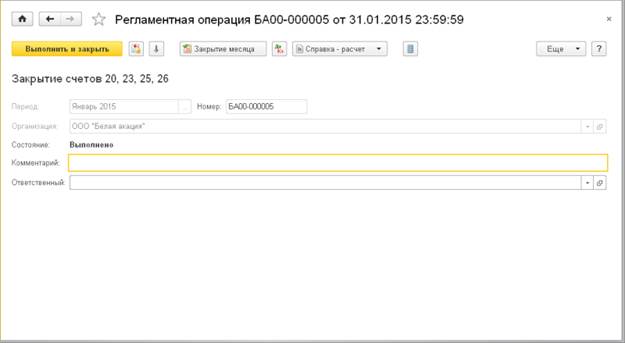

Распределение косвенных расходов производится в рамках регламентной операции Закрытие месяца. Результаты выполнения операции оформляются в виде документа Регламентная операция с видом операции Закрытие счетов 20, 23, 25, 26 (рис.5.118).

Рис. 5.118. Документ Регламентная операция по закрытию счетов производственного учета

Результаты закрытия счетов расходов можно проанализировать с помощью группы специализированных отчетов под общим названием Справки-расчеты (Операции → Закрытие периода: Справки-расчеты). В частности, результат распределения косвенных расходов можно проанализировать с помощью отчета Справка-расчет распределения косвенных расходов (Справки-расчеты → Бухгалтерский и налоговый учет: Распределение косвенных расходов). Фрагмент отчета, демонстрирующий распределение расходов, представлен на рис.5.119.

Данные о базе распределения программа получает из регистра накопления Выпуск продукции и услуг в плановых ценах. Информация в этот регистр записывается при проведении документов производственного учета. Данные собираются и объединяются по синтетическим и аналитическим признакам производственных затрат: счетам учета производственных затрат, подразделениям и номенклатурным группам. Обращаем внимание, что в базу распределения не включены услуги, реализация которых отражена документами Реализация (акт, накладная). Это обусловлено тем, что отражение реализации услуг указанным документом не связывает реализацию услуг со счетами учета затрат на их оказание. Соответственно, не формирует записей в регистре сведений Выпуск продукции и услуг в плановых ценах.

Распределение сумм общехозяйственных расходов производится исходя из указанной базы по каждой статье затрат счета 26 «Общехозяйственные расходы». В отчете указывается база, по которой производится распределение, коэффициент распределения и сумма распределения по каждой статье распределяемых затрат.

Рис. 5.119. Результат распределения общехозяйственных расходов по объему выпуска (фрагмент)

Основные параметры формирования отчета задаются в форме отчета: указывается месяц, за который производится распределение и организация. При необходимости можно указать подразделение, по которому следует вывести отчет.

Кроме того, состав показателей, выводимых в отчет, может быть различным, поэтому перед формированием отчета можно произвести предварительную настройку отчета.

На закладке Показатели (рис.5.120) можно указать, какие данные выводить: Бухгалтерского учета, Налогового учета или Бухгалтерского учета с постоянными и временными разницами.

На закладке Отборы можно ограничить вывод данных. Отборы можно установить:

· по виду расходов (общехозяйственные или общепроизводственные);

· по номенклатурной группе;

· по базе распределения расходов;

· по статье затрат.

Рис. 5.120. Настройка параметров отчета Справка-расчет распределения косвенных расходов

На закладке Оформление также можно указать вариант оформления отчета и добавить условное оформление.

Распределение общехозяйственных затрат при использовании метода «директ-костинг»

Нормативными актами допускается и другой способ закрытия счета 26 по итогам месяца – списание накопленных расходов напрямую на счет 90 «Выручка». Для реализации этого метода необходимо в учетной политике организации в форме Косвенные расходы параметр Общехозяйственные расходы включаются установить в положение В себестоимость продаж (директ-костинг).

При методе «директ-костинг» сумма общехозяйственных расходов списывается в дебет счета 90.08 «Управленческие расходы». К счету открыты два субсчета второго уровня: 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения», 90.08.2 «Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения». Учет по подразделениям, а также аналитический учет на счете не ведется. Распределение общехозяйственных расходов производится по субсчетам счета 90.08, соответствующим различным режимам налогообложения. Общехозяйственные расходы списываются на субсчета счета 90.08 по статьям затрат в соответствии с настройкой распределения каждой статьи в справочнике Статьи затрат (рис.5.121).

Рис. 5.121. Настройка порядка распределения по видам деятельности для статьи затрат

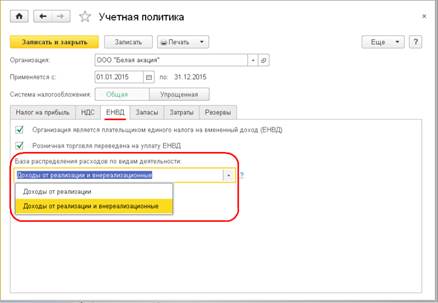

При этом статьи затрат, для которых в справочнике указано, что они относятся к расходам по деятельности с основной системой налогообложения (общая или упрощенная) списываются на счет 90.08.1. Если для статьи указано, что она относится к видам деятельности с особым порядком налогообложения (например, ЕНВД), то расходы по ней списываются на счет 90.08.2. Если для статьи затрат указано, что она относится к разным видам деятельности, то расходы по этой статье распределяются в долях, соответствующих базе распределения, указанной в параметрах учетной политики организации на закладке ЕНВД. В качестве базы распределения можно указать один из вариантов (рис.5.122):

· Доходы от реализации;

· Доходы от реализации и внереализационные доходы.

Рис. 5.122. Порядок определения базы распределения по видам деятельности

В случае если выбран способ Доходы от реализации, в состав базы распределения по деятельности, облагаемой ЕНВД, включается сумма выручки, отраженная на счете 90.01.2, в состав базы распределения по основной системе налогообложения включается выручка, отраженная на счете 90.01.1, уменьшенная на сумму налога на добавленную стоимость, отраженную на счете 90.03.

В случае если выбран способ Доходы от реализации и внереализационные доходы, то к суммам по основной системе налогообложения добавляются доходы, отраженные на счете 91.01.

Рассмотрим порядок закрытия счета 26 «Общехозяйственные расходы» в случае, если используется метод «директ-костинг», на следующем примере.

Пример 5.21

Применяется метод «директ-костинг». Необходимо списать общехозяйственные расходы.

Определим необходимость распределения расходов по видам деятельности. Все статьи затрат, по которым собирались расходы в течение месяца, относятся к видам деятельности с основной системой налогообложения. Кроме того, в течение месяца в организации не было операций, попадающих под налогообложение ЕНВД. Таким образом, мы получаем самый простой случай списания расходов, фактически не требующий распределения.

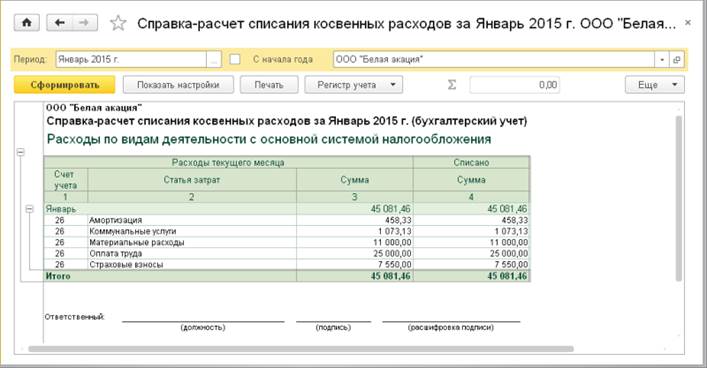

Выполняем регламентную операцию Закрытие счетов 20, 23, 25, 26 и с помощью отчета Справка-расчет списания косвенных расходов (Справки-расчеты → Бухгалтерский и налоговый учет: Списание косвенных расходов) анализируем результат (рис.5.123).

Рис. 5.123. Списание косвенных расходов при использовании метода «директ-костинг»

Отчет может быть сформирован в нескольких вариантах, поэтому перед формированием отчета следует произвести его предварительную настройку.

Период составления и организация указываются в форме отчета. Остальные настройки можно указать в форме настроек, которая открывается с помощью кнопки < Показать настройки >.

На закладке Показатели указывается, какие данные выводить: Бухгалтерского учета, Налогового учета или Бухгалтерского учета с постоянными и временными разницами.

На закладке Отбор можно ограничить вывод данных конкретными видам деятельности и статьями затрат.

На закладке Оформление можно также выбрать вариант оформления отчета или задать собственное условное оформление.

Date: 2016-07-18; view: 912; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |