Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ финансовой отчетности

Основными документами для анализа финансовой отчетности предприятия в целях оценки являются балансовый отчет и отчет о прибылях и убытках. Для целей оценки действующего предприятия желательно наличие этих документов за последние три года. Также необходимо указывать в отчете, прошли ли указанные финансовые отчеты аудиторскую проверку.

При анализе финансовых отчетов предприятия необходимо провести их нормализацию, т.е. сделать поправки на различные чрезвычайные и единовременные статьи, которые не носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в будущем.

Примерами чрезвычайных и единовременных статей могут быть следующие:

~ Доходы или убытки от продажи активов, особенно в тех случаях, когда компания не может постоянно продавать такие активы;

~ Доходы или убытки от продажи части предприятия;

~ Поступления по различным видам страхования;

~ Поступления от удовлетворения судебных исков;

~ Последствия забастовок или длительных перерывов в работе;

~ Последствия аномальных колебаний цен.

Кроме того, можно провести трансформацию бухгалтерской отчетности, т.е. перевести её на общепринятые стандарты бухгалтерского учета. Данная операция не является обязательной, но желательна.

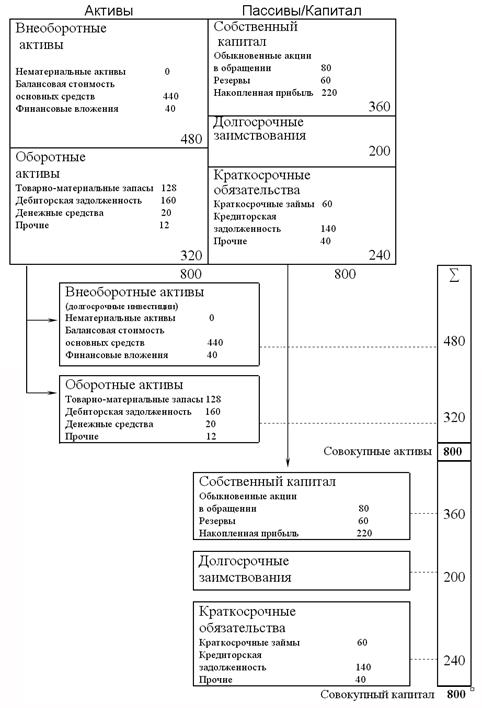

После проведения трансформации баланс предприятия приобретает следующий вид:

Рис. 20. Вертикальная форма баланса.

Отчет о финансовых результатах и их использовании после проведения трансформации выглядит так:

- Чистая выручка от реализации

- – (минус) себестоимость реализованной продукции в части переменных затрат

- = (равняется) валовая прибыль

- – (минус) операционные расходы:

~ общепроизводственные (постоянные затраты);

~ износ (амортизация);

- = (равняется) прибыль до выплаты процентов и налогов (ПВПН)

- – (минус) проценты по долгосрочным кредитам

- = (равняется) прибыль до налогообложения (ПВН)

- – (минус) налог на прибыль

- = (равняется) чистая прибыль

После каждого этапа присвоения, т.е. отщепления от общей прибыли части соответствующего получателя, прибыль превращается в новый показатель и появляется особый термин, позволяющий однозначно понимать, о каком этапе распределения или присвоения идет речь (рис. 21).

Операционная прибыль делится на:

- ПВПН – прибыль до выплаты процентов и налогов (PBIT);

- ПВН – прибыль до выплаты налогов (PBT);

- ППН – прибыль после выплаты налогов (PAT);

- НП – нераспределенная прибыль (RE).

Рис. 21. Отчет о прибылях и убытках: распределение, или присвоение.

Кроме того, можно построить отчет о движении денежных средств по следующей схеме:

1. Движение денежных средств от операционной деятельности:

1.1. Чистая прибыль

1.2. Износ, амортизация (+)

1.3. Увеличение (–) или уменьшение (+) дебиторской задолженности

1.4. Увеличение (–) или уменьшение (+) товарно-материальных запасов

1.5. Увеличение (+) или уменьшение (–) кредиторской задолженности

1.6. Итого чистое движение денежных средств от операционной деятельности

2. Движение денежных средств от инвестиционной деятельности:

2.1. Прирост (–) основных средств

2.2. Прирост (–) капитального строительства

2.3. Прибыль (+) от продажи основных средств и капитальных вложений

2.4. Итого чистое движение денежных средств от инвестиционной деятельности

3. Движение денежных средств от финансовой деятельности:

3.1. Увеличение (–) или уменьшение (+) долгосрочных финансовых вложений в денежной форме

3.2. Увеличение (–) или уменьшение (+) краткосрочных финансовых вложений в денежной форме

3.3. Итого чистое движение денежных средств от финансовой деятельности

4. ИТОГО движение денежных средств = 1.6 + 2.4 + 3.3

При проведении корректировки финансовых отчетов, следует особое внимание уделять следующим статьям финансовых отчетов:

"Дебиторская задолженность".

Дебиторская задолженность корректируется на потенциально безнадежные долги. Корректировка проводится путем сравнения ретроспективного процента потерь по безнадежным долгам в стоимости продаж в кредит с долей сегодняшних продаж в кредит, начисляемой как убытки по безнадежным долгам. В результате можно сделать вывод о недостаточности или чрезмерности сегодняшних начислений.

"Товарно-материальные запасы".

При корректировке стоимости товарно-материальных запасов, следует придерживаться принципа оценки по наименьшей стоимости из первоначальной (т.е. стоимости приобретения) или рыночной. Согласно этому принципу, если рыночная стоимость запасов оказывается ниже себестоимости, их учтенная стоимость должна быть соответствующим образом снижена.

"Начисленная амортизация". "Остаточная стоимость основных средств".

При анализе износа и амортизации, необходимо определить, применяется ли обычный (равномерный) метод начисления износа или ускоренная амортизация.

"Кредиторская задолженность".

При анализе кредиторской задолженности, необходимо исходить из предположения о добросовестном отношении оцениваемого предприятия к своим обязательствам. В связи с этим кредиторская задолженность обычно не корректируется.

Date: 2016-11-17; view: 317; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |