Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управление затратами по местам возникновения и центрам ответственности. Разработка смет по статьям расходов и экономическим элементам

На всех предприятиях задача точного определения затрат по местам возникновения и центрам ответственности имеет большое значение. Некорректное отнесение затрат происходит в результате неправильного распределения общехозяйственных и общепроизводственных расходов, что приводит к ошибочному исчислению себестоимости единицы продукции и неправильным управленческим хозяйственным решениям в части сокращения или развития производства отдельных видов продукции. При этом Положение о ведении бухгалтерского учета на предприятии соблюдается, так что исправить ситуацию способно только внедрение управленческого учета.

Рассмотрим условные производственные ситуации, позволяющие уяснить порядок отнесения общехозяйственных и общепроизводственных расходов на продукцию (работы, услуги) на основе управленческого учета.

Общехозяйственные расходы – это расходы, связанные с обслуживанием производства и управлением предприятием в целом.

Общепроизводственные расходы – это расходы, связанные с обслуживанием и управлением цехами предприятия, вспомогательными производствами и т.п.

Отнесение общехозяйственных расходов

Исходные данные.

1. Предприятие выполняет следующие виды работ, различающиеся условиями выполнения:

- изготовление продукции (средств механизации и ремонтной оснастки);

- выполнение работ по ремонту и модернизации оборудования;

- обслуживание оборудования иностранных заказчиков.

2. Конструкторско-технологический отдел предприятия выполняет работы, необходимые для изготовления продукции (80% от общей трудоемкости) и для выполнения капитального ремонта и модернизации оборудования (20%).

Затраты конструкторско-технологического отдела составляют 116,3 тыс. руб. в год.

3. Затраты отдела внешнеэкономической деятельности включаются в общехозяйственные расходы и распределяются по отдельным видам продукции (работ, услуг) в соответствии с общепринятой методикой бухгалтерского учета – пропорционально основной заработной плате производственных рабочих. Затраты отдела составляют 747,5 тыс. руб. в год.

4. Объемы работ для иностранных заказчиков и затраты цехов по их выполнению даны в табл. 1.

Таблица 1

Основные показатели цехов при выполнении работ для иностранных заказчиков

5. Показатели, характеризующие работу цехов в действующей системе учета затрат, приведены в табл. 2.

Таблица 2

Рентабельность продукции (работ, услуг) цехов предприятия при действующей системе учета общехозяйственных расходов за год

| Цех | Объем выпуска Продук-ции (работ. услуг) в отпуск-ных ценах, тыс. руб. | Мате-риалы | Основ-ная заработ-ная плата произ-водст-венных рабочих, тыс. руб. | Отчис-ления на со-циаль-ные нужды, тыс. руб. | Обще-произ-водст-венные расхо-ды, тыс. руб. | Обще-хозяйст-венные расхо-ды, тыс. руб. | Произ-водст-венная себе-стои-мость, тыс. руб. | Ком-мерчес-кие расхо-ды, тыс. руб. | Полная себесто-имость, тыс. руб. | При-быль, тыс. руб. | Рента-бель-ность продук-ции (работ, услуг). % |

| Изготовления средств механизации и ремонтной оснастки | 5093,7 | 1829,2 | 328,1 | 126,3 | 1095,6 | 528,2 | 3907,4 | 468,8 | 4376,2 | 717,5 | 16,4 |

| Ремонта котельного оборудования | 50783,4 | 584,7 | 7286,1 | 2805,1 | 11366,3 | 11730,6 | 33772,8 | 844,3 | 34617,1 | 16166,3 | 46,7 |

| Ремонта турбинного оборудования | 30010,1 | 34,6 | 3910,3 | 1505,5 | 6803,8 | 6295,6 | 18549,8 | 408,1 | 18957,9 | 11052,2 | 58,3 |

| Ремонта электротех-нического оборудования | 13208,7 | 12194,6 | 1382,4 | 532,2 | 3497,5 | 2225,7 | 8932,4 | 428,8 | 9361,2 | 3847,5 | 41,1 |

| Итого: | 99095,9 | 3743,1 | 12906,9 | 4969,1 | 22 63,2 | 20780,1 | 65162,4 | 2150,0 | 67312,4 | 31783,5 | 47,2 |

Общехозяйственные расходы относят на изделия (работы, услуги) пропорционально основной заработной плате производственных рабочих. При этом сумма некоторых статей общехозяйственных расходов, не имеющих отношения к производству отдельных видов продукции (работ, услуг), искажается и не может служить объективной информационной базой для принятия управленческих решений о развитии предприятия и его производственных подразделений.

Необходимо:

На основе управленческого учета правильно отнести общехозяйственные расходы предприятия на производственные подразделения и определить изменения уровня рентабельности изделий, работ и услуг в этих подразделениях.

Решение.

1. Для корректного отнесения на продукцию (работы, услуги) цехов затрат конструкторско-технологического отдела выделим их из общехозяйственных расходов и определим сумму, относимую на цехи предприятия, в том числе:

– на цех изготовления средств механизации и ремонтной оснастки

116,3 × 80/100 = 93,0 тыс. руб.;

– на цехи ремонта оборудования

116,3 × 20/100 = 23,3 тыс. руб.

2. Распределим затраты конструкторско-технологического отдела по конкретным цехам ремонта оборудования. За базу распределения примем основную заработную плату производст-венных рабочих цехов.

2.1. Основная заработная плата производственных рабочих цехов ремонта оборудования за вычетом основной заработной платы рабочих, обслуживающих оборудование иностранных заказчиков, составит:

– цех ремонта котельного оборудования

7286,1 – 177,2 = 7108,9 тыс. руб.;

– цех ремонта турбинного оборудования

3910,3 – 420,0 = 3490,3 тыс. руб.;

– цех ремонта электротехнического оборудования

1382,4 – 317,3 = 1065,1 тыс. руб.

Итого: 7108,9 + 3490,3 + 1065,1 = 11664,3 тыс. руб.

2.2. Определим сумму затрат конструкторско-технологического отдела, относимую на цехи ремонта оборудования:

– цех ремонта котельного оборудования

(23,3/11664,3) × 7108,9 = 14,2 тыс. руб.;

– цех ремонта турбинного оборудования

(23,3/11664,3) × 3490,3 = 7,0 тыс. руб.;

– цех ремонта электротехнического оборудования

(23,3/11664,3) × 1065,1 = 2,1 тыс. руб.

2.3. Проверим правильность отнесения затрат отдела на цехи предприятия:

– цех изготовления средств механизации и ремонтной оснастки – 93,0 тыс. руб.;

– цех ремонта котельного оборудования – 14,2 тыс. руб.;

– цех ремонта турбинного оборудования – 7,0 тыс. руб.;

– цех ремонта электротехнического оборудования – 2,1 тыс. руб. Итого затрат конструкторско-технологического отдела: 116,3 тыс. руб.

3. Выделим отдел внешнеэкономической деятельности в центр прибыли предприятия.

3.1. Объем сервисных работ, выполняемых для иностранных заказчиков, составляет 6880 тыс. руб.

3.2. Рассчитаем сумму прямых затрат на сервис, которые передаются отделу внешнеэкономической деятельности, и сведем данные в таблицу (табл. 3).

Таблица 3

Прямые затраты, относимые на отдел внешнеэкономической деятельности (тыс. руб.)

| Цех | Материалы | Основная заработная плата рабочих | Всего прямых затрат |

| Ремонта котельного оборудования | 14,0 | 177,2 | 191,2 |

| Ремонта турбинного оборудования | 3,0 | 420,0 | 423,0 |

| Ремонта электротехнического обо-рудования | 302,0 | 317,3 | 619,3 |

| Итого | 319,0 | 914,5 | 1233,5 |

4. Определим сумму общехозяйственных расходов, относимых на цех изготовления средств механизации и ремонтной оснастки.

4.1. Сумма общехозяйственных расходов цеха за вычетом затрат конструкторско-технологического отдела и отдела внешнеэкономической деятельности составит:

(20780,1 – 116,3 – 747,5)/12906,9·328,1 = 506,3 тыс. руб.

4.2. Сумма затрат конструкторско-технологического отдела, относимая на цех изготовления средств механизации и ремонтной оснастки, равняется 93,0 тыс. руб.

4.3. Таким образом, общехозяйственные расходы цеха изготовления средств механизации и ремонтной оснастки составят:

506,3 + 93,0 = 599,3 тыс. руб.

5. Найдем сумму общехозяйственных расходов, относимых на цехи:

– цех ремонта котельного оборудования

(20780,1 - 116,3 - 747,5)/12906,9 × 7108,9 + 14,2 = 10983,8 тыс. руб.;

– цех ремонта турбинного оборудования

(20780,1 - 116,3 - 747,5)/12906,9 × 3490,3 + 7,0 = 5392,8 тыс. руб.;

– цех ремонта электротехнического оборудования

(20780,1 - 116,3 - 747,5)/12906,9 × 1065,1 + 2,1 = 1645,6 тыс. руб.;

– отдел внешнеэкономической деятельности

(20780,1 - 116,3-747,5)/12906,9 × 914,54 + 747,5 = 2158,6 тыс. руб.

6. Проверим распределение общей суммы общехозяйственных расходов по произ-водственным подразделениям предприятия:

– цех ремонта котельного оборудования – 10983,8 тыс. руб.;

– цех ремонта турбинного оборудования – 5392,8 тыс. руб.;

– цех ремонта электротехнического оборудования– 1645,6тыс. руб.;

– отдел внешнеэкономической деятельности – 2158,6 тыс. руб.;

– цех средств механизации – 599,3 тыс. руб.

Итого общехозяйственных расходов предприятия: 20780,1 тыс. руб.

7. Выделим общепроизводственные расходы, относящиеся к работе отдела внешне-экономической деятельности, из общепроизводственных расходов цеха:

– ремонта котельного оборудования:

11366,3/7286,1 – 177,2 = 276,4 тыс. руб.;

11366,3 – 276,4 = 11089,9 тыс. руб.;

– ремонта турбинного оборудования:

6803,8/3910,3 × 420,0 = 730,8 тыс. руб.;

6803,8 – 730,8 = 6073,0 тыс. руб.;

– ремонта электротехнического оборудования:

3497,5/1382,4 × 317,3 = 802,8 тыс. руб.;

3497,5 – 802,8 = 2694,7 тыс. руб.

Общая сумма общепроизводственных расходов по производственным подразделениям предприятия составит:

– цех изготовления средств механизации и ремонтной оснастки – 1095,6 тыс. руб.;

– цех ремонта котельного оборудования – 11089,9 тыс. руб.;

– цех ремонта турбинного оборудования – 6073,0 тыс. руб.;

– цех ремонта электротехнического оборудования – 2694,7 тыс. руб.;

– отдел внешнеэкономической деятельности – 1810,0 тыс. руб. Итого общепроизводственных расходов: 22763,2 тыс. руб.

8. Показатели цехов и отдела внешнеэкономической деятельности при учете затрат по системе управленческого учета сведем в табл. 4.

Таблица 4

Рентабельность продукции (работ, услуг) производственных подразделений предприятия при внедрении системы управленческого учета затрат

| Цех | Объем выпуска продук-ции (работ. услуг) в отпуск-ных ценах, тыс. руб. | Мате-риа-лы, тыс. руб. | Основ-ная зара-ботная плата произ-водст-венных рабо-чих, тыс. руб. | Отчис-ления на со-циаль-ные нужды, тыс. руб. | Обще-произ-водст-венные расхо-ды, тыс. руб. | Обще-хозяйст-венные расхо-ды, тыс. руб. | Произ-водст-венная себе-стои-мость, тыс. руб. | Ком-мерчес-кие расхо-ды, тыс. руб. | Полная себе-стои-мость, тыс. руб. | Прибы-ль, тыс. руб. | Рента-бель-ность продук-ции (работ, услуг). % |

| Изготовле-ния средств механизации и ремонтной оснастки | 5093,7 | 1829,2 | 328,1 | 126,3 | 1095,6 | 599,3 | 3978,4 | 468,8 | 4447,3 | 646,4 | 14,5 |

| Ремонта котельного оборудова-ния | 49688,4 | 570,7 | 7108,9 | 2736,9 | 11089,9 | 10983,8 | 32490,2 | 826,1 | 33316,3 | 16372,1 | 49,1 |

| Ремонта турбинного оборудова-ния | 27176,1 | 31,6 | 3490,3 | 1343,8 | 6073,0 | 5392,8 | 16331,5 | 369,6 | 16701,1 | 10475,0 | 62,7 |

Продолжение табл. 4

| Ремонта электротех-нического оборудо-вания | 10257,7 | 992,6 | 1065,1 | 410,0 | 2694,7 | 1645,6 | 6808,0 | 333,0 | 7141,0 | 3116,7 | 43,6 |

| Отдел внешнеэко-номической деятельности | 6880,0 | 319,0 | 914,5 | 352,1 | 1810,0 | 2158,6 | 5554,2 | 152,5 | 5706,7 | 1173,3 | 20,6 |

| Итого: | 99095,9 | 3743,1 | 12906,9 | 4969,1 | 22 63,2 | 20780,1 | 65162,4 | 2150,0 | 67312,4 | 31783,5 | 47,2 |

Комментарии.

1. При корректном отнесении затрат конструкторско-технологического отдела продукция цеха изготовления средств механизации и ремонтной оснастки становится настолько низкорентабельной, что необходимо разработать и выполнить мероприятия по снижению затрат на ее производство.

2. Рентабельность услуг, оказываемых иностранным заказчикам, значительно ниже рентабельности работ, выполняемых для отечественных потребителей. Необходимо рассмотреть целесообразность затрат отдела внешнеэкономической деятельности и систематически подвергать их целевому анализу.

Отнесение общепроизводственных расходов.

Исходные данные:

Электрический цех предприятия, находящийся в Санкт-Петербурге, выполняет ремонт:

- генераторов;

- аккумуляторных батарей;

- электродвигателей;

- электрических машин.

Ремонт генераторов и аккумуляторных батарей производится в условиях действующих электростанций, электродвигателей и электрических машин – в заводских условиях (электродвигателей – на производственной базе цеха в Санкт-Петербурге, электрических машин – на производственной базе за пределами города).

Ремонт каждого из перечисленных изделий требует специфических условий: технологии, оборудования, инструментов и оснастки, профессионального и квалификационного состава рабочих кадров и т.п. Различия между отдельными видами работ нашли отражение в производственной структуре цеха (рис. 6).

|

Рис. 6. Производственная структура цеха

Общехозяйственные расходы цеха распределяют по отдельным работам (заказам) пропорционально основной заработной плате производственных рабочих без учета особенностей их выполнения.

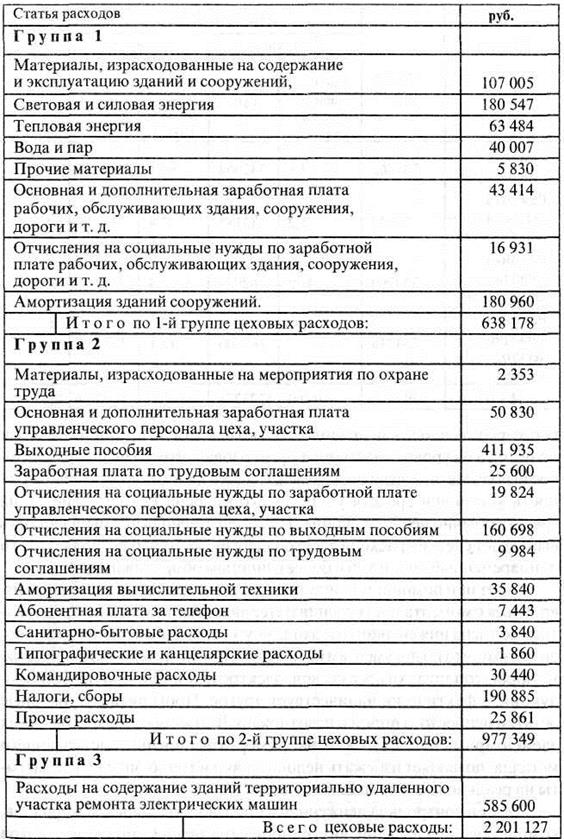

Показатели, характеризующие работу участков электрического цеха за год, приведены в табл. 5.

Таблица 5

Показатели работы участков электрического цеха за год

| Участок | Производст-венные площади, м2 | Основная заработная плата рабочих, руб. | РСЭМО по смете, руб. | Цеховые расходы, руб. | Материалы, руб. | Рыночная стоимость работ, руб. |

| Ремонта генераторов | ||||||

| Ремонта аккумуля-торных батарей | ||||||

| Ремонта электродвигателей | ||||||

| Ремонта электрических машин | ||||||

| Итого |

Цеховые расходы по участкам электрического цеха за год отражает табл. 6, расходы на содержание и эксплуатацию машин и оборудования (РСЭМО) – табл. 7.

Таблица 6

Смета цеховых расходов электрического цеха за год

Таблица 7

Смета расходов на содержание и эксплуатацию машин и оборудования

по участкам электрического цеха за год (руб.)

В связи с территориальной отдаленностью участка по ремонту электрических машин общепроизводственные расходы, зависящие от условий его работы, рассчитывают отдельно. Они составили за год 820,5 тыс. руб., в том числе:

- расходы на содержание и эксплуатацию машин и оборудования – 234,9 тыс. руб.;

- цеховые расходы – 585,6 тыс. руб.

Общехозяйственные расходы электрического цеха достигают 2 206 965 руб.

Необходимо:

1. Рассчитать общепроизводственные расходы для производственных участков цеха методом управленческого учета по местам возникновения затрат.

2. Сравнить объем общепроизводственных расходов, рассчитанный бухгалтерским и управ-ленческим методами учета.

3. Оценить динамику рентабельности выполняемых работ при изменении метода отнесения на себестоимость выполняемых работ общепроизводственных расходов.

Решение:

1. Рассчитаем накладные расходы по участкам электрического цеха при действующей системе учета и распределения общепроизводственных и общехозяйственных расходов. Результаты сведем в таблицу (табл. 8).

Таблица 8

|

2. Определим порядок отнесения цеховых расходов электрического цеха на производственные участки:

- расходы на содержание зданий участков ремонта генераторов, аккумуляторных батарей и электродвигателей, расположенных на производственной базе в Санкт-Петербурге, целесообразно относить на цеховые расходы этих участков пропорционально их производственным площадям;

- расходы на содержание зданий участка ремонта электрических машин целесообразно относить непосредственно на цеховые расходы этого участка;

- другие элементы цеховых расходов цеха целесообразно распределять по производственным участкам пропорционально основной заработной плате производственных рабочих.

3. Разделим статьи сметы цеховых расходов на три группы:

1) расходы базирующихся в Санкт-Петербурге участков, распределяемые пропорционально доле участка в производственных площадях;

2) расходы тех же участков, распределяемые пропорционально доле участка в основной заработной плате основных производственных рабочих;

3) расходы территориально удаленного участка ремонта электрических машин.

Схема формирования общепроизводственных расходов на уровне производственного заказа показана на рис. 7.

Рис. 7. Схема отнесения общепроизводственных расходов на производственный заказ

Результаты распределения статей на группы представлены в табл. 9.

Таблица 9

Группы расходов по базе распределения

4. Распределим общепроизводственные расходы электрического цеха за год по участкам с учетом выбранных баз отнесения цеховых расходов (табл. 10).

Таблица 10

Распределение общепроизводственных расходов электрического цеха по участкам за год

|

5. Найдем рентабельность работ, выполняемых участками электрического цеха, по действующей системе учета общепроизводственных расходов (табл. 11).

Таблица 11

Рентабельность работ, выполняемых участками электрического цеха, при действующей

системе учета общепроизводственных расходов

6. Рассчитаем рентабельность работ, выполняемых участками электрического цеха, по системе управленческого учета общепроизводственных расходов (табл. 12).

Таблица 12

Рентабельность работ, выполняемых участками электрического цеха,

при введении системы управленческого учета

7. Оценим изменение рентабельности работ при переходе к системе управленческого учета (табл. 13).

Таблица 13

Изменение рентабельности работ, выполняемых участками электрического цеха,

при переходе к системе управленческого учета

|

|

|

|

|

Комментарии:

- изменения учета общепроизводственных расходов электрического цеха и порядка их распределения по местам возникновения затрат целесообразно;

- изменение рентабельности работ, выполняемых участками цеха, составило от 12,9% до 40,0%.

- снижение рентабельности работ до 9,8% на участке по ремонту электродвигателей и до 6,6% на участке по ремонту аккумуляторных батарей делает их низкорентабельными и вызывает необходимость управленческих решений по их развитию.

Смета затрат на производство на основе группировки затрат по экономическим элементам. По методам планирования, учета и распределения затраты классифицируются по экономическим элементам – сметный разрез затрат и по месту их осуществления – группировка по статьям калькуляции. Эта классификация имеет важное теоретическое и практическое значение, так как в соответствии с ее требованиями организуется экономическая деятельность предприятия.

Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В ней собираются затраты по общности экономического содержания, по их природному назначению. Так, по элементу «Оплата труда» показывается весь фонд оплаты труда предприятия вне зависимости от того, какой категории работников он предназначен: производственным рабочим, служащим или младшему обслуживающему персоналу. Амортизация основных фондов также отражает общую сумму начисленного износа от всех видов основных фондов предприятия: станков, на которых изготавливается продукция; всех видов производственных зданий, в том числе и заводоуправления; грузового и легкового автотранспорта и т.д. Смета затрат включает следующие элементы:

1) сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вы-четом возвратных отходов);

2) вспомогательные и прочие материалы;

3) топливо со стороны;

4) энергия со стороны;

5) заработная плата основная и дополнительная;

6) отчисления на социальные нужды;

7) амортизация основных фондов;

8) прочие денежные расходы.

По данной классификации составляется смета затрат по экономическим элементам (табл. 14).

Таблица 14

Сводная смета затрат по экономическим элементам

| № п/п | Элементы затрат | Сумма, руб. | Процент от общей суммы |

| Материальные затраты | 63,7 | ||

| Оплата труда | 21,14 | ||

| Отчисления на соц. нужды | 8,14 | ||

| Амортизация основных фондов | 0,66 | ||

| Прочие затраты | 6,36 | ||

| Итого: |

В смете отражаются затраты, оплачиваемые поставщикам ресурсов со стороны. Если предприятие само производит какой-то вид ресурсов (сжатый воздух, пар, энергию), то издержки на их производство распределяются в смете по соответствующим элементам затрат (топливо, заработная плата, амортизация и т.п.).

Классификация затрат по экономическим элементам имеет для предприятия важное значение. Сметный разрез затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершенного производства, списание затрат на непроизводственные счета.

Date: 2016-05-25; view: 1207; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |