Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Побудова зв'язків керівник - підлеглий по ієрархічній градації, при яких кожен працівник підлеглий тільки одному керівнику

Серед недоліків цієї структури слід зазначити:

· кожна ланка зацікавлена в досягненні своєї вузької мети, а не загальної мети фірми;

· відсутність тісних взаємозв'язків і взаємодії на горизонтальному рівні між виробничими підрозділами;

· надмірно розвита система взаємодії по вертикалі;

· акумулювання на верхньому рівні повноважень за рішенням поряд зі стратегічними безлічі оперативних задач (як наслідок вертикальних зв'язків "керівник - підлеглий").

Матрична структура. Являє собою сучасний ефективний тип організаційної структури управління, побудований на принципі подвійного підпорядкування виконавців: з одного боку – безпосередньому керівнику функціональної служби, що надає персонал і технічну допомогу, з іншого боку – керівнику проекту (цільової програми), що наділений необхідними повноваженнями для здійснення процесу управління відповідно до запланованих термінів, ресурсами і якістю.

Керівник проекту взаємодіє з двома групами підлеглих: з постійними членами проектної групи і з іншими працівниками функціональних підрозділів (відділів), що підкоряються йому тимчасово і по обмеженому колу питань. Перехід до матричної структури звичайно охоплює частина організації, при цьому її успіх залежить від того, наскільки керівники проектів мають професійні якості менеджерів.

Створення структури доцільно, коли мається необхідність в освоєнні ряду нових складних виробів у стислий термін. Найбільш доцільне використання цього типу структури в наукомістких галузях.

Перевагами матричної структури є:

· краща орієнтація на проектні цілі і попит;

· більш ефективне поточне(оперативне) управління, можливість зниження витрат, підвищення якості створюваної продукції і підвищення ефективності використання ресурсів;

· залучення керівників усіх рівнів і фахівців у сферу активної творчої діяльності по прискореному технічному удосконалюванню виробництва;

· гнучкість і оперативність маневрування ресурсам при виконанні декількох програм в одній фірмі;

· посилена особиста відповідальність керівника за програму в цілому і за її елементи;

· можливість застосування ефективних методів управління;

· відносна автономність проектних груп сприяє розвитку в працівниках навичок в області проведення господарських операцій, прийняття рішень, а також їхніх професійних навичок;

· скорочення часу реакції на нестатки проекту і бажання замовників.

Недоліки матричної структури:

· проблеми, що виникають при встановленні пріоритетів завдань і розподілі часу роботи фахівців над проектами, можуть порушувати стабільність функціонування фірми;

· труднощі встановлення чіткої відповідальності за роботу підрозділу;

·

можливість порушення встановлених правил і стандартів, прийнятих у функціональних підрозділах через тривалий відрив співробітників, що беруть участь у роботі проекту, від своїх підрозділів;

· труднощі в придбанні навичок, необхідних для ефективної роботи в колективах;

· виникнення конфліктів між менеджерами функціональних підрозділів і керуючими проектів.

На рис.2.2.1. подано діаграму, яка відображає структуру та обсяг вкладених інвесторами активів та прогнозованих доходів від реалізації проекту.

Витрати на утримання структурної складової інвестора по управлінню фінансовими потоками інвестиційного проекту та обслуговування покупців житла мають бути обов¢язково відображені в обсязі операційних витрат при складанні фінансового плану проекту.

Методичні вказівки до виконання розділу “План освоєння інвестицій “.

Вихідними даними для розробки даного розділу є інвесторська кошторисна документація проекту, складена за наведеною в [17] методикою, в складі локальних, об¢єктного та зведеного кошторисного розрахунків. Розроблена кошторисна документація за методикою та вимогами, наведеними в [17], оформлюється у виглядірозділу 2 „Кошторисна документація проекту. Обсяг та структура інвестиційних витрат проекту”.

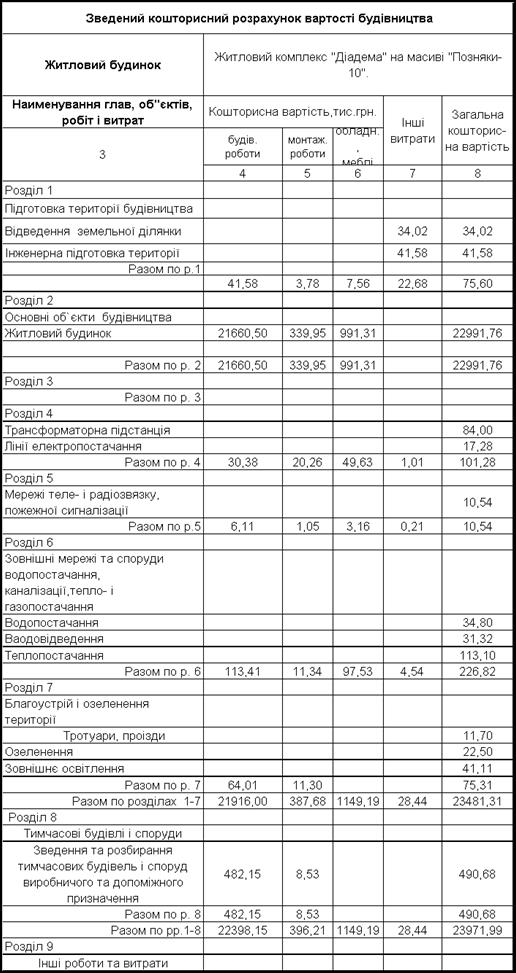

Зразок зведеного кошторисного розрахунку подано в табл.6.

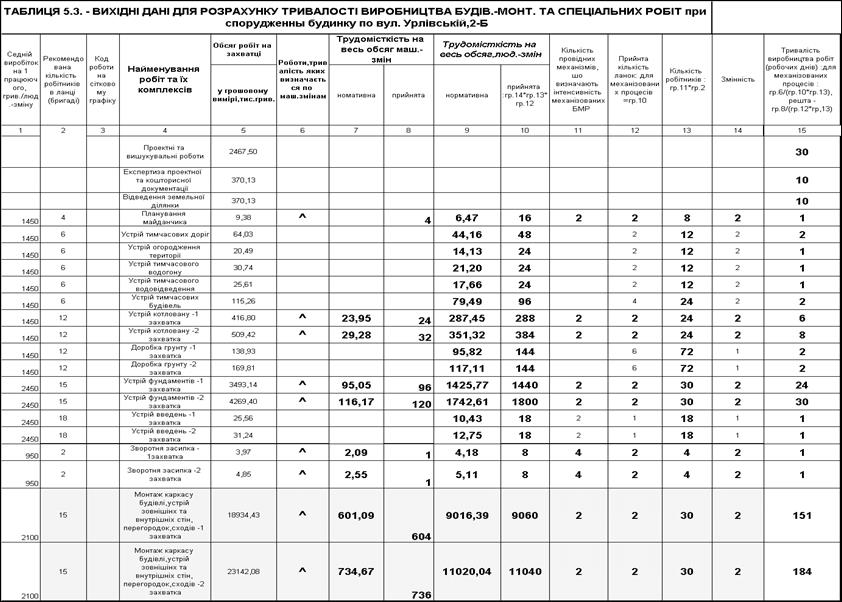

Кошторисна документація дає підстави визначити вихідні дані для організаційно-технологічної моделі будівництва за формою табл.5. Приклад вихідних даних для визначення номенклатури та обсягів БМР подано в табл. 7.

Таблиця 5. Вихідні дані для розробки організаційно-технологічної документації проекту на основі вартісних показників.

Таблиця 6.

Таблиця 6.

Продовження табл.6.

Таблиця 7.

| Номенклатура робіт та витрат по проекту | ||||||

| № з/п | Найменування робіт та їх комплексів | Питомий розподіл витрат в % до підсумку зведеного кошторису | Прямі витрати за локальними та об"єктним кошторисом | Всього витрат на вид та комплекс робіт: гр.4*підсумок гр.5/підсумок гр.4 | ||

| Проектні та вишукувальні роботи | ряд.1 Розділу 12 | 603,29 | 735,10 | |||

| Експертиза проектної та кошторисної документації | ряд.1 Розділу 13 | 90,49 | 110,26 | |||

| Відведення земельної ділянки | ряд1.Розділу 1 | 90,49 | 110,26 | |||

| Планування майданчика | ряд2 Розділу 1 | 41,58 | 50,66 | |||

| Устрій тимчасових доріг | 15% від Розділу 8 | 52,59 | 64,08 | |||

| Устрій огородження території | 8% від Розділу 8 | 16,83 | 20,50 | |||

| Устрій тимчасового водогону | 12% від Розділу 8 | 25,24 | 30,76 | |||

| Устрій тимчасового водовідведення | 10% від Розділу 8 | 21,04 | 25,63 | |||

| Устрій тимчасових будівель | 45% від Розділу 8 | 94,66 | 115,34 | |||

| Устрій котловану | 1,05% від локального кошторису на загальнобудівельні роботи | 203,47 | 247,92 | |||

| Доробка грунту | 0,35% від локального кошторису на загальнобудівельні роботи | 67,82 | 82,64 | |||

| Устрій фундаментів | 8,8% від локального кошторису на загальнобудівельні роботи | 1705,25 | 2077,83 | |||

| Устрій введень | 25% від підсумку Розділ 6 зведеного кошторису | 46,65 | 56,84 | |||

| Зворотня засипка | 0,01% від локального кошторису на загальнобудівельні роботи | 523,20 | 637,52 | |||

| Продовження табл.7. | ||||||

| Монтаж каркасу будівлі,устрій зовнішінх та внутрішніх стін, перегородок,сходів | 47,99% від локального кошторису на загальнобудівельні роботи | 8855,70 | 10790,55 | |||

| Устрій покрівлі | 3,6% від локального кошторису на загальнобудівельні роботи | 697,60 | 850,02 | |||

| Внутрішні електротехнічні роботи | підсумок локального кошторису на внутрішні електротехнічні роботи | 221,15 | 269,47 | |||

| Внутрішні санітарно-технічні роботи | підсумок локального кошторису на внутріші сантехнічні. роботи | 1097,08 | 1336,78 | |||

| Монтаж ліфтів та іншого інженерного обладнання | підсумок локального кошторисів на придбання і монтаж технологічного обладнання | 1110,12 | 1352,66 | |||

| Монтаж віконних та дверних блоків | 2,7% від локального кошторису на загальнобудівельні роботи | 523,20 | 637,52 | |||

| Внутрішні опоряджувальні роботи, вт.ч.ч підготовка під підлогу,штукатурні та малярні роботи | 30,1% від локального кошторису на загальнобудівельні роботи | 5832,75 | 7107,13 | |||

| Устрій трансформаторних підстанцій,ліній електропостачання,пожежної сигналізації, радофікації та ін.Інші роботи, в т.ч. | Підсумок розділів 4 та 5 зведеного кошторису | 115,18 | 140,35 | |||

| Зовнішні сантехнічні роботи | 75% від підсумку розділу 6 зведеного кошторису | 139,95 | 170,53 | |||

| Зовнішні опоряджувальні роботи | 5% від локального кошторису на загальнобудівельні роботи | 968,89 | 1180,59 | |||

| Благоустрій та опорядження | Підсумок розділу 7зведеного кошторису | 67,56 | 82,32 | |||

| Здача об"єкта в експлуатацію | 5 днів за БНіП 1.04.03 -85 | 0,00 | 0,00 | |||

| Прямі витрати по проекту | 23211,79 | |||||

| Кошторисна вартість проекту | 28283,26 | |||||

- розроблений календарний сітковий графік виробництва будівельно-монтажних та спеціальних робіт, із зазначенням тривалості, ранніх та пізніх термінів виробництва робіт, резервів.

Основою складання графіку БМР в даній курсовій роботі є інвесторська кошторисна документація,складена за укрупненими показниками.

Для забезпечення відповідності між вартісними та організаційно-технологічними показниками номенклатура обсяги БМР визначаються не в натуральному, а у вартісному вимірі.

Використовується номенклатура робіт, подана в табл.7.

На її основі розробляється відомість обсягів робіт за формою, поданою в табл.8.Тут має бути враховано розподіл обсягів робіт по захваткам (секціям) будівлі. Розподіл обсягів здійснюється пропорційно будівельному обсягу секцій.

Розрахунок плану освоєння інвестицій здійснюється в формі табл. 2.3.1.

Код робіт, їх номенклатура, технологічна послідовність, тривалість, ранні та пізні терміни початку і завершення записуються у графи 1-4,6-10.Обсяги робіт у вартісному виразі беруться з складеної кошторисної документації. Інтенсивність освоєння інвестицій по робочим дням (графа 11) одержується діленням обсягу інвестицій по даній роботі та її тривалість у робочих днях. Надалі переходять від поденної до помісячної кратності плану інвестицій. Встановлюють перший місяць та завершальний місяці освоєння інвестицій по даній роботі. Добутком тривалості виробництва даної роботи в ці місяці на значення графи 11 визначаються обсяги освоєння в перший (графа 14 й та завершальний (графа 15) місяці. Решту інвестицій розподіляють пропорційно (графа 16). Це дає підстави в графах 17-:-(16+N+1) встановити обсяги інвестування проекту по видам робіт (рядкам).

Загальний підсумок календарного плану освоєння інвестицій має дорівнювати підсумку зведеного кошторисного розрахунку.

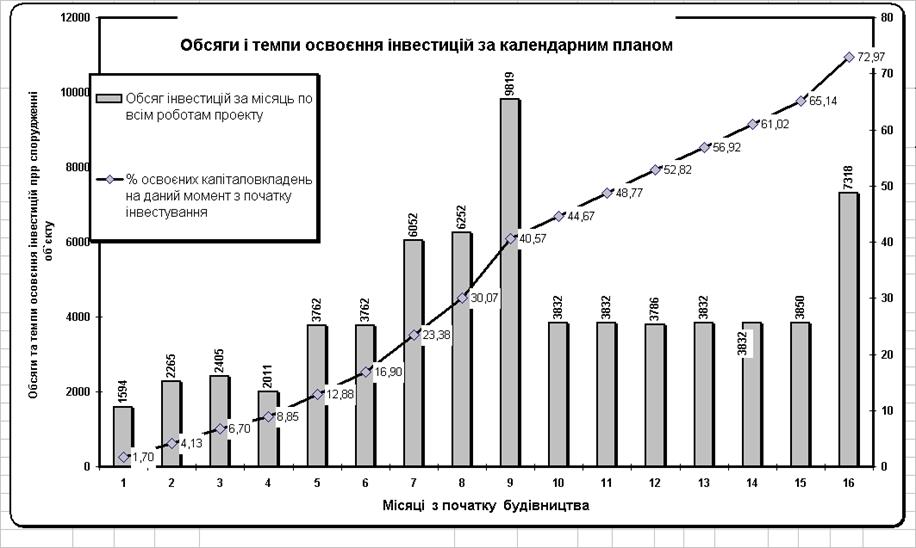

План освоєння інвестицій розробляють у двох варіантах: з використанням ранніх та пізніх (директивних) термінів виробництва БМР. За результатами таблиці 2.3.1. будуються діаграми обсягів та темпів освоєння інвестицій (приклади подано на рис.2.3.1, 2.3.2.)

Таблиця 8.

Продовження табл. 8.

| Внутрішні електротехнічні роботи | 4,20 | 346,05 | 155,72 | 190,33 | ||||

| Внутрішні санітарно-технічні роботи | 3,69 | 3657,42 | 1645,84 | 2011,58 | ||||

| Монтаж технологічного обладнання | 10,50 | 4865,07 | 2189,28 | 2675,79 | ||||

| Монтаж стінових панелей,дверних та віконних блоків | 2,33 | 1367,50 | 615,38 | 752,13 | ||||

| Внутрішні опоряджувальні роботи, вт.ч.ч підготовка під підлогу,штукатурні та малярні роботи | 13,20 | 15245,12 | 6860,30 | 8384,82 | ||||

| Зованішні електротехнічні роботи, в т.ч. устрій трансформаторних підстанцій,ліній електропостачання | 1,20 | 38,68 | ||||||

| Зовнішні сантехнічні роботи | 0,80 | 46,95 | ||||||

| Зовнішні опоряджувальні роботи | 4,70 | 2532,41 | 1139,59 | 1392,83 | ||||

| Благоустрій,опорядження та здача об"єкту в експлуатацію | 3,50 | 22,51 |

Таблиця 9.

Продовження табл.9.

рис.4.

рис.4.

Таблиця 10.

Пропонована форма складання плану освоєння інвестицій в курсовій роботі.

| № з/п | Код роботи на сітковому графіку | Найменування робіт та їх комплексів | Обсяг, тис.гривень | Тривалість, роб.дні | Ранній початок роботи | Пізній початок | Раннє завершення роботи | Пізнє завершення | Інтенсивність освоєння, грив./роб.-день | |

Продовження табл.9

| № з/п | Код роботи на сітковому графіку | Перший місяць | Завершальний місяць | Обсяг інвестицій в 1-й місяць | Обсяг інвестицій в завершальний місяць | Інтенсив-ність освоєння інвестицій по даній роботі в інші місяці, тис.грив./ міс | Обсяги освоєння інвестицій по проекту,тис.грн. | ||||||

| Місяці освоєння інвестицій по проекту, тис.грн. | Всього, тис.грн. | ||||||||||||

| ... | N-1 | Завершальний,N | |||||||||||

| .... | 16+N-1 | 16+N | 16+N+1 | ||||||||||

| місяці | ||||||

| Обсяг інвестицій за місяць по всім роботам проекту | 1593,50 | 2265,08 | 2404,82 | 2011,34 | 3762,39 | 3762,39 |

| % освоєних капіталовкладень на даний момент з початку інвестування | 1,70 | 4,13 | 6,70 | 8,85 | 12,88 | 16,90 |

| % до кошторисної вартості проекту | 1,70 | 2,42 | 2,57 | 2,15 | 4,03 | 4,03 |

Фрагмент підсумкової таблиці до плану освоєння інвестицій.

§4. Методичні вказівки до виконання розділу “Фінансовий план проекту.

В даному розділі слід встановити:

- обсяг та динаміку продажу загальної площі квартир;

- обсяг та динаміку продажу загальної площі вбудованих приміщень;

- обсяг надходжень (виручки–нетто) від продажу квартири та вбудованих приміщень;

- обсяг та структуру операційних (експлуатаційних) витрат інвестора у відповідністю з поданою в §2.2 структурою управління фінансовими потоками;

- обсяг та динаміку чистого грошового потоку проекту.

Обсяг та динаміку витрат інвестора на обслуговування покупців житла та фінансових потоків здійснюють у форму таблиці 2.4.1. Її друга графа відображає напрями витрат інвестора, графа 3 відображає місяць початку здійснення даного операційних витрат даного виду, графа 4 –їх тривалість, графа 5 – помісячний обсяг.

Якщо структура інвестора здійснює одночасне управління кількома інвестиційними проектами, то в графі 6 зазначається питома частка витрат (у частках одиниці), що припадає за даною статтею для даного проекту. В графі 7 визначається помісячний обсяг витрат з врахуванням питомого внеску, що припадає на даний проект. В графі 8 – підсумковий обсяг даного виду операційних витрат за всю тривалість інвестиційного циклу.

Фінансовий план проекту після розрахунку операційних витрат складається у формі табл.2.4.2.Розрахунковий операційний прибуток інвестора від реалізації проекту (графа 7) на поточний місяць інвестиційного циклу t визначається різницею виручки від продажу квартир та вбудованих приміщень (сума граф 4 і 5) та операційних витрат інвестора (графа 6).Відрахувавши від обсягу прибутку проекту суму розрахункового податку на прибуток, одержимо розрахунковий чистий операційний прибуток інвестора від реалізації проекту (графа 8). Додавши до останнього суму амортизаційних відрахувань одержимо

Таблиця 2.4.1.

Форма плану операційних витрат інвестора проекту.

| Види поточних і одноразових операційних витрат інвестора, грн | місяць початку витрат | Тривалість,міс. | Помісячний обсяг | питома частка витрат для даного проекту. | Витрат на місяць для проекту | Витрат на весь цикл | |

| 1. | Заробітна плата фахівців з складу структури, підпорядкованої інвестору, всього | ||||||

| 1.1. | Керівник проекту | ||||||

| 1.2. | Координатор підготовки виробництва і матеріально-технічного забезпечення | ||||||

| 1.3. | Бухгалтер проекту | ||||||

| 1.4. | Фінансові менеджери проекту | ||||||

| Інші фахівці | |||||||

| Нарахування на заробітну плату | |||||||

| Постійні витрати інвестора, що спрямовуються на функціонування структури поточного фінансового управління проектом | |||||||

| Поточні маркетингові та комерційні витрати | |||||||

| Інші поточні операційні витрати | |||||||

| Всього операційних витрат проекту | |||||||

Таблиця 2.4.2.

Фінансовий план проекту.

| Місяці інвестицій-ного циклу | Динаміка продажу квартир, кв.м. загальної площі | Динаміка продажу вбудова-них при-міщень, кв.м. загальної площі | Виручка від продажу квартир (без ПДВ), тис.грн. | Виручка від продажу вбудованих приміщень (без ПДВ), тис.грн. | Операційні витрати проекту, тис.грн. |

| .... | |||||

| T | |||||

| Разом за цикл |

Продовження табл.2.4.2.

| Місяці інвестицій-ного циклу,t | Операційний прибуток інвестора від реалізації проекту, тис.грн. | Розрахунковий чистий опе-раційний при-буток інвестора від реалізації проекту, тис.грн. | Амортизаційні відрахування, тис.грн. | Чистий грошовий потік проекту, P+(t), тис.грн. |

| .... | ||||

| T | ||||

| Разом за цикл |

| Розрахунок поточних і одноразових операційних витрат інвестора (підпорядкованої співінвестору складової структури управління проектом), грн | Кількість | З/п,грн./міс. | Витрати на місяць, грн | Тривалість,місяців | Всього за цикл | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1,1 | Керуючий проектом | |||||

| 1,2 | Координатор підготовки виробництва і матеріально-технічного забезпечення | |||||

| 1,3 | Менеджери забезпечення виробництва СМР | |||||

| 1,4 | Менеджер по маркетингу і рекламі | |||||

| 1,5 | Менеджери по контрактах | |||||

| 1,6 | Бухгалтер проекту | |||||

| 1,7 | Фінансові менеджери проекту | |||||

| Заробітна плата, усього | ||||||

| 2,1 | Нарахування на фонд оплати праці | |||||

| 2,2 | Поточні витрати на маркетинг, рекламу і стимулювання збуту | |||||

| 2,3 | Інші витрати (у т.ч. комунальні,транспортні й ін.) | |||||

| Усього поточних операційних витрат по проекту за один місяць | ||||||

| 4,1 | Бізнес-планування | |||||

| 4,2 | Організація конкурсу на проектування і СМР | |||||

| 4,3 | Витрати на узгодження ТЕО, бізнес-плану | |||||

| 4,4 | Витрати на інвестиційні і маркетингові дослідження | |||||

| 4,5 | Інші одноразові операційні витрати | |||||

| Всього одноразових операційних витрат по проекту | ||||||

| Всього операційних витрат по проекту за перший місяць інвестиційного циклу проекту |

| План продажу житла. | ||||||||

| місяці | Обсяг продажу -кв.м. загальної. площі квартир | Виручка від продажу квартир, тис.грн при 9380 ціні грн./кв.м. | Обсяг продажу вбудованих приміщень | Виручка від продажу вбудованих приміщень за ціною 9900 грн./кв.м. | Операційні витрати, тис.грн. | Операційний прибуток, тис.грн. | Чистий грошовий потік проекту, тис. грив. | Динаміка продажу квартир, % |

| 0,0 | 0,0 | 0,0 | 0,0 | 149,61 | -149,61 | -149,61 | 0,0 | |

| 417,7 | 3918,4 | 0,0 | 0,0 | 72,91 | 2851,28 | 2138,46 | 2,2 | |

| 1253,2 | 11755,2 | 61,99 | 613,7 | 72,91 | 12296,00 | 9222,00 | 6,5 | |

| 2506,4 | 23510,4 | 73,69 | 729,5 | 72,91 | 24167,04 | 18125,28 | 12,9 | |

| 2506,4 | 23510,4 | 195,65 | 1937,0 | 72,91 | 25374,47 | 19030,85 | 12,9 | |

| 2924,2 | 27428,8 | 99,81 | 988,1 | 72,91 | 28343,99 | 21257,99 | 15,1 | |

| 849,1 | 7964,7 | 134,17 | 1328,3 | 72,91 | 9220,15 | 6915,11 | 4,4 | |

| 1698,2 | 15929,5 | 126,90 | 1256,3 | 72,91 | 17112,86 | 12834,65 | 8,8 | |

| 2122,8 | 19911,9 | 0,00 | 0,0 | 72,91 | 19838,96 | 14879,22 | 11,0 | |

| 2547,4 | 23894,2 | 0,00 | 0,0 | 72,91 | 23821,33 | 17866,00 | 13,1 | |

| 2547,4 | 23894,2 | 0,0 | 0,0 | 72,91 | 23821,33 | 17866,00 | 13,1 | |

| Разом | 19372,9 | 181717,8 | 692,2 | 6852,9 | 878,7 |

розрахункове значення чистого грошового потоку (чистого потоку платежів) проекту P+(t).

Слід зазначити, що реалізація більшості комерційних проектів у житловому будівництві передбачає переважне інвестування за кошти покупців житла, тобто до введення будинку в експлуатацію. Якщо введена в експлуатацію будівля не передається на баланс інвестора,то амортизаційні відрахування не нараховуватиметься. В такому разі чистий грошовий потік дорівнюватиме P+(t) чистому прибутку інвестора від реалізації проекту.

За результатами розрахунків фінансового плану проекту будують діаграми, що відображають:

- обсяг та інтенсивність продажу квартир (рис. 2.4.1.);

- структуру операційних витрат інвестора (рис. 2.4.2.);

- операційний прибуток інвестора від реалізації проекту (рис. 2.4.3.);

- чистий грошовий потік проекту (рис.2.4.4).

2.5. Методичні вказівки до виконання розділу “Діагностика комерційної привабливості проекту за системою показників інвестиційного менеджменту”.

До системи показників, які використовують для визначення комерційної привабливості проекту, належать: чистий доход, чистий зведений (дисконтований) доход, індекс доходності, період окупності, внутрішня норма рентабельності

Чистий доход – це різниця між одержаною (очікуваною) сумою грошового потоку P(+) та інвестицій INV(-),вкладених в проект:

ЧД=S(t=tпн-:-Т)P(+) - S(t=tпв-:- tзв)INV(-) (2.5.1),

де tпв – час початку капіталовкладень (будівництва) в проект;

tзв – час завершення капіталовкладень (будівництва) в проект;

tпн – час початку надходжень грошового потоку (результатів проекту);

tпн – час завершення надходжень

Чистий зведений доход - це абсолютна сума ефекту від здійснення інвестицій, що визначається різницею зведених (дисконтованих) до чистого грошового потоку та інвестицій, які спрямовуються на реалізацію проекту:

NPV=Pdis(+) -INVdis(-)=S(t=tпн-:-Т)P(+) /(1+a)t-1 - S(t=tпв-:- tзв)INV(-)/(1+a)t-1 (2.5.2)

де Pdis(+)-сума грошового потоку P(+) (чистий прибуток плюс амортизаційні відрахування), зведеного до нинішньої вартості за всю тривалість інвестиційного циклу за формулою складних відсотків;

INVdis(-)- сума інвестиційних коштів INV(-), спрямованих на реалізацію інвестиційного проекту;

1/(1+a)t-1 – коефіцієнт зведення (дисконтування) грошових та інвестиційних потоків до теперішньої вартості;

a- дисконтна ставка (норма зведення витрат) в частках одиниці;

Дисконтна ставка — це відсоткова ставка, застосування якої в процесі дисконтування дасть змогу привести майбутню вартість грошового потоку до теперішньої. Цей показник визначається з урахуванням таких факторів.:

¨ середньої реальної депозитної або кредитної ставки за грошовими вкладами у банки;

¨ темпу інфляції, що передбачається на даний період. Чим вищий темп інфляції, тим вищою має бути ставка процента, яка могла б компенсувати інвестору втрачений доход у вигляді «премії від інфляції»;

¨ премії за ризик. Загальна процентна ставка має враховувати ступінь ризику інвестицій і компенсувати можливі втрати від нього у вигляді «премії за ризик». Щодо більш ризикових об'єктів інвестування необхідно відповідно збільшувати ставку процента;

¨ премії за низьку ліквідність. Під час встановлення ставки процента мають бути враховані й компенсовані у вигляді додаткового доходу можливі втрати інвестора від зниження ліквідності інвестицій.

Показник чистого приведеного доходу не може бути від'ємним числом, бо в цьому разі зроблені інвестиції не принесуть доходу і будуть збитковими.

Індекс доходності — це відносна характеристика ефективності інвестицій, що визначається відношенням зведених до нинішньої вартості (дисконтованих) обсягів чистого грошового потоку та вкладених в проект інвестицій:

ID=Pdis(+) / INVdis(-)=[S(t=tпн-:-Т)P(+) /(1+a)t-1]/[S(t=tпв-:- tзв)INV(-)/(1+a)t-1] (2.5.3)

Індекс доходності не може бути меншим за одиницю (такий проект є неефективним, і його слід відхилити).

Показники чистого зведеного (дисконтованого) доходу та індексу доходності перебувають в прямій залежності. Зі збільшенням абсолютної суми чистого приведеного доходу підвищується й індекс доходності, тому на практиці можна розрахувати лише один з них. Проте виконуючи порівняльну характеристику кількох інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і добору найкращого.

Показник періоду окупності найпоширеніший з існуючих показників оцінювання ефективності інвестицій. Він дає відповідь на питання, за який період вкладені кошти повернуться до інвестора, тобто чистий грошовий потік дорівнюватиме обсягу інвестицій:

S(t=tпн-:-Ток)P(+)= S(t=tпв-:- tзв)INV(-) ; (2.5.4)

З урахуванням дисконтування потоків надходжень та інвестицій розраховують модифікований термін окупності:

S(t=tпн-:-Ток)P(+) /(1+a)t-1= S(t=tпв-:- tзв)INV(-)/(1+a)t-1 (2.5.5)

За формулами (2.5.4) і (2.5.5) періоди окупності визначають шляхом ітерацій, або графоаналітичним шляхом за допомогою графіку NPV.

Внутрішня норми рентабельності (доходності) проекту характеризує рівень доходності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму доходності можна охарактеризувати як дисконтну ставку, за якої чистий зведений доход у процесі дисконтування дорівнюватиме нулю:

NPV= S(t=tпн-:-Т)P(+)/(1+IRR)t-1 - S(t=tпв-:- tзв)INV(-)/(1+IRR)t-1=0 (2.5.6).

Показник внутрішньої норми рентабельності, насамперед, для порівняльної оцінки ефективності інвестицій. Шляхом порівняння двох і більше проектів можна добрати варіант, який забезпечує найвищий рівень доходності.

Розраховують показник IRR методом ітерацій, змінюючи дисконтну ставку a так, щоб наблизити до нуля показник NPV. Наближено показник IRR можна визначити так (див. формулу 2.5.7):

IRR=a·(ЧД/(ЧД-NPV(a)) при NPV(a)>0 (2.5.7)

де ЧД=NPV(0) - показник чистого доходу (a=0);

NPV(a) - показник чистого зведеного доходу при встановленому (фіксованому) значенні ставки дисконту a.

Викладену методику оцінки привабливості інвестиційних проектів запропоновано використати при оцінці проектів у житловому будівництві. Розрахунок здійснюється у формі табл.2.5.1.

Таблиця 2.5.1.

Розрахунок показників інвестиційної привабливості проекту.

| Місяці інвестиційного циклу,t | Інвестиції за планом освоєння, тис.грн | Чистий гроовшвойи покік за фінансовим планом проекту,тис.грн.. | Поточний чистий доход: | Чистий доход проекту | Показник дисконтування, з врахуванням місячної норми | Різниця дисконтова них потоків, або поточний чистий зведений доход | Акумульовані на поточний період дисконтовані інвестиції | Акумульований на поточний період дисконтований чистий грошовий потік | Індекс доходності |

| ... | |||||||||

| Т-1 | |||||||||

| Т | |||||||||

| Разом |

Графа 2 заповнюється за результатами календарного плану інвестицій, графа 3 – фінансового плану. Поточний чистий доход (графа 4) у відповідністю з формулою (2.5.1) визначається як різниця третьої та другої граф. Графа 5 розраховується як накопичений підсумок графи 4. Показник дисконтування d (зведення до моменту початку інвестиційного циклу t0) розраховується так:

d = (1+am)t ; am = ap/12; (2.5.8)

де

d -показник дисконтуванння чистого грошового потоку та інвестицій;

t0 = 0 - момент початку інвестиційного циклу;

ap - річна норма дисконтування у частках одиниці;

am - місячна норма дисконтування.

| АНАЛІЗ ПОКАЗНИКІВ КОМЕРЦІЙНОЇ ПРИВАБЛИВОСТІ ПРОЕКТУ ДЛЯ ІНВЕСТОРІВ | ||||||

| Місяці | Інвестиції за планом освоєн-ня, тис.грн. | Чистий грошовий потік, тис.грн. | Поточний чистий доход, тис.грн. | Чистий доход проекту | Чистий зведений доход, NPV | Різниця дисконтованих потоків за поточний період |

| -1593,5 | -149,61 | -1743,11 | -1743,11 | -1721,59 | -1721,59 | |

| -2265,1 | 2138,46 | -126,62 | -1869,73 | -1845,10 | -123,52 | |

| -2404,8 | 9222,00 | 6817,18 | 4947,45 | 4722,69 | 6567,79 | |

| -2011,3 | 18125,28 | 16113,94 | 21061,39 | 20055,50 | 15332,81 | |

| -3762,4 | 19030,85 | 15268,46 | 36329,85 | 34404,45 | 14348,95 | |

| -3762,4 | 21257,99 | 17495,61 | 53825,46 | 50643,43 | 16238,98 | |

| -6052 | 6915,11 | 863,13 | 54688,59 | 51434,68 | 791,24 | |

| -6251,7 | 12834,65 | 6582,92 | 61271,51 | 57394,84 | 5960,16 | |

| -9818,6 | 14879,22 | 5060,61 | 66332,12 | 61920,15 | 4525,30 | |

| -3832,1 | 17866,00 | 14033,94 | 80366,06 | 74314,65 | 12394,51 | |

| -3832,1 | 17866,00 | 14033,94 | 94400,00 | 86556,14 | 12241,49 | |

| -3786,1 | -3786,12 | 90613,88 | 83294,37 | -3261,77 | ||

| -3832,1 | -3832,06 | 86781,82 | 80033,77 | -3260,60 | ||

| -3832,1 | -3832,06 | 82949,76 | 76813,43 | -3220,34 | ||

| -3849,6 | -3849,60 | 79100,16 | 73618,29 | -3195,15 | ||

| -7318 | -7317,98 | 71782,18 | 67619,40 | -5998,89 | ||

| -10772 | -10771,69 | 61010,49 | 58898,36 | -8721,04 | ||

| -6808,2 | -6808,17 | 54202,32 | 53454,34 | -5444,02 | ||

| -7689 | -7688,98 | 46513,34 | 47381,90 | -6072,44 | ||

| разом | -93473 | 139985,95 | 46513,342 | 47381,90 |

Продовження

| місяці | Показник дисконтування,1,5% місяць,15% на рік за складними відсотками | Дисконтовані інвестиції поточні | Дисконтований чистий потік платежів поточний | Акумульовані на поточний період дисконтовані інвестиції | Акумульований на поточний період дисконтований чистий потік платежів | Індекс доходності |

| 1 | 1,0125 | -1573,8 | -147,8 | -1573,8 | -147,8 | -0,0939 |

| 2 | 1,0252 | -2209,5 | 2086,0 | -3783,3 | 1938,2 | 0,5123 |

| 3 | 1,0380 | -2316,9 | 8884,6 | -6100,2 | 10822,9 | 1,7742 |

| 4 | 1,0509 | -1913,8 | 17246,6 | -8014,0 | 28069,5 | 3,5026 |

| 5 | 1,0641 | -3535,8 | 17884,8 | -11549,8 | 45954,3 | 3,98 |

| 6 | 1,0774 | -3492,2 | 19731,1 | -15042,0 | 65685,4 | 4,3668 |

| 7 | 1,0909 | -5547,9 | 6339,2 | -20589,9 | 72024,6 | 3,4981 |

| 8 | 1,1045 | -5660,3 | 11620,5 | -26250,2 | 83645,1 | 3,1865 |

| 9 | 1,1183 | -8780,0 | 13305,3 | -35030,2 | 96950,4 | 2,7676 |

| 10 | 1,1323 | -3384,4 | 15778,9 | -38414,6 | 112729,3 | 2,9345 |

| 11 | 1,1464 | -3342,6 | 15584,1 | -41757,2 | 128313,4 | 3,0728 |

| 12 | 1,1608 | -3261,8 | 0,0 | -45019,0 | 128313,4 | 2,8502 |

| 13 | 1,1753 | -3260,6 | 0,0 | -48279,6 | 128313,4 | 2,6577 |

| 14 | 1,1900 | -3220,3 | 0,0 | -51500,0 | 128313,4 | 2,4915 |

| 15 | 1,2048 | -3195,1 | 0,0 | -54695,1 | 128313,4 | 2,3460 |

| 16 | 1,2199 | -5998,9 | 0,0 | -60694,0 | 128313,4 | 2,11 |

| 17 | 1,2351 | -8721,0 | 0,0 | -69415,0 | 128313,4 | 1,85 |

| 18 | 1,2506 | -5444,0 | 0,0 | -74859,0 | 128313,4 | 1,71 |

| 19 | 1,2662 | -6072,4 | 0,0 | -80931,5 | 128313,4 | 1,59 |

| разом | -80931,48 | 128313,39 |

|

2.6. Методичні вказівки до виконання розділу “Оцінка інвестиційних ризиків будівельного проекту”.

В даному розділі досліджують вплив на головний результуючий показник будівельного проекту – чистий зведений доход,який можуть завдати зміни наступних організаційно-технологічних параметрів та фінансово-економічних параметрів проекту, а саме:

- вплив на NPV збоку зростання тривалості та вартості виробництва будівельно-монтажних та спеціальних робіт;

- вплив на NPV змін в початку, тривалості та інтенсивності експлуатаційної фази, в т.ч. щодо обсягу надходжень та операційних витрат проекту.

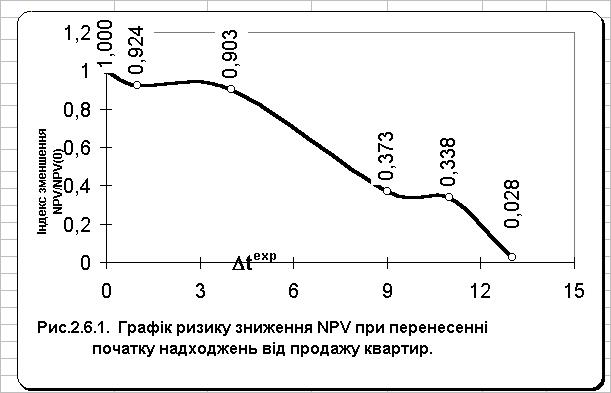

У відповідності з викладеною в п.2.5. методикою здійснюють розрахунки NPV при різних термінах початку експлуатаційної фази проекту - терміну початку надходжень від продажу квартир, при цьому зберігаючи незмінними: обсяг та інтенсивність надходжень, операційних витрат та інвестицій обсяг. Зрозуміло, що у відповідністю з формулою (2.5.2) задача зводиться до встановлення для даного проекту емпіричної залежності:

NPV = NPV(Dtexp) =P+dis(Dtexp) - INVdis (2.6.1),

де texp – термін, на який запізнюється початок надходжень від продажу квартир в порівнянні з терміном, очікуваним інвестором;

NPV(texp) – емпірична залежність NPV від texp ;

P+dis(texp) -емпірична залежністьдисконтованого чистого грошового потокувід texp .

Розрахунки здійснюються у вигляді таблиці 2.6.1.

Таблиця 2.6.1.

| Приріст терміну початку надходжень | Приріст терміну початку надходжень | Чистий грошовий потік проекту | Чистий дисконтова-ний грошовий потік проекту | Чистий дисконтова-ний доход проекту |

| texp | texp = texp0 + texp | P+(texp) | P+dis(texp) | NPV(texp) |

За результатами розрахунку будують діаграму NPV(Dtexp) і встановлюють зміст цієї залежності (рис.2.6.1). Надалі визначають рівень ризику скорочення NPV внаслідок зростання обсягу операційних витрат, при цьому інші характеристики проекту вважаються незмінними (рис.2.6.2). На графіку iov – індекс зростання операційних витрат.

інвестицій) в порівнянні з підсумком зведеного кошторисного розрахунку INV 0 (рис.2.6.3):

NPV=NPV(iкошт); iкошт=INV/INV0 (2.6.2),

де INV0 - підсумок зведеного кошторисного розрахунку проекту;

INV – варіативні значення кошторисної вартості проекту;

iкошт - індекс приросту кошторисної вартості проекту.

За результатами діаграм на рис.2.6.1. –2.6.3. будують підсумкову діаграму (рис.2.6.4.), яка дає змогу встановити міру інвестиційного ризику: на скільки відсотків можна очікувати зниження попередньо встановленого значення чистого дисконтованого доходу NPV при дії трьох факторів: texp , iov та iкошт

|

Далі визначається зміна приросту кошторисної вартості проекту (обсягу

У висновках дипломної роботи зазначаються наступні питання:

1. об¢єкт та предмет дипломного проектування;

2. провідні учасники проекту – інвестори, генпідрядник, генеральний проектувальник;

3. стисло подаються маркетингові переваги об¢єкту інвестування та його провідні функціонально-вартісні характеристики;

4. визначається тривалість інвестиційного циклу впровадження проекту та його стадій;

5. визначаються обсяги та структура інвестиційних витрат проекту, шляхи їх раціонального залучення;

6. встановлюються вимоги до організації будівництва та їх відображення в плані виробництва БМР та плані освоєння інвестицій.За результатами складеного плану інвестицій визначається тривалість скорочення будівництва та ефект від нього для інвестора;

7. визначаються провідні фактори, які впливають на інтенсивність та обсяги продажу квартир та вбудованих приміщень в будинку;

8. наводиться розподіл активів та очікуваних результатів проекту між співінвесторами;

9. порівнянням результатів кошторисних розрахунків та встановлених інвесторами цін встановлюють питомий маржинальний доход з продажу квартир, що має підтвердити високу комерційну привабливість проекту для інвесторів.

10. за результатами складеного фінансового плану проекту визначаються обсяг та структура надходжень, терміни їх початку та завершення, інтенсивність. Наводять обсяг операційних витрат та чистий грошовий поток інвестора від реалізації проекту.

11.

|

наводять основні показники комерційної привабливості проекту: чистий доход, чистий зведений (дисконтований) доход, індекс доходності, внутрішню норму рентабельності. Це дає підстави вважати виконані маркетингові, організаційні, економічні та інвестиційні дослідження та розрахунки довели комерційну привабливість втілення проекту для потенційних інвесторів та його швидку окупність.

Література:

1. ДБН А.3.1-5-96 Організація будівельного виробництва. – К.: 1996.- 105с.

2. Посібник з розробки проектів організації будівництва і проектів виконання робіт)до ДБН А.3.1-5-96 “Організація будівельного виробництва”). Частина 1. Технічна та виконавча документація. – К.: 1997.- 53с.

3. СНиП 1.04.03-85. Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений.- М.: Стройиздат, 1987.- 280с.

4. Галкин И.Г. Вопросы ритмичности в строительстве. – М.: Госстройиздат, 1962. – 170с.

5. Методичні рекомендації до виконання курсового проекту з дисципліни “Планування діяльності будівельного підприємства” для студентів спеціальності 7.050201 “Менеджмент у виробничій сфері” (Укл.: Г.М.Тригер, С.А.Ушацький, Ю.П. Шейко та ін.- К.: КДТУБА, 1997.- 28с.

6. Организация и планирование строительства. (В.Н.Майданов, Ю.П.Шейко, Г.М.Тригер и др. Под ред. Г.Д. Малышевского и С.А.Ушацкого. – К.: Урожай, 1993.-432с.

7. Перспективное планирование строительно-монтажных работ в условиях АСУС (В.А.Данилюк, М.С.Нейман, И.С.Пальма, Л.Т. Эльгорт. –М.: Стройиздат, 1977.-208с.

8. Тригер Г.М. Розробка й оптимізація календарних планів зведення комплексу будівель і споруд: Навч. Посібник. К.: ІСДО, 1993.-73с.

Date: 2016-02-19; view: 589; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |