Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Схема 4.1. Пять сил конкуренции по М. Портеру

С учетом приведенной схемы в ходе анализа положения дел в отрасли и разработки плана маркетинга основное внимание, как правило, уделяется:

• характеристике потенциальных потребителей продукции, анализу предшествующей динамики и прогнозированию потребительского спроса;

• исследованию географических границ рынка продукции или услуги, предлагаемой предприятием;

• оценке конкурентоспособности продукции или услуги, предлагаемой предприятием, в сопоставлении с основными конкурентами;

• анализу емкости и структуры рынка, включая сравнительную оценку объемов продаж и рыночных долей предприятия и его конкурентов, их изменение в динамике;

• обоснованию цен реализации продукцию или услуги;

• оценке возможностей появления на рынке конкурентоспособных товаров-заменителей;

• оценке возможностей получения побочных продуктов, обладающих потенциалом продаж на смежных рынках;

• характеристике существующих и (или) предполагаемых Каналов сбыта с учетом наличия предварительных соглашений с потребителями;

• характеристике системы формирования спроса и стимулирования сбыта;

• оценке необходимого рекламного бюджета, его сопоставлению со стоимостью рекламных кампаний конкурентов.

5. Производственный план.

Рассматриваемый план является одним из ключевых (наряду с планом маркетинга и финансовым планом) элементов бизнес-плана ИП. Его подготовка требует акцентирования внимания на следующих вопросах:

• характеристика производственного процесса (применяемые технологии, необходимое оборудование, производственные помещения);

• обоснование программы выпуска продукции или предоставления услуг с детализацией по годам осуществленным проекта;

• оценка потребности в основных производственных и непроизводственных фондах, а также нематериальных активах, необходимых для реализации проекта;

• описание системы материально-технического обеспечения, включая перечень поставщиков, характеристику условий поставок и осуществления расчетов;

• характеристика системы управления производственными запасами, включая обоснование нормативов оборотных средств;

• оценка потребности в трудовых ресурсах, включая основной, вспомогательный и административно-управленческий персонал;

• оценка потребности в материально-технических и топливно-энергетических ресурсах, комплектующих изделиях;

• определение себестоимости продукции, данные о ее структуре по экономическим элементам, статьям калькуляции и отнесению отдельных статей затрат на постоянные и переменные.

6. Организационный план реализации проекта.

Одним из определяющих элементов организационного плана является обоснование организационной формы реализации инвестиционного проекта. Рекомендуемый вариант решения этой проблемы, определяемый с учетом осуществления проекта на базе действующего предприятия или путем специального создания нового юридического лица, должен быть представлен в рассматриваемом разделе бизнес-плана. В случае создания нового предприятия особое внимание уделяется выбору его организационно-правовой формы, составу учредителей и распределению долей участия (пакетов акций) между ними. В случае необходимости отдельно описываются порядок эмиссии выпуска ценных бумаг и приводятся пояснения о предполагаемом андеррайтере1. Неотъемлемой составной частью организационного плана является обоснование форм и условий участия всех заинтересованных сторон в реализации ИП, предполагающее обязательность четкого определения их прав и обязанностей, особенностей участия в распределении прибыли, наступления ответственности за возможные убытки и т.д.

• несомненный интерес для потенциальных инвесторов представляют сведения об организационной структуре управления предприятием, инициировавшем рассматриваемый проект. Здесь же целесообразно привести более подробную, чем в разделе «Краткие сведения о предприятии — инициаторе проекта», информацию о руководящем составе предприятия, его должностных обязанностях, а также дать характеристику системы мотивации персонала.

• Отдельно приводятся сведения о возможности получения государственной поддержки реализации проекта в разнообразных формах: получения государственных гарантий, осуществления смешанного государственно-коммерческого финансирования, субсидирования процентных ставок по привлекаемым кредитам, предоставления инвестиционного налогового кредита и др. Важным для инвестора является и наличие письменных подтверждений лояльного отношения к проекту местной администрации. Последнее замечание в российских условиях имеет особую актуальность. В случае если либо у инициатора инвестиционного проекта, либо у инвестора по тем или иным причинам не сложились отношения с региональными или муниципальными органами властями, на территории которых планируется реализация инвестиционного проекта, инвестиционные риски многократно повышаются.

7. Финансовый план и оценка рисков.

Это завершающий раздел бизнес-плана, рассмотрению которого уделяют самое пристальное внимание как лица, принимающие инвестиционные решения непосредственно на предприятии, так и потенциальные инвесторы. Его основными элементами являются:

• обоснование доходов по проекту (объемов продаж, прибыли, внереализационных доходов);

• определение текущих расходов по производству и peaлизации продукции и (или) услуг (в том числе на сырье, материалы, комплектующие, энергию, заработную плату основного и административно-управленческого персонала, накладные расходы, оплату услуг сторонних организаций I т.д.);

• расчет потребности в оборотных средствах для реализации проекта;

• расчет налоговых поступлений;

• обоснование объема инвестиций по проекту и источников его финансирования - собственные средства, включая амортизацию и нераспределенную прибыль, привлеченные заемные средства (банковские кредиты, эмиссия облигаций), привлеченный капитал путем эмиссии акций, средства государственной поддержки;

• формирование плана денежных поступлений и выплат, определение сальдо потока денежных средств (cash flow) в течение всего периода осуществления ИП;

• расчет основных показателей эффективности проекта (чистого дисконтированного дохода, дисконтированной экономической прибыли; срока окупаемости, внутренней нормы прибыли, индекса прибыльности1);

• оценка влияния ИП на финансовое состояние предприятия-инициатора (анализ прогнозных финансовых показателей);

• анализ риска (определение точки безубыточности, оценка чувствительности и устойчивости проекта).

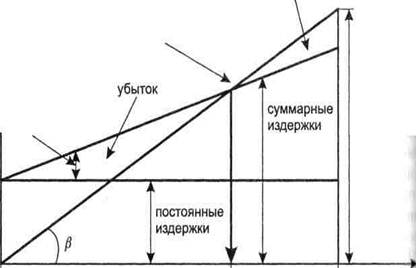

На данном этапе целесообразно более подробно рассмотреть методику определения точки безубыточности, характеризующую тот минимальный объем продаж (в натуральном выражении), при котором все расходы по производству и реализации продукции покрываются полученной выручкой.

Следует отметить, что соответствующая методика дает возможность не только выявить минимально допустимый объем продаж, но и в самом первом приближении позволяет оценить запас прочности проекта. Для расчета точки безубыточности необходимо располагать информацией о расходах по производству и реализации конкретного вида продукции, а также ценах, по которым она может быть продана на рынке.

Принципиальная схема определения точки безубыточности, являющейся важной составной частью системы показателей, определяемых в ходе разработки бизнес-плана, приведена на схеме (схема 6.2).

1 Андеррайтер - профессиональный участник рынка ценных бумаг как правило, инвестиционный банк или брокерская компания), гарантирующий эмитенту размещение на рынке либо всего выпуска ценных бумаг, либо его части. Услуги андеррайтера оплачиваются за счет разницы между ценами выкупа ценных бумаг андеррайтером у эмитента и спой их покупки инвесторами на рынке.

Как видно из схемы, в точке А сумма постоянных (т.е. не зависящих от объема производства и реализации продукции) и переменных (т.е. изменяющихся пропорционально этому объему) издержек равна выручке от реализации. При панируемом объеме продаж, полученном на основе маркетинговых исследований, меньшем, чем уровень безубыточности (левее точки А), организация производства рассматриваемого вида продукции бессмысленна.

Из этого, однако, не следует, что если выручка от реализации товара меньше суммарных издержек, то следует немедленно прекращать производство на действующем предприятии. Данный вывод справедлив лишь в случае, когда выручка меньше переменных издержек. Если же она превышает переменные издержки, то в течение определенного периода времени производство может продолжаться, поскольку позволяет частично окупить постоянные издержки, которые все равно придется нести и в случае его немедленного прекращения.

И наоборот, если ожидаемый объем продаж превышает объем реализации в натуральном выражении, соответствующий точке безубыточности, то инвестиционный проект может оказаться эффективным (так ли это на самом деле, покажет определение показателей эффективности инвестирования).

При прочих равных условиях эта эффективность тем выше, чем выше коэффициент запаса, рассчитываемый по соотношению ожидаемого и соответствующего точке безубыточности объема продаж. Вышеизложенному соответствуют следующие расчетные формулы:

Vбезуб = Cпост / (Ц - Спер);

Кз = Vож / Vбезуб,

где Vбезуб, Vож - объемы продаж, соответствующие точке безубыточности и плану маркетинга, разрабатываемому в составе бизнес-плана инвестиционного проекта; Спост — постоянные издержки;

Кз -коэффициент запаса ожидаемого по бизнес-плану объема продаж над минимальным объемом реализации, обеспечивающим безубыточную работу предприятия;

ц, cпер — соответственно цена реализации (тангенс угла на схеме) и переменные издержки на единицу продукции.

При применении рассмотренной методики важно обратить внимание на границы ее применения. Так, при широкой номенклатуре производимой продукции получение точек безубыточности по каждому ее виду связано с обязательным предварительным распределением всех осуществляемых затрат на прямые (непосредственно относимые на конкретный вид продукции) и косвенные (распределяемые). Например, накладные расходы могут распределяться между видами выпускаемой продукции пропорционально объемам продаж, объемам потребления электроэнергии или по иным критерием, отражающим специфику функционирования предприятия. Но чем более изменчивой будет рыночная конъюнктура, тем сильнее окажется ее влияние на оценку точки безубыточности и тем сложнее получить ее репрезентативную оценку на стадии разработки бизнес-плана.

Издержки,

выручка от реализации

точка безубыточности (А) прибыль

объем

Реализации,

нат. Ед. объем

Реализации,

нат. Ед.

|

Date: 2015-05-22; view: 566; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |