Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Краткое изложение программного материала (сокращенный курс лекций, учебник)

Модуль 1 «Фирма в теории организации рынков»

1. Понятие и концепции фирмы.

Фирма представляет собой организацию, использующую свои ресурсы для производства товара или услуги с целью получения прибыли, владеющая и управляющая одним или несколькими предприятиями. Отличие фирмы от других хозяйствующих субъектов заключается в следующем:

1) представляет собой достаточно крупную и организационно оформленную единицу;

2) является самостоятельным юридически независимым экономическим агентом;

3) выполняет особую функцию в экономике: покупает ресурсы с целью производства товаров и услуг, а также является инструментом распределения ресурсов в экономике между альтернативными возможностями их использования;

4) существование и рост фирм обеспечивается за счет разницы между совокупной выручкой и совокупными издержками – прибыли, получение которой является или главной целью ее деятельности, или одним из значимых критериев ее поведения.

Существует три концепции фирмы: технологическая, контрактная и стратегическая.

1. Технологическая концепция фирмы

В рамках технологической концепции фирма рассматривается как структура, оптимизирующая издержки при данном выпуске, что обусловлено технологическими особенностями производства. Минимальные издержки на единицу продукции обеспечиваются при объеме выпуска продукции, который называется минимально эффективным выпуском для данной отрасли.

Зависимость средних издержек от объема выпуска определяет горизонтальную и вертикальную границы роста фирмы.

Горизонтальные границы роста фирмы понимаются двояко:

1) объем выпуска одного продукта (предел роста однопродуктовой фирмы);

2) товарное многообразие в рамках одной фирмы (пределы диверсификации производства).

Вертикальные границы фирмы - выбор фирмы между покупкой на рынке или производством внутри фирмы продуктов последовательных стадий переработки.

Горизонтальный и вертикальный размеры фирмы определяются субаддитивностью издержек. Издержки являются субаддитивными, если они меньше при совместном выпуске нескольких товаров, чем при их отдельном производстве в рамках различных фирм.

Горизонтальный размер фирмы определяется неравенством:

,

,

где  - общие издержки при суммировании выпуска нескольких товаров в рамках отдельных производств;

- общие издержки при суммировании выпуска нескольких товаров в рамках отдельных производств;

- общие издержки совместного выпуска тех же товаров.

- общие издержки совместного выпуска тех же товаров.

Таким образом, фирма будет расширять объем выпуска продукции или увеличивать ее ассортимент (расти горизонтально), если издержки на это окажутся меньше, чем при суммировании выпуска в рамках отдельных производств.

Вертикальный размер фирмы определяется следующим неравенством:

где  - общие издержки производства продукта первой стадии переработки;

- общие издержки производства продукта первой стадии переработки;

- общие издержки производства продукта второй стадии переработки;

- общие издержки производства продукта второй стадии переработки;

- общие издержки продуктов последовательных стадий переработки в рамках одной фирмы.

- общие издержки продуктов последовательных стадий переработки в рамках одной фирмы.

Таким образом, продукты последовательных стадий переработки будут производиться внутри фирмы (она станет вертикально интегрированной), если издержки их совокупного производства окажутся меньше, чем при из покупке.

Следовательно, технологическая концепция фирмы позволяет выявить производственные ограничения распространения фирмы вширь и вглубь, установить границы ее размеров, определить технологические условия ее функционирования.

2. Контрактная концепция фирмы

Фирма с точки зрения контрактной концепции - представляет собой совокупность отношений между работниками, управляющими и собственниками. Это отношения часто выражаются формальными договорами - контрактами. Даже если формальный договор отсутствует, существуют определенные правила поведения между работником и управляющим, между работниками, поставщиком и потребителем. Поэтому фирма - это совокупность внутренних и внешних контрактов и поэтому она сталкивается с двумя типами затрат на обеспечение их выполнения - трансакционными издержками и издержками контроля.

Трансакционные издержки - это явные и неявные затраты на обеспечение выполнения внешних контрактов, которые связаны с поиском деловых партнеров, ведением переговоров, заключением контракта, обеспечением его выполнения.

Издержки контроля - это затраты, связанные с внутренними контрактами (мониторинг выполнения контрактов, потери в результате недолжного выполнения контрактов).

Рынок в этой концепции рассматривается как сеть внешних контрактов, а фирма – как сеть внутренних. Фирма может купить продукт или услугу на рынке, заключая контракт с внешним контрагентом, или самостоятельно произвести их, заключив внутренние контракты с работниками. В этом случае выбор фирмы между внутренними и внешними контрактами будет зависеть от величины трансакционных издержек и издержек контроля. Вероятность того, что фирма будет самостоятельно производить продукт или услугу, будет выше, если издержки контроля окажутся меньше трансакционных издержек.

Величина двух видов издержек (трансакционных и издержек контроля) определяют размер фирмы. Трансакционные издержки задают нижнюю границу фирмы (ее минимальный размер), а издержки контроля – верхнюю границу (ее максимальный размер). Так, например, чем крупнее фирма, тем выше у нее издержки контроля из-за усложнения системы управления ею.

3. Стратегическая концепция фирмы.

Фирма с точки зрения стратегической концепции представляет собой активный субъект рынка, который не только подчиняется экономическим отношениям (учитывает особенности внешней среды при формировании стратегии), но и сам формирует их в результате сознательного целенаправленного поведения и в краткосрочном, и в долгосрочном периоде.

Цели деятельности фирмы отражаются в ее стратегии. При формировании и реализации своей стратегии фирма:

· принимает во внимание поведение других экономических агентов и в первую очередь своих конкурентов;

· активно воздействует на спрос, формируя потребительские предпочтения;

· активно воздействует на правительство, добиваясь желаемого уровня налогообложения, таможенных пошлин, квот, субсидий, антимонопольного законодательства;

· оказывает воздействие на развитие технологий;

· становится активным участником формирования отраслевой политики государства.

В данной концепции параметры поведения фирмы (цена, качество и количество выпускаемого товара, эмиссия ценных бумаг и др.) выступают как факторы стратегического поведения фирмы, с помощью которых она реализует свои стратегические цели.

2. Альтернативные цели фирмы.

Целью деятельности коммерческой фирмы является максимизация прибыли, которая представляет собой разницу между совокупной выручкой и совокупными издержками. Однако различные интересы экономических агентов, контролирующих деятельность фирмы, порождают разные специфические цели. Общая цель каждого экономического агента заключается в максимизации полезности, которая может зависеть от различных факторов.

Цель индивидуального собственника

Для индивидуального собственника (экономического агента) целью является максимизация полезности при выборе между прибылью (денежным доходом) и временем досуга, которые являются нормальными благами (в отличие от работы, которая представляет собой антиблаго). Кривые безразличия этих двух благ имеют отрицательный наклон (что соответствует убывающей предельной полезности благ) и вогнуты к началу координат (что соответствует предельной норме замены одного блага другим).

Простая функция полезности имеет вид

где  - прибыль (денежный доход) собственника фирмы и время досуга соответственно.

- прибыль (денежный доход) собственника фирмы и время досуга соответственно.

Условиями первого и второго порядков при максимизации полезности будут

Эти ограничения представляют собой зависимость прибыли от времени работы и от времени отдыха, т.к. работа и отдых взаимно исключают друг друга. При увеличении времени работы или сокращении времени отдыха прибыль первоначально растет. Однако, начиная с определенного момента, снижение предельной производительности ресурса – трудовых и предпринимательских усилий собственника – ведет к снижению прибыли. Таким образом, функция прибыли (бюджетного ограничения) имеет перевернутую U – образную форму.

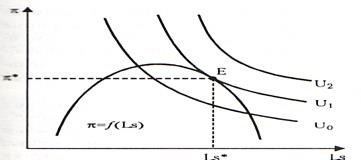

Рис. Выбор собственника фирмы, максимизирующего полезность

На графике точка Е отражает комбинацию досуга и суммы прибыли, обеспечивающую максимальную полезность при данном ограничении. Собственник, максимизирующий полезность, будет работать меньше, а следовательно отдыхать больше, чем если бы он максимизировал прибыль.

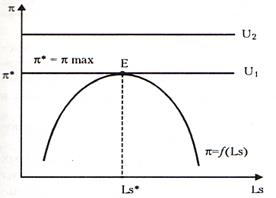

Совпадение интересов максимизации полезности и максимизации прибыли возможно только при условии, что денежный доход представляет собой единственную ценность для индивида, предельная норма замещения досуга доходом равна нулю. Тогда кривые безразличия имеют вид горизонтальных линий, и точка касания линии бюджетного ограничения совпадает с точкой максимума функции прибыли: dπ/dR=0.

Рис. Выбор собственника, для которого досуг служит нейтральным благом

Модель цели индивидуального собственника можно представить следующим образом.

Рис. Модель цели индивидуального собственника

В случае если полезность связана с использованием времени для получения прибыли и досуга (U=f(π, Дс)), а функция прибыли имеет вид π = f(Дс), то только собственник, для которого досуг – нейтральное благо (кривые безразличия Un1, Un2), способен достичь максимизации прибыли (при Еn; πn=max).

Собственник, максимизирующий полезность, т.е. оптимизирующий распределение времени для занятия бизнесом и досугом согласно своим предпочтениям (кривые безразличия Um1, Um2), не достигает максимизации прибыли (при Еm; πn > πm).

Цели управляющих

Управляющие – это разнородные экономические агенты, общей стратегией которых является удержание собственного положения в рамках данной фирмы различными методами, каждый из которых представляет особую цель для менеджеров. Поведение менеджеров зависит от поставленных перед ними целей.

1. Цель - максимизация общей выручки фирмы. Одним из методов укрепления собственного положения управляющего на фирме является расширение масштабов деятельности фирмы, т.к. именно на основе информации об увеличении или сокращении выпуска собственники фирмы, от которых зависит положение управляющего, делают вывод о качестве его работы. Основным показателем масштаба деятельности фирмы служит ее общая выручка.

Положение фирмы, максимизирующей выручку, достаточно устойчиво. Менеджеры фирмы не заинтересованы в сокращении выпуска, т.к. снижение продаж ведет к ряду отрицательных для управляющего и для фирмы в целом последствий:

• эффект снежного кома: сокращение (даже временное) объема продаж ведет к снижению популярности фирмы в целом у потребителей;

• снижение привлекательности фирмы в глазах потенциальных инвесторов (акционеров) и кредиторов. Сокращение выпуска приводит к снижению доверия к фирме как благонадежному заемщику, что уменьшает возможности привлечения заемных финансовых ресурсов и может привести к падению курсовой стоимости акций;

• потери дистрибьюторов и как следствие - сокращение каналов сбыта;

• снижение рыночной власти из-за сокращения рыночной доли.

В итоге фирма становится более уязвимой по отношению к возможным колебаниям в экономике. Переход от максимизации продаж к какой-либо другой цели, требующей сокращения выпуска, наталкивается на очень большие препятствия, ставящие под угрозу положение фирмы в целом на рынке.

2. Цель – оптимизация соотношения прибыли и суммы административных расходов.

Величина прибыли оказывает влияние на положение менеджеров косвенным образом, через выплаты премий или через недовольство собственников и сокращение дополнительных денежных поступлений. Прямое влияние на полезность менеджера оказывают административные расходы. Поэтому для менеджеров величины прибыли и административных расходов будут служить в одинаковой степени нормальными благами. Проанализируем проблему выбора менеджера между прибылью (π) и величиной административных расходов (Ехр) с помощью следующего графика.

Рис. Выбор менеджера между прибылью и административными расходами

Функция π=f(Ехр) имеет перевернутую U-образную форму, т.к. первоначально рост административных расходов (выплаты премий) стимулирует менеджеров работать лучше (прибыль растет), а далее дополнительные административные расходы ведут к понижению прибыли из-за более быстрого роста затрат фирмы по сравнению с выручкой. Оптимальная величина административных расходов при максимизации прибыли достигается в точке Е.

Совпадение интересов максимизации полезности и максимизации прибыли возможно при условии, что административные расходы являются нейтральным благом для менеджеров. Это возможно, например, когда управляющие являются одновременно и собственниками фирмы.

3. Цель – максимизация темпов роста фирмы. Положение управляющих можно оценивать на основе данных о темпах роста объема продаж (чем выше темпы продаж, тем лучше работает менеджер).

Например, допустим, что рост фирмы финансируется за счет средств нераспределенной прибыли. Максимизация темпов роста фирмы означает тогда максимизацию нераспределенной прибыли:

где π (re) – нераспределенная прибыль фирмы;

TR – совокупная выручка от продажи товара;

TC – совокупные издержки производства и сбыта данного товара;

π(div) – распределенная часть прибыли (выплачиваемая в виде дивидендов).

Тогда первое условие максимизации нераспределенной прибыли будет выглядеть следующим образом:

Таким образом, оптимальный объем выпуска фирмы зависит от предельных издержек фирмы, и от ее дивидендной политики. Если величина дивидендов изменяется пропорционально объему выпуска  то предельная выручка, обеспечивающая максимизацию прибыли (МR1), окажется ниже предельной выручки при максимизации темпов роста (МR2). Если фирма максимизирует темпы роста, то она будет сокращать выпуск (и увеличивать цену) по сравнению с условиями максимизации прибыли, т.к. здесь максимизируется меньшая величина – не вся прибыль, а только ее нераспределенная часть.

то предельная выручка, обеспечивающая максимизацию прибыли (МR1), окажется ниже предельной выручки при максимизации темпов роста (МR2). Если фирма максимизирует темпы роста, то она будет сокращать выпуск (и увеличивать цену) по сравнению с условиями максимизации прибыли, т.к. здесь максимизируется меньшая величина – не вся прибыль, а только ее нераспределенная часть.

Если дивидендная политика фирмы не зависит от объема выпуска  то решение менеджеров, максимизирующих темпы роста, об объемах продаж и ценах совпадает с их решением в том случае, если они максимизируют прибыль.

то решение менеджеров, максимизирующих темпы роста, об объемах продаж и ценах совпадает с их решением в том случае, если они максимизируют прибыль.

Различия поведения фирм, управляемых собственниками и менеджерами, проявляются и в области отношения к риску. Менеджеры, т.к. они распоряжаются чужим капиталом, в большей степени склонны к риску, чем собственники. Поэтому при выборе способов долгосрочного финансирования они выбирают наиболее рискованные варианты. В результате колебания прибыли будут сильнее, а средняя ожидаемая прибыль меньше, чем для фирмы, максимизирующей прибыль.

Проблема конфликта интересов собственника и управляющего

На крупных корпорациях отделение собственности от текущего контроля вызывает конфликт интересов собственников и управляющих, который получил название агентских конфликтов. Отделение собственности от контроля происходит из-за разделения функции владения (собственник компании) и функции распоряжения (управляющий).

Отличительной чертой эффективности управления корпорацией является не только профессионализм наемных менеджеров корпорации, но и совпадение мотиваций менеджеров с интересами собственников, т.к. зачастую интересы собственников корпорации и ее менеджеров не совпадают. Это относится к вопросам имиджа менеджеров корпорации (административные здания, представительские расходы), к вопросу об отношении к риску (менеджеры принимают и воплощают в жизнь решения, по которым не несут ответственности), так и к вопросам инвестиционной, производственной и стратегической политики (поглощение корпорации - цели для увеличения собственного влияния, а не получения экономического эффекта).

Кроме этого, конфликт между интересами собственников и менеджерами усугубляется из-за существования асимметрии информации. В связи с тем, что управляющие владеют большей информацией о производстве и делах фирмы, то они могут ее искажать для достижения собственных целей.

Существуют внешние и внутренние механизмы решения агентских конфликтов в пользу собственников. Внутренние механизмы контроля построены на основе непосредственных взаимоотношений акционеров и менеджеров корпорации или же опосредованных через Совет директоров корпорации. Внешние механизмы контроля основываются на эффективном функционировании внешних посредников во взаимоотношениях собственников и управляющих корпорации. В систему внешних посредников включаются государство, финансовые и товарные рынки.

Рассмотрим эти механизмы подробнее.

К внутренним механизмам относятся:

1) составление трудового контракта и построение системы оплаты труда менеджеров;

2) возложение контроля за деятельностью менеджеров корпорации на Совет Директоров.

Первым инструментом контроля, к которому прибегают акционеры при найме генеральных директоров корпорации, – это составление трудового контракта. Теоретически, в трудовом контракте должны быть указаны нормы поведения генерального директора во всех возможных ситуациях при осуществлении управленческой деятельности. При расхождении поведения генерального директора с поведением, установленным в контракте, он автоматически увольняется; таким образом, появляется его заинтересованность в более качественной работе. Сложность заключается в том, что в условиях корпоративного управления возможно огромное множество вариантов хозяйственных ситуаций, и их прогнозирование либо невозможно, либо издержки по прогнозированию будут несравненно выше полученного эффекта. Поэтому на практике ключевым моментом разработки контракта является не попытка определить поведение генерального директора во всех возможных ситуациях, а структурирование системы оплаты труда менеджеров

Цель данной операции определить такое сочетание различных видов денежных вознаграждений топ менеджеров, чтобы «усадить менеджеров и акционеров в одну лодку», то есть добиться совпадения интересов акционеров и менеджеров корпорации.

В настоящее время существует система оплаты труда менеджеров, состоящая из двух элементов: постоянный оклад, переменное вознаграждение.

Наиболее признанным механизмом внутреннего контроля за деятельностью менеджмента корпорации является привлечение акционерами для защиты своих интересов агентов, которые наделяются определенными контрольными полномочиями. Они не являются работниками корпорации и поэтому называются «внешними директорами», или «независимыми директорами», или «аутсайдерами».

Предполагается, что они будут не связаны непосредственно с оперативным управлением корпорацией и становятся, таким образом, защитниками интересов собственников.

В то же время эффективный контроль за деятельностью корпорации возможен лишь тогда, когда лицо, наделенное такими полномочиями, детально ознакомлено с работой корпорации. Этими сведениями может владеть лишь внутренний управляющий - персонал корпорации. Поэтому наряду с «внешними» директорами контроль за деятельностью осуществляют и «внутренние» директора («инсайдеры») корпорации, выдвинутые из управляющего персонала.

В совокупности эти две группы образуют Правление (или Совет) директоров, который осуществляет контроль за деятельностью корпорации.

Однако присутствие Совета директоров не может полностью решить проблему, т.к. возможно возникновение конфликта интересов внутри него и существует неполнота информации о решениях менеджеров и их последствиях. Поэтому необходимы наличие и других механизмов корпоративного управления. Такими является внешние механизмы контроля.

Одним из основных внешних механизмов контроля является контроль со стороны финансового рынка.

Важная роль финансового рынка в системе корпоративного управления объясняется высокой положительной корреляционной связью между эффективностью менеджмента корпорации и ценой ее акций. Так акционер, не имеющий возможности непосредственно оценить работу менеджеров, имеет возможность судить об эффективности управлении фирмой по изменениям курса акций корпорации относительно акций других корпораций этой отрасли или же относительно фондового рынка в целом.

Отрицательное изменение свидетельствует акционеру о неэффективности деятельности менеджмента фирмы.

В этом случае возможны два варианта воздействия собственников на ход событий:

1.Совет директоров по решению Совета акционеров увольняет менеджеров корпорации.

2.Собственники продают принадлежащие им акции.

Массовый уход акционеров корпорации приводит к снижению цены её акций и, как следствие, к поглощению корпорации другой компанией.

Таким образом, контроль со стороны финансового рынка – это эффективный элемент внешнего механизма корпоративного управления при хорошо развитом фондовом рынке.

Наиболее крайней мерой контроля за менеджментом корпорации являются товарные рынки и связанное с ним возможное банкротство корпорации. Если фирма получает прибыль ниже требуемой, то она вытесняется с рынка и терпит банкротство, что приводит к потере мест управляющим, а также отрицательно скажется на его репутации.

Date: 2015-06-07; view: 758; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |