Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

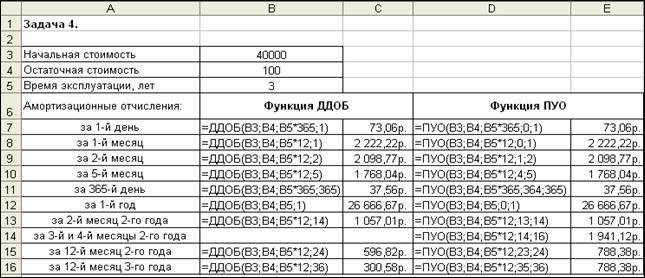

Задача 4. Организация сдает оборудование в аренду

Постановка задачи.

Организация сдает оборудование в аренду. Для более точного определения ее стоимости необходимо знать величину амортизационных отчислений, определяемых по методу двойного уменьшения остатка.

Переоценка оборудования перед сдачей в аренду определила его стоимость – 40 000 руб. Оставшийся срок эксплуатации – 3 года. Остаточная стоимость – 100 руб.

Рассчитать амортизационные отчисление на оборудование за первый и 365-й день аренды, первый, второй и пятый месяцы, первый год, а также некоторые периоды 2-го и 3-го годов.

Алгоритм решения задачи.

Поставленную задачу можно решить с помощью функций ПУО или ДДОБ, использующих метод двойного уменьшения остатка или иной явно указанный метод.

Функция ПУО возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных и смежных периодов.

Функция ДДОБ возвращает значение амортизации актива за указанный период.

Форматы функций:

=ПУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Нач_период;

Кон_период; Коэффициент; Без_переключения)

=ДДОБ (Нач_стоимость; Ост_стоимость; Время_эксплуатации;

Период; Коэффициент)

Описания функций требуют некоторого пояснения.

Аргументы Время_эксплуатации, Нач_период, Кон_период и Период всегда должны быть указаны в одних и тех же единицах.

Аргумент Коэффициент представляет собой процентную ставку снижающегося остатка. Если аргумент не указан (опущен), он полагается равным 2% (метод удвоенного процента со снижающегося остатка). Если нужно использовать другой метод вычисления амортизации, аргумент Коэффициент следует указать явно.

Аргумент Без_переключения представляет собой логическое значение, определяющее, следует ли при необходимости использовать линейную амортизацию. Если аргумент имеет значение ЛОЖЬ (или не задан), происходит автоматическое переключение на метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если его значение ИСТИНА, переключение не происходит никогда.

Иллюстрация решения задачи с отображением введенных формул и полученных результатов приведена на рис. 1.36.

Рисунок 1.36– Применение функций ДДОБ и ПУО для вычисления амортизации

Как видно, для первых периодов амортизационные отчисления, найденные с помощью функций ДДОБ и ПУО совпадают. Совпадения будут до середины срока эксплуатации, когда балансовая стоимость оборудования сравняется с остаточной стоимостью вследствие использования метода двойного уменьшения остатка.

Для последних периодов результаты разные. Функция ПУО перешла на метод начисления линейной амортизации, а функция ДДОБ продолжает вычисления по формуле, которую она реализует:

(1.26)

(1.26)

Задания для самостоятельной работы

1. Приобретен объект основных средств стоимостью 200 000 руб. Срок полезного использования объекта – 5 лет. Используя линейный способ, рассчитать годовые амортизационные отчисления.

2. Приобретенная организацией за 25 000 долларов оргтехника имеет 6-летний срок полезного использования. Остаточная стоимость оргтехники в конце периода эксплуатации не будет превышать 500 долларов.

Применяя способ уменьшаемого остатка, рассчитать величину амортизационных отчислений за первый и второй годы.

Найти балансовую стоимость оргтехники на начало пятого года.

3. Применяя способ списания стоимости по сумме чисел лет срока полезного использования, найти годовые амортизационные отчисления для оборудования стоимостью 54 000 руб.Срок полезного использования оборудования – 8 лет. Остаточная стоимость – 1 800 руб.

Найти балансовую стоимость оборудования на начало каждого периода его эксплуатации.

4. На интенсивно используемое оборудование фирмы установлен коэффициент ускорения 3. Начальная стоимость оборудования – 125 000 руб. Остаточная стоимость – 5 000 руб. Установленный срок полезного использования – 5 лет.

Рассчитать амортизационные отчисления на оборудование за период со 2-го по 5-й месяц его эксплуатации.

Найти балансовую стоимость оборудования на начало 2-го года.

5. В марте текущего года принят на учет организации объект основных средств первоначальной стоимостью 210 000 руб. Срок полезного использования объекта – 7 лет.

Используя различные способы (линейный и уменьшаемого остатка), рассчитать величину амортизации объекта за все годы его эксплуатации. Определить балансовые стоимости объекта на начало календарных лет.

Результаты представить в графическом виде.

Date: 2015-10-19; view: 1616; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |