Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализа и прогнозирования факторов рисков

МНОГОКРИТЕРИАЛЬНАЯ МОДЕЛЬ

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОГО КОМПЛЕКСА

АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ФАКТОРОВ РИСКОВ

Ключевые слова: программно-аппаратный комплекс, факторная модель, многокритериальная система анализа рисков.

Аннотация. В статье рассматривается многокритериальная модель автоматизированного программно-аппаратного комплекса системы анализа возникновения и прогнозирования наступления риск-событий связанных с различными факторами риска при реализации инновационных проектов.

Современная ситуация в Российской Федерации характеризуется наличием значительного числа субъектов федерального и регионального уровней, обладающих разнообразными, зачастую, несовместимыми экономическими интересами и политическими целями. Деятельность данных субъектов при определенных обстоятельствах способна стать источником уязвимостей, угроз и рисков, реализующихся в политической, экономической и социальной сферах, и привести к нарушению функционирования государственных и общественных институтов. В этих условиях закономерно возросли требования к качеству и устойчивости управления, оперативности и результативности процессов выработки и принятия решений органами государственного и административного управления на федеральном и региональном уровнях. Соответственно, возросли требования к качеству информационно-аналитического обеспечения процессов управления, акцент в данной области деятельности сместился в область прогностики [1-5].

Специфика действующих геополитических факторов требуют широкого внедрения научных методов оперативного мониторинга социально-экономической обстановки, выявления и прогнозирования социальных и политических кризисов в интересах превентивного реагирования на возникающие угрозы [1-5]. Данные методы должны отвечать требованиям объективности, эффективности, опираться на применение современных информационно-телекоммуникационных технологий. Приведенные аргументы свидетельствуют об актуальности задачи создания комплексированной системы добычи, сбора и обработки разнородной информации о функционировании территориальных социально-экономических систем, обеспечивающей обширные возможности своевременного выявления, моделирования и прогнозирования социально-экономических и иных видов рисков [1-5].

Данная система сочетает в себе свойства автоматизированных систем сбора и обработки информации, систем математического и имитационного моделирования, а также выступать в качестве среды поддержки деятельности распределенных экспертных групп и инструмента поддержки процессов принятия решений. Помимо перечисленных возможностей система должна обеспечивать импорт и вовлечение в процессы исследований информации из внешних источников консолидированных данных (баз-знаний и хранилищ данных). При этом, особое значение приобретает разработка различных способов уменьшения информационно-экономических рисков, связанные с выбором стратегий поведения, в частности, диверсификация и страхование. Причем эти подходы применимы не только к отдельным организациям. Так, для систем налогообложения диверсификация означает использование не одного, а системы налогов, чтобы нейтрализовать действия налогоплательщиков, нацеленные на уменьшение своих налоговых платежей. Динамика реальных экономических систем такова, что любые формальные модели дают в лучшем случае только качественную картину [1-5]. Например, не существует математических моделей, позволяющих достаточно точно спрогнозировать инфляцию вообще и даже реакцию экономики на одноразовое решение типа либерализации цен. Разнообразные формальные методы оценки рисков и управления ими во многих случаях (реально во всех нетривиальных ситуациях) не могут дать однозначных рекомендаций. В конце процесса принятия решения - всегда человек, менеджер, на котором лежит ответственность за принятое решение. Поэтому процедуры экспертного оценивания естественно применять не только на конечном, но и на всех остальных этапах анализа. На основные вопросы типа: достаточно ли высоки доходы, чтобы оправдать риск, или: что лучше - быстро, но мало, или долго, но много - ответить могут только менеджеры с помощью экспертов. Поэтому система поддержки принятия решений в организации должна сочетать формально-экономические и экспертные процедуры [1-5].

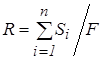

При оценке, анализе и управлении рисками могут оказаться полезными различные статистические методы. Оценка риска приводится по перечню факторов, по которым проводится качественный анализ риска инновационной деятельности предприятия. В приведенной ниже формуле представлена характеристика степени риска по каждому фактору [1-5]. Оценка риска проводится экспертами, которые проставляют баллы от единицы до трех, в зависимости от того, как оценен риск: если он высок, то проставляется 1, средний - 2, низкий - 3. Затем рассчитывают общую оценку риска по формуле:

(1)

(1)

где: R - коэффициент риска; S - баллы по каждому фактору; i - количество баллов; F - количество оцененных факторов [1-5].

При проведении факторного анализа устанавливается изоморфизм между уровнями системы параметров оценки риска и альтернативами выбора, которые формируют внешние и внутренние факторы. Это - задача принятия решения в условиях многокритериального выбора [1-5]. Одним из наиболее употребительных способов решения многокритериальной задачи является ее сведение к однокритериальной путем введения некоего суперкритерия, т.е. скалярной функции векторного аргумента:

(2)

(2)

где:  - частные критерии. Упорядочивают альтернативы по величине q 0(x), выделив тем самым наилучшую, в смысле этого критерия [1-5]. Обычно используют аддитивные или мультипликативные функции q 0 и задача сводится к максимизации суперкритерия:

- частные критерии. Упорядочивают альтернативы по величине q 0(x), выделив тем самым наилучшую, в смысле этого критерия [1-5]. Обычно используют аддитивные или мультипликативные функции q 0 и задача сводится к максимизации суперкритерия:

(3)

(3)

В рамках поставленных выше задач наиболее целесообразным представляется использовать аддитивную критериальную функцию выбора вида:

(4)

(4)

где: коэффициенты ai отражают относительный вклад частных критериев (факторов риска и параметров влияющих на их появление) в общую функцию выборки для построения модели прогноза наступления риск-события. Выбранная математическая модель устанавливает характер зависимости функции от аргументов, а зависимость факторов риска определяется значениями параметров (постоянных коэффициентов) модели. Независимые параметры находятся по статистическим данным и в силу их ограниченности являются оценками истинных значений параметров риска линейной модели вида:

(5)

(5)

При помощи трендовой модели определяют общее направление изменения, основную тенденцию (тренд) временных рядов, сформированных уровнями конкретного риска во времени. Трендом называют неслучайную, медленно изменяющуюся составляющую временного ряда, на которую могут накладываться случайные колебания и (или) сезонные эффекты [1-5]. В этом случае временной ряд представляется в виде суммы детерминированной функции  , зависящей от небольшого числа неизвестных параметров и случайной компоненты

, зависящей от небольшого числа неизвестных параметров и случайной компоненты  . Таким образом, если динамика исследуемого процесса представляет временной ряд X(t), трендовая модель выражается формулой:

. Таким образом, если динамика исследуемого процесса представляет временной ряд X(t), трендовая модель выражается формулой:

(6)

(6)

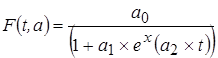

где: - функция тренда, вид которой задается из некоторого семейства параметрических функций; a - вектор параметров; - неавтокоррелированный случайный процесс с нулевым математическим ожиданием (ошибка моделирования) [1-5]. В программно-аппаратном комплексе используют следующие функции тренда:

- линейную  ;

;

- полином степени

- экспоненциальную -  ;

;

- логарифмическую -  ;

;

- степенную -  ;

;

- логистическую -  .

.

Существует также возможность автоподбора функции на основе минимального квадрата ошибок. Все параметры функции тренда оцениваются методом наименьших квадратов на основе имеющихся данных для каждого исследуемого временного ряда [1-5]. Прогноз при использовании трендовой модели получается при подстановке в полученное уравнение значений t, соответствующих прогнозному периоду.

Основная проблема при управлении рисками – корректная формулировка цели такого управления. Поскольку существует целый спектр различных характеристик риска (например, если потери от риска моделируются случайной величиной), то оптимизация управления риском сводится к решению задачи многокритериальной оптимизации. Один из подходов – выбрать «главный критерий», по которому проводить оптимизацию, превратив остальные критерии в ограничения. Например, минимизировать средний ущерб, потребовав, чтобы дисперсия ущерба не превосходила заданной величины [1-5]. Страхование и диверсификация – распространенные методы уменьшения неопределенности, присущей рискам, за счет повышения среднего уровня затрат. Второй основной подход – это свертка многих критериев в один интегральный и переход к оптимизации по одному критерию [1-5]. Главными факторами, на которых сосредотачиваются мероприятия по снижению уровня инновационных рисков, выступают объем и надежность информации об источниках риска, а также степень контроля над ними, определяется число  , а множества

, а множества  выделяются подмножества соответствующие факторам риска и для каждого i- го фактора риска определяется число

выделяются подмножества соответствующие факторам риска и для каждого i- го фактора риска определяется число  [1-5]. В этом случае i- тый риск в процентах

[1-5]. В этом случае i- тый риск в процентах  определяется по формуле:

определяется по формуле:

(7)

(7)

При вычислении риска используются свойства факторов, при различных наборах этих свойств. Определение рисков производится с помощью базы знаний продукционного типа. В самом общем виде такая информационно-аналитическая вероятностная база знаний представляет собой вектор-функцию векторного аргумента [1-5].

(8)

(8)

Здесь Y представляет собой вектор, компонентами которого являются риски [1-5]. Ф - база знаний, состоящая из правил-продукций  , с помощью которых определяются риски и их свойства

, с помощью которых определяются риски и их свойства  [1-5].

[1-5].

При этом функциональная модель системы представлена в стандарте IDEF0. В модели слева отображены входные переменные, − свойства, с помощью которых производится формирование подмножества  . Результаты работы системы, − риски, возникающие в результате проведения действий которые являются компонентами вектора

. Результаты работы системы, − риски, возникающие в результате проведения действий которые являются компонентами вектора  . В соответствии со стандартом IDEF0 применяются управляющие переменные, с помощью которых можно изменять результат при неизменных входных свойствах риск-фактора. Управляющими переменными в данном случае являются общие параметры

. В соответствии со стандартом IDEF0 применяются управляющие переменные, с помощью которых можно изменять результат при неизменных входных свойствах риск-фактора. Управляющими переменными в данном случае являются общие параметры  , которые влияют на величину риска

, которые влияют на величину риска  . Снизу по стандарту IDEF0 указывается так называемый механизм, с помощью которого решается задача [1-5].

. Снизу по стандарту IDEF0 указывается так называемый механизм, с помощью которого решается задача [1-5].

Выбор данной методологии связан с тем, что функционирование системы управления и прогнозирования риска определяется не столько абсолютными значениями показателей тех или иных ее характеристик, сколько изменениями отношений между ними. Поскольку системные подходы базируются именно на изучении типов отношений, то они должны быть положены в основу методологии разработки системных критериев оценки системы управления и прогнозирования рисков [1, 2, 4]. Она основана на анализе матрицы корреляционных связей между изучаемыми характеристиками и представлении ее в удобной для понимания форме. Методы прикладной статистики позволяют классифицировать показатели по силе их внутренней (факторный анализ) или внешней (канонический корреляционный анализ) связи, что облегчает аналитический поиск и описание причин, приводящих к выявленной классификации, интегрально характеризующей структуру системной реакции [1-5]. В аналитическом виде соотношения, следующие из закона целесообразного единства целостности, можно определить методами аналитического и семантического моделирования с помощью матрицы инцидентности (соответствий, пропорциональности) компонентов их состава, структуры и целей. Поиск компоновок структуры (строения, состава) системы оценки и управления рисками на основе применения структурных моделей предопределяет оценку (анализ) взаимосвязей структуры и целей оптимизации: структурной Z ={ C 1; C 2;..., Сn } и параметрической Р ={ p 1; p 2; …, pm } [1-5].

Факторный анализ позволяет объединить в интегральные «блоки» и классифицировать наиболее коррелированные между собой первичные показатели – параметры, влияющие на появление риск-факторов. Анализ каждого из «блоков», называемых латентными факторами, дает информацию для поиска первопричин объединения первичных показателей, за которыми стоят механизмы функционирования и нахождение сокращенной системы существенных факторов в пространстве первичных показателей, что включает, как правило, основные этапы:

а) вычисление корреляционной матрицы для всех переменных, проверка значимости отличия ее элементов от 0, определение возможности и целесообразности проведения факторного анализа;

б) выделение первоначальных (общих) факторов;

в) выражение выделенных факторов с целью облегчения их интерпретации в терминах и исходных переменных.

Программное изделие предназначено для оперативного мониторинга социально-экономической обстановки, своевременного выявления уязвимостей и угроз, оценивания рисков и прогнозирования социальных и политических кризисов в интересах превентивного реагирования. Программное изделие предназначено для круглосуточного функционирования и в ходе эксплуатации программного комплекса обеспечивает решение следующих задач:

1. Мониторинга информационного содержания, загрузку, ввод, накопление и хранение данных, получаемых из следующих видов источников, базы и хранилища данных;

2. Статистическую обработку количественных данных, анализ временных рядов, поиск скрытых (латентных) зависимостей, изохронных процессов;

3. Агрегацию данных в соответствии с определенными процедурами построения сверток показателей;

4. Хранение и отображение координатно-привязанной информации с применением средств геоинформатики (геоинформационных систем);

5. Создание, хранение и отображение сетевых и сценарных моделей, их автоматическую генерацию по формальным критериям на основе выполнения пользовательских запросов;

6. Автоматическое аннотирование и реферирование естественно-языковых сообщений;

7. Формирование обобщенного образа и выявление изменений информационной ситуации, повестки дня СМИ и CGM;

8. Формирование типовых и произвольных отчетов.

Согласно схеме деления программный комплекс представлен совокупностью шести крупных подсистем:

1. Подсистема мониторинга, ввода и импорта данных.

2. Подсистема поддержки параллельных коммуникаций.

3. Подсистема хранения данных.

4. Подсистема обработки информации.

5. Подсистема моделирования и прогнозирования.

6. Подсистема визуализации и отображения информации.

Каждая крупная подсистема оснащена сервисными модулями, предназначенными настройки и конфигурирования подсистем, программными интерфейсами, обеспечивающими подключение дополнительных модулей. Подсистема хранения данных должна обеспечивать:

1. Ввод, хранение, модификацию, удаление, загрузку и выгрузку данных, резервное копирование и восстановление данных после сбоев.

2. Атрибутивный поиск а анализ данных, выполняемый средствами СУБД с применением информационно-поисковых языков (SQL).

3. Сохранение множественных, привязанных к времени, экземпляров данных об объектах учета.

Подсистема обработки информации обеспечивает:

1. Статистический и корреляционный анализ временных рядов;

2.Построение сетевых и сценарных моделей взаимодействия объектов и источников информации на основе анализа записей о единичных взаимодействиях;

3. Сравнение, сопоставление и оценку меры близости сетевых моделей, представленных в терминах отношений;

4. Сравнение, сопоставление и оценку меры близости сценарных моделей, представленных в терминах состояний;

5. Сопоставление ансамблей признаков, соответствующих узлам состояний сценарных моделей, с текущими векторами признаков;

6. Построение прогнозных графов на основе комбинирования сценарных моделей с общими узлами состояний;

7.Интерпретацию результатов обработки в соответствии с правилами интерпретации ансамблей признаков;

8.Оценивание вероятности реализации угроз на основе соответствующих методик;

9. Оценивание достоверности информации и выводов с учетом накопленных сведений об источниках информации.

Подсистема моделирования обеспечивает:

1. Разработку сетевых и сценарных моделей в графическом режиме;

2. Проведение имитационного моделирования;

3. Модификация моделей, включая модификацию состава и конфигурации базовой матрицы взаимосвязей факторов;

4. Коррекцию весовых коэффициентов, состава пространства признаков, ансамблей признаков и признаковых моделей;

5. Разработку и коррекцию правил интерпретации ансамблей признаков.

Состав и параметры технических средств уточняются по результатам тестирования программного комплекса. Информационная и программная совместимость уточняется в соответствии с научной концепцией организации и ведения работ по выявлению, анализу и прогнозированию региональных экономических, политических, технологических, рисков реализации инновационных проектов.

Разработанный на основе этого подхода программно-аппаратный комплекс средств сбора и информационно-аналитической обработки данных, на основе изыскания научно-технических путей автоматизации процессов добычи, сбора и информационно-аналитической обработки данных, поступающих из разнородных источников информации [5], прошел испытания и используется при решении задач прогнозирования - и предотвращения наступления риск-событий. На его основе возможно и решение существенно более сложных задач, а именно задачи ранжирования рисков реализации инвестиционных проектов в случае, если по одним показателям преимущество имеют одни проекты, а по другим - другие; при этом нам известен порядок предпочтительности показателей.

Источники:

1. Ковалев С.В. Информационно-вычислительный комплекс управления и оценки финансовых рисков предприятия // Приборы. – 2011. - № 6. – С.34-40.

2. Ковалев С.В. Проектирование и применение интеллектуальной системы для определения медицинских рисков // Информационные технологии моделирования и управления – 2011. - № 6 (71).-С. 627–634.

3. Ковалев С.В. Комплексный подход к управлению и оценке финансовых рисков на основе применения информационно-вычислительного комплекса // Информационные технологии моделирования и управления – 2011. - № 1 (66).-С. 11–19.

4. Ковалев С.В. Анализ и проектирование системы менеджмента качества наукоемкого предприятия // Информационные технологии моделирования и управления – 2009. - № 6 (58) – С. 854-863.

5. Свидетельство РФ о государственной регистрации программы для ЭВМ №2008613479 Программный пакет для создания тестов, проведения тестирования и оценки результатов тестирования «ВТест» Заявка № 2008612498 от 5. 06. 2008г. Зарегистрировано в Реестре программ для ЭВМ 22.07.2008 г.

| <== предыдущая | | | следующая ==> |

| Проблема разграничения юридической ответственности и других форм и мер государственного принуждения | | | Февраля 2015 года |

Date: 2015-09-17; view: 515; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |