Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Структур: контролінг, моніторинг

моніторинг контролінг готельний ресторанний

Сучасне бачення перспектив розвитку вітчизняного та міжнародного ринку, його економічного відродження передбачає активізацію підприємницької діяльності в різних галузях і господарських сферах, на міжгалузевому, міжрегіональному і міжнародному рівні, яка повинна створювати умови для вирішення складних проблем, актуалізованих тривалим процесом реформування. Стосовно сфери підприємництва виділяється ряд предметних напрямів, що потребують переосмислення, методичного і операційного вдосконалення. Особливу значущість придбають методичні аспекти формування і реалізації економічної політики підприємництва, оскільки саме політика реально функціонуючих бізнес-суб'єктів є носієм стратегічних ініціатив, інноваційності, мобільності і адаптивності, властивих підприємництву.

Завдання реалізації економічної політики підприємницьких структур вимагають впровадження ефективного управлінського інструментарію, що відповідає специфіці ринку, що розвивається. Найважливішими елементами такого інструментарію є системи контролінгу і моніторингу, все частіше використовувані в господарській практиці. Під контролінгом слід розуміти методологію управління, що включає рішення завдань планування, моніторингу, отримання звітності, прогнозів і рекомендацій, а також інформування про стан і тенденції діяльності підприємницької структури (фірми), її стратегічні і проміжні результати.

При реалізації економічної політики фірми контролінг виконує функції обліку, підтримку процесу планування, контролю за реалізацією планів, а також інформаційно-аналітичного забезпечення контролюючою складовою підприємницької діяльності, а в загальнішому вигляді і усіх інших її складових.

Аналіз представлених функцій дозволяє стверджувати, що контролінг грає роль:

- сигналізатора про стан підприємницької структури (в цьому випадку він – індикатор);

- засоби виявлення різних аспектів закономірностей функціонування і розвитку фірми (в цьому випадку йдеться про ідентифікаційну роль);

- процедури виявлення причинно-наслідкових зв'язків і причин (тут він – узагальнений оператор імпліціонування);

- ситуаційного позиціонування, яке дозволяє узагальнити досвід управлінської поведінки.

Контролінг є система управління, орієнтована на досягнення комплексних цілей фірми. Цілі, як відомо, підрозділяються на стратегічні, тактичні і оперативні. Тому і в системі контролінгу слід виділити три його види:

- стратегічний;

- тактичний;

- оперативний.

Оперативний контролінг є системою інтегрованого інформаційного забезпечення, планування і контролю для досягнення прибутковості в короткостроковій перспективі. Мета оперативного контролінгу – створення системи управління досягненням поточних цілей фірми, а також ухвалення своєчасних рішень по оптимізації співвідношення "витрати – об'єм – прибуток". На відміну від стратегічного, оперативний контролінг орієнтований на досягнення короткострокових цілей, тому перелік його підконтрольних показників деталізований і формується в режимі реального часу. Інформаційною основою для оперативного контролінгу є управлінський облік. Оперативний управлінський облік – це віддзеркалення усієї фінансово-господарської діяльності організації з аналітичною деталізацією господарських операцій. Специфіка управлінського обліку полягає в тому, що він орієнтований на інформаційні потреби керівників фірми і підрозділів, на підтримку процесів ухвалення управлінських рішень. Володіючи інформацією, керівник може здійснювати функції моніторингу фінансово-господарської діяльності фірми:

- відстежувати реально протікаючі процеси;

- здійснювати оперативний аналіз результатів роботи організації за короткі проміжки часу;

- розробляти рекомендації по коригуванню економічної поведінки організації.

Стратегічний контролінг покликаний забезпечувати поетапний розвиток підприємницької структури для досягнення довгострокової стійкої переваги в конкурентних позиціях, збільшення займаної ринкової долі, розширення ринкових перспектив.

Основними напрямами аналізу, що здійснюється у рамках стратегічного контролінгу, є: аналіз зовнішнього і внутрішнього середовища, аналіз конкуренції, аналіз ключових чинників успіху, формування портфелю стратегій, аналіз стратегічних планів і підконтрольних показників діяльності; аналіз ланцюжків цінностей, аналіз стратегічного позиціонування, а також аналіз витратостворюючих чинників.

Слід мати на увазі, що стратегічний контролінг завжди орієнтований на довгострокові перспективи, а його об'єктами (контрольованими величинами) є такі показники як: цілі, стратегії, потенціали і чинники успіху, сильні і слабкі сторони фірми, перспективи (шанси) і ризики, рубежі і наслідки.

До функцій стратегічного контролінгу можна віднести:

1. стратегічне планування, що забезпечує тривале, успішне функціонування фірми;

2. стратегічний контроль, що супроводжує і підтримує стратегічний план, перевіряючи адекватність формулювання стратегії, її координації з політикою фірми, впровадження і реалізацію;

3. стратегічне інформаційне забезпечення, що виявляє майбутні тенденції як у світі, що оточує фірму, так і усередині фірми.

Для реалізації цих функцій пропонується використовувати інструменти контролінгу, під якими розуміють способи, конкретні алгоритми управління підприємницькою структурою, вживані для досягнення цілей стратегічного, тактичного і оперативного рівнів. Ефективний інструментарій контролінгу включає:

- портфельний аналіз (Дозволяє впровадити або поліпшити стратегічне планування на фірмі, полягає в позиціонуванні стратегічних сфер діяльності фірми в матриці по координатах, що характеризують ринок і фірму як учасника цього ринку, наприклад, матриця консультаційної групи (БКГ) Бостона і матриця Мак-Кінзі.);

- крива життєвого циклу продукту (Розглядаються стадії життєвого циклу продукту (впровадження, зростання, зрілість, насичення, спад) і оцінюється співвідношення між швидкістю розробки продукту, шансами на отримання прибутку і інвестиціями, балансуються програма розробки продуктів, їх виробництво і реалізація.);

- SWOT – аналіз (Використовується для діагностики фінансово-господарської діяльності підприємницької структури при аналізі її стратегічної позиції шляхом виявлення критичних чинників успіху, інвестуючи в які можна розробити і здійснити стратегію, що дозволяє фірмі зайняти лідируюче положення на ринку.);

- GAP – аналіз або аналіз стратегічних "люків" (Встановлює відхилення між бажаним розвитком фірми і очікуваним і припускає кількісну оцінку показників діяльності фірми (прибуток, рентабельність, оборот та ін.). Відхилення цільової величини від очікуваного розвитку і називають стратегічним "люком". Якщо його вчасно не "закрити", наприклад, шляхом пошуку стратегій випуску продуктів і розвитку ринків, то фірма не може гарантувати своє існування в довгостроковій перспективі.);

- прогнозування (Особливий вид передбачення розвитку фірми, що дає найменш гарантовані результати. Прогнозування одночасно передує плануванню і є його складовою частиною.);

- аналіз підприємницького потенціалу (Вимагає визначення показників (критеріїв), необхідних фірмі для зміцнення своєї конкурентоспроможності на ринку, і їх оцінки за визначеною на основі шкалою порівняння самої фірми і лідера ринку.);

- конкурентний аналіз (Проводиться в два етапи:

1) визначення головних конкурентних сил в галузі:

- можливість появи нових конкурентів;

- загроза з боку товарів-замінників;

- дії конкурентів, що закріпилися на галузевому ринку;

- вплив постачальників;

- вплив споживачів.

2) формулювання конкурентних стратегій:

- перевага у витратах;

- диференціація – створення продукту з унікальними властивостями;

- фокусування – зосередження уваги, інвестицій на особливій групі покупців, певній групі товарів, географічному секторі ринку і тому подібне.

Координуючи, інтегруючи і направляючи діяльність усієї системи управління підприємницькою структурою на досягнення поставлених цілей, контролінг виконує функцію "управління управлінням" і є синтезом обліку, контролю і економічного аналізу. Через своє особливе місце в системі управління фірмою контролінг здійснює інформаційне забезпечення ухвалення рішень в цілях оптимального використання наявних ресурсів, об'єктивної оцінки сильних і слабких сторін фірми, щоб уникнути банкрутства і виникнення кризових ситуацій.

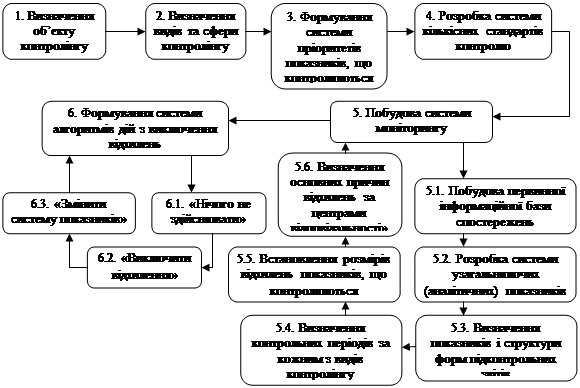

Аналіз функцій контролінгу показує, що він не обмежується здійсненням внутрішнього контролю діяльності фірми і її операцій, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, аналізом діяльності, плануванням і внутрішнім контролем підприємницької діяльності. Послідовність етапів побудови системи контролінгу фірми (рис. 1) включає:

1. визначення об'єкту контролінгу;

2. визначення видів і сфери контролінгу;

3. формування системи пріоритетів контролюючих показників;

4. розробка системи кількісних стандартів контролю;

5. побудова системи моніторингу показників, що включаються до контролінгу;

6. формування системи алгоритмів дій з усунення відхилень

Рис. 1. − Послідовність етапів формування моніторингу і контролінгу в

процесі реалізації економічної політики підприємницьких структур

Система моніторингу показників, що включаються в контролінг, яку часто називають "слідкуюча система", складає основу контролінгу, найактивнішу частину його механізму. Це механізм постійного спостереження за контрольованими показниками, визначення розмірів відхилень фактичних результатів від передбачених і виявлення причин цих відхилень.

Побудова системи моніторингу контрольованих показників охоплює наступні основні види робіт:

1. Побудова системи інформативних звітних показників по кожному виду контролінгу, засноване на даних різного виду обліку. Така система є первинною інформаційною базою спостереження, яка потрібна для подальшого розрахунку агрегованих показників фірми, що характеризують її діяльність.

2. Розробка системи узагальнюючих аналітичних показників, що відбивають фактичні результати досягнення раніше передбачених кількісних стандартів контролю, яка забезпечує повну порівнянність встановлених стандартів і контрольованих аналітичних показників, використовує алгоритми їх розрахунку на базі первинної інформаційної бази і методів аналізу.

3. Визначення показників і структури форм звітів виконавців, що формують систему носіїв контрольних показників, які містять наступну інформацію:

- фактичне значення контрольованого показника;

- розмір відхилення контрольованого показника від передбаченого;

- "розкладання" розміру відхилення відповідно до структури детермінуючих чинників;

- виявлення причин відхилень за інтегрованими і приватними показниками;

- виявлення осіб або структурних підрозділів, діяльність яких викликає відхилення аналізованих показників;

- встановлення відповідності між контрольним звітом і планом (бюджетом).

4. Визначення контрольних періодів по кожному виду контролінгу і кожній групі показників.

5. Встановлення розмірів відхилень фактичних результатів контрольованих показників від встановлених стандартів в абсолютних і відносних величинах (позитивне відхилення, негативне "допустиме" відхилення, негативне "критичне" відхилення);

6. Виявлення головних причин відхилень фактичних результатів контрольованих показників від встановлених меж проводиться по фірмі в цілому і по окремих "центрах відповідальності".

Формування системи алгоритмів дій з усунення відхилень є завершальним етапом побудови контролінгу у фірмі, яка реалізує наступні основні алгоритми:

- "Нічого не робити" (використовується, коли величина відхилень є позитивною або значно менше негативного "допустимого" відхилення);

- "Усунути відхилення" (передбачає процедуру пошуку і реалізації резервів по забезпеченню виконання цільових, планових або нормативних показників, при цьому резерви розглядаються в розрізі різних аспектів діяльності фірми і її окремих операцій);

- "Змінити систему планових або нормативних показників" (реалізується тоді, коли можливості нормалізації окремих аспектів діяльності фірми обмежені або взагалі відсутні; в цьому випадку за результатами моніторингу вносяться пропозиції по коригуванню системи цільових стратегічних нормативів, показників поточних планів або окремих бюджетів аж до ліквідації окремих центрів витрат і інвестицій).

У взаємозв'язку з системою контролінгу часто розглядаються засоби моніторингу. Поняття "моніторинг" походить від латинського "monitor" – що нагадує, наглядає – і трактується або як "організаційне системне спостереження за ходом і характером ключових змін в економіці об'єкту", або як "система спостереження, оцінки і прогнозу економічної і соціальної обстановки, що складається на об'єкті дослідження".

Моніторинг економічної політики підприємницької структури є основним інструментом контролінгу, а саме засобом інформаційно-методичного забезпечення здійснення координації і сприяння системам планування, контролю реалізації економічної політики і її інформаційної прозорості. Основною метою створення системи моніторингу економічної політики є забезпечення інформацією про процеси акціонерів, інвесторів і менеджерів підприємства, що відбуваються. Оскільки основною умовою активізації діяльності фірми є, передусім, здійснення, а не тільки обґрунтування бізнес-планів, отримання інвестицій і кредитів, в систему моніторингу необхідно включати розрахунок очікуваної економічної ефективності.

Відповідно до цілей організації системи моніторингу його основними завданнями мають бути: регулярні спостереження за станом підприємницької структури і її підрозділів по обмеженій кількості індикаторів, що представляють інтерес з позиції оцінки можливостей реалізації економічної політики фірми; діагностування стану процесів, що реалізовують відповідні функціональні стратегії; прогнозування тенденцій розвитку діяльності фірми і розробка рекомендацій за рішенням проблем, що виникають при здійсненні різних проектів з оцінкою необхідних для цих цілей ресурсів.

До основних принципів організації моніторингу економічної політики фірми як виду діяльності системного об'єкту слід віднести: цілеполягання, комплексність, безперервність, періодичність отримання інформації, порівнянність індикаторів в часі, розвиток методичного інструментарію і технічної бази у вигляді сучасних інформаційно-комунікаційних технологій.

При розробці системи індикаторів моніторингу важливе місце займає питання про структуру показників, що відбивають функціональні складові економічної політики фірми. У зв'язку з цим необхідно виділити наступні структурні елементи моніторингу:

- нормативно-правове забезпечення;

- моніторинг виробничо-господарської діяльності;

- моніторинг фінансового потенціалу;

- моніторинг стану основних фондів;

- моніторинг інвестиційної діяльності;

- моніторинг розвитку корпоративного управління (як потенціалу розвитку і перетворення підприємницької структури).

Інформаційною основою моніторингу є дані державної статистичної звітності, що доповнюються матеріалами обстежень, що проводяться в організаціях для вирішення завдань управління, стратегічного планування, маркетингу інвестиційними програмами і проектами. Інформаційні фонди моніторингу мають бути систематизованими багатоаспектними даними про інвестиційну діяльність підприємницької структури, довідково-інформаційні матеріали про розвиток нормативно-правового забезпечення інвестиційних процесів, про зміни зовнішнього середовища, зведені у відповідні інформаційні бази.

Викладені методи організації контролінгу і моніторингу слід розглядати як дієвий реалізаційний базис економічної політики підприємницьких структур, що функціонують в складних умовах російського ринку, що має високу невизначеність і підприємницький ризик.

Date: 2015-09-02; view: 402; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |