Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Характерные особенности товарищества на вере

Товарищество на вере (коммандитное товарищество) является разновидностью полного товарищества с некоторыми особенностями.

1. Состоит из 2-х групп участников: полных товарищей и вкладчиков. Полные товарищи осуществляют предпринимательскую деятельность от имени самого товарищества и несут неограниченную и солидарную ответственность по обязательствам товарищества.

2. Вкладчиками могут быть любые юридические и/или физические лица. Вкладчики лишь делают вклады в имущество товарищества, но не отвечают своим личным имуществом по его обязательствам. Они не вправе участвовать в управлении делами товарищества и выступать от его имени, но имеют право знакомиться с его финансовой деятельностью.

3. Вкладчики имеют право на получение доли прибыли пропорциональной своим вкладам. Они могут свободно выйти из товарищества с получением своего вклада. Они могут передать свою долю другому вкладчику или третьему лицу без согласия товарищества или полных товарищей.

4. Учредительным документом также является учредительный договор, который подписывают только полные товарищи.

5. Вкладчик может в любое время выйти из товарищества, при этом он получает лишь свой вклад в складочный капитал, но не имеет права на получение части имущества, пропорциональной доле в складочном капитале.

Преимущества товарищества на вере:

1. Те же, что для полного товарищества;

2. Для увеличения капитала они могут привлекать средства вкладчиков.

Недостатки товарищества на вере:

1. Те же, что для полного товарищества.

Виды хозяйственных товариществ:

1. Полное товарищество – коммерческая организация, участники которой (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут полную ответственность всем принадлежащим им имуществом (в т.ч. личным).

2. Товарищество на вере (ТВ – коммандитное товарищество) включает полных товарищей и вкладчиков (коммандитистов). Статус полных товарищей аналогичен полному товариществу. Коммандитисты не принимают участия в предпринимательской деятельности и несут риск убытков товарищества в пределах внесенных ими вкладов.

3. Хозяйственное общество считается дочерним, если другое (основное) хозяйственное общество или товарищество имеет возможность определять его решения. На основное хозяйственное общество или товарищество возлагается полная или субсидиарная ответственность за результаты деятельности дочернего хозяйственного общества.

4. Хозяйственное общество признается зависимым, если другое (участвующее в его делах) общество имеет более двадцати процентов голосующих акций или двадцати процентов уставного капитала ООО.

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Издержки производства в краткосрочном периоде

При анализе работы предприятия, изменения издержек производства и изменения предложения продукта различают краткосрочный и долгосрочный периоды его работы. Краткосрочный период работы предприятия - это такой отрезок времени, в течение которого невозможно изменить производственные мощности. В этот период они постоянны, а изменять объемы производства можно, только меняя интенсивность их использования. Долгосрочный период характеризуется изменением производственных мощностей и, следовательно, изменением количества занятых ресурсов.

Общий объем издержек производства в основном зависит от двух факторов: от используемой технологии и от цен на различные виды ресурсов. В текущих общих издержках различают постоянные и переменные издержки.

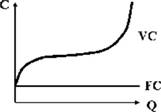

Постоянные издержки производства - это те, которые не зависят от величины производимого продукта. К ним могут относиться арендная плата, амортизация, налог на землю, налог на собственность, затраты на теплоснабжение и др.; независимо от объемов производства эти суммы остаются постоянными. Переменные издержки - это те, которые меняются вместе с изменением объемов производства (затраты на материалы, сырье, энергию, транспорт, труд и др.). На графике это можно отразить следующим образом (рис. 7.1).

Рис. 7.1. Кривые постоянных и переменных издержек

Кривая постоянных издержек (FC) показывает, что они не меняются с объемом производства (Q), поэтому она идет параллельно горизонтальной оси. Кривая переменных издержек (VC) показывает увеличение переменных издержек вместе с увеличением объемов производства.

В течение короткого периода времени фирма может соединить постоянные мощности с меняющимися объемами используемых ресурсов. В какой зависимости в данном случае меняется объем производства? В общем виде ответ на этот вопрос дает закон убывающей отдачи, или, как его еще называют, закон убывающего предельного продукта: с определенного момента последовательное присоединение переменного ресурса к постоянному дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу присоединяемого переменного ресурса. Это сказывается и на последовательном увеличении переменных издержек производства: оно не одинаково на производство каждой добавочной единицы продукции.

В сумме постоянные и переменные издержки образуют общие издержки производства. Между образующими общие издержки составными частями имеется существенное различие, которое используется в предпринимательской деятельности. Переменные издержки - это издержки, которыми предприниматель может управлять, их величина может быть изменена вследствие изменения объемов производства. Постоянные издержки находятся вне контроля администрации фирмы. Такие издержки являются обязательными к оплате независимо от объемов производства.

Помимо общих издержек производства для предпринимателя важно знать, каковы средние издержки, т. е. издержки в расчете на единицу продукции. В средних издержках также различают средние постоянные и средние переменные издержки производства.

Предельными издержками называются дополнительные издержки, связанные с производством еще одной единицы продукции. Данные издержки можно контролировать, увеличивать или уменьшать. Величина предельных издержек связана с предельной производительностью труда. Их взаимосвязь отражена в следующем правиле: предельные издержки на производство каждой дополнительной единицы продукции будут снижаться до тех пор, пока предельная производительность каждого дополнительного переменного ресурса будет возрастать.

В настоящее время все большую значимость приобретают трансакционные издержки - издержки фирмы по подготовке и проведению рыночных сделок и соглашений, т. е. затраты, связанные со сменой форм стоимости и с обменом правами собственности. В них включаются затраты на поиск информации, потери, вызываемые неполной информацией, затраты по ведению переговоров, заключению соглашений, по контролю за их выполнением, а также все затраты по защите прав собственности и потери от ненадежной защиты. Различают рыночные трансакционные издержки (или внешние), т. е. затраты на организацию рыночных связей, и нерыночные (или внутренние), т. е. затраты, связанные с планированием, контролем за выполнением поставленных задач и обязательств, постоянные и переменные трансакционные издержки и т. д. Все они очень трудно поддаются измерению, но общая тенденция ясна - они растут вместе с развитием и усложнением рыночных связей, и в настоящий момент по самым грубым подсчетам в развитых странах составляют около 60% ВНП. Поэтому снижение трансакционных издержек является одним из основных направлений повышения эффективности работы фирмы. Снижение таких издержек возможно при увеличении размеров фирмы. Фирма может расширяться до тех пор, пока издержки на организацию дополнительной трансакции внутри фирмы не сравняются с издержками на осуществление той же трансакции через рынок или через другую фирму. Также уменьшению трансакционных издержек способствуют лишение потребителей возможности выбора, развитие "директорской этики" (деловых и неформальных контактов руководителей), общее повышение степени институализации экономики.

15. Издержки производства в долгосрочном периоде

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

16. ак экономическая категория прибыль — это чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования его дальнейшего развития. Другими словами, прибыль — это превышение доходов над расходами. Обратное положение называется убытком.

Прибыль = Доходы - Расходы.

Валовая прибыль — это разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, доходы от продажи основных средств и т.п.), за вычетом прочих расходов (проценты к уплате, штрафы, неустойки, расходы на создание резервов и т.п.). Показатель прибыли (убытка) до налогообложения — это показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период.

Понятие «рентабельность»

Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики. Можно сравнить рентаб-сть с показателем КПД, то есть соотношением понесенных затрат и полученной в итоге прибылью (то есть, упрощенно, соотношение расходов и доходов). Если бизнес по итогам отчетного периода дает прибыль, то такой бизнес можно назвать рентабельным.

Виды

Поскольку показатели эффективности традиционно различаются в зависимости от вида бизнеса, то стоит говорить о разных видах рентабельности. Также стоит заметить, что при расчете разных видов рентаб-сти используются разные коэффициенты и, следовательно, формулы будут весьма отличаться. Мы можем говорить о следующих видах рентабельности:

§ Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год).

§ Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

§ Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.

§ Порог рентабельности - это такая выручка от реализации, при которой предприятие не имеет убыток, но еще не имеет и прибыли.

§ Порог рентабельности — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

Date: 2015-07-27; view: 1123; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |