Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розрахунок кошторису витрат на нову розробку

Кошторис на нову розробку може передбачати такі основні витрати, розрахунок яких здійснюється за формулами:

Г.1 Основна заробітна плата розробників (дослідників) З0:

грн., (Г.1)

грн., (Г.1)

де М – місячний посадовий оклад конкретного розробника (дослідника), грн. В 2007 році величини окладів коливались в межах 800... 1200 грн. за місяць;

Тр – число робочих днів в місяці; приблизно Тр = 21...23 дні;

t – число днів роботи розробника (дослідника). Зроблені розрахунки бажано звести до таблиці:

| Найменування посади | Місячний посадовий оклад, грн. | Оплата за робочий день, грн. | Число днів роботи | Витрати на заробітну плату, грн. | Примітка |

| 1. Керівник проекту | |||||

| 2. Інженер | |||||

| 3. М.н.с. | |||||

| Всього | Зо |

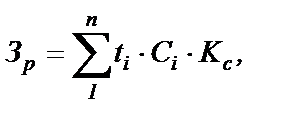

Г.2 Основна заробітна плата робітників Зр, що виконують роботи за робочими професіями:

грн., (Г.2)

грн., (Г.2)

де n – число робіт за видами та розрядами;

t – норма часу (трудомісткість) на виконання конкретної роботи, годин;

Кс – коефіцієнт співвідношень, який установлений Генеральною тарифною угодою між урядом і профспілками, Кс =1...5;

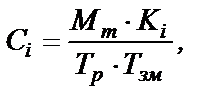

Сі – погодинна тарифна ставка робітника відповідного розряду, який виконує дану роботу, яка визначається за формулою:

грн./годину, (Г.3)

грн./годину, (Г.3)

де Мм – мінімальна місячна оплата праці, грн. З 1.07.2007 р. Мм = 420 грн.;

Кi – тарифний коефіцієнт робітника відповідного розряду (див. додаток М);

Тр – число робочих днів в місяці; приблизно Тр = 21...23 дні;

Тзм – тривалість зміни, зазвичай Тзм = 8 годин.

Зроблені розрахунки бажано звести до таблиці:

| Найменування робіт | Трудомісткість, н. -годин | Розряд роботи | Погодинна тарифна ставка, грн. | Величина оплати, грн. | Примітка |

| 1 Монтажні | |||||

| 2 Налагоджувальні | |||||

| Всього | Зр |

Г.3 Додаткова заробітна плата Зд всіх розробників та робітників, які приймали участь в розробці нового технічного рішення. Розраховується як 10... 12 % від основної заробітної плати всіх розробників та робітників.

Г.4 Нарахування на заробітну плату Нзп розробників та робітників, які приймали участь в розробці нового технічного рішення. Розраховуються як 37,2...40 % від суми основної та додаткової заробітної плати всіх розробників та робітників (див. додаток М).

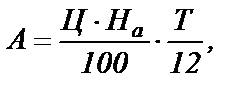

Г.5 Амортизація обладнання, комп'ютерів та приміщень, які використовувались для розробки нового технічного рішення.

В спрощеному вигляді амортизаційні відрахування по кожному виду обладнання та приміщенням можуть бути розраховані за формулою:

грн., (Г.4)

грн., (Г.4)

де Ц – балансова вартість обладнання, приміщень, грн. Для комп'ютерів Ц = 2000...5000 грн.;

На – річна норма амортизаційних відрахувань для даного виду обладнання, приміщень, %:

для електронних, оптичних, електромеханічних приладів і інструментів, електронно-обчислювальних машин, інформаційних систем, телефонів, мікрофонів, конторського обладнання На = 25 %;

для іншого обладнання – 15 %; для приміщень – 5 %;

Т – термін використання обладнання, приміщень, місяців.

Зроблені розрахунки бажано звести до таблиці:

| Найменування обладнання, приміщень | Балансова вартість, грн. | Норма амортизації, % | Термін використання, міс. | Величина амортизаційних відрахувань, грн. | Примітка |

| 1. Комп'ютер | |||||

| 2. Осцилограф | |||||

| 3. Верстат | |||||

| Всього | А |

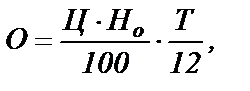

Г.6 Оренда обладнання, устаткування, приміщень, якщо вони були використані в ході здійснення розробки нового технічного рішення.

Витрати на оренду обладнання (приміщень) по кожному їх виду можуть бути розраховані за формулою:

грн., (Г.5)

грн., (Г.5)

де Ц – балансова вартість даного виду обладнання, устаткування, приміщень, грн.;

Н0 – річна ставка орендної плати для даного виду обладнання, устаткування, приміщень, %. Річну ставку орендної плати рекомендується приймати на 5... 10 % більше за норму амортизації для даного виду обладнання (приміщень);

Т – термін використання обладнання (приміщень), місяці.

Зроблені розрахунки бажано звести до таблиці:

| Найменування обладнання, приміщень | Балансова вартість, грн. | Ставка орендної плати, % | Термін використання, міс. | Сума орендної плати, грн. | Примітка |

| 1. Прилад | |||||

| 2. Верстат | |||||

| 3. Компютер | |||||

| Всього | О |

Г.7 Витрати на матеріали, що були використані на розробку нового технічного рішення, розраховуються по кожному виду матеріалів за формулою:

грн., (Г.6)

грн., (Г.6)

де n – кількість видів матеріалів;

Нi – витрати матеріалу i-го найменування, кг;

Ці – вартість матеріалу i-го найменування, грн./кг.;

Кі – коефіцієнт транспортних витрат, Кі = 1,1...1,15;

Ві – маса відходів матеріалу i-го найменування, кг;

Цв – ціна відходів матеріалу і-го найменування, грн./кг.

Зроблені розрахунки бажано звести до таблиці:

| Найменування матеріалу, марка, тип, сорт | Ціна за 1 кг, грн. | Витрачено, кг | Величина відходів, кг | Ціна відходів, грн./кг | Вартість витраченого матеріалу, грн. | Примітка |

| 1................. | ||||||

| 2................ | ||||||

| 3................. | ||||||

| 4................. | ||||||

| Всього | М |

Г.8 Витрати на комплектуючі К, що були використані на розробку нового технічного рішення, розраховуються за формулою:

грн., (Г.7)

грн., (Г.7)

де n – кількість видів комплектуючих;

Нi – кількість комплектуючих i-го виду, піт.;

Ці – покупна ціна комплектуючих i-го виду, грн.;

Кі – коефіцієнт транспортних витрат, Кi = 1,1...1,15.

Зроблені розрахунки бажано звести до таблиці:

| Найменування комплектуючих | Кількість | Ціна за штуку, грн. | Сума, грн. | Примітка |

| 1............... | ||||

| 2............... | ||||

| 3............... | ||||

| Всього | К |

Г.9 Витрати на силову електроенергію Ве, якщо ця стаття має суттєве значення для розробки нового технічного рішення, розраховуються за формулою:

грн., (Г.8)

грн., (Г.8)

де В – вартість однієї кіловат-години електроенергії. В 2007 р. В = 0,40 грн./кВт;

П – установлена потужність обладнання, кВт;

Ф – фактична кількість годин роботи обладнання, годин;

Кп –коефіцієнт використання потужності, Кп < 1.

Г.10 Інші витрати – Ів.

Інші витрати Ів охоплюють:

загальновиробничі витрати (витрати на управління організацією, оплата службових відряджень, витрати на утримання, ремонт та експлуатацію основних засобів, витрати на опалення, освітлення, водопостачання, охорону праці тощо),

адміністративні витрати (проведення зборів, оплата юридичних та аудиторських послуг, витрати на зв'язок тощо),

витрати на збут (ремонт тари, витрати на рекламу, перепідготовка кадрів тощо)

та інші операційні витрати (штрафи, пеня, неустойки, матеріальна допомога, втрати від знецінення запасів тощо).

Інші витрати доцільно прийняти як 200...300 % від суми основної заробітної плати розробників та робітників, які були зайняті розробкою нового технічного рішення, тобто, від суми Зо і Зр.

Г.11 Сума всіх попередніх статей витрат дає загальні витрати на розробку нового технічного рішення – В.

Date: 2015-07-24; view: 782; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |