Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

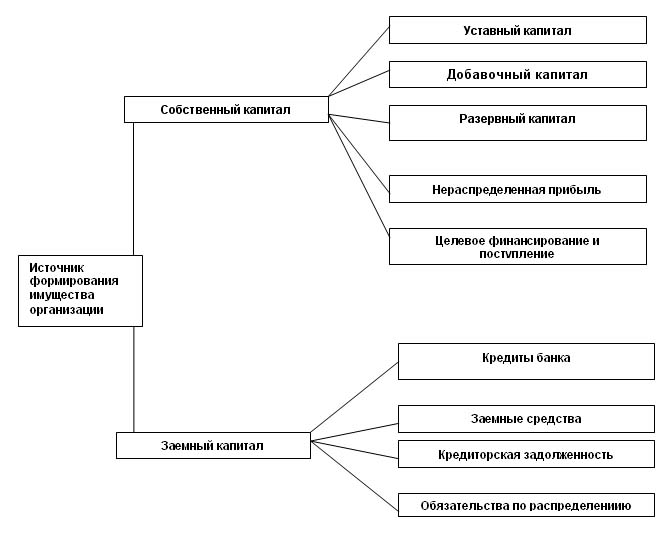

Классификация источников формирования имущества

Для осуществления хозяйственной деятельности предприятия, организации и учреждения должны иметь соответствующее их деятельности имущество - основные средства, сырье и материалы, топливо и т.п. Приобретенное, созданное или поступившее по другим причинам имущество является объектом бухгалтерского учета (его необходимо учитывать по видам имущества, местам хранения, материально ответственным лицам и др.

Источники формирования имущества для разных организаций могут отличаться, однако, они всегда попадают под строгую классификацию. Как правило, часть имущества организации формируется за счёт средств, вложенных в данную организацию его владельцами, – то есть за счёт собственного капитала. В то же время, капитала собственников иногда не хватает для развития организации в планируемых масштабах, поэтому возникает необходимость привлечения денег в виде займов от других предприятий, от банков и т.д. Также, если организация получает какие либо ценности, работы, услуги на условиях отсрочки или рассрочки платежа, у него возникает задолженность перед поставщиком этих ценностей. Поэтому у всякого предприятия часть имущества – иногда большая часть – формируется за счёт обязательств организации перед другими организациями, физическими лицами, своими работниками, то есть за счёт заёмных средств. Предприятий, работающих совсем без привлечения заёмных средств, не бывает.

Таким образом, источники формирования имущества предприятия представлены несколькими составляющими. Рассмотрим подробнее каждую разновидность собственного и заёмного капитала организации.

Собственный капитал представляет собой чистую стоимость имущества, определяемую как разницу между стоимостью имущества предприятия и его обязательствами. Собственный капитал состоит из нескольких частей:

Уставный капитал – это совокупность вкладов учредителей в имущество при создании предприятия в размерах, определенных учредительными документами. Иначе говоря, это та сумма средств, которая была вложена собственниками первоначально. Уставный капитал определяется в денежном выражении, хотя вклады учредителей могут осуществляться и основными средствами, материалами, ценными бумагами, а также денежными средствами в различных формах. Если вклад осуществляется в неденежной форме, то вносимому имуществу должна быть приписана определенная денежная оценка по согласованию с остальными учредителями, что фиксируется в учредительном договоре. Величина уставного капитала фиксируется в уставе предприятия при его создании и может изменяться только по решению самих учредителей, причем для того, чтобы внести такие изменения, придется менять и перерегистрировать устав предприятия в установленном законодательством порядке. В акционерных обществах уставный капитал равен сумме номиналов всех выпущенных акций.

Добавочный капитал – это дополнительный капитал, образующийся в следующих случаях:

¨ прирост стоимости имущества в результате дооценки основных средств (увеличения их стоимости из за инфляции путем специальной процедуры переоценки);

¨ возникновение курсовой разницы по взносам иностранных учредителей в уставный капитал организации (поскольку все ценности, стоимость которых выражена в валюте, необходимо переводить в рубли, а курс валюты на день регистрации предприятия и на день фактического поступления валюты или иных ценностей от иностранного учредителя, скорее всего, будет разным);

¨ получение акционерным обществом при выпуске акций эмиссионного дохода – разницы между продажной стоимостью и номинальной стоимостью проданных акций, если они проданы по цене выше номинальной стоимости (продавать акции ниже номинала при первичном их выпуске нельзя).

Резервный капитал – имущество предприятия, представленное резервными фондами, образованными в соответствии с законодательством (для покрытия убытков, выкупа собственных акций, погашения своих облигаций), а также аналогичными резервами, образованными по инициативе предприятия в соответствии с учредительными документами за счёт чистой прибыли (если предприятие хочет создать резерв в объеме, превышающем установленный законодательством размер резервного капитала). Кроме того, предприятие может создавать резервы под предстоящие расходы предприятия – например, под выплату отпускных, вознаграждения по итогам работы за год, под осуществление дорогостоящих ремонтов и т.д.

Прибыль – сумма превышения доходов предприятия над его расходами. Она накапливается по мере деятельности предприятия, поэтому различают прибыль отчётного года (полученную с 1 января по текущий момент) и прибыль прошлых лет (полученную предприятием с момента создания по 31 декабря предыдущего года). Поскольку прибыль является объектом обложения налогом, существуют понятия бухгалтерская прибыль до налогообложения – это прибыль, полученная и учтенная на предприятии до уплаты налога, и чистая прибыль – часть бухгалтерской прибыли, остающаяся в распоряжении организации после уплаты налога на прибыль. Кроме того, поскольку часть чистой прибыли уходит на выплату доходов владельцам предприятия (дивидендов), существует также понятие нераспределённая прибыль – это часть чистой прибыли, не распределенная между учредителями и остающаяся в распоряжении предприятия.

Целевое финансирование – средства, полученные из бюджета, различных фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Такими мероприятиями могут быть проведение научных исследований, конференций, строительство и эксплуатация социально значимых объектов, оплачиваемые или субсидируемые за счет средств бюджетов, и т.д. Формами целевого финансирования являются государственные субсидии, гранты, членские взносы и т.д. Целевое финансирование отличается от других видов собственного капитала тем, что оно поступает от других организаций или из бюджета, однако оно приравнивается к собственному капиталу, поскольку полученные в рамках целевого финансирования средства не нужно возвращать – необходимо только правильно отчитаться о целевом использовании средств на те нужды, на которые средства были получены.

Заемный капитал часто является основным источником формирования имущества предприятия. Он может быть представлен разнообразными обязательствами организации, которые также можно разделить на несколько групп.

Кредиты банков – это непогашенные суммы ссуд различных банков, или обязательства перед банками. В зависимости от срока выдачи различают два вида кредитов:

¨ краткосрочные кредиты организации получают на срок до одного года, как правило – под запасы товарно материальных ценностей, расчетные документы в пути и другие нужды;

¨ долгосрочные кредиты получают на срок более одного года, чаще всего на внедрение новой техники, организацию и расширение производства, механизацию производства и другие цели.

Займы – это средства, полученные взаймы от других организаций (но не банков) по договорам займа, под векселя и другие обязательства, а также средства от выпуска и продажи облигаций организации. В отличие от кредитов, займы в принципе могут быть и беспроцентными.

Кредиторская задолженность – это задолженность организации перед другими организациями и физическими лицами. В зависимости от происхождения различают два вида кредиторской задолженности: обязательства по расчетам и обязательства по распределению валового внутреннего продукта (ВВП).

¨ Обязательства по расчетам – это задолженность организации за полученные от других предприятий и лиц ценности, работы и услуги. В частности, к обязательствам по расчетам относят:

· задолженность перед поставщиками за полученные материалы, товары, оборудование и т.д.;

· задолженность перед строительно монтажными организациями за выполненные работы по строительству и монтажу основных средств;

· задолженность за потребленную электроэнергию, отопление, воду, газ;

· задолженность за телефонные переговоры, за пользование Интернетом (иными словами, за услуги, предоставленные органами связи);

· и другие виды задолженностей.

Как правило, эти обязательства возникают на основании расчетных документов (например, счетов других предприятий), предъявляемых кредиторами данному предприятию, в которых зафиксирована сумма долга за получаемые ценности, работы или услуги.

¨ Обязательства по распределению ВВП – это обязательства, которые появляются в связи с тем, что момент возникновения (начисления) некоторых долгов не совпадает со временем их уплаты. Они существенно отличаются от других видов привлеченных средств, так как образуются путем начисления, а не поступают со стороны. Сумма таких обязательств определяется результатами деятельности организации или иными внутренними показателями. Примерами обязательств по распределению являются:

· задолженность предприятия перед своими работниками по выплате им заработной платы;

· задолженность перед бюджетом и различными внебюджетными фондами по начисленным, но не уплаченным налогам, сборам и иным обязательным платежам и другие виды задолженности.

3.Учёт отдельных источников формирования имущества

3.1 Учёт уставного капитала

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал», «уставный фонд», «паевой фонд».

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Складочный капитал - это совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного и складочного капитала формируют в установленном порядке уставным фонд - совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд - это совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также стоимость имущества, приобретенного и созданного в процессе деятельности.

Государство регламентирует минимальный размер уставного капитала. Так, в соответствии со ст. 26 федерального закона РФ "Об акционерных обществах" нижний предел уставного капитала открытого акционерного общества (ОАО) должен составлять не менее 1000-кратной суммы минимального размера оплаты труда (МРОТ), а закрытого акционерного общества (ЗАО) — не менее 100-кратной суммы МРОТ на дату государственной регистрации общества. Для обществ с ограниченной ответственностью (ООО) минимальный размер уставного капитала предусмотрен в размере 10 000руб (п.1 ст. 14 федерального закона "Об обществах с ограниченной ответственностью" от 8 февраля 1998г. №14—ФЗ).

Для учета уставного капитала используется счет 80 «Уставный капитал» пассивный, балансовый, а для расчетов с учредителями (участниками) — счет 75 «Расчеты с учредителями», счет, имеющий активные и пассивные субсчета, балансовый.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю предприятия.

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы предприятия в соответствии с требованиями действующего законодательства.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации.

После государственной регистрации предприятия его уставный капитал на сумму, зафиксированную в учредительных документах, отражается бухгалтерскими записями по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет счетов:

08 «Вложения во внеоборотные активы» - на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам;

08 «Вложения во внеоборотные активы» - на стоимость внесенных в счет вкладов нематериальных активов, т.е. прав, возникающих из авторских и иных договоров на произведения науки, на программы для ЭВМ, базы данных, из патентов на изобретения и др. Поступившие основные средства и нематериальные активы списывают со счета 08 на счета 01 «Основные средства» и 04 «Нематериальные активы»;

производственных запасов (счета 10, 11 и др.) - на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным средствам;

денежных средств (счета 50, 51, 52 и др.) - на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками;

других счетов - на стоимость внесенного в счет вкладов иного имущества.

Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный капитал, оценивают по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены. Ценные бумаги и другие финансовые активы также оценивают по согласованной стоимости. (Для ООО неденежный вклад более 20 000руб через оценку, для акций любое через оценку, либо независимый оценщик либо совет директоров)

Валюту и валютные ценности оценивают по официальному курсу ЦБ РФ, действующему на момент взноса указанных ценностей.

Оценка валюты и валютных ценностей и другого имущества, вносимых в счет вкладов в уставный капитал, может отличаться от оценки их в учредительных документах. Возникающую при этом разницу списывают на счет 83 «Добавочный капитал».

Внесение в уставный капитал вкладов в иностранной валюте отражают в учете следующим образом.

На сумму задолженности иностранного учредителя:

¨ Дт.75 «Расчеты с учредителями» Кт. 80 «Уставный капитал».

На поступления от иностранного учредителя денежных средств:

¨ Дт.52 «Валютные счета» Кт.75 «Расчеты с учредителями».

На сумму положительной курсовой разницы:

¨ Дт.75 «Расчеты с учредителями» Кт.83 «Добавочный капитал».

На сумму отрицательной курсовой разницы:

¨ Дт.83 «Добавочный капитал» Кт.75 «Расчеты с учредителями».

Данный порядок списания разницы в ценах и курсовой оценки позволяет не менять доли учредителей в уставном капитале, оговоренной в учредительных документах.

Переданное в пользование и управление организации имущество, право собственности на которое остается у акционеров и вкладчиков, оценивают по величине арендной платы за переданное имущество, исчисленной на весь срок использования данного имущества в организации, но не более срока ее существования.

Увеличение или уменьшение уставного капитала организации может быть осуществлено только по решению учредителей после внесения соответствующих изменений в устав организации и другие учредительные документы.

При увеличении уставного капитала кредитуют счет 80 «Уставный капитал» и дебетуют счета учета источников увеличения уставного капитала:

¨ 83 «Добавочный капитал» — на сумму добавочного капитала, направляемого на увеличение уставного капитала;

¨ 84 «Нераспределенная прибыль (непокрытый убыток)» - на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

¨ 75 «Расчеты с учредителями» - на сумму выпуска дополнительных акций;

¨ другие счета источников увеличения уставного капитала.

При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал» и кредитуют счета тех объектов учета, на которые списывается соответствующая часть уставного капитала:

¨ 75 «Расчеты с учредителями» - на сумму вкладов, возвращенных учредителям;

¨ 81 «Собственные акции (доли)» - на номинальную стоимость аннулированных акций;

¨ 84 «Нераспределенная прибыль (непокрытый убыток)» - при доведении величины уставного капитала до величины чистых активов;

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Date: 2015-07-22; view: 15197; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |