Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Выбор организационно-правовой формы и источников формирования начального капитала

1. Принципы выбора организационно-правовой формы сборочного производства в соответствии с рассчитанной численностью работников, определенной величиной начального капитала, принятым студентом решением о создании самостоятельной организации или структурного подразделения. В последнем случае необходимость в выборе организационно-правовой формы отпадает, что не исключает необходимости знания этого вопроса студентами.

2. Выбор источников формирования начального капитала обязателен. Предварительно студент должен проанализировать возможности использования личных средств, привлечение личных средств заинтересованных граждан (учредителей), которыми могут быть его родственники, друзья или знакомые. Только в последнюю очередь следует рассматривать возможность использования заемных средств, изложенная на стр. 18 «Методических указаний».

4. РАСЧЕТ СЕБЕСТОИМОСТИ И ПРИБЫЛИ

Целью определения себестоимости продукции является получение объективной информации о совокупных затратах для правильного формирования цены продукции.

Расчет себестоимости единицы продукции производится по статьям калькуляции. В зависимости от способа отнесения затрат на единицу продукции они делятся на прямые и косвенные. К прямым затратам обычно относят такие статьи калькуляции, как «Сырье и материалы», «Покупные комплектующие изделия и полуфабрикаты», «Основная заработная плата производственных рабочих», «Дополнительная заработная плата производственных рабочих», «Отчисления на социальные нужды», «Расходы на содержание и эксплуатацию оборудования».

К косвенным затратам относятся: «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». В состав «Общепроизводственных расходов» обычно включают: амортизационные отчисления по основным средствам, используемым для производства нескольких видов продукции, арендную плату за основные средства, расходы на отопление, освещение и содержание производственных помещений, заработную плату с отчислениями на социальные нужды сотрудников, занятых обслуживанием производства, расходы на ремонт производственных зданий, помещений, общего оборудования и т.п.

К «Общехозяйственным (управленческим) расходам» относят: командировочные, представительские, хозяйственные расходы; оплату информационно-консультационных услуг, расходы на содержание пожарной и сторожевой охраны, расходы на содержание административно-хозяйственного персонала и другие расходы, связанные с управлением организации (предприятия) в целом.

«Коммерческие расходы» — это расходы, связанные со сбытом (реализацией) продукции. Они включают: расходы на тару, упаковку, рекламу, расходы, связанные с участием в выставках, ярмарках, презентациях, затраты на доставку продукции на станцию - отправитель.

Все расходы образуют полную себестоимость единицы продукции. Кроме полной себестоимости единицы продукции обычно выделяют производственную себестоимость, которая включает все статьи калькуляции, кроме «Коммерческих расходов».

В курсовой работе с учетом представляемой исходной информации объединяются две первые статьи калькуляции «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты» в статью «Материалы и покупные изделия». В курсовой работе студент рассчитывает только производственную и полную себестоимость единицы продукции.

С учетом характера зависимости затрат от объема производства они делятся на условно-переменные и условно-постоянные. К условно-переменным затратам относятся: «Сырье и материалы», «Покупные комплектующие изделия и полуфабрикаты», «Основная заработная плата производственных рабочих», «Дополнительная заработная плата производственных рабочих», «Отчисления на социальные нужды производственных рабочих», «Расходы на содержание и эксплуатацию оборудования». Остальные статьи калькуляции относят к условно-постоянным расходам.

При делении затрат на условно-переменные и условно-постоянные следует помнить, что это деление является действительным условием. Если проанализировать состав такой статьи калькуляции как «Общепроизводственные расходы», то в ней можно выделить такие затраты как амортизационные отчисления основных средств, используемых для производства нескольких видов продукции, которые можно считать и переменными, и постоянными. В «Коммерческих расходах» также можно выделить и переменные, и постоянные затраты.

В данной курсовой работе расчет амортизационных отчислений производится с целью их включения в себестоимость продукции. На практике применяется четыре метода расчета амортизационных отчислений: линейный метод, метод уменьшаемого остатка, способ расчета по сумме чисел лет и способ расчета пропорционально объему производства продукции. В курсовой работе используется линейный метод.

Способ распределения косвенных затрат на практике выбирается самой организацией (предприятием). Наиболее часто применяются следующие способы:

· распределение косвенных затрат пропорционально основной заработной плате (заработной плате) производственных рабочих;

· распределение пропорционально сумме прямых затрат на производство отдельных видов продукции;

· распределение пропорционально выручке от реализации отдельных видов продукции. Этот метод обязателен, если прибыль организация получает от разных видов деятельности, облагаемых налогом на прибыль по разным ставкам.

В курсовой работе применяется первый способ. «Коммерческие расходы» распределяются пропорционально производственной себестоимости.

Порядок расчета статей калькуляции и себестоимости приведен в таблице. Значения нормативов и ставок приведены в индивидуальных заданиях и табл. 1 «Методических указаний».

| Статья калькуляции | Обозначение | Формула для расчета |

| 1. Материалы и покупные изделия | Pмi | Рм.пi (1 - ан.д.с./100 + ан.д.с.) |

| 2. Основная заработная плата производственных рабочих | Pосн.i | ti Pчi |

| 3. Дополнительная заработная плата производственных рабочих | Pдопi | Pосн.i · ад./100 |

| 4. Отчисления на социальные нужды | Pсоцi | (Pосн.i + Pдопi) ас.н../100 |

| 5. Расходы на содержание и эксплуатацию оборудования | Pс.эi | ti · Cм.ri +

|

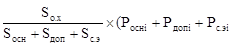

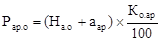

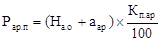

| 6. Общепроизводственные расходы. | Pо.пр.i |  ) )

|

| 7. Общехозяйственные расходы | Pо.х.i |  ) )

|

| 8. Производственная себестоимость | Спрi | Pм.i + Pосн.i + Pдопi + Pсоцi + Pс.эi + Pо.пр.i + Pо.хi |

| 9. Коммерческие расходы | Pкомi | Спрi (авп + а н.рек) / 100 |

| 10. Полная себестоимость | Спi | Спрi + Рком.i |

Условия обозначения:

Рм.пi – затраты на приобретение материалов и покупных изделий на одно i-ое изделие, руб.(индивидуальное задание); андс – ставка налога на добавленную стоимость (табл. 1. Методических указаний); ti – трудоемкость единицы i-ой продукции, норма-час (индив. задание); Рчi – часовая тарифная ставка основных рабочих по i-ой продукции, руб./норма-час (индив. задание); ад – норматив дополнительной заработной платы, % (табл.1); ас.н – норматив отчислений на социальные нужды (дает преподаватель); См.чi – себестоимость одного машино-часа работы оборудования по I-ой продукции, руб./маш.-час (индив. задание); Н а.о – норма амортизации оборудования, %;  - годовая смета общепроизводственных расходов, определяемая как:

- годовая смета общепроизводственных расходов, определяемая как:

,

,

,

,

,

,

Кп.соб – собственные капитальные вложения в помещение, тыс. руб. (занятие 3); На.п – норма амортизации помещений, % (табл.1); Ка.н – капитальные вложения в нематериальные активы, тыс. руб. (занятие 3); На.н – норма амортизации нематериальных активов, % (табл. 1); Рар.о, Рар.о - арендная плата соответственно по оборудованию и помещениям; Sотвр – годовой фонд оплаты труда вспомогательных рабочих; Sотуц – годовой фонд оплаты труда управленческого цехового персонала; аар – ставка процента при аренде, % (тбл. 1); Ко.ар , Кп.ар – стоимость арендуемого оборудования и помещений соответственно; Sосн – годовой фонд основной заработной платы производственных рабочих (раздел 1); Sдоп – годовой фонд дополнительной заработной платы производственных рабочих (раздел 1); Sс.э - годовая смета расходов на содержание и эксплуатацию оборудования, определяемая как:

.

.

Годовая смета общехозяйственных расходов определяется по формуле:

,

,

где Sо.т.ауп, Sо.т.моп, Sо.т.охр – годовой фонд заработной платы соответственно административно-управленческого персонала, в том числе служащих в целом по фирме МОП и работников охраны; Косл, Ко.ауп – капитальные вложения соответственно в оборудование рабочих мест служащих и административно-управленческого персонала, тыс. руб.; Кп.сл, Кп.ауп – капитальные вложения соответственно в помещение для рабочих мест служащих и административно-управленческого персонала, тыс. руб.; 0.1 – коэффициент учитывающий величину командировочных, представительских, хозяйственных и прочих расходов; авп – норматив внепроизводственных расходов, % (табл. 1); ан.рек – норматив расходов на рекламу, % (табл.1).

В курсовой работе последовательность расчетов до общепроизводственных расходов соответствует последовательности статей калькуляции. Студент должен привести в пояснительной записке процесс расчета по всем статьям калькуляции по одному изделию. Расчету общепроизводственных расходов по видам продукции должен предшествовать расчет  , Sс.э. Расчету общехозяйственных расходов, должен предшествовать расчет

, Sс.э. Расчету общехозяйственных расходов, должен предшествовать расчет  .

.

Результаты расчета себестоимости по трем видам продукции привести в табл.

Форма таблицы

Date: 2015-07-02; view: 385; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |