Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розділ 4.1. Зовнішні зв’язки Великобританії в банківсько-кредитній та фінансово-інвестиційній сферах економіки

Грошово-кредитна система Великої Британії належить до числа найстаріших і найрозвинутіших систем у світі й має добре організовану інфраструктуру. Національною грошовою одиницею є фунт стерлінгів.

Від біметалізму до монометалізму Велика Британія перейшла наприкінці XVIII ст. Золотий монометалізм у його класичній формі проіснував тут до початку Першої світової війни.

Емісія банкнот у цей період регулювалася національним законом, який вимагав стовідсоткового забезпечення їх золотом, за винятком 14 млн. фунтів стерлінгів фідуціарної емісії, яка забезпечувалася державними позиками. Після припинення обміну банкнот на золото в 1914 р. уряд став використовувати емісію казначейських білетів для покриття своїх військових витрат.

Маса грошей в обігу 1913—1920 pp. зросла майже в шістнадцять разів. Із метою стабілізації фунта стерлінгів уряд із 1920 р. узяв курс на дефляцію. Тому після Першої світової війни інфляція у Великій Британії тривала недовго — до 1920 р. Уже в 1920—1921 pp. держава, збільшивши податки, отримала бездефіцитний державний бюджет. Частину знецінених фунтів стерлінгів було вилучено з обігу. Одночасно проводилася політика обмеження банківського кредиту.

Упродовж 1925—1928 pp. Велика Британія провела грошову реформу: відновлено обмін банкнот на золото за довоєнним паритетом, курс фунта стерлінгів підтримується з допомогою високої облікової ставки, прийнято закон про надання Банку Англії права на фідуціарну (не забезпечену золотом) емісію банкнот у розмірі 260 млн. фунтів стерлінгів, а при домовленості з казначейством — більше за цю суму.

Світова економічна криза 1929—1933 pp. значно послабила позиції Великої Британії на зовнішніх ринках і викликала масовий відплив капіталів із країни. Активне сальдо платіжного балансу з поточних операцій почато зменшуватися і в 1931 р. перетворилося на пасивне. Становище погіршувалося бюджетним дефіцитом. Як наслідок, із 1931 р. припинено обмін банкнот на золото. З метою підтримки валютного курсу 1932 р. створено Валютний фонд при казначействі, до якого було передано золотий запас Банку Англії. З початком війни введено валютні обмеження. Вільний обмін фунта стерлінгів на валюту інших країн було припинено (за винятком країн стерлінгової зони).

За роки Другої світової війни держава для покриття своїх витрат широко використовувала кредити Банку Англії та інших банків, що призвело до збільшення в обігу грошової маси. Через великий зовнішній борг і дефіцит платіжного балансу жорсткі валютні обмеження залишалися до кінця 50-х pp. Лише в 1958 р. запроваджується часткова конвертованість фунта стерлінгів. Щодо інших операцій, то валютні обмеження зберігалися до 1979 р.

Головною причиною хронічної інфляції та дефіциту платіжного балансу після Другої світової війни були військові витрати. Дефіцит платіжного балансу за період 1945—1980 pp. збільшився з 23 до 95 млрд. фунтів стерлінгів. Прогресуюче погіршення платіжного балансу, яке розпочалося з 1964 p., спричинило стрімке зниження офіційних золотовалютних резервів. У листопаді 1967 р. проведено другу післявоєнну девальвацію на 14,3%, яка доповнювалася кредитно-фінансовими обмеженнями. В грудні 1971 р. фунт стерлінгів револьвовано до долара США. Ця стабілізація була нетривалою. Різке погіршення платіжного балансу 1972 р. змусило англійський уряд встановити для своєї валюти режим плаваючого курсу. Відтоді розпочалося різке зниження курсу фунта стерлінгів. У 1976 р. він знизився на 40% порівняно із 1971 р. Криза довіри до фунта стерлінгів призвела до того, шо з 1976 р. уряд почав офіційно проводити політику на обмеження його ролі як резервної валюти, що прискорило розпад стерлінгової зони, яка до кінця 70-х pp. XX ст. припинила своє існування.

З 1977 р. позиції фунта стерлінгів відносно зміцнилися у зв'язку з припливом капіталів у країну, обумовленого початком видобутку нафти в Північному морі. Завдяки цьому курс національної валюти зріс майже в 1,5 разу. В жовтні 1979 р. (уперше від 1931 р.) було скасовано всі валютні обмеження.

Останніми роками підвищення курсу фунта стерлінгів стало однією з причин неприєднання Великої Британії до країн, котрі з 1 січня 1999 р. запровадили обіг євро.

Дія подолання інфляції Банк Англії застосовує різні інструменти: зміну облікової ставки, норм резервування і застосування операцій на відкритому7 ринку з купівлі-продажу цінних паперів. Із метою поширення продажу державних зобов'язань за межі банківської системи Банк Англії вніс низку змін до механізму регулювання державного боріу.

Головним видом грошей у Великій Британії є депозитні. Готівкові гроші — банкноти та розмінна монета — становлять приблизно 32% всієї грошової маси в обігу. Окрім казначейства, яке випускає монети, емітентами грошей у державі є Банк Англії та комерційні банки. Банк Англії монопольно здійснює випуск банкнот у сумі, що визначається казначейством та затверджується парламентом.

Банк Англії — один із найстарших і найвпливовіших центральних банків світу. Був заснований ще 1694 р. з метою надання уряду позики для війни із Францією. У 1844 р. Банк Англії отримав монополію на випуск банкнот, а 1946 р. — націоналізований із обов'язковим викупом акцій у приватних власників.

До 1971 р. банк контролював процес кредитування в країні переважно шляхом зміни дисконтної ставки за позичками комерційним банкам. Крім того, банки повинні були додержуватися коефіцієнта касових активів (підтримуючи касу і залишки на рахунку в Банку Англії на рівні, нижчому за 8% від суми активів) та коефіцієнта ліквідності (підтримуючи портфель ліквідних активів не нижче за 28% від загальної суми активів). Розглянемо рисунок 4.

Рисунок 4

Структура Банку Англії

Після травня 1971 р. колишні коефіцієнти було скасовано. Банківські ставки за позиками більше не були прив'язані до дисконтної ставки Банку Англії і визначалися на підставі базової ставки, яка повідомляється кожним банком індивідуально. Було встановлено коефіцієнт резервних активів для комерційних банків у розмірі 12,5 суми короткострокових депозитів. Крім того, банки повинні були зберігати суму в 0,5% своїх короткострокових депозитів на безпроцентному рахунку в Банку Англії.

Після 1981 р. Банк Англії став акцентувати свою увагу на операціях із державними цінними паперами (операції на відкритому ринку)- Коефщієнт резервних активи} був відмінний, але комерційні банки мати зберігати 2,5% суми короткострокових зобов'язань у вигляді резерву на рахунках в облікових домах, з якими вони пов'язані кредитними відносинами.

Структура балансу Банку Англії своєрідна. Банк поділений на два департаменти — емісійний і банківський. Емісійний депортамент займається випуском банкнот під державні цінні папери, що знаходяться в портфелі банку. Банківський департамент видає позички комерційним банкам за дисконтною ставкою за рахунок власних депозитів.

Ця система тісно пов'язана з міжнародним ринком позичкового капіталу. Велика Британія стала прикладом країни, в якій до останнього часу не було спеціальних законів, які регламентували б роботу банків, а контроль над ними має неформальний характер. Банки тут регулюються загальним законом про акціонерні товариства. З 1979 р. відповідно до національного законодавства запроваджено обов'язкове ліцензування комерційних банків й утворено загальнонаціональний фонд страхування депозитів. Наступний банківський закон 1987 р. визначив правила видачі великих позик, порядок банківських злиттів, аудиторських перевірок тощо. Але контроль за банківською діяльністю у Великій Британії залишається менш формальним і суворим, ніж в інших країнах. Банк Англії формально незалежний від уряду, хоча працює під керівництвом Міністерства фінанси}. Термін повноважень керуючого Банку Англії не залежить від зміни уряду.

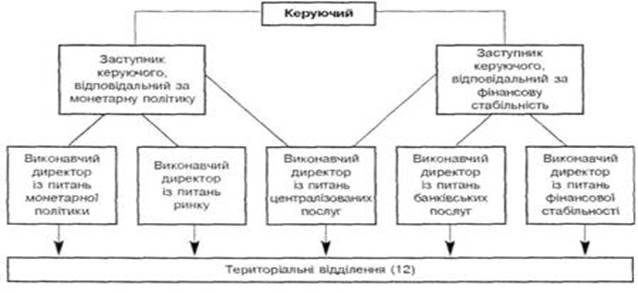

Організаційна структура Банку Англії подана нижче (рис.5).

Рисунок 5

Організаційна структура Банку Англії.

Управління Банком Англії здійснює Виконавча рада, до складу якої входять вісім членів: керуючий, два заступники керуючого і п'ять виконавчих директорів, яким підпорядковуються структурні підрозділи центрального офісу Банку Англії.

Банк Англії має дванадцять територіальних відділень. До функцій Банку Англії належить:

· управління державним боргом країни;

· здійснення банківських операцій для комерційних банків;

· проведення банківських операцій з іншими центральними банками країн;

· здійснення банківського обслуговування уряду;

· проведення грошово-кредитної політики;

· емітування банкнот;

· управління золотовалютними резервами країни;

· здійснення нагляду за кредитними установами, валютним і кредитним ринками та за банківською системою загалом.

Грошово-кредитна система Великої Британії належить до числа найстаріших і найрозвинутіших у світі. Вона має добре організовану дворівневу структуру, спирається на потужний грошовий ринок і має тісні зв'язки з головними фінансовими центрами світу.

Особливістю банківської системи Великої Британії є відносно обмежений державний сектор. Ця система перебуває переважно під контролем приватного капіталу, тому можливості державного регулювання грошово-кредитної сфери, його методи й ефективність визначаються діяльністю комерційних банків, які утворюють головний елемент інституційної основи грошово-кредитного регулювання економіки країни.

На першому рівні знаходиться Банк Англії.

На другому рівні знаходяться комерційні банки та небанківські кредитно-фінансові установи.

Система комерційних банків Великої Британії відзначається складністю та спеціалізованістю. Велику роль у функціонуванні банківської системи держави відіграє високий рівень самоконтролю фінансових інституцш, суворе дотримання ними давніх традицій.

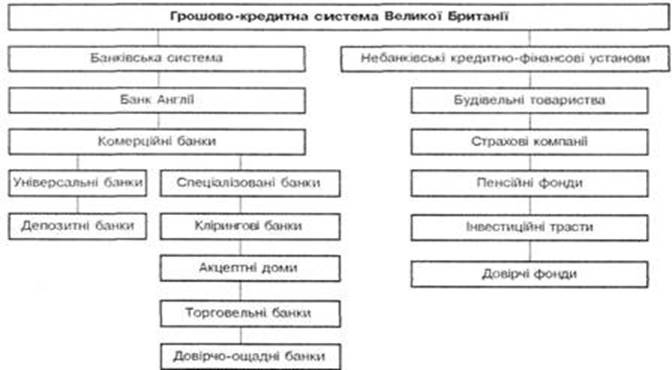

Загальна структура грошово-кредитної системи Великої Британії представлена нижче.

До універсаііьних комерційних банків належать-Депозитні банки.

Депозитні банки становлять основу банківської системи Великої Британії. На їх частку припадає 70% обсягу стерлінгових депозитів усіх банків країни. За умов загострення конкуренції з боку інших кредитно-фінансових інститутів депозитні банки все більше долучаються до сфери їхньої діяльності, — як, приміром, значне розширення послуг із кредитування, надання спектра послуг зі споживчого кредиту тощо, загальну структуру грошово0кредитної системи можемо розглянути на рис.5

Рисунок 6

Загальна структура грошово-кредитної системи Великої Британії.

З-поміж спеціалізованих комерційних банків Великої Британії виділяються клірингові банки, акцептні доми, фінансові доми, торговельні банки, довірчо-ощадні банки.

Клірингові банки — домінуючий вид спеціалізованих комерційних банків Великої Британії, які є членами Лондонської розрахункової палати.

Клірингові банки здійснюють платежі для промислових підприємств, а також для населення. Платіжний обіт між цими банками відбувається в рамках клірингової угоди, що означає зарахування взаємних вимог і переказ сатьдо. Тенденції розвитку клірингових установ свідчать про їхню поступову переорієнтацію на послуги, притаманні небанківській фінансовій сфері. Зокрема, вони охоплюють підготовку індивідуального будівництва, обслуговування фінансових операцій промисловості, підготовку і фінансування експорту, надання в оренду підприємствам комп'ютерів для нарахування заробітної плати тощо.

До діяльності клірингових банків останнім часом додалося ше й посередництво у страхуванні життя й організації подорожей. Усе зазначене дозволяє охарактеризувати клірингові банки як фінансові конгломерати, в яких банківські операції.стали лише частиною загальної діяльності.

На чолі всіх клірингових банків стоїть "велика четвірка", що складається з "Барклайсбанку". "Нешнл Вестминстер банку", "Мідлендбанку" та "'Ллойдбанку". Сьогодні дедалі частіше йдеться про "велику п'ятірку", до складу якої, окрім названих установ, уже входить "Еббей Нешнл Банк".

До цих гігантів слід додати ще два банки — "Вільямс енд Глайнс" і ''Каутс". Ці установи мають понад 12 тисяч відділень і на них припадає майже 90% обсягу операцій усіх депозитних банків і половина всіх стерлінгових вкладів у банках Великої Британії.

Лібералізація фінансових ринків і прогрес в комунікаційних та комп'ютерних технологіях створили сприятливі умови для постійного розширення банківських послуг. Висока конкуренція у цій сфері сприяла об'єднанню банків із іншими фінансовими установами. Яскравим прикладом такого процесу стало утворення найбільшого у Великій Британії банківського фінансового об'єднання — "Гонконг енд Шанхай Бенкінг Корпорейшн Холдінгз", яке посідає дев'яте місце у світі. До цього об'єднання увійшли міжнародні, здебільшого азіатського походження, капітали та два британських банки — "Семюель Монтагю" і "Мідлендбанк".

До клірингових банків слід віднести такий банківський інститут управління поштовими переказами як "Нешнл Жиробанк", заснований поштовим відомством у 1968 р. Цей банк надає поштові й чекові послуги, обслуговує поштові платежі та перекази з допомогою мережі відділень у 22 тисячах поштових слугжб. Акцептні доми походять від торговельних фірм, які спеціалізувалися на акцепті векселів. Забезпечені акцептом (тобто згодою на оплату) цих компаній векселі приймалися до обліку на грошовому ринку. Акцептні доми розширюють свої міжнародні операції, мають розгалужену мережу філій.

Фінансові доми — спеціачізовані комерційні банки споживчого кредиту. Майже дві третини здійснюваних ними активних операцій припадає на споживчі кредити в розстрочку. Фінансові доми є, як правило, дочірніми підприємствами найбільших банків або страхових компаній, які підтримують кредит цих банків своїми коштами. Найбільші фінансові доми намагаються максимачьно розширити банківські операції, шоб мати можливість залучати ошадні вклади й, таким чином, розвиватися в універсальні банки. До фінансових домів слід віднести і спеціальні банківські пункти в торговельних центрах (мані шопс).

Торговельні банки відіграють значну роль не тільки у внутрішніх операціях, а й у міжнародному бізнесі. Вони виникли на торговельних підприємствах, які поступово освоїли банківські операції. Деякі торговельні банки разом із банківськими операціями виконують ще й промислові та торговельні функції. Відмінністю торговельних банків від клірингових і водночас їхнім привілеєм є те, що вони не зобов'язані публікувати докладні відомості про фінансовий стан і свої операції. Завдяки цьому торговельні банки мати змогу протягом багатьох років вільно розвиватися. Торговельні банки працюють, здебільшого, у таких сферах: традиційні акцептно-кредитні операції, надання послуг підприємцям (консультації, підбір найсприятливіших можливостей фінансування тощо), управління цінними паперами. Довірчо-ощадний банк. З 1986 р. шістнадцять крупних регіональних установ реорганізовано в єдиний акціонерний Довірчо-ощадний банк, відомий як "ТСБ Груп", який за масштабами діяльності й капіталу поступається лише "великій четвірці", проте виконує всі основні функції комерційних банків.

Небанківські кредитно-фінансові установи. В інфраструктурі грошово -кредитної системи Великої Британії активно діють спеціальні кредитно-фінансові інститути. З-поміж них виділяються будівельні товариства, страхові компанії й пенсійні фонди, інвестиційні трасти, довірчі фонди.

Будівельні товариства існують понад двісті років і акумулюють найбільшу частину заощаджень населення. їхні сумарні активи перевищують 130 млрд. фунтів стерлінгів.

Пенсійні фонди працюють за стандартною системою діяльності таких спеціалізованих кредитно-фінансових установ в інших країнах. Але особливості національного пенсійного законодавства надають їм більші можливості щодо акумуляції капіталу. Страхові компанії. Фінансово-кредитна діяльність страхових компаній вторинна стосовно до їхньої професійної спеціалізації — страхової справи і пенсійного забезпечення. Кошти, які мобілізуються ними, найчастіше вкладаються на термін 20-25 років (переважно в цінні папери). Британські страхові монополії ("Роял", "Коммершл Юніон" та ін.) входять до числа найбільших у світі.

Інвестиційні трасты займаються винятково операціями з цінними паперами. Шляхом емісії власних акпій і облігацій вони залучають капітал, котрий вкладають у цінні папери інших компаній. Особливістю цих установ є те, шо вони не мають регулярних джерел надходжень (депозитів, страхових внесків тощо). Інвестиційні траста перебувають у сильній залежності від ринкової кон'юнктури і мають великий ступінь ризику діяльності.

Довірчі фонди за своєю спеціалізацією схожі з інвестиційними трастами: акумулюють грошовий капітал і вкладають його в цінні папери. Але пайовик у будь-який час може продати свій пай керуючій компанії. Структура активів фондів аналогічна активам інвестиційних трастів — майже 80% становлять акції компаній, багато довірчих пайових фондів пов'язані з банками і страховими компаніями.

У сфері фінансів зайнято близько 4 млн. осіб (12% трудових ресурсів країни). Лондон залишається найбільшим після Нью-Йорка світовим фінансовим центром, хоча британські банки і не грають сьогодні колишньої ролі на фінансових ринках і ринках капіталів. У цьому статусі його визначають чотири ринку: золота, валюти, короткострокового та середньострокового кредиту та страхування. Маючи в своєму розпорядженні найефективнішою у Європі фінансової інфраструктурою, Лондон утримує лідируючі позиції у світі за сумою обороту на міжнародних фінансових ринках і ринках капіталів і за кількістю діючих іноземних банків. У британській столиці розташована 3-я в світі за обсягом операцій фондова біржа. На лондонський ринок капіталів припадає до 60% світової торгівлі іноземними акціями, в Сіті здійснюється більше 30% світових валютних операцій. Основні депозитні вклади можна розглянути нижче (табл.4).

Таблиця 4

Основні депозитні вклади

| Країна | Сума депозиту, що страхується | Частина депозиту, який підлягає компенсації, % | Розмір відрахувань від суми застрахованих депозитів банків у страховий фонд, % |

| Великобританія | 20000 ф. ст. | мінімальний розмір страхового фонду 5 млн ф. ст. | |

| США | 100000 дол. | 0,23 | |

| Люксембург | 25000 марок | 0,50 | |

| Бельгія | 20000 євро | 2,00 | |

| Польща | 1000 євро | 0,40 |

Через Лондон проходить найбільший обсяг (приблизно 20% світового ринку) страхових операцій та операцій перестрахування. Міць фінансового капіталу Великобританії сьогодні набагато перевищує потенціал її економіки.

За обсягом власного капіталу 1-е місце в банківсько-кредитної системи Великобританії займає банк «Holding Hong Kong and Shanghai Banking Corporation» («HSBC» - Холдинг банківської корпорації Гонконгу і Шанхаю). Цей банк разом з американськими Citibank і Bank of America становить трійку найбільших банків світу. Спочатку банк «HSBC» (заснований в 1865 р.) діяв переважно в Гонконгу, Шанхаї і Лондоні, займаючись головним чином обслуговуванням торгівлі опіумом. У 80-ті роки XIX ст. він отримав статус банку британського уряду на Сході. Після закінчення Другої світової війни компанія почала експансію в країни Заходу: в 1981 р. засновано дочірній банк в Канаді, в 1986 р. - в Австралії, в 1987 р. під його контроль перейшов нью-йоркський Marine Midland Bank. У 1991 р. всі належали «HSBC» банки були об'єднані у холдинг. У лідери світової фінансової системи ця банківська корпорація вийшла в 1992 р. після злиття з Midland Bank, одним з найстаріших англійських банків. Нижче розглянемо основні комерційні банки Великобританії (табл..5)

Таблиця 5

Комерційні банки Великобританії

| Банк | Кількість | |

| 1987 p. | 1995 p. | |

| Clearing banks | ||

| Discount Houses | ||

| Merchant banks | ||

| Foreign banks | 559* |

Успіх британських банків обумовлений поєднанням декількох сприятливих факторів. Головну роль відіграла зміна загальної ситуації у світовій економіці. Деякий підйом економіки в 2001-2002 рр.. збільшив потреби у фінансових послугах. Мали значення та діяльність британських банків за межами країни, і здешевлення кредиту. Однією з причин успіхів британських банків в останні роки є їх активну участь у процесі злиття і поглинання компаній. Експорт капіталу - одна з найважливіших форм зовнішньоекономічних зв'язків для Великобританії. За обсягом прямих закордонних інвестицій країна займає третє місце в світі після США та Японії, при цьому прибутку від вивозу капіталу в два рази перевищують товарний експорт.

Основні сфери вкладення англійського капіталу за кордоном - обробна промисловість (більше 50% інвестицій), нафтове господарство (понад 20%), банківська та страхова справа. В останні роки активізувалося придбання нерухомості за кордоном, зокрема у Франції. У 2003 р. іноземці, переважно англійці, вклали у французьку нерухомість 10,3 млрд. дол. (15% угод з купівлі будинків поза великими містами).

Великобританія нині сама стала об'єктом додатка іноземного капіталу, головним чином монополій США, західноєвропейських країн, при швидкому збільшенні частки Японії. Капітал вкладається в найбільш передові галузі промисловості і нафтовидобуток. Майже 40% прямих іноземних інвестицій контролюється американськими корпораціями.

Приблизно 80% всього британського експорту капіталу спрямовується до країн з розвиненою економікою, переважно до Німеччини та Франції. У той же час обсяг економічних зв'язків Великобританії з країнами третього світу (зовнішня торгівля і експорт капіталу) складає відносно велику величину.

Найбільші торговельні партнери Великобританії: ФРН, США, Франція, Нідерланди. На частку країн ЄС припадає понад 50% британського експорту та імпорту. Великобританія входить до п'ятірки найбільших партнерів Росії (товарообіг між обома сторонами в 2005 р. склав 9,27 млрд. ф. Ст.). За показником накопичених іноземних інвестицій в економіку Росії в 2004 р. вона займає 5-е місце після Нідерландів, Люксембургу, Кіпру та Німеччини.

Великобританія займає друге місце після США за обсягом зарубіжних інвестицій. Частка британських ТНК в зарубіжних прямих інвестиціях в 2,5 разу перевищує частку країни в світовій торгівлі. Протягом ХХ ст.. відбувалося переміщення капіталовкладень Великобританії з колонії і країн, що розвиваються, до індустріально розвинутих країн. Понад 60% британських капіталовкладень пішло в країни ЄС. У структурі інвестицій основна маса припадає на обробну промисловість (понад дві третини) і на нафтову промисловість (20%). Значні обсяги вивезеного капіталу вкладаються в банківську й страхову справу.

У 90-х роках спостерігався інтенсивний прилив іноземних інвестицій і в економіку Великобританії. Станом на 2008 р. прямих іноземних інвестицій у Великобританії налічувалося на 817 млрд. дол.., а англійських за кордоном-1 238 млрд. дол.

Date: 2015-07-17; view: 434; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |