Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сравнение финансовых результатов по двум альтернативным

управленческим решениям (вариант I расчета), у.е.

| Показатели | Альтернатива 1 | Альтернатива 2 |

| 1. Выручка от реализации | — | |

| 2. Стоимость ткани | 1 100 | 1 100 |

| 3. Добавленные затраты | — | |

| 4. Финансовый результат | -1 100 | -532 |

Однако в представленном расчете использована излишняя информация. Речь идет о стр. 2 табл. 3.11, данные которой одинаковы для обеих альтернатив. Истекшие затраты по приобретению ткани в сумме 1100 у.е. уже состоялись и не зависят от того, какой вариант будет выбран. Они не влияют на выбор решения, не являются релевантными и потому могут не учитываться при проведе-

Таблица

Сравнение финансовых результатов по двум альтернативным

управленческим решениям (вариант II расчета), у.е.

| Показатели | Альтернатива 1 | Альтернатива 2 |

| 1. Выручка от реализации | — | |

| 2. Добавленные затраты | — | |

| 3. Финансовый результат | ||

| стр. 1 - стр. 2 |

Результатом управленческого анализа, основанного на такой «усеченной» информации, по-прежнему станет выбор в пользу второй альтернативы. Приняв заказ на пошив комбинезонов, предприятие уменьшит свой убыток от покупки ненужной ему ткани на 568 у.е., сократив его до 532 у.е. На ту же сумму будет уменьшена база по налогу на имущество.

Ситуация 3. Производственное предприятие (исходную информацию см. в ситуации 3) рассматривает вариант закупки готовых лекал для пошива блузок для продавцов супермаркета у Дома моды вместо их самостоятельной разработки. Альтернатива 1 предусматривает самостоятельную разработку лекал, альтернатива 2 — их закупку. Реализация альтернативы 1 потребует от предприятия дополнительных материальных затрат на сумму 150 у.е., дополнительного начисления заработной платы технологу на сумму 70 у.е. Закупка лекал на стороне обойдется предприятию в 300 у.е. Все остальные статьи затрат предприятия (заработная плата закройщиков и швей с начислениями на нее, управленческие и коммерческие расходы) не связаны с разработкой лекал, а потому останутся неизменны независимо от того, какая альтернатива будет избрана. Информация об этих расходах является нерелевантной, в связи с чем в управленческом анализе ею можно пренебречь. Результаты расчетов в данной ситуации представлены в табл. 3.13.

При приобретении лекал у Дома моды затраты предприятия возрастут на 80 у.е., поэтому предложение о закупке следует отклонить.

Таблица

Сравнение альтернативных вариантов, у.е.

| Показатели | Альтернатива 1 | Альтернатива 2 |

| 1. Материальные затраты | — | |

| 2. Покупные лекала | — | |

| 3. Заработная плата с начислениями | — | |

| Итого |

От производственной сферы обратимся теперь к торговой деятельности (ситуация 4).

Ситуация 4. Основным видом деятельности организации является оптовая торговля фармацевтической продукцией и средствами личной гигиены. Организация является прямым поставщиком этих товаров на российский рынок. Ее покупатели представлены в основном аптечными и лечебно-профилактическими учреждениями. Организация арендует аптечный склад, основной задачей которого является прием и хранение товаров с учетом их физикохимических свойств.

Очевидно, что решение о закупках товаров может быть принято лишь после разработки бюджета продаж. Сравнивая ожидаемые продажи с имеющимися запасами товаров на складе, руководство организации сможет спланировать объем необходимых закупок.

Бюджет продаж является результатом обсуждения управляющими, аналитиками и персоналом отдела сбыта планов реализации продукции. Он может составляться как по конкретным товарным позициям, так и по основным клиентам организации. При этом необходимо учитывать множество факторов: историю продаж и ценовую политику организации, общее состояние экономики, результаты маркетинговых исследований и т.д. Бюджет продаж организации на ноябрь 2012 г. представлен в табл. 14.

На основании плановых продаж и остатка товаров на складе, учитывая сезонный спрос, составляется бюджет закупок (табл. 15). Для облегчения процесса планирования закупок в табл. 15 можно ввести дополнительную графу, содержащую сведения о тех поставщиках, у которых данный товар закупался ранее.

Существенную помощь в планировании закупок товаров оказывает анализ продаж, для чего используется отчет об исполнении бюджета продаж. Этот документ входит в систему внутренней отчетности организации, а потому его форма в отличие от внешней отчетности не стандартизирована и определяется бухгалтером-аналитиком.

Таблица

Бюджет продаж организации на ноябрь 2012 г.

| Наименование медикаментов | Количество, шт. | Отпускная цена за ед., руб. | 11 руб. |

| 1. Адельфан х 250 | 1 000 | 80,61 | 80 610 |

| 2. Аллохол х 24 | 15 000 | 3,72 | 55 800 |

| 3. Аспирин 0,5 х 10 | 20 000 | 0,53 | 10 600 |

| 4. Валериана таб. 0,02 х 50 | 25 000 | 4,00 | 100 000 |

| 5. Валокардин 20 мл | 15 000 | 19,96 | 299 400 |

| 6. Диазолин 0,1 х 10 | 2 000 | 6,48 | 12 960 |

| 7. Бисептол 120 мг х 20 | 15 000 | 9,75 | 146 250 |

| 8. Мукалтин х 10 | 9 000 | 1,10 | 9 900 |

| 9. Системы ПК 21-02 | 5 000 | 5,60 | 28 000 |

| Всего | — | 743 520 |

Таблица

Бюджет закупок организации на ноябрь 2012 г.

| Наименование | Количество, шт. | Заку- | руб. | ||

| Наличие | Продажи | Закупка | цена за | ||

| Адельфан х 250 | — | 1 000 | 1 000 | 67,17 | 67 170 |

| Аллохол х 24 | 5 000 | 15 000 | 10 000 | 3,10 | 31 000 |

| Аспирин 0,5 х 10 | — | 20 000 | 20 000 | 0,44 | 8 800 |

| Валериана таб. 0,02 х 50 | 2 000 | 25 000 | 23 000 | 3,33 | 76 590 |

| Валокардин 20 мл | — | 15 000 | 15 000 | 14,50 | 217 500 |

| Диазолин 0,1 х 10 | 1 000 | 2 000 | 1 000 | 5,40 | 5 400 |

| Бисептол 120 мг х 20 | — | 15 000 | 15 000 | 8,12 | 121 800 |

| Мукалтин х 10 | 9 000 | 8 500 | 0,92 | 7 820 | |

| Системы ПК 21-02 | 1 000 | 5 000 | 4 000 | 4,66 | 18 640 |

| Всего | — | — | — | 554 720 |

Помимо других показателей, как правило, отчет об исполнении бюджета продаж содержит информацию о фактическом и плановом значении объемов реализации по отдельным товарным позициям, о виде возникших отклонений (благоприятное, неблагоприятное). Это позволяет анализировать причины неблагоприятных отклонений и принимать на базе полученной информации решения по управлению запасами.

• Производить ли далее закупки тех товаров, доля которых в запасах высока, а оборачиваемость низка?

• Закупать ли товары с низким уровнем маржинального дохода?

• Какой ассортимент товаров формировать отделу закупок в следующем периоде?

• Какие дополнительные меры необходимо предпринять для расширения рынка сбыта товаров?

Кроме того, отчет позволяет понять, эффективно ли работает с клиентами отдел сбыта.

В табл. 16 представлен отчет об исполнении организацией бюджета продаж за ноябрь 2012 г. Он свидетельствует о недостаточно тщательном планировании продаж, осуществляемом организацией: по большинству позиций наблюдаются существенные благоприятные и неблагоприятные отклонения. Например, таблетки аллохола пользовались большим спросом, чем ожидалось. Это вызвано тем, что единственный российский производитель данного препарата прекратил его выпуск из-за перебоев в поставке субстанций. Подобные перебои возникали и раньше, и это следовало учесть при планировании.

Фактический показатель реализации адельфана также превысил ожидаемый. Спрос на него в осенне-зимний период возрастает, и это следовало предусмотреть при разработке плана. Кроме того, поставки адельфана в Россию осуществляются с перебоями в связи с неустойчивым курсом валюты.

Серьезное неблагоприятное отклонение выявлено по продаже таблеток бисептола. Эти таблетки маленькой дозировки. Снижение спроса произошло потому, что покупателю выгоднее приобрести это лекарство в большей дозировке. Руководству организации следует учесть это обстоятельство при формировании бюджета продаж на следующий месяц. От систем переливания крови ПК 21-02 в дальнейшем следует отказаться — они морально устарели. В настоящее время особой популярностью у лечебных организаций пользуются более универсальные системы, позволяющие переливать не только кровь, но и растворы. Таблетки мукалтина х 10 также следует исключить из дальнейших закупок в силу того, что они раздражают слизистую оболочку и существуют более эффективные средства — например, пектусин х 10.

Существующий в организации отчет об исполнении бюджета продаж целесообразно дополнить информацией о ценах ближайших конкурентов. Это могут быть цены организаций, выигравших рейтинг. Их список публикуется в печати. Такая информация поможет руководству организации в разработке ценовой политики.

Отделу закупок необходимо следить за появлением новых препаратов на рынке медикаментов, учитывая при этом рекомендации врачей. Известно, что потребительский спрос на фармацевтическую продукцию во многом зависит от эффективности, безвредности,

доступности медикаментов и от того, какие препараты выписываются врачами. Было установлено, что врачами различных регионов предпочтение отдается различным лекарственным средствам. В Москве и Московской области большим спросом пользуются новые, современные препараты. Врачи отдаленных областей более консервативны и предпочитают традиционные медикаменты. Таким образом, менеджерам по закупкам следует внимательнее работать с различными регионами.

Таблица

Отчет об исполнении бюджета продаж за ноябрь 2012 г.

| Наименование медикаментов | Реализация, шт. | Цена, руб. | Вид отклонения | ||

| Факт | План | (благоприятный «+», неблагоприятный «—») | |||

| ед. | руб. | ||||

| 1. Адельфан х 250 | 1 200 | 1 000 | 80,61 | +200 | + 16 122 |

| 2. Аллохол х 24 | 20 000 | 15 000 | 3,72 | +5000 | +1 860 |

| 3. Аспирин 0,5 х 10 | 19 800 | 20 000 | 0,53 | -200 | -106 |

| 4. Валериана таб. 0,02 х 50 | 26 000 | 25 000 | 4,00 | + 1000 | +4 000 |

| 5. Валокардин 20, мл | 10 000 | 15 000 | 19,96 | -5 000 | -99 800 |

| 6. Диазолин 0,1 х 10 | 1 950 | 2 000 | 6,48 | -50 | -324 |

| 7. Бисептол 120 мг х 20 | 10 000 | 15 000 | 9,75 | -5 000 | -48 750 |

| 8. Мукалтин х 10 | 5 000 | 9 000 | 1,10 | -4 000 | -4 400 |

| 9. Системы ЦК21-02 | 2 000 | 5 000 | 5,60 | -3 000 | -16 800 |

| Всего | 95 950 | 107 000 | — | -11 050 | -148 198 |

Планируя продажи лекарственных препаратов, необходимо учитывать, что они имеют ограниченный срок годности. Потребительский спрос на медикаменты в ряде случаев подвержен сезонным колебаниям. Так, пик потребления витаминов и лекарств для лечения респираторных заболеваний приходится на зиму и весну, антисептические средства в большей степени потребляются летом, а противовирусные препараты — в зимнее время.

Лишь учитывая все эти особенности, можно принять единственно верное решение о необходимых закупках товара.

Если товарно-материальные ценности имеют продолжительный срок хранения, можно формировать их запасы. Инвестиции в запасы составляют существенную часть активов большинства торговых организаций. Поэтому важно, чтобы запасами управляли эффективно и чтобы эти инвестиции не были неоправданно большими. Ведь если бы средства не были инвестированы в запасы, их можно было бы использовать по другим направлениям, приносящим прибыль. Торговая организация должна определять оптимальный уровень запасов, что предполагает выполнение двух условий:

• запасы должны быть достаточными для поддержания товарооборота на запланированном уровне;

• следует избегать излишних запасов, вызывающих необоснованную иммобилизацию средств и влияющих на снижение коэффициента оборачиваемости.

Оптимальная величина запасов находится между этими крайними точками. Планирование оптимальной величины запасов может осуществляться путем:

— построения модели экономически обоснованного размера заказа);

— проведения объемно-стоимостного анализа.

I. Построение модели экономически обоснованного размера заказа.

Существуют три метода расчета оптимальной величины запасов товарно-материальных ценностей:

• математический (с помощью формулы);

• составление таблицы прогнозных затрат для заказов разных размеров;

• графический.

Рассмотрим первый, математический, метод. Последовательность рассуждений здесь следующая. Если у поставщика заказывается партия товаров, процессы поставки и последующего хранения заказа повлекут за собой дополнительные затраты (ТС):

ТС = Стоимость оформления и выполнения (подачи) заказа + Стоимость последующего хранения товара.

Длительность времени]го периода не влияет на порядок расчетов, поэтому для их удобства выберем в качестве анализируемого временного периода год. Рассмотрим каждую из составляющих уравнения (1), для чего введем следующую систему обозначений:

N — годовой объем реализации данного вида товара, ед.;

S0 — затраты по оформлению (подаче) одного заказа, руб.;

Sh — издержки по хранению единицы товара в запасе за год, руб.;

Ц — закупочная цена единицы товара, руб.; q — объем заказа, ед.

Стоимость подачи заказов. Если годовая потребность в товаре составляет N единиц, а каждый заказ подается на партию в а единиц,

Годовая стоимость хранения запасов. При расчете этой величины, как правило, исходят из среднего количества товара, составляющего запас в течение одного цикла. Предположим простейшую ситуацию, когда уровень запасов меняется линейно от q до 0 и, следовательно, его среднее значение составляет q: 2. В более сложных ситуациях для расчета среднего уровня запасов используются специальные математические методы.

Стоимость хранения единицы запаса Sh определяется как фиксированная величина на весь год либо как процент от общей стоимости единицы товара за год. В западных компаниях применяются разнообразные методы расчета этих издержек, однако в целом Sh характеризует величину денежных средств, замороженных в форме запасов (в расчете на единицу запасов).

Если в течение года с равными интервалами заказывать данное количество товаров, то стоимость исполнения заказов и последующего хранения товаров будет минимальной.

Итак, мы знаем, каким должен быть оптимальный размер заказа, однако нам неизвестен интервал времени между соседними заказами. Если время поставки заказа составляет L недель, а в году 52 недели, то за время осуществления поставки будет реализовано

единиц товара. Допустим, что спрос на товар постоянен. Тогда делать новый заказ следует в момент снижения уровня запасов до величины. В этом случае новый заказ будет получен в тот момент, когда уровень запасов станет равным нулю.

В течение года потребуется — заказов, осуществляемых через равные промежутки времени. Следовательно, их периодичность (?) составит:

Определив теоретические аспекты управления товарными запасами, вернемся теперь к практике работы организации, рассмотренной в ситуации 6. Напомним, что основным видом ее деятельности является оптовая торговля фармацевтической продукцией и средствами личной гигиены.

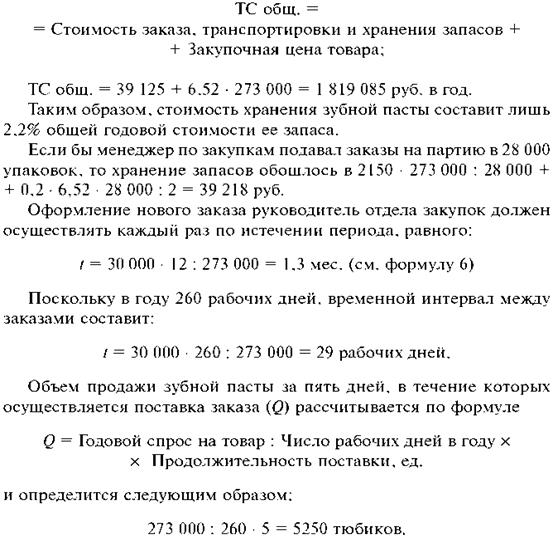

Ситуация 7. В числе прочих товаров личной гигиены организация реализует зубную пасту «Колгейт. Сенсационное отбеливание». Объем реализации — 273 ООО тюбиков в год. Величина спроса равномерно распределяется в течение года. Закупочная цена одной упаковки — 6,52 руб. Оформление одного заказа обходится организации в 2150 руб. Время доставки заказа от поставщика составляет пять рабочих дней (при пятидневной рабочей неделе). Согласно данным управленческого учета издержки по хранению составляют 20% закупочной цены товаров. Определим оптимальный размер закупок, минимизирующий стоимость запасов, и временной интервал между ними. Допустим, количество рабочих дней в году — 260. Для расчета размера запаса воспользуемся формулой (5)

Следовательно, заказ на поставку очередной партии зубной пасты следует производить в тот момент, когда уровень ее запасов на складе снизится до 5250 тюбиков.

Второй, табличный, метод исчисления оптимального размера заказа основывается на составлении таблицы расчета ожидаемой стоимости партии при ее альтернативных размерах. Для ее составления используем представленную ранее информацию:

-/ цена одного тюбика пасты 6,52 руб.;

-/ стоимость хранения одного тюбика пасты 20% от 6,52 руб.,

-/ расходы по оформлению одного заказа 2150 руб.

Таблица совокупной стоимости заказов различной величины будет выглядеть следующим образом (табл. 17).

Таблица

| Показатели | Альтернативы размера заказа, шт. | ||||

| 20 000 | 25 000 | 30 000 | 35 000 | 40 000 | |

| 1. Средний размер запаса* | 10 000 | 12 500 | 15 500 | 17 500 | 20 000 |

| 2. Количество заказов, обспечивающую ее ценость в товаре** | |||||

| 3. Годовая стоимость | 13 ООО | 16 250 | 19 500 | 22 750 | 26 000 |

| хранения запаса (стр. 1 х 13***) | |||||

| 4. Годовая стоимость оформления запаса (стр. 2x2 150****) | 30 100 | 23 650 | 19 350 | 17 200 | 15 050 |

| 5. Совокупные расходы по оформлению и хранению заказа | 43 100 | 39 900 | 38 850 | 39 950 | 41 050 |

* При условии равномерной реализации товара средний размер запаса (стр. 1) равен половине размера заказанной партии товара.

** Рассчитывается путем деления необходимого количества товара (273000 тюбиков пасты) на размер заказа. Например, для первой альтернативы, предполагающей заказ размером 20000 тюбиков пасты, будем иметь: 273000: 20000 = 13,65. Поскольку речь идет о количестве заказов, округляем полученный результат до 14.

Для второй альтернативы (размер заказа составляет 25000 тюбиков) количество заказов составит:

*** 1,3 руб. — стоимость хранения одного тюбика пасты.

**** 2150 руб. — расходы на оформление одного заказа.

Выполненные расчеты свидетельствуют о том, что оптимальным является заказ размером в 30000 тюбиков пасты. (Тот же результат был получен при расчетах, выполненных первым методом.) В этом случае наблюдается равенство затрат по хранению затратам, связанным с оформлением заказов. (Наблюдаемое в таблице небольшое расхождение данных — 19 500 и 19 350 руб. соответственно — объясняется допущенными при решении задачи округлениями полученных результатов.) В сравнении с другими альтернативами оформление заказа в объеме 30000 тюбиков и его последующее хранение потребуют от торговой организации минимальных затрат (38850 руб.).

Третий, графический, метод оптимизации размера заказа состоит в следующем. По оси абсцисс откладываем альтернативные варианты объема заказа, по оси ординат — соответствующие им расходы в рублях (рис.). Пользуясь данными табл. 17, строим графики динамики затрат, связанных с хранением запаса материалов. Данные взяты из стр. 3 табл. 17. Являясь пропорциональными, эти затраты растут линейно при увеличении объемов закупок (прямая ух). График у2 иллюстрирует динамику затрат, связанных с оформлением заказов. Данные для его построения взяты из стр. 4 табл. 17.

С ростом объемов заказов годовые затраты по их оформлению снижаются. Видно, что пересекаются у, и у2 в случае оформления заказа размером в 30000 тюбиков пасты. Наконец, третий график (у3) иллюстрирует динамику совокупных расходов фирмы по оформлению заказов и последующему хранению сформированных запасов товара. В диапазоне объема закупок от 20000 до 30000 тюбиков эта кривая имеет тенденцию к снижению. Закупка в 30000 шт. является «критической». Пройдя эту точку, совокупные затраты начинают расти. заключить: оптимальными для организации являются закупки товара объемом в 30 000 тюбиков зубной пасты, поскольку в этом случае затраты по оформлению заказов партии товара и их последующему хранению будут минимальными.

При оформлении заказа на поставку товара контрактная цена может зависеть от объема закупки: на заказы большого объема, как правило, предоставляются скидки. Заказы более крупных партий товаров влекут за собой увеличение стоимости запасов, однако это увеличение в некоторой степени может быть компенсировано снижением закупочной цены. Выясним, как повлияет предоставление скидки на общую стоимость запасов.

Ситуация 5. Закупка зубной пасты «Колгейт. Сенсационное отбеливание» должна производиться партиями в 30 ООО тюбиков по цене 6,52 руб. за ед. (см. ситуацию 7). Допустим, что поставщиком предлагается следующая система скидок (табл. 3.18). Следует ли организации воспользоваться одной из скидок? Будет ли скомпенсировано увеличение расходов по хранению запасов снижением закупочных цен?

Таблица

Система скидок, предлагаемая поставщиком

| Размер заказа, шт. (q) | Скидка, % | Цена за упаковку, руб. |

| 10 000-40 000 | 6,52 | |

| 40 001-70 000 | 6,39 | |

| 70 001 и более | 6,26 |

Рассмотрим два варианта закупки. В первом случае заказываемая партия товара (q) составит 50000 шт., что предполагает закупочную цену в 6,39 руб. за упаковку. Во втором случае размер партии составит 80000 шт., следовательно, закупочная цена будет снижена до 6,26 руб. за упаковку.

При q = 50000 шт. стоимость закупки, хранения и приобретения товара составит:

2150 • 273 000: 50 000 + 1,3 • 25 000 + 6,39 • 273 000 =

При q = 80 000 шт. получим:

2150 • 273 000: 80 000 + 1,3 • 40 000 + 6,26 • 273 000 =

= 7336 + 52 000 + 1 690 200 = 1 749 536 руб.

Сравнивая альтернативные варианты управленческих решений, имеем данные, представленные в табл. 19.

Таблица

Сравнение альтернативных вариантов управленческих решений по закупкам

| Альтернатива | Размер заказа (q), шт. | Цена за упаковку, руб. | Годовые затраты организации, руб. | Общая стоимость запасов, руб. | ||

| на оформление заказов | на закупку товара | на хранение запасов | ||||

| 30 000 | 6,52 | 19 565 | 1 779 960 | 19 560 | 1 819 085 | |

| 50 000 | 6,39 | 11 739 | 1 744 470 | 32 500 | 1 788 709 | |

| 80 000 | 6,26 | 7 336 | 1 708 980 | 52 000 | 1 768 316 |

Таким образом, организации наиболее выгодна третья альтернатива, предполагающая заказ в размере 80000 упаковок. В сравнении с первым вариантом (заказ 30000 упаковок) существенно возрастут затраты на хранение запасов (52000 руб. против 19 500 руб.). Однако этот рост компенсируется экономией на закупочных ценах. Если в первом случае поставщику будет перечислено 1 779 960 руб., то по третьей альтернативе кредиторская задолженность организации составит 1 690 200 руб. Более чем в два раза снизятся и расходы по оформлению заказов. Если в первом случае эта сумма за год составит 19 565 руб., то при закупке партии в 80 000 упаковок оформление заказов обойдется организации в 7336 руб. Таким образом, в сравнении с первым, базовым вариантом третья альтернатива позволит организации снизить общую стоимость запаса товара на 69 549 руб. в год (1819085 — 1749536). Однако подобное управленческое решение может быть принято лишь при наличии у организации соответствующих финансовых возможностей и складских помещений.

II. Проведение объемно-стоимостного анализа (АВС-анализа).

Этот вид анализа предполагает разделение номенклатуры на группы в соответствии с объемами реализации по позициям. В большинстве случаев объемно-стоимостной анализ показывает, что основной объем реализации (70—80%) обеспечивается весьма немногими номенклатурными позициями (10—20%). Соответственно издержки управления запасами в основном зависят от динамики по этой ограниченной номенклатуре. Это свойство запасов позволяет применять при управлении ими принцип Парето: в первую очередь подлежат

контролю позиции, обладающие наибольшим объемом реализации или наибольшей рублевой активностью.

Закон асимметричности распределения усилий, затраченных на достижение результата, существует более 100 лет. Иными словами, к основной массе прибыли приводит небольшая часть потраченных на это ресурсов, тогда как подавляющая часть затрат является малоэффективной и на ее долю приходится лишь незначительный результат. Впервые это установил в 1897 г. итальянский социолог и экономист В. Парето, который при изучении закономерностей накопления и распределения материальных благ обнаружил, что 80% всех доходов приходится на 20% населения. Согласно этому закону меньшая часть усилий, затрат, вложений и причин ведет к большей части результатов, прибыли и вознаграждений. На самом же деле, чтобы получилось именно так, необходимо сосредоточиться далеко не на всяких, и уж тем более не на второстепенных, а исключительно на ключевых действиях. Хотя по сути это будет не чем иным, как отражением закона 20: 80, так как содержательные действия как раз и составляют меньшую часть затрат и усилий в отличие от вспомогательных и(или) несущественных, на которые приходится основной груз расходов. В реальной жизни, в том числе и в бизнесе, есть множество примеров, подтверждающих существование закона 20: 80; обычно 20% товаров или покупателей обеспечивают 80% денежной прибыли от продаж; 20% оказанных услуг также определяют 80% доходов организации; с 20% клиентов заключается 80% сделок; за возникновение 80% брака или прочих дефектов ответственны 20% причин; упущенное на 20% время продажи товара увеличивает его себестоимость на 80% и т.д. Рассмотрим содержание АВС-анализа, обратившись к ситуации 6.

Ситуация 6. Компания «Вимм-Билль-Данн» объединяет 20 предприятий, производящих и реализующих на российском рынке соки и молочные продукты. Проведем ABC-анализ соковой продукции торговой марки «J7», реализованной компанией в апреле 2012 г. Ассортимент товарной группы «J7» включает 24 позиции. Груз хранится на восьмирядном стеллажном оборудовании на поддонах в пакетированном виде, отпускается целыми поддонами, и все операции с ним полностью механизированы. Всего за период было отпущено в торговлю 945 поддонов соков и нектаров «J7». В табл. представлена подробная информация о реализованном ассортименте торговой марки «J7».

На 1-м этапе АВС-анализа перечисляется вся реализованная продукция по товарной группе с указанием количества отгруженных поддонов.

На 2-м этапе определяется удельный вес каждой статьи отгруженной продукции, а затем все статьи разделяются на три категории: А, В и С. В категорию А войдет продукция с наибольшим удельным весом от общей реализации (около 70—80%), далее формируется категория В (около 10—20%), оставшаяся часть входит в категорию С.

1-й этап АВС-анализа представлен в табл.

Таблица

Реализация продукции по товарной группе «J7» в апреле 2012 г.

| Ассортимент | Количество поддонов | Ассортимент | Количество поддонов | Ассортимент | Количество поддонов |

| Тыква | Лесные ягоды | Персик | |||

| Крыжовник | Айва | Рябина | |||

| Груша | Морковь | Банан | |||

| Тропические фрукты | Апельсин | Клубника | |||

| Яблоко | Черешня | Вишня | |||

| Абрикос | Мандарин | Виноград | |||

| Слива | Грейпфрут | Дыня | |||

| Томат | Гранат | Другие |

1-й этап АВС-анализа предполагает группировку отгруженной продукции по товарной группе «J7» в апреле 2012 г, по категориям А, В и С. Результаты этого этапа представлены в табл. 21.

Таблица

Группировка отгруженной продукции по товарной группе «J7» в апреле 2012 г. по категориям А, В и С

| Категория А | Удельный вес,% | Категория В | Удельный вес,% | Категория С | Удельный вес,% |

| Тропические фрукты | 15,34 | Тыква | 1,06 | Крыжов ник | |

| Яблоко | 16,93 | Груша | 1,59 | Айва | 0,63 |

| Лесные ягоды | 8,47 | Абрикос | 2,64 | Мандарин | 0,63 |

| Апельсин | 22,22 | Слива | 1,59 | Грейпфрут | 0,63 |

| Персик | 7,94 | Томат | 2,11 | Рябина | 0,64 |

| Виноград | 8,99 | Морковь | 1,59 | Клубника | 0,64 |

| — | — | Черешня | 1,06 | — | — |

| — | — | Гранат | 1,59 | — | — |

| — | — | Банан | 1,06 | — | — |

| — | — | Вишня | 1,59 | — | — |

| — | — | Дыня | 1,06 | — | — |

| Итого по кат. А | 79,89 | Итого по кат. В | 16,94 | Итого по кат. С | 3,17 |

Проведенный ABC-анализ реализации в апреле 2012 г. различного ассортимента соков и нектаров по товарной группе «J7» позволяет сделать выводы, что 79,89% отгруженных поддонов с продукцией пришлось всего лишь на шесть позиций (со вкусом яблока, лесных ягод, апельсина, персика и винограда). Удельный вес категории В к общему объему реализации составил 16,94% и С — 3,17%. Из этого следует, что основное внимание при управлении запасами должно уделяться продукции категории А, на которые приходятся основные инвестиционные затраты, и поэтому запасы продукции именно данной категории в наибольшей степени подходят для применения количественных приемов. В отношении продукции категории В ис пользуются количественные методы, однако не столь подробные, как методы, применяемые для категории А.

На практике считается нормальным, что на 10—15% хранимых запасов приходится 70—80% общих расходов на закупки. Если посмотреть на ситуацию с другой стороны, то на 70—80% хранимых ценностей приходится около 10% общих затрат. Поэтому управление затратами на закупки становится гораздо более легким, если основное внимание уделять относительно небольшой части запаса.

Кроме того, проведенный ABC-анализ позволяет сделать значимые выводы для складской службы компании. Очевидно, что ассортимент продукции по категории А следует размещать по стеллажам при их приемке на «горячих» линиях, поскольку без учета скорости оборота ассортимента продукции значительно возрастет время и пробег техники при укладке на хранение и при отборке для формирования заказа на быстрореализуемый ассортимент.

Date: 2016-07-25; view: 894; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |