Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ динамики поступлений местных налогов по материалам МИФНС России № 25 по РО

Бюджетное устройство РФ предусматривает высокую степень самостоятельности местных органов государственного управления в формировании доходной части местных бюджетов и расходования бюджетных средств, находящихся в их распоряжении.

Согласно Конституции РФ, местные бюджеты являются самостоятельной единицей бюджетной системы РФ.

Доходная часть бюджета формируется из налоговых поступлений и не налоговых доходов. Ее основой являются поступления от местных налогов. В соответствии с действующим законодательством 100% поступлений данных налогов зачисляется в местные бюджеты.

Источником информации для проведения анализа поступлений и их динамики является отчетность по форме № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации», форме № 4-НМ «Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации», форме № 2-НК «Отчет о результатах контрольной работы налоговых органов».

Проанализируем поступление земельного налога и налога на имущество физических лиц в консолидированный бюджет субъекта РФ за период 2014-2015 гг. (таблица 5).

Таблица 5 – Динамика поступлений местных налогов в консолидированный бюджет субъекта РФ в 2014-2015 гг., тыс. руб.

В тысячах рублей

| Наименование показателя | 2014 год | 2015 год | Абсолютное отклонение |

| Земельный налог | 905 828 | 926 036 | 20 208 |

| Налог на имущество физических лиц | 53 200 | - | 53 200 |

В 2015 году наблюдается увеличение поступлений земельного налога на 20 208 тысяч рублей или на 2,23%, что составило 926 036 тысяч рублей.

Проанализируем долю местных налогов в налоговых доходах Ростовской области, которая покажет значимость налогов в местном бюджете (таблица 6).

Таблица 6 - Доля местных налогов в налоговых доходах Ростовской области за 2014-2015 гг.

| Наименование показателя | 2014 год, тысяч рублей | Удельный вес, проценты | 2015 год, тысяч рублей | Удельный вес, проценты |

| Налоговые доходы, всего | 3 215 945 | 3 202 924 | ||

| Местные налоги, всего в том числе: | 959 028 | 29,8 | 926 036 | 28,9 |

| Земельный налог | 905 828 | 28,2 | 926 036 | 28,9 |

| Налог на имущество физических лиц | 53 200 | 1,6 |

Исходя из данных таблицы, можно сделать вывод о средней доле местных налогов в налоговых доходах бюджета Ростовской области. Доля земельного налога в доходах выше, так как налог уплачивают не только физические, но и юридические лица. Удельный вес налога на имущество физических лиц совсем незначителен и не может оказывать влияние на общую сумму доходов муниципалитета.

Каждый гражданин обязан платить установленные государством налоги и сборы. К сожалению, эта обязанность не всегда исполняется налогоплательщиком своевременно, в законодательно установленных сроках. В итоге у налогоплательщика возникает задолженность по уплате налогов и сборов.

Собираемость налогов и сборов характеризует налоговую систему с точки зрения ее эффективности. Поэтому неплатежи снижают эффективность налоговых отношений, а также ограничивают работу правительства из-за недостаточности средств в сфере финансирования социальных или инвестиционных проектах.

Налоговая задолженность - сумма налоговых обязательств, подлежащая погашению в определенный срок, включающая в себя несвоевременно уплаченный налог, предусмотренный законодательством, а также начисленные пени и штрафы.

Возникновение налоговой задолженности имеет свои причины к которым можно отнести:

- нежелание платить налоги;

- ухудшение финансового положения налогоплательщиков;

- несовершенство налоговой системы;

- уровень налоговой дисциплины;

- невысокое качество работы налоговых органов.

В том случае, если налог не уплачен в срок, налогоплательщик обязан компенсировать это погашением задолженности по налоговому обязательству. Он должен полностью возместить ущерб, который понесло государство в результате несвоевременного внесения налога. Для этого, на сумму налога, невнесенную в срок, начисляется пеня, как компенсация потерь государственной казны.

Пеня определяется в процентах от неуплаченной суммы налога за каждый день просрочки исполнения налоговой обязанности. Процентная ставка пени принимается равной одной трехсотой 1/300 действующей в это время ставки рефинансирования Центральным Банком Российской Федерации.

Далее проведем анализ задолженности местных налогов (таблица 7) и задолженности по уплате пеней и налоговых санкций в консолидированный бюджет РФ (таблица 8).

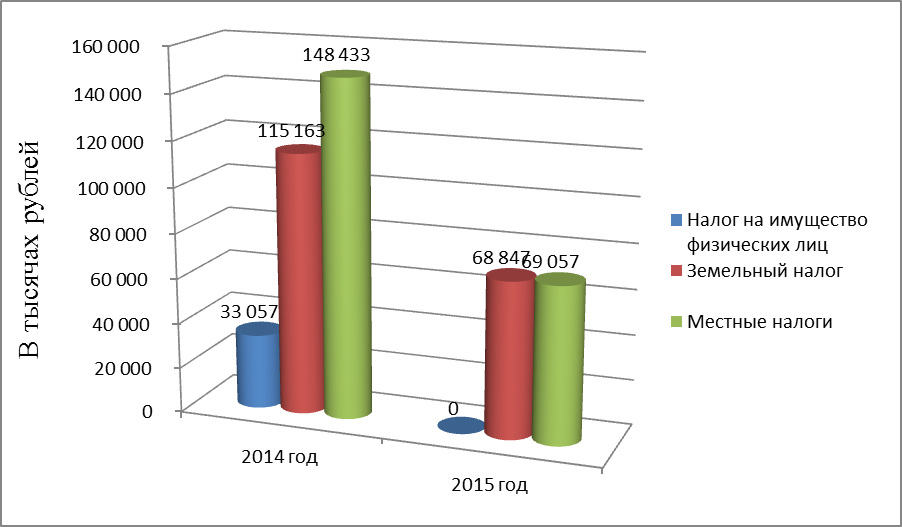

Таблица 7 – Задолженность местных налогов в консолидированный бюджет РФ за 2014-2015 гг. по материалам МИФНС России № 25 по РО

| Задолженность перед бюджетом по налогам | 2014 год, тысяч рублей | Удельный вес в общей задолженности, проценты | 2015 год, тысяч рублей | Удельный вес в общей задолженности, проценты |

| Всего | 3 276 981 | 986 688 | ||

| Местные налоги, всего в том числе: | 148 433 | 4,53 | 69 057 | 7,0 |

| Земельный налог | 115 163 | 3,51 | 68 847 | 6,97 |

| Налог на имущество физических лиц | 33 057 | 1,01 |

Представим данные таблицы с помощью диаграммы (рисунок 8).

Рисунок 8 - Задолженность местных налогов в консолидированный бюджет РФ за 2014-2015 гг. по материалам МИФНС России №25 по РО

Задолженность по местным налогам и сборам имеет тенденцию к снижению. По сравнению с 2014 годом задолженность сократилась на 79 736 тысяч рублей и в 2015 году составила 69 057 тысяч рублей. Удельный вес задолженности по местным налогам в общей задолженности увеличился в 1,5 раза и составил 7,0%.

Задолженность по земельному налогу снизилась в 1,6 раз и в 2015 году составила 68 847 тысяч рублей. Удельный вес в общей задолженности также увеличился и составил 6,97%.

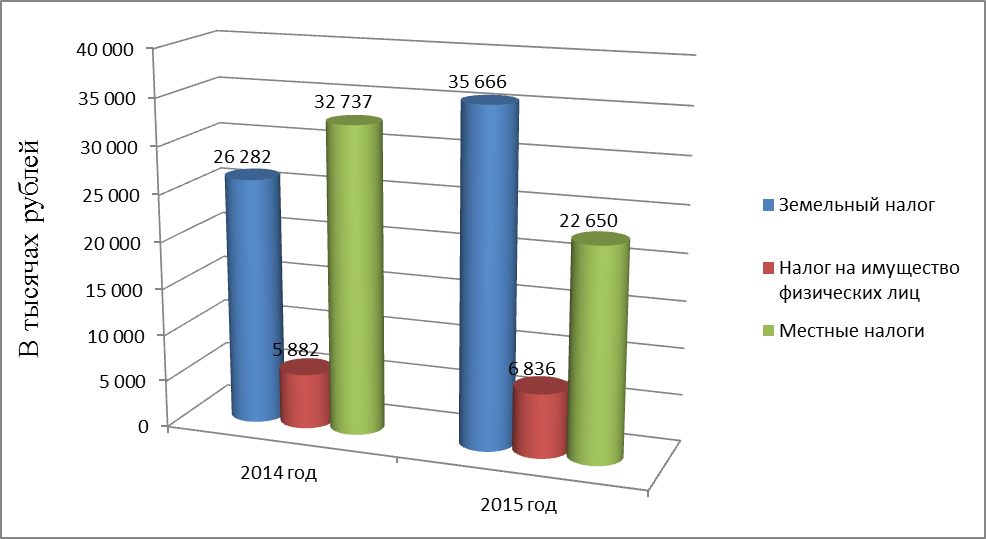

Таблица 8 – Задолженность по пеням и налоговым санкциям в консолидированный бюджет РФ за 2014-2015 гг. по материалам МИФНС России № 25 по РО

| Задолженность перед бюджетам по пеням и налоговым санкциям | 2014 год, тысяч рублей | Удельный вес, проценты | 2015 год, тысяч рублей | Удельный вес, проценты |

| Всего | 984 956 | 279 917 | ||

| Местные налоги, всего в том числе: | 32 737 | 3,32 | 22 650 | 8,09 |

Продолжение таблицы 8

| Земельный налог | 26 282 | 2,67 | 35 666 | 12,7 |

| Налог на имущество физических лиц | 5 882 | 0,6 | 6 836 | 2,44 |

Для наглядности представим данные таблицы в виде графика (рисунок 9).

Рисунок 9 - Задолженность по пеням и налоговым санкциям в консолидированный бюджет РФ за 2014-2015 гг.

Из представленных данных видно, что задолженность по пеням и налоговым санкциям в целом по местным налогам сократилась в 1,4 раза и в 2015 году составила 22 650 тысяч рублей.

Задолженность по пеням и налоговым санкциям по земельному налогу увеличилась и на 2015 год составила 35 666 тысяч рублей.

Задолженность по налогу на имущество физических лиц также имеет динамику роста в 0,8 раз.

2.3 Анализ результатов контрольной работы по поступлениям местных налогов по материалам УФНС России по РО за 2014 – 2015 годы

Эффективность контрольной работы налоговых органов выражается в соотношении поставленных контролирующим органом целей и достигнутого им результата. Данным результатом являются суммы доначисленных и взысканных сумм налогов, сборов и пени, по результатам проверок, однако эти доначисления должны быть правомерны, а штрафные санкции должны применяться правильно.

В таблице 9 представлены данные о количестве поведенных налоговых проверок по материалам УФНС Росси по РО за 2014-2015 годы.

Таблица 9 - Количество поведенных налоговых проверок организаций и физических лиц по материалам УФНС Росси по РО за 2014-2015 годы

В единицах

| Вид проверки | 2014 год | 2015 год |

| Выездные проверки, всего | ||

| - из них, выявивших нарушения | ||

| Камеральные проверки, всего | 926 965 | 906 091 |

| - из них, выявивших нарушения | 53 544 | 44 908 |

В 2015 году количество проверок, как камеральных так и выездных, сократилось, но это не говорит о том, что эффективность контрольной работы снизилась, так как на количество может влиять, например, структура проверяемой организации (в зависимости от объемов производства, наличия обособленных подразделений и т.д.).

Далее рассмотрен результат налоговых проверок – суммы доначисленных платежей (таблица 10).

Таблица 10 – Суммы доначисленных платежей по результатам налоговых проверок, проводимых ИФНС России по РО за 2014-2015 годы

| Показатель | 2014 год, тысяч рублей | 2015 год, тысяч рублей |

| Всего доначислено по проверкам из них: | 17 510 348 | 6 731 994 |

| Всего доначислено платежей по выездным налоговым проверкам | 15 486 615 | 4 882 459 |

| Всего доначислено платежей по камеральным налоговым поверкам | 2 023 733 | 1 849 535 |

Уменьшение доначисленных сумм платежей по камеральным налоговым проверкам связано с повышением качества налоговых деклараций, в том числе в связи с предоставлением их в электронном виде, а также с повышением налоговой дисциплины налогоплательщиков.

Анализ эффективности контрольной работы необходим прежде всего для того, чтобы инспекция оценила качество своей работы и сделала выводы о том, что и как нужно изменить не только в работе, но и в статистической налоговой отчетности.

Date: 2016-05-16; view: 3326; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |