Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Облік ремонту, амортизації і зносу основних засобів

Одним із найважливіших факторів підвищення ефективності виробництва є забезпеченість підприємства основними засобами. Для підтримки основних засобів у робочому стані власникові підприємства потрібно виділяти кошти на поточний і капітальний ремонти, технічне обслуговування, модернізацію, реконструкцію та інші види поліпшень.

Під поняттям модернізації розуміють поліпшення технічних параметрів устаткування з метою збільшення строку корисної експлуатації або виробничої потужності [31].

Щодо поняття ремонту, то законодавство чітко його не визначає.

Значення цього слова можна знайти у відомчих актах. У листі Держбуду України «Про віднесення ремонтно-будівельних робіт до капітального й поточного ремонтів» надано визначення термінів:

– поточний ремонт – комплекс ремонтно-будівельних робіт, що передбачає систематичну й своєчасну підтримку експлуатаційних якостей і попередження передчасного зношування конструкцій та інженерного устаткування;

– капітальний ремонт – комплекс ремонтно-будівельних робіт, що передбачає заміну, відновлення й модернізацію конструкцій і устаткування будов у зв’язку з їх фізичною зношеністю й руйнуванням, поліпшення експлуатаційних показників, а також поліпшення планування будови і благоустрою території без зміни будівельних габаритів об’єкта [20].

Поліпшення основних засобів спрямована на підвищення їх техніко-економічних можливостей. До господарських операцій належать:

· модифікація, модернізація об´єкта основних засобів з метою подовження терміну його корисної експлуатації або збільшення його виробничої потужності;

· впровадження ефективнішого технологічного процесу,що сприяє зменшенню первісно оцінених виробничих витрат;

· реконструкція (добудова) будівлі, що сприяє збільшенню кількості місць (площі) будівлі, обсягів та/або якості виконуваних робіт (послуг)чи умов їх виконання;

· заміна окремих частин устаткування або дообладнаннядля підвищення якості продукції (робіт, послуг) [26 с.319].

Рішення про характер і ознаки виконуваних підприємством робіт оформляють розпорядчим документом – наказом або розпорядженням керівника.

Приймання-здавання основних засобів для виконання ремонту, реконструкції та модернізації на ТОВ «Поліграф-Сервіс»оформлюється «Актом приймання здавання відремонтованих, реконструйованих та модернізованих об’єктів» (типова форма № ОЗ-2).

Цей акт підписують уповноважений представник підрозділу, що виконав ремонт, і представник підрозділу, до якого передається відремонтований об’єкт. Крім того, акт повинен підписати головний бухгалтер і затвердити керівник або уповноважена ним особа. Якщо капітальний ремонт реконструкцію чи модернізацію виконує стороннє підприємство, то вказаний акт складається у двох примірниках. Він підписується уповноваженим представником підприємства — власника (чи орендаря) об’єкта і представником підприємства, яке виконало ремонт. Акт підписується також головним бухгалтером і затверджується керівником підприємства, якому належить об’єкт чи уповноваженою особою. Другий примірник акта передають підприємству, що виконало ремонт, реконструкцію чи модернізацію.

Власник відремонтованого об’єкта на підставі акта заносить дані про зроблений ремонт до інвентарної карти і технічного паспорта об’єкта, якщо в результаті ремонту, реконструкції чи модернізації змінилися його технічні характеристики (Дод. Р).

Для обліку господарських операцій, пов´язаних з поліпшенням основних засобів підрядним способом, складають відповідну кореспонденцію рахунків (табл. 4.1).

Таблиця 4.1

Основна кореспонденція рахунків з обліку ремонтів та поліпшення основних засобів на ТОВ «Поліграф-Сервіс» за січень 2016 р.

| № з/п | Зміст операції | Сума, грн. | Кореспонденція рахунків | Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» | ||

| Д-т | К-т | Д-т | К-т | |||

| Здійснено капітальний ремонт об’єкта основних засобів підрядним способом | ||||||

| Відображено ПДВ | ||||||

| Збільшено первісну вартість об’єкта основних засобів | ||||||

| Оплачено ремонт об’єкта основних засобів |

У процесі експлуатації основні засоби, зберігаючи свою первинну фізичну форму, поступово зношуються (фізично, морально), передаючи частками свою вартість на собівартість заново створеного продукту. З метою накопичення коштів для повного відновлення зношених об'єктів вартість зношуваної частки основних засобів у вигляді амортизаційних відрахувань включається до затрат виробництва або обігу.

Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби» амортизацію визначено як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом строку його корисного використання.

Об'єктом амортизації на ТОВ «Поліграф-Сервіс» є основні засоби, які мають обмежений строк корисного використання.

Строком корисної експлуатації основних засобів є період, протягом якого підприємство передбачає використовувати відповідний об'єкт, або кількість одиниць продукції (послуг), які підприємство очікує одержати від його використання. Строк корисного використання об'єктів основних засобів визначається самим підприємством [33].

Амортизація об’єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання, за одним з методів, наведених на рис. 4.1 [30].

Рис. 4.1 Методи нарахування амортизації

ТОВ «Поліграф-Сервіс» використовує прямолінійний метод нарахування амортизації.

Перевагою такого методу є простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує порівнянність собівартості продукції з доходом від реалізації. Проте при цьому методі не враховується моральний знос, різні виробничі потужності основних засобів у різні роки їх експлуатації.

Нарахування амортизації відображено у відомості (Дод. С)

Таким чином, у процесі виробництва відбувається кругообіг вартості основних засобів. Так, їх вартість у вигляді амортизаційних відрахувань включається в собівартість виробленої продукції. У процесі її реалізації надходить виручка. Частина цієї виручки є відшкодуванням зношених основних засобів і спрямовується на капітальні вкладення для оновлення основних засобів.

Необхідно розрізняти терміни "знос" і "амортизація". їх використовують для пояснення одного і того ж явища, проте вони відображають різні процеси. Якщо знос означає поступову втрату вартості (тобто втрату фізичних і моральних якостей) основних засобів у процесі виробництва, то амортизація показує поступове перенесення вартості основних засобів у міру їх зносу на новостворюваний продукт [14].

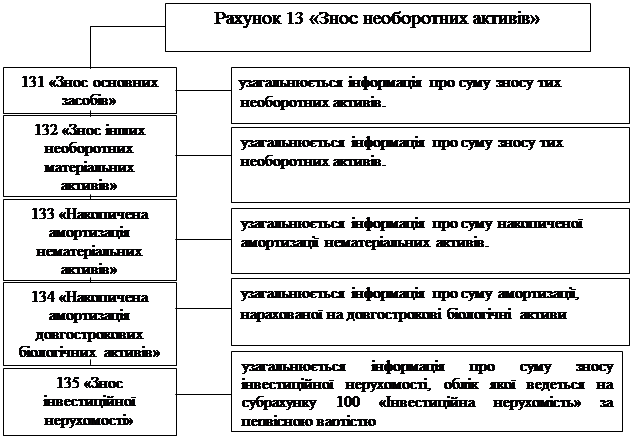

Для узагальнення інформації про нараховану амортизацію та індексацію зносу необоротних активів, що підлягають амортизації, передбачено пасивний контрактивний рахунок 13 «Знос (амортизація) необоротних активів». За кредитом рахунку 13 відображається нарахування амортизації необоротних активів, а за дебетом її зменшення.

Рахунок 13 «Знос необоротних активів» має такі субрахунки (рис. 4.2)

Рис. 4.2 Характеристика субрахунків рахунка рахунка 13 «Знос необоротних активів»

Розглянемо кореспонденцію рахунків з обліку нарахування амортизації основних засобів (табл. 4.2).

Таблиця 4.2.

Кореспонденція рахунків за обліком нарахування амортизації основних засобів на ТОВ «Поліграф-Сервіс» за листопад 2015 р.

| № з/п | Зміст операції | Сума, грн. | Кореспонденція рахунків | Кореспонденція рахунків, яку застосовує підприємство ТОВ «Поліграф-Сервіс» | ||

| Д-т | К-т | Д-т | К-т | |||

| Нарахована амортизація основних засобів, безпосередньо пов'язаних з виробництвом | 125,16 | |||||

| Нарахована амортизація основних засобів, пов'язаних з придбанням або виготовленням основних засобів | - | |||||

| Нарахована амортизація основних засобів загальновиробничого призначення | - | |||||

| Нарахована амортизація основних засобів адміністративного призначення | - | |||||

| Нарахована амортизація основних засобів, пов'язаних зі збутом продукції (робіт, послуг) | - |

Отже, витрати, пов´язані з поліпшенням основних засобів (модернізації, модифікації, добудовою, дообладнення реконструкцією), зумовлюють збільшення майбутніх економічних вигод, первісно очікуваних від використання об´єкта.

Такий висновок пояснюється тим, що в результаті поліпшення основних засобів продовжується очікуваний термін корисного використання об´єкта, збільшується кількість та/або поліпшується якість продукції(робіт, послуг), яку виробляє (надає) поліпшений об´єкт.

Date: 2016-06-08; view: 502; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |